❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

청산소 및 결제 시장 개요: 2031년까지의 성장 동향 및 전망

본 보고서는 2026년부터 2031년까지의 청산소 및 결제 시장에 대한 심층 분석을 제공하며, 시장 규모, 성장 동인, 제약 요인, 세그먼트별 및 지역별 분석, 경쟁 환경 및 주요 산업 동향을 다룹니다.

1. 시장 개요 및 전망

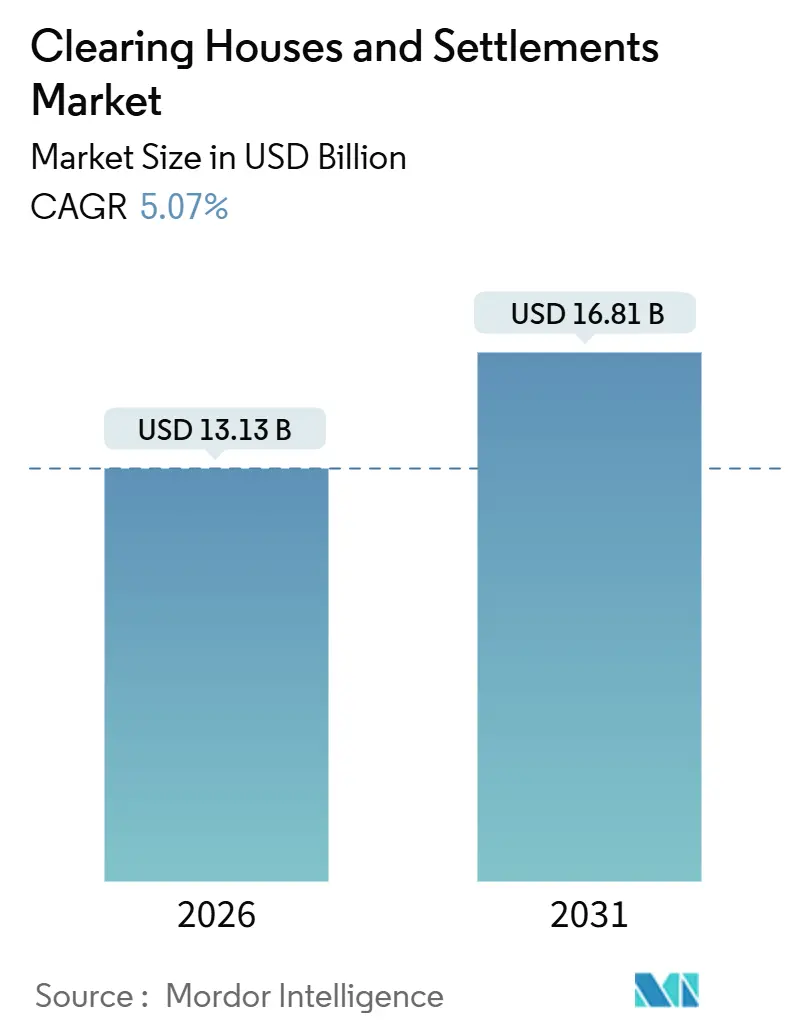

청산소 및 결제 시장은 2026년 131억 3천만 달러에서 2031년 168억 1천만 달러 규모로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR)은 5.07%에 달할 것입니다. 2026년 현재, 전자 거래 및 고빈도 거래 활동의 증가는 거래 후 경로 전반에 걸쳐 처리량 요구사항을 높이고 운영 허용 오차를 강화하고 있습니다. 특히 유럽의 TARGET 서비스는 2024년에 거래량이 크게 증가하여 현재 기간의 용량 업그레이드 및 복원력 프로그램으로 이어졌습니다.

아웃워드 청산소(Outward Clearing House)는 다자간 상계(multilateral netting)를 통해 국경 간 흐름을 흡수하며 시장을 선도하고 있습니다. 미국 재무부의 중앙 청산 의무화 기한이 다가옴에 따라 대규모 일일 현금 및 레포(repo) 거래량이 중앙 거래상대방(CCP)으로 유입될 것으로 예상되어 아웃워드 청산소는 더욱 큰 혜택을 볼 것입니다. TARGET2는 유로화 대규모 결제의 핵심 역할을 유지하고 있으며, TIPS는 즉시 결제 채택을 가속화하여 2026년 대규모 실시간 처리의 표준을 제시하고 있습니다. 지역별로는 북미가 2025년 가장 큰 시장 점유율을 차지하고 있으나, 유럽은 ISO 20022 및 유로시스템의 통합 플랫폼 하에서 즉시 결제가 수렴됨에 따라 가장 빠른 성장을 보일 것으로 전망됩니다.

주요 보고서 요약:

* 유형별: 아웃워드 청산소는 2025년 청산소 및 결제 시장 매출의 67.50%를 차지했으며, 2031년까지 5.82%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 서비스별: TARGET2는 2025년 청산소 및 결제 시장 서비스 점유율의 43.80%를 차지했으며, 2031년까지 7.43%의 CAGR로 성장할 것으로 전망됩니다.

* 지역별: 북미는 2025년 청산소 및 결제 시장 규모의 34.65%를 차지했으며, 유럽은 2031년까지 6.65%의 가장 높은 예상 CAGR을 기록할 것입니다.

* 시장 집중도: 미국 CCP에서 소수의 선도적인 청산 회원사가 대부분의 고객 활동을 처리하지만, 지역 인프라 및 신규 진입자의 존재로 인해 글로벌 청산소 및 결제 시장의 집중도는 중간 수준을 유지하고 있습니다.

2. 글로벌 청산소 및 결제 시장 동향 및 통찰

2.1. 성장 동인

* 글로벌 거래 활동 증가: 전자 채널 및 알고리즘 거래는 일일 거래량을 증폭시켜 청산 운영자들이 용량을 확장하거나 병목 현상에 직면하도록 압박하고 있습니다. TARGET 서비스는 2024년에 16억 6천만 건 이상의 거래를 처리하며 201.8%의 거래량 급증을 기록했습니다. TARGET2-Securities는 2024년에 2억 260만 건의 증권 거래(292조 7천억 달러 규모)를 결제하며 국경 간 결제를 위한 중앙 집중식 플랫폼으로의 전환을 강화했습니다. 미국 재무부의 청산 의무화는 2027년 중반까지 일일 최대 4조 달러의 거래를 중앙 청산으로 유도할 것입니다. 일본증권청산결제(JSCC)와 한국거래소(KRX) 또한 파생상품 청산에서 강력한 성장을 보이고 있으며, FedNow 서비스는 2025년 3분기에 250만 건의 분기별 거래(3,073억 달러 규모)를 보고하며 실시간 결제 추세를 보여주고 있습니다.

* 중앙 청산에 대한 규제 강조: 2023년 미국에서 최종 확정된 규정은 현금 국채 및 레포 거래에 중앙 청산을 확대하며, 2026년 12월 31일과 2027년 6월 30일을 준수 기한으로 설정하여 투명성과 총 마진 규율을 높였습니다. 2024년 4분기 기준 딜러 레포의 37%만이 중앙 청산되었으며, 2조 4천억 달러 규모의 양자 간 거래가 청산이 해결하고자 하는 결제 마찰에 노출되어 있습니다. EMIR REFIT은 보고 세분화를 204개 필드로 확대했으며, 유럽 CDS 시장은 2023년까지 높은 청산 침투율을 달성했습니다.

* 청산 기술 발전: 토큰화 시험, AI 기반 위험 모델 및 자동화는 처리 품질과 시간을 재편하고 있습니다. 유로시스템은 9개국에서 27건의 DLT(분산원장기술) 시험을 수행하여 18억 8천만 달러(16억 유로) 상당의 토큰화된 도매 거래를 결제하며 상호 운용 가능한 DLT 아키텍처의 실현 가능성을 입증했습니다. Clearstream은 지리적으로 분리된 데이터 센터 간 실시간 데이터 미러링을 통해 2시간 복구를 검증했습니다. EBA CLEARING의 RT1은 매일 수백만 건의 즉시 결제를 처리하며 낮은 거부율과 초당 1,000건 이상의 피크 시간 처리량을 유지하고 있습니다. 브라질의 PIX는 2024년 말까지 1억 5,600만 명의 개인과 1,520만 개의 조직으로 확장되어 표준화된 API를 통해 월 64억 건의 거래를 처리합니다.

* 국경 간 및 파생상품 거래 증가: 2024년 글로벌 국경 간 결제 가치는 190조 달러를 초과하지만, 여전히 4분의 1의 통로에서 3% 이상의 비용이 부과되어 2026년에는 표준화된 메시징, 상호 운용성 및 상계 효율성에 대한 수요가 가속화될 것입니다. 유로시스템의 TIPS를 통한 즉시 결제는 2024년에 402.2% 증가한 13억 5천만 건의 거래를 기록하며, 이 지역 내 국경을 넘는 소매 및 기업 흐름에 대한 실시간 모델을 입증했습니다. 아시아 태평양 지역의 청산 심화는 일본 JSCC의 스왑 청산 발전과 한국의 OTC 청산 잔액 2조 달러 초과에서 나타납니다.

2.2. 제약 요인

* 높은 담보 및 자본 요건: 미국 정부 증권에 대한 총 청산 기금 요건은 2025년 6월 30일까지 963억 달러로 증가하며, 위험 프로필에 따라 회원사 간에 증가분이 분배되어 소규모 기업의 진입 장벽을 높입니다. LME Clear와 같은 최소 디폴트 펀드 기여금 및 순자본 기준은 적격 담보를 제공할 수 있는 자본력이 충분한 기관으로 직접 청산 참여를 제한합니다.

* 규제 및 컴플라이언스 복잡성 증가: 2025년 발효되는 EU의 DORA(디지털 운영 복원력법) 체제는 거의 실시간 사고 보고, 주기적인 위협 기반 침투 테스트 및 중요 제3자 ICT 제공업체에 대한 감독을 의무화하여 청산 운영자 전반에 걸쳐 거버넌스 및 인력 변화를 요구합니다. EMIR REFIT은 파생상품 보고를 204개 필드로 확장했으며, 초기 거부율은 광범위한 재조정 후에야 개선되어 다중 관할권 보고의 학습 곡선을 강조합니다.

* 사이버 보안 위험 증가: 고가치 거래 시스템을 위한 안전한 인프라에 대한 지속적인 투자가 필수적입니다.

* 레거시 청산 인프라 의존: 확장성을 제한하고 차세대 기술과의 통합을 늦춥니다.

3. 세그먼트 분석

3.1. 유형별: 아웃워드 청산소, 위험 완화 및 상계 효율성 주도

아웃워드 청산소는 2025년 67.50%의 점유율을 차지하며 2031년까지 5.82%의 CAGR로 성장할 것으로 예상됩니다. 이는 총 의무를 압축하고 국경 간 자금 조달 스트레스를 줄이는 다자간 상계에 의해 뒷받침됩니다. 유동성 이점은 일상적인 운영으로 이어지는데, 아웃워드 플랫폼은 대규모 결제 및 도매 거래를 처리하는 동시에 효율적인 상계를 위해 여러 관할권에 걸쳐 노출을 통합하기 때문입니다. EURO1은 2024년에 4,577만 건의 결제(53조 4천억 달러 규모)를 처리했으며, TARGET2에서 최종 잔액을 결제하는 보완적인 다자간 순 시스템으로 운영되어 참여자의 유동성 프로필을 최적화합니다. 미국 재무부의 중앙 청산 의무화는 2027년까지 일일 4조 달러의 활동을 아웃워드 청산소로 유도하여 대규모 상계 및 마진 효율성을 더욱 제도화할 것입니다.

인워드 청산소(Inward Clearing House)는 국내 시장 구조에 적합한 위험 모델을 사용하여 국내 결제 및 증권 흐름에 중점을 둡니다. 홍콩의 CCASS는 국내 환경에서도 주식 및 자금 상계 비율이 각각 98% 및 88% 이상을 기록하며 유동성을 크게 완화할 수 있음을 보여줍니다.

3.2. 서비스별: TARGET2, 대규모 결제 지배 및 TIPS, 즉시 결제 채택 가속화

TARGET2는 2025년 서비스 유형 점유율의 43.80%를 차지하며 2031년까지 연간 7.43% 확장될 것으로 예상되어 유로화 대규모 결제 흐름 전반에 걸쳐 핵심 역할을 수행하고 있음을 확인시켜 줍니다. 2024년에 1억 8백만 건의 거래(463조 7천억 유로 규모)를 처리했으며, T2S는 2억 260만 건의 증권 거래(248조 9천억 유로 규모)를 처리하여 통화 동맹 전반에 걸쳐 조화로운 거래 후 흐름을 강화했습니다. TIPS 거래량은 2024년에 402.2% 급증하여 13억 5천만 건에 달했으며, 북유럽 전역의 새로운 통화로 확장되어 소매 및 상업용 모두에 대한 실시간 표준을 형성하고 있습니다.

SEPA(단일유로결제지역) 상품 및 지원 인프라는 유로화 소매 결제를 보완하며, STEP2 SCT는 더 높은 거래량을 기록하고 SDD는 2024년에 수백억 건의 거래를 유지했습니다. RT1 즉시 결제는 2024년에 11억 건을 넘어섰으며 2025년에도 강력한 성장을 보였습니다. EURO1은 T2에서 최종 결제가 이루어지는 다자간 상계를 통해 TARGET2를 보완합니다.

4. 지역 분석

* 북미: 2025년 청산소 및 결제 시장의 34.65%를 차지하며, 연방준비제도 서비스와 미국 재무부 거래 규모에 힘입어 성장하고 있습니다. 국립결제서비스(National Settlement Service)는 2024년에 28조 3천억 달러를 처리했으며, 일일 평균 결제액은 1,126억 달러에 달했습니다. FedNow는 2025년 3분기에 250만 건의 거래(3,073억 달러 규모)를 기록하며 실시간 기능을 추가했습니다.

* 유럽: 2031년까지 6.65%의 가장 빠른 CAGR을 기록할 것으로 예상되며, TARGET 서비스, ISO 20022 조화 및 즉시 결제 규정의 수렴에 힘입어 성장하고 있습니다. Clearstream은 T2S 하에서 높은 결제 효율성을 달성하고 있으며, LCH 및 ICE Clear Europe은 ESMA(유럽증권시장감독청) 하에서 Tier 2 CCP로 운영됩니다.

* 아시아 태평양: 일본 JSCC의 기록적인 스왑 청산부터 한국의 빠른 OTC 성장, 인도의 강력한 즉시 결제 침투율에 이르기까지 이질적인 성숙도를 보입니다. 홍콩의 CCASS는 99.89%의 T+2 효율성을 기록했으며, OTC Clear의 파생상품 거래량은 2025년 상반기에 급증했습니다.

* 남미, 아프리카 및 중동: 남미에서는 브라질의 PIX가 수십억 건의 월별 거래와 가계 및 기업의 광범위한 참여로 채택을 주도하고 있습니다. 아프리카 및 중동 지역에서는 GCC(걸프협력회의) 및 남아프리카에서 강력한 활동이 관찰됩니다.

5. 경쟁 환경 및 주요 플레이어

청산소 및 결제 시장은 중간 정도의 통합을 보이며, 미국에는 CME, FICC, NSCC, ICE Clear Credit, OCC 등 5개의 Title VIII 지정 금융 시장 인프라(FMU)가 현금 및 파생상품 전반에 걸쳐 중앙 청산을 제공하고 있습니다. FICC는 역사적으로 미국 국채 현금 및 레포 청산을 독점했지만, CME Securities Clearing의 새로운 승인은 의무적인 중앙 청산 대상이 될 흐름에 대한 경쟁을 도입했습니다.

유럽의 청산 및 예탁 인프라는 ESMA 하의 Tier 2 CCP인 LCH Limited 및 ICE Clear Europe을 중심으로 하며, Euroclear 및 Clearstream이 지배적인 CSD(중앙예탁결제기관) 역할을 하고 SIX 엔티티가 스위스 및 범유럽 요구를 충족합니다. EBA CLEARING의 EURO1, STEP2 및 RT1은 2024년에 226억 2천만 건의 거래(83조 8천억 달러 규모)를 처리했으며, RT1 즉시 결제는 32% 증가한 11억 7백만 건을 기록했습니다. 아시아 태평양 지역에서는 일본 JSCC가 2024년에 엔화 금리 스왑 청산을 전년 대비 두 배로 늘렸으며, 홍콩 OTC Clear는 USD IRS 청산을 확대하고 중국 국채를 포함한 새로운 담보 채널을 개설했습니다.

주요 산업 리더:

* Depository Trust & Clearing Corporation (DTCC)

* Euroclear Group

* LCH Limited (London Stock Exchange Group / LSEG)

* Clearstream (Deutsche Börse Group)

* CME Clearing (CME Group)

6. 최근 산업 동향

* 2025년 12월: CME Securities Clearing, Inc.는 증권거래위원회(SEC)로부터 현금 국채 및 레포 거래 청산 승인을 받아 Fixed Income Clearing Corporation(FICC)의 독점을 종식시키고 6조 달러 규모의 미국 국채 시장에 경쟁을 도입했습니다.

* 2024년 9월: LCH는 남아프리카 랜드 오버나이트 인덱스 평균(ZARONIA)을 벤치마크로 하는 오버나이트 인덱스 스왑(OIS) 청산을 도입하여 이 기능을 제공하는 최초의 중앙 거래상대방이 되었으며 신흥 시장 통화시장의 효율성과 안정성을 높이는 데 기여했습니다.

* 2024년 7월: 유럽연합(EU)은 유럽 청산소의 감독을 강화하고 EU 내 청산 역량을 확대하기 위한 새로운 규정을 채택했습니다. 이는 브렉시트 이후 런던에 기반을 둔 청산소에 대한 의존도를 줄이려는 노력의 일환입니다.

* 2024년 5월: DTCC는 미국 국채 시장의 결제 효율성을 높이기 위해 T+1 결제 주기를 도입했습니다. 이는 거래 후 결제까지 걸리는 시간을 단축하여 시장 위험을 줄이고 자본 효율성을 개선하는 것을 목표로 합니다.

* 2024년 3월: Clearstream은 룩셈부르크에 새로운 디지털 자산 청산 및 결제 플랫폼을 출시하여 토큰화된 증권 및 기타 디지털 자산에 대한 서비스를 제공하기 시작했습니다. 이는 블록체인 기술을 활용한 금융 시장 인프라의 발전을 보여줍니다.

7. 주요 과제 및 미래 전망

* 규제 환경 변화: 전 세계적으로 중앙 거래상대방에 대한 규제 감독이 강화되고 있으며, 이는 운영 비용 증가와 새로운 기술 도입에 대한 제약으로 작용할 수 있습니다. 특히 국경 간 청산 활동에 대한 규제 조화는 여전히 중요한 과제입니다.

* 기술 혁신: 블록체인, 분산원장기술(DLT), 인공지능(AI) 등의 신기술은 청산 및 결제 프로세스의 효율성을 혁신할 잠재력을 가지고 있습니다. 그러나 이러한 기술을 기존 시스템에 통합하고 보안 문제를 해결하는 것은 복잡한 과제입니다.

* 시장 경쟁 심화: CME Clearing의 미국 국채 시장 진입과 같이 새로운 경쟁자들이 등장하면서 기존 청산소들은 서비스 혁신과 비용 효율성 개선을 통해 경쟁력을 유지해야 합니다.

* 사이버 보안: 금융 시장 인프라의 핵심인 청산소는 사이버 공격의 주요 표적이 될 수 있습니다. 따라서 강력한 사이버 보안 시스템을 구축하고 유지하는 것이 필수적입니다.

* 기후 변화 및 ESG: 기후 변화 관련 위험과 환경, 사회, 지배구조(ESG) 요소는 금융 시장 전반에 걸쳐 중요성이 커지고 있으며, 청산소 또한 이러한 요소를 운영 및 위험 관리 프레임워크에 통합해야 하는 압력을 받고 있습니다.

결론적으로, 중앙 거래상대방은 금융 시장의 안정성과 효율성을 보장하는 데 필수적인 역할을 하며, 끊임없이 변화하는 시장 환경과 기술 발전에 발맞춰 진화하고 있습니다. 규제 강화, 기술 혁신, 시장 경쟁 심화 등의 과제를 해결하면서 미래 금융 시장의 핵심 인프라로서 그 중요성은 더욱 커질 것입니다.

본 보고서는 글로벌 청산소 및 결제 시장에 대한 심층 분석을 제공합니다. 청산소는 금융 상품의 매수자와 매도자 간 중개자 역할을 수행하며, 거래 계좌 정산, 거래 청산, 증거금 관리, 인도 규제 및 거래 데이터 보고를 담당하는 기관입니다. 본 보고서는 시장의 전반적인 배경 분석과 함께 국가 계정, 경제, 고용 및 신흥 시장 동향을 평가하고, 시장 역학의 주요 변화 및 시장 개요를 다룹니다.

1. 시장 동인 (Market Drivers)

글로벌 청산소 및 결제 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 전자 및 고용량 거래 증가에 따른 효율적인 청산 및 결제 인프라 수요 증대.

* 금융 위기 이후 시스템 리스크 감소 및 시장 투명성 강화를 목표로 하는 규제 개혁에 따른 중앙 청산의 중요성 부각.

* AI, 블록체인, 자동화 등 청산 기술의 발전으로 처리 속도, 정확성 및 운영 효율성 향상.

* 국경 간 및 파생상품 거래 증가로 관할권 전반에 걸쳐 상호 운용 가능하고 탄력적인 청산 시스템의 필요성 증대.

* 시장 변동성 가속화에 따른 거래상대방 위험 관리의 중요성 증대로 중앙 집중식 청산 메커니즘 채택 가속화.

* 전자 및 고빈도 거래 플랫폼의 확장으로 확장 가능하고 고용량의 결제 솔루션에 대한 요구 증대.

2. 시장 제약 요인 (Market Restraints)

시장 성장을 저해하는 주요 제약 요인들은 다음과 같습니다.

* 높은 담보 및 자본 요구사항으로 인한 운영 비용 증가 및 소규모 시장 참여자의 진입 제한.

* 진화하는 글로벌 표준으로 인해 구현 및 모니터링 부담이 가중되는 규제 및 컴플라이언스 복잡성 증가.

* 고가치 거래 시스템을 위한 보안 인프라에 대한 지속적인 투자를 요구하는 사이버 보안 위험의 고조.

* 레거시 청산 인프라에 대한 의존성으로 인한 확장성 제약 및 차세대 기술과의 통합 지연.

3. 시장 세분화 (Market Segmentation)

본 보고서는 청산소 및 결제 시장을 다음과 같이 세분화하여 분석합니다.

* 유형별: 역외 청산소(Outward Clearing House), 역내 청산소(Inward Clearing House)

* 서비스별: TARGET2, SEPA, EBICS, 기타 서비스 (EURO1, CCBM)

* 지역별: 북미, 남미, 유럽, 아시아태평양, 중동 및 아프리카

4. 주요 시장 전망 및 예측 (Key Market Forecasts)

* 유형별 선두 부문: 역외 청산소는 2025년 67.50%의 점유율로 시장을 선도하며, 2031년까지 연평균 5.82%의 가장 빠른 성장률을 유지할 것으로 전망됩니다.

* 서비스별 최대 점유율: TARGET2는 2025년 43.80%의 점유율로 가장 큰 비중을 차지하며, 2031년까지 연평균 7.43%로 가장 빠르게 성장할 것으로 예상됩니다.

* 가장 빠르게 성장하는 지역: 유럽은 TARGET 서비스 통합 및 ISO 20022 마이그레이션에 힘입어 2031년까지 연평균 6.65%로 가장 빠른 지역 성장률을 기록할 것으로 예측됩니다.

* 즉시 결제 시스템의 영향: TIPS 및 FedNow와 같은 즉시 결제 시스템의 확장은 상시 결제(always-on settlement)에 대한 기대를 높이고 있습니다. TIPS는 2024년에 거래량이 402.2% 급증했으며, FedNow는 2025년 3분기에 3,073억 달러 규모로 확장될 것으로 전망됩니다.

5. 경쟁 환경 및 시장 기회 (Competitive Landscape & Market Opportunities)

보고서는 시장 집중도, 전략적 움직임, 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다루며, Intact Financial Corporation, DTCC, LCH Limited, Euroclear Group, Clearstream 등 주요 기업들의 프로필을 제공합니다. 향후 시장 기회로는 새로운 자산군으로의 중앙 청산 확대와 기술 주도형 효율성 및 부가 가치 서비스 개발이 제시됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 동인

- 4.1.1 글로벌 거래 활동 증가, 전자 및 대량 거래 증가로 효율적인 청산 및 결제 인프라 수요 증대

- 4.1.2 금융 위기 이후 시스템 리스크 감소 및 시장 투명성 강화를 목표로 한 개혁에 따른 중앙 청산에 대한 규제 강조

- 4.1.3 AI, 블록체인, 자동화를 포함한 청산 기술 발전으로 처리 속도, 정확성 및 운영 효율성 향상

- 4.1.4 국경 간 및 파생상품 거래 증가로 여러 관할 구역에 걸쳐 상호 운용 가능하고 탄력적인 청산 시스템 필요

- 4.1.5 시장 변동성으로 인해 중앙 집중식 청산 메커니즘 채택이 가속화됨에 따라 거래 상대방 위험 관리에 대한 관심 증대

- 4.1.6 전자 및 고빈도 거래 플랫폼 확장으로 확장 가능하고 고용량의 결제 솔루션 필요성 증대

- 4.2 시장 제약 요인

- 4.2.1 높은 담보 및 자본 요구 사항으로 운영 비용 증가 및 소규모 시장 참여자의 참여 제한

- 4.2.2 규제 및 규정 준수 복잡성 증가, 진화하는 글로벌 표준으로 구현 및 모니터링 부담 증대

- 4.2.3 고가치 거래 시스템을 위한 보안 인프라에 대한 지속적인 투자를 필요로 하는 사이버 보안 위험 증가

- 4.2.4 레거시 청산 인프라에 대한 의존성으로 확장성 제약 및 차세대 기술과의 통합 지연

- 4.3 가치 / 공급망 분석

- 4.4 규제 또는 기술 전망

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자의 교섭력

- 4.5.3 공급자의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 유형별

- 5.1.1 대외 청산소

- 5.1.2 대내 청산소

- 5.2 서비스별

- 5.2.1 TARGET2

- 5.2.2 SEPA

- 5.2.3 EBICS

- 5.2.4 기타 서비스

- 5.2.4.1 EURO1

- 5.2.4.2 CCBM

- 5.3 지역별

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.2 남미

- 5.3.2.1 브라질

- 5.3.2.2 아르헨티나

- 5.3.2.3 칠레

- 5.3.2.4 페루

- 5.3.2.5 남미 기타 지역

- 5.3.3 유럽

- 5.3.3.1 영국

- 5.3.3.2 독일

- 5.3.3.3 프랑스

- 5.3.3.4 스페인

- 5.3.3.5 이탈리아

- 5.3.3.6 베네룩스 (벨기에, 네덜란드, 룩셈부르크)

- 5.3.3.7 북유럽 (스웨덴, 노르웨이, 덴마크, 핀란드, 아이슬란드)

- 5.3.3.8 유럽 기타 지역

- 5.3.4 아시아 태평양

- 5.3.4.1 중국

- 5.3.4.2 인도

- 5.3.4.3 일본

- 5.3.4.4 대한민국

- 5.3.4.5 호주

- 5.3.4.6 동남아시아 (싱가포르, 인도네시아, 말레이시아, 태국, 베트남, 필리핀)

- 5.3.4.7 아시아 태평양 기타 지역

- 5.3.5 중동 및 아프리카

- 5.3.5.1 아랍에미리트

- 5.3.5.2 사우디아라비아

- 5.3.5.3 남아프리카 공화국

- 5.3.5.4 나이지리아

- 5.3.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)}

- 6.4.1 Intact Financial Corporation

- 6.4.2 Apex Clearing Corporation

- 6.4.3 Bank of America Merrill Lynch

- 6.4.4 FOLIOfn, Inc. (Folio Financial Investments)

- 6.4.5 Goldman Sachs Execution and Clearing LP

- 6.4.6 J.P. Morgan Clearing Corp

- 6.4.7 National Financial Services LLC

- 6.4.8 Pershing LLC

- 6.4.9 RBC Correspondent Services (Royal Bank of Canada)

- 6.4.10 StoneX Group Inc.

- 6.4.11 Southwest Securities Inc.

- 6.4.12 Depository Trust & Clearing Corporation (DTCC)

- 6.4.13 LCH Limited (London Stock Exchange Group / LSEG)

- 6.4.14 Euroclear Group

- 6.4.15 Clearstream (Deutsche Borse Group)

- 6.4.16 SIX x-clear & SIX SIS (SIX Group)

- 6.4.17 CME Clearing (CME Group)

- 6.4.18 ICE Clear (Intercontinental Exchange)

- 6.4.19 외부 청산소

- 6.4.20 BNY Mellon

- 6.4.21 Japan Securities Clearing Corporation (JSCC)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

청산소 및 결제는 현대 금융 시장의 핵심 인프라로서, 거래의 안정성과 효율성을 보장하는 데 필수적인 기능을 수행합니다. 본 개요에서는 청산소와 결제의 정의, 유형, 활용, 관련 기술, 시장 배경 및 미래 전망에 대해 상세히 설명해 드리고자 합니다.

먼저, 청산소와 결제의 정의입니다. 청산소(Clearing House)는 금융 거래에서 발생하는 채권과 채무를 상계(netting)하고, 거래 당사자 간의 결제 이행을 보증하며, 결제 위험을 관리하는 중앙 집중식 기관을 의미합니다. 주로 증권, 파생상품, 외환 거래 등 다양한 금융 상품 시장에서 중추적인 역할을 담당합니다. 결제(Settlement)는 청산 과정을 거쳐 확정된 채권과 채무를 실제로 이행하는 최종 단계입니다. 이는 자금(현금)과 증권(자산)의 교환을 통해 이루어지며, 거래의 완결을 의미합니다. 청산은 결제에 앞서 거래 내용을 확정하고 위험을 관리하는 과정이며, 결제는 그 확정된 내용을 실제로 이행하는 행위로 이해할 수 있습니다.

청산소 및 결제 시스템은 다양한 유형으로 분류될 수 있습니다. 청산소는 취급하는 상품에 따라 증권 청산소, 파생상품 청산소, 외환 청산소 등으로 나뉩니다. 예를 들어, 한국예탁결제원은 증권 청산 및 결제 업무를, 한국거래소 청산결제본부는 파생상품 청산 업무를 주로 담당합니다. 결제 방식에 있어서는 크게 총액 결제(Gross Settlement)와 차액 결제(Net Settlement)로 구분됩니다. 총액 결제는 각 거래 건별로 실시간으로 결제가 이루어지는 방식으로, 시스템 리스크를 최소화하는 데 유리합니다. 한국은행의 한은금융망(BOK-Wire+)이 대표적인 실시간 총액 결제(RTGS: Real-Time Gross Settlement) 시스템입니다. 반면, 차액 결제는 일정 기간 동안 발생한 다수의 거래를 상계하여 순액(net amount)만 결제하는 방식으로, 결제에 필요한 자금 부담을 줄여 효율성을 높입니다. 어음교환이나 지로 시스템이 이에 해당합니다. 또한, 증권의 인도와 대금의 지급이 동시에 이루어지는 동시 결제(DVP: Delivery Versus Payment)와 외환 거래에서 양 통화의 지급이 동시에 이루어지는 동시 지급(PVP: Payment Versus Payment) 방식은 원금 리스크를 제거하여 결제 안정성을 크게 향상시킵니다.

청산소 및 결제 시스템의 활용과 중요성은 금융 시장의 안정성과 효율성에 직결됩니다. 첫째, 거래 위험 감소입니다. 청산소는 중앙 당사자(CCP: Central Counterparty)로서 거래 당사자 중 한쪽의 채무 불이행 위험(counterparty risk)을 흡수하고 보증하여 시장의 안정성을 높입니다. 둘째, 운영 효율성 증대입니다. 다수의 거래를 상계하여 결제해야 할 자금 및 증권의 양을 줄임으로써 결제 효율성을 높이고 시장 참여자들의 유동성 부담을 경감시킵니다. 셋째, 시장 투명성 및 신뢰 제고입니다. 표준화된 절차와 규정을 통해 시장 참여자들에게 예측 가능성과 신뢰를 제공하며, 이는 건전한 시장 환경 조성에 기여합니다. 넷째, 시스템 리스크 완화입니다. 특정 기관의 부실이 금융 시스템 전반으로 확산될 수 있는 연쇄적인 채무 불이행 위험을 차단하여 금융 시스템의 안정성을 유지하는 데 결정적인 역할을 합니다.

청산소 및 결제 시스템의 발전을 이끄는 주요 관련 기술로는 블록체인 및 분산원장기술(DLT: Distributed Ledger Technology), 인공지능(AI) 및 머신러닝(ML), 클라우드 컴퓨팅, API(Application Programming Interface) 등이 있습니다. 블록체인 및 DLT는 거래 기록의 투명성, 불변성, 효율성을 높여 청산 및 결제 과정을 혁신할 잠재력을 가지고 있으며, 스마트 계약을 통한 자동화된 결제도 가능하게 합니다. AI 및 ML은 결제 위험 분석, 사기 탐지, 이상 거래 감지 등에 활용되어 시스템의 안정성과 효율성을 높이는 데 기여합니다. 클라우드 컴퓨팅은 대규모 데이터 처리 및 시스템 운영의 유연성과 확장성을 제공하며, API는 다양한 금융 시스템 간의 연동을 용이하게 하여 결제 프로세스의 자동화 및 통합을 지원합니다.

시장 배경 측면에서 청산소 및 결제 시스템은 금융 시장의 복잡성 증대, 글로벌화, 규제 강화, 디지털 전환 가속화라는 거대한 흐름 속에서 그 중요성이 더욱 부각되고 있습니다. 다양한 금융 상품과 거래 방식의 등장은 청산 및 결제의 필요성을 증대시켰으며, 국경을 넘나드는 거래의 증가는 국제적인 청산 및 결제 시스템의 연동과 표준화를 필수적으로 만들었습니다. 2008년 글로벌 금융 위기 이후, 금융 시스템의 안정성 강화를 위해 청산소의 역할과 규제가 더욱 중요해졌으며, 중앙 청산 의무(mandatory central clearing)가 확대되는 추세입니다. 또한, 비대면 거래 및 디지털 자산의 확산은 청산 및 결제 시스템의 디지털화 및 자동화 요구를 가속화하고 있습니다.

미래 전망에 있어서 청산소 및 결제 시스템은 DLT 기반 혁신, 실시간 결제 시스템의 확산, 국제 협력 및 표준화, 사이버 보안 강화, AI/ML을 통한 리스크 관리 고도화, 그리고 지속적인 규제 변화를 경험할 것으로 예상됩니다. 블록체인 기술을 활용한 즉각적이고 투명한 결제 시스템 구축이 가속화될 것이며, 중앙은행 디지털 화폐(CBDC)와의 연계도 주목됩니다. 총액 결제 시스템의 고도화 및 실시간 결제 서비스의 범위가 확대될 것이며, 국경 간 결제의 효율성을 높이기 위한 국제적인 협력과 표준화 노력이 더욱 강화될 것입니다. 디지털화가 심화됨에 따라 사이버 공격에 대한 방어 및 데이터 보안의 중요성이 더욱 커질 것이며, AI/ML을 활용한 예측 분석 및 자동화된 리스크 관리 시스템이 더욱 정교해질 것입니다. 마지막으로, 금융 혁신에 발맞춰 청산 및 결제 시스템에 대한 규제 프레임워크도 지속적으로 진화하며 시장의 안정성과 효율성을 동시에 추구할 것으로 전망됩니다.