❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

아일랜드 재생에너지 시장 규모 및 점유율 분석 보고서(2026-2031)에 대한 시장 개요를 상세히 요약해 드립니다.

—

아일랜드 재생에너지 시장 개요: 성장 동향 및 전망 (2026-2031)

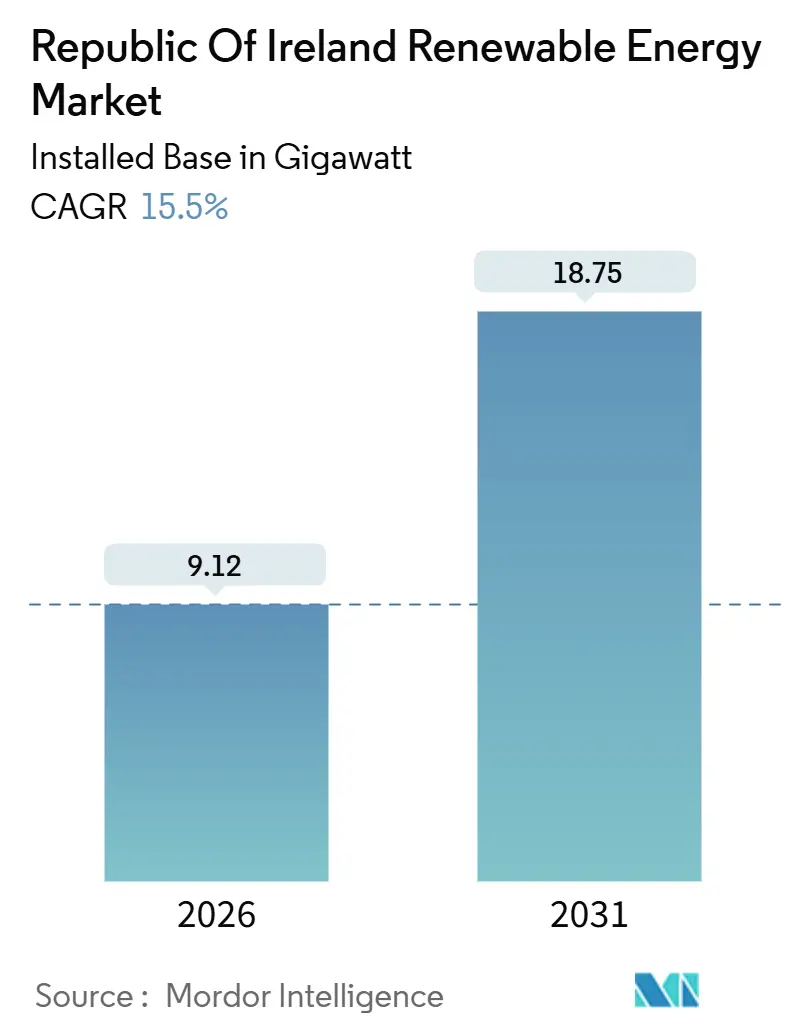

아일랜드 재생에너지 시장은 2026년 9.12기가와트(GW)에서 2031년 18.75GW로 성장하여 예측 기간(2026-2031) 동안 연평균 15.5%의 높은 성장률을 기록할 것으로 전망됩니다. 이러한 성장은 화석 연료 의존도에서 벗어나려는 국가적 전환을 반영하며, 경매 기반 해상 풍력, 기업 전력구매계약(PPA)을 통한 유틸리티 규모 태양광, 그리고 가속화되는 주거용 옥상 태양광 설치가 새로운 용량 추가를 주도하고 있습니다.

1. 시장 분석 및 주요 동향

아일랜드 재생에너지 시장은 구조적인 성장 모멘텀을 보이고 있습니다. 육상 풍력의 낙찰 가격 하락, 마이크로소프트의 72MW 하이퍼스케일 태양광 PPA가 MWh당 60유로 미만으로 체결된 사례, 그리고 2028-2031년 가동 예정인 7GW 규모의 해상 풍력 파이프라인이 이를 뒷받침합니다. 그린 수소 생산을 위한 송전망 구축, 남부 해안 항만 업그레이드, 데이터센터 연계 재생에너지 프로젝트 등 전력망 투자가 프로젝트 경제성을 재편하고 있으나, 혼잡한 해안 지역의 출력 제한(curtailment)과 인허가 병목 현상은 여전히 시장 성장의 제약 요인으로 작용하고 있습니다.

주요 보고서 요약:

* 기술별: 2025년 기준 풍력 에너지가 아일랜드 재생에너지 시장 점유율의 66.2%를 차지했으며, 바이오에너지는 2031년까지 연평균 90.4%의 가장 높은 성장률을 보일 것으로 예상됩니다.

* 최종 사용자별: 2025년 기준 전력 회사가 설치 용량의 75%를 점유했으나, 주거용 태양광은 2031년까지 연평균 25.4%로 가장 빠르게 성장할 것으로 전망됩니다.

2. 시장 성장 동력 (Drivers)

아일랜드 재생에너지 시장의 성장을 견인하는 주요 동력은 다음과 같습니다.

* 켈트해 및 아일랜드해의 해상 풍력 임대 가속화 (CAGR 영향 4.2%): 2025년 아일랜드의 해상 풍력 파이프라인은 7GW에 달하며, 아일랜드해의 고정식 프로젝트와 대서양의 부유식 프로젝트로 나뉩니다. 2024년 첫 900MW 톤 누아(Tonn Nua) 경매는 MWh당 150유로에 낙찰되었으며, 이는 초기 부유식 플랫폼의 높은 비용을 반영합니다. 오스테드(Ørsted)의 800MW 클로거 헤드(Clogher Head) 프로젝트는 200MW 규모의 전해조를 추가하여 잉여 전력을 산업용 그린 수소로 전환할 계획입니다. 영국 켈트해의 4.5GW 임대 지역과의 국경 간 연계는 수출 가능성을 열어주지만, 해저 지도 작성 지연으로 1.2GW 규모의 아일랜드 프로젝트가 연기되었고, 다이내믹 케이블 공급망의 제약은 일부 부유식 프로젝트를 2030년 이후로 미룰 수 있습니다.

* 정부 지원 RESS 경매 (CAGR 영향 3.8%): 2024-2025년 RESS 3-5 경매를 통해 총 2.9GW가 할당되었으며, 육상 풍력이 68%, 태양광이 22%를 차지했습니다. 육상 풍력의 낙찰 가격은 RESS 3에서 RESS 4로 가면서 12% 하락하여 MWh당 72.58유로를 기록, 효율성 향상과 프로젝트 금융 비용 절감을 시사합니다. RESS 5에서는 배터리 연계 하이브리드 발전소가 180MW를 확보하며 안정적인 용량 솔루션에 대한 정책 지원을 보여주었습니다. 5MW 미만 소규모 RESS는 옥상 태양광에 대한 지원을 통해 혼잡한 배전망 의존도를 줄이는 데 기여하고 있습니다. 그러나 RESS 3에서 낙찰된 프로젝트의 경우 최대 24개월에 달하는 계통 연결 지연이 여전히 제약으로 남아있습니다.

* 기업 PPA를 통한 유틸리티 규모 태양광 확장 (CAGR 영향 2.6%): 2024-2025년 하이퍼스케일 기업들은 450MW 규모의 태양광 PPA를 체결했으며, 마이크로소프트의 72MW 레날리아(Lenalea) 계약은 MWh당 60유로 미만의 벤치마크를 설정했습니다. 개발사들은 양면형 모듈과 단축 추적기를 사용하여 발전량을 12% 이상 향상시키고 있습니다. 라이트소스 BP(Lightsource BP), 바이에르(BayWa r.e.) 등은 2026-2027년에 320MW 규모의 프로젝트를 준비 중이지만, 토지 이용 반대로 인해 인허가 절차가 지연되고 있습니다. 기업 조달은 하이퍼스케일 구매자와 RESS에 의존하는 소규모 구매자 간의 가격 격차를 만들어 아일랜드 재생에너지 시장을 재편하고 있습니다.

* 그린 수소 준비 송전망 투자 (CAGR 영향 1.9%): 아일랜드 전력망 운영사 EirGrid의 12억 유로 규모 업그레이드 계획은 동서 연계선 강화 및 수소 대응 변전소 건설에 자본을 투입합니다. 렌스터(Leinster)와 먼스터(Munster)의 우선 회랑은 2028년 이후 가동될 7GW 해상 풍력 파이프라인이 출력 제한 없이 계통에 연결될 수 있도록 할 것입니다. 중간 단계에서는 저장 장치 연계 하이브리드 및 동기식 조상기가 주파수 편차를 완화합니다. 송전망 준비는 남부 해안의 그린 수소 허브를 활성화하고 데이터센터 부하에 전력을 공급하는 데 핵심적인 역할을 합니다.

* 노후 육상 풍력 발전소 현대화 (CAGR 영향 1.7%) 및 렌스터 지역 데이터센터 에너지 수요 증가 (CAGR 영향 1.3%) 또한 중요한 성장 동력입니다.

3. 시장 제약 요인 (Restraints)

시장 성장을 저해하는 주요 제약 요인은 다음과 같습니다.

* 남서부 및 서부 해안 지역의 전력망 혼잡 (CAGR 영향 -2.4%): 2024년 먼스터(Munster) 지역의 110kV 송전선이 해안 발전량을 수용하는 데 어려움을 겪으면서 풍력 발전량의 11% 이상이 출력 제한되었습니다. 2028년으로 지연된 남북 연계선(North-South Interconnector)은 개발사들이 ESB의 100MW 아가다(Aghada) 발전소와 같은 지역화된 배터리에 의존하게 만들고 있으며, 이는 2시간 동안만 잉여 발전을 흡수할 수 있습니다. 자본은 내륙 지역이나 부하 중심지에 더 가까운 부유식 해상 프로젝트로 이동하고 있습니다.

* 대규모 프로젝트의 느린 인허가 절차 (CAGR 영향 -1.8%): 아일랜드 국토계획위원회(An Bord Pleanála)는 2025년 대중 협의 증가로 인해 50MW 이상 프로젝트의 평균 인허가 기간이 22개월로 늘어났습니다. Simply Blue Group의 에메랄드(Emerald) 부유식 풍력 프로젝트는 추가 조류 이동 연구로 인해 일정이 1년 지연되었습니다. 개발사들은 이제 환경 데이터와 지역 사회 혜택 계획을 사전 제출하고 있으며, 이는 200만~500만 유로의 간접 비용을 추가하고 한계 부지의 마진을 압박하고 있습니다.

* 현지 부품 및 인플레이션 압력으로 인한 CAPEX 증가 (CAGR 영향 -1.5%) 및 제한적인 양수 발전 및 장기 저장 옵션 (CAGR 영향 -1.2%) 또한 시장 성장의 제약 요인입니다.

4. 기술별 세그먼트 분석

* 풍력 에너지: 2025년 설치 용량의 66.2%를 차지했습니다. SSE의 105MW 골웨이(Galway) 현대화 프로젝트와 같은 재발전 프로젝트는 발전소 면적을 확장하지 않고도 육상 풍력 생산량을 늘렸습니다. 육상 풍력 시장 규모는 2031년까지 9.3GW에 도달하며 연평균 9.4% 성장할 것으로 예상됩니다. 4.2GW의 고정식 및 2.8GW의 부유식 해상 풍력 파이프라인은 이 부문이 연간 22.1% 성장할 수 있는 기반을 마련하고 있습니다.

* 바이오에너지: 18개의 새로운 혐기성 소화 시설을 기반으로 용량이 연평균 90.4%로 급증하고 있으며, 이는 간헐적인 풍력 및 태양광을 보완하는 가변성 발전 수요를 반영합니다.

* 수력 발전: 240MW로 제한되어 있지만, ESB의 300MW 터러프 힐(Turlough Hill) 확장 프로젝트가 2030년에 가동되면 장기 저장 용량이 두 배로 늘어날 것입니다.

* 태양광: 기업 주도의 확장을 통해 720MW가 설치되었거나 건설 중이며, 태양광 시장 규모는 2026년에서 2031년 사이에 두 배로 증가할 것으로 예상됩니다.

* 해양 에너지: DP 에너지의 5MW 파력 프로젝트는 EU 혁신 기금의 지원을 받아 2030년까지 균등화 발전 비용을 MWh당 150유로 미만으로 낮추는 것을 목표로 하는 등 아직 시범 단계에 머물러 있습니다.

5. 최종 사용자별 세그먼트 분석

* 전력 회사 (Utilities): 2025년 용량의 75%를 소유했지만, 마이크로 발전 지원 제도(Microgeneration Support Scheme)의 발전차액지원제도(FIT)가 옥상 태양광의 회수 기간을 9년 미만으로 단축시키면서 가정 부문과의 격차가 줄어들고 있습니다.

* 주거용: 2024년 설치량이 8,200개로 두 배 증가했으며, 평균 MWh당 0.32유로에 달하는 높은 소매 요금에 힘입어 2031년까지 연평균 25.4% 성장할 것으로 예상됩니다.

* 상업 및 산업: 케리 그룹(Kerry Group)의 12MW 태양광 시스템이 공장 수요의 18%를 충족하는 사례처럼, 계량기 후단(behind-the-meter) 자산을 통해 전력 비용을 헤지하고 있습니다.

* 하이브리드 구성: 전력 회사들은 EirGrid의 안정적 용량 규정을 충족하기 위해 하이브리드 자산으로 전환하고 있습니다. 에네르기아(Energia)의 50MW 캐슬푹(Castlepook) 풍력-배터리 발전소는 20MW의 저장 장치를 결합하여 우선 급전(priority dispatch)을 확보하는 방법을 보여줍니다. 2031년까지 하이브리드 구성은 아일랜드 재생에너지 시장 점유율의 12%를 차지하며, 기존의 독립형 풍력 발전소의 지배력을 더욱 약화시킬 수 있습니다.

6. 지역별 분석

* 렌스터(Leinster), 먼스터(Munster), 코노트(Connacht): 2031년까지 예상되는 용량 추가의 92%를 차지합니다. 렌스터는 데이터센터 집중으로 인해 가장 큰 소비 지역으로 남아있지만, 2024년 연결 유예 조치로 인해 새로운 프로젝트가 먼스터로 재배치되고 있습니다.

* 먼스터: 3.2GW의 해상 풍력 파이프라인과 낙농업과 연계된 바이오에너지 확장에 힘입어 2031년까지 6GW를 초과할 것으로 예상됩니다.

* 코노트: 1.2GW의 육상 풍력 발전소가 운영 중이지만, 2028년 400kV 남북 연계선이 가동될 때까지 14%의 출력 제한을 겪고 있습니다.

* 얼스터(Ulster): 국경 간 연계를 통해 북아일랜드로 전력을 수출할 수 있지만, 이중 인허가 제도로 인해 프로젝트 승인에 최대 9개월이 추가됩니다.

* 남부 해안: 코크(Cork), 워터포드(Waterford), 섀넌 포인스(Shannon Foynes) 항만 업그레이드에 4억 5천만 유로가 투자되어 부유식 해상 풍력 조립의 중심지가 될 것입니다.

* 데이터센터 개발사: 더블린, 미스(Meath), 킬데어(Kildare) 전역에 420MW의 공동 배치 재생에너지를 설치하고 있지만, 8억 유로 규모의 전력망 업그레이드는 2028년까지 가동되지 않을 것입니다.

* 내륙 지역: 풍력 자원이 풍부한 내륙 지역은 여전히 개발이 미흡하며, 이는 자원 품질이 아닌 송전망 준비 상태가 아일랜드 재생에너지 시장의 다음 물결을 형성할 것임을 시사합니다.

7. 경쟁 환경

SSE Renewables, ESB, Energia, Ørsted, Mainstream Renewable Power 등 상위 5개 기업이 설치 용량의 58%를 차지하며 중간 정도의 시장 집중도를 보입니다. 기존 사업자들은 재무 건전성을 활용하여 RESS 할당을 지배하는 반면, 신규 진입자들은 부유식 해상 풍력이나 파력 에너지와 같은 틈새시장을 공략하고 있습니다. Greencoat Renewables와 Brookfield는 자산 인수를 통해 성장하고 있으며, Greencoat는 2024년 1억 8천만 유로를 들여 120MW를 인수하여 포트폴리오를 580MW로 확장했습니다.

기술 발전은 비용 곡선을 재편하고 있습니다. SSE의 골웨이 재발전 프로젝트에 사용된 Vestas V162-6.2MW 터빈은 기존 장치보다 22% 높은 용량 계수를 제공하며, Lightsource BP의 85MW 밀타운(Milltown) 부지에 설치된 양면형 태양광 모듈은 발전량을 14% 증가시킵니다. EirGrid의 DS3 계통 지원 규정 준수는 동기식 조상기 또는 계통 형성 인버터를 통합하는 프로젝트에 유리하게 작용하여 기술적으로 정교한 개발사들을 우대합니다.

배터리 또는 수소 전기분해를 통해 출력 제한된 전력을 수익화하는 하이브리드 프로젝트는 전략적 다각화를 보여줍니다. Energia의 캐슬푹과 Ørsted의 클로거 헤드 전해조는 개발사들이 잉여 에너지를 새로운 수익원으로 전환하는 방법을 예시합니다. 부유식 해상 풍력, 영농형 태양광(agrivoltaics), 수소 허브가 성숙함에 따라 아일랜드 재생에너지 시장의 경쟁 강도는 더욱 심화될 것으로 예상됩니다.

8. 최근 산업 동향

* 2025년 6월: DP Energy와 ESB는 100MW 풍력 발전소 건설 계획을 발표하며 협력 프로젝트 추진을 강화했습니다.

* 2025년 5월: HitecVision과 Reinova Partners는 Greencoat Renewables로부터 166MW 풍력 포트폴리오를 인수하여 아일랜드 플랫폼을 구축했습니다.

* 2025년 5월: 아일랜드는 인덱스 조정 업그레이드를 포함한 제5차 재생에너지 경매(RESS 5)를 개시했습니다.

* 2025년 4월: 정부는 켈트해 해상 전력망 연결에 10억 유로를 투자할 것이라고 발표했습니다.

—이러한 일련의 동향은 아일랜드 재생에너지 시장의 활발한 투자와 정책적 지원을 명확히 보여주며, 국가의 에너지 전환 목표 달성에 중요한 진전을 이루고 있음을 시사합니다.

9. 시장 과제 및 기회

아일랜드 재생에너지 시장은 상당한 성장 잠재력을 가지고 있지만, 몇 가지 중요한 과제에 직면해 있습니다. 주요 과제 중 하나는 전력망 인프라의 한계입니다. 재생에너지 발전량이 증가함에 따라 기존 전력망은 불안정성을 겪을 수 있으며, 이는 새로운 프로젝트의 연결을 지연시키거나 제한할 수 있습니다. 또한, 복잡한 인허가 절차와 환경 평가 과정은 프로젝트 개발 기간을 장기화시키고 비용을 증가시키는 요인으로 작용합니다. 특히 해상 풍력 프로젝트의 경우, 어업권 및 해양 생태계 보호와 관련된 이해관계자들의 의견 조율이 필수적입니다.

그럼에도 불구하고, 아일랜드는 재생에너지 확대를 위한 여러 가지 기회를 가지고 있습니다. 풍부한 풍력 자원, 특히 해상 풍력은 장기적인 에너지 안보와 수출 잠재력을 제공합니다. 유럽연합의 기후 목표와 아일랜드 정부의 강력한 정책적 지원은 재생에너지 투자를 더욱 촉진할 것입니다. 또한, 수소 생산 및 저장 기술의 발전은 잉여 재생에너지를 활용하고 산업 부문의 탈탄소화를 가속화할 수 있는 새로운 시장을 창출할 것으로 기대됩니다. 영농형 태양광과 같은 혁신적인 기술은 농업과 에너지 생산을 결합하여 토지 활용 효율성을 높이고 지역 사회의 참여를 유도할 수 있습니다.

10. 미래 전망 및 결론

아일랜드 재생에너지 시장은 향후 몇 년간 지속적인 성장을 보일 것으로 예상됩니다. 정부의 야심찬 재생에너지 목표와 강력한 정책적 지원은 시장 확장의 주요 동력이 될 것입니다. 특히 해상 풍력은 아일랜드의 에너지 믹스에서 점점 더 중요한 역할을 할 것이며, 대규모 투자를 유치하고 새로운 일자리를 창출할 것입니다. 수소 경제로의 전환 노력은 장기적으로 아일랜드가 재생에너지 강국으로 자리매김하는 데 기여할 것입니다.

그러나 이러한 잠재력을 완전히 실현하기 위해서는 전력망 현대화, 인허가 절차 간소화, 그리고 이해관계자 간의 효과적인 협력이 필수적입니다. 이러한 과제들을 성공적으로 해결한다면, 아일랜드는 지속 가능한 에너지 미래를 구축하고 유럽의 에너지 전환에 선도적인 역할을 할 수 있을 것입니다.

이 보고서는 아일랜드 공화국의 재생에너지 시장에 대한 심층 분석을 제공합니다. 연구 범위는 풍력, 태양광(PV 및 CSP), 수력(소형, 대형, 양수), 바이오에너지, 지열, 해양 에너지(조력 및 파력) 등 다양한 기술을 통해 공공 전력망 또는 공인된 자체 소비 시스템에 공급되는 총 설치 발전 용량(메가와트 및 기가와트)을 포함합니다. 등록된 소규모 자가 발전은 포함되지만, 폐기물 에너지화 소각 및 순수 재생에너지 인증서 거래는 제외됩니다.

시장 규모 및 성장 전망:

아일랜드 재생에너지 시장은 2026년에 9.12 GW의 설치 용량을 기록할 것으로 예상되며, 2031년까지 18.75 GW로 두 배 이상 성장할 것으로 전망됩니다. 이러한 성장을 주도하는 핵심 기술은 해상 풍력으로, 2028년부터 2031년까지 고정식 및 부유식 프로젝트를 포함하여 7 GW 규모의 파이프라인이 예정되어 있습니다.

주요 시장 동인:

시장의 성장을 촉진하는 주요 요인으로는 켈트해 및 아일랜드해에서의 해상 풍력 임대 가속화, 정부 지원 재생에너지 지원 제도(RESS) 경매, 유틸리티 규모 태양광 발전을 견인하는 기업 전력 구매 계약(PPA), 수소 준비 송전망 투자, 노후 육상 풍력 발전소의 재건축, 그리고 렌스터 지역의 데이터 센터 에너지 수요 증가 등이 있습니다. 특히 RESS 경매는 2024-2025년 동안 3~5차 경매에서 2.9 GW의 용량을 확보하며 15년간 고정 가격 계약을 제공했습니다. 또한, 기업 PPA는 2024-2025년에 450 MW 규모의 태양광 PPA를 체결하여 RESS 수준 이하의 가격 기준을 설정하고 상업용 태양광 경제성을 가속화했습니다.

주요 시장 제약 요인:

반면, 시장의 성장을 저해하는 요인으로는 남서부 및 서부 해안 지역의 전력망 혼잡(풍력 발전량의 11% 이상이 제약됨), 대규모 프로젝트에 대한 느린 계획 승인 절차, 현지 콘텐츠 및 인플레이션 압력으로 인한 CAPEX(자본 지출) 상승, 그리고 제한적인 양수 발전 및 장기 저장 옵션 등이 있습니다. 전력망 혼잡 문제는 2028년까지 예정된 주요 송전망 업그레이드를 통해 해결될 것으로 기대됩니다.

기술 및 최종 사용자별 세분화:

보고서는 태양광, 풍력, 수력, 바이오에너지, 지열, 해양 에너지 등 기술별로 시장을 세분화하여 분석하며, 최종 사용자별로는 유틸리티, 상업 및 산업, 주거 부문으로 나누어 시장을 평가합니다. 주거용 태양광 시장은 2024년에 출하량이 두 배로 증가했으며, 소규모 자가 발전 지원 제도 하에 2031년까지 연평균 25.4%의 성장률을 보일 것으로 예상됩니다.

경쟁 환경 및 연구 방법론:

보고서는 시장 집중도, M&A, JV, 자금 조달, PPA 등 전략적 움직임, 주요 기업의 시장 점유율 분석 및 상세 기업 프로필을 포함한 경쟁 환경을 다룹니다. 연구 방법론은 개발자, 네트워크 운영자, EPC 계약자 등과의 심층 인터뷰를 통한 1차 연구와 SEAI, CSO, EirGrid 등 공공 기관의 데이터를 활용한 2차 연구를 결합합니다. 시장 규모 산정 및 예측은 상향식 및 하향식 접근 방식을 모두 사용하여 RESS 경매 상한선, 해상 라이선스 라운드, 기업 PPA 채택률 등을 주요 변수로 고려합니다. 데이터는 매년 또는 주요 정책 및 경매 이벤트 발생 시 4주 이내에 업데이트되어 신뢰성을 확보합니다.

시장 기회 및 미래 전망:

보고서는 또한 시장의 미개척 영역과 충족되지 않은 요구 사항에 대한 평가를 통해 미래 시장 기회와 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 켈트해 및 아일랜드해 해상풍력 임대 가속화

- 4.2.2 정부 지원 재생에너지 지원 제도(RESS) 경매

- 4.2.3 기업 PPA를 통한 유틸리티 규모 태양광 발전 확대

- 4.2.4 수소 준비 송전망 투자

- 4.2.5 노후 육상풍력 발전단지 재건축

- 4.2.6 렌스터 지역 데이터센터 에너지 수요 증가

- 4.3 시장 제약

- 4.3.1 남서부 및 서부 해안 노드의 계통 혼잡

- 4.3.2 대규모 프로젝트의 느린 계획 승인 절차

- 4.3.3 현지 콘텐츠 및 인플레이션 압력으로 인한 CAPEX 증가

- 4.3.4 제한된 양수 발전 및 장기 저장 옵션

- 4.4 공급망 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 PESTLE 분석

5. 시장 규모 및 성장 예측

- 5.1 기술별

- 5.1.1 태양 에너지 (PV 및 CSP)

- 5.1.2 풍력 에너지 (육상 및 해상)

- 5.1.3 수력 발전 (소규모, 대규모, 양수 발전)

- 5.1.4 바이오에너지

- 5.1.5 지열

- 5.1.6 해양 에너지 (조력 및 파력)

- 5.2 최종 사용자별

- 5.2.1 유틸리티

- 5.2.2 상업 및 산업

- 5.2.3 주거

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 합작 투자, 자금 조달, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무, 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Statkraft Ireland Ltd

- 6.4.2 Electricité de France SA (EDF Renewables)

- 6.4.3 RES Group UK & Ireland Ltd

- 6.4.4 Mainstream Renewable Power Ltd

- 6.4.5 Ørsted A/S

- 6.4.6 Energia Group

- 6.4.7 SSE Renewables (SSE plc)

- 6.4.8 ESB Generation & Trading

- 6.4.9 Bord Gáis Energy (Centrica plc)

- 6.4.10 Greencoat Renewables plc

- 6.4.11 Brookfield Renewable Partners L.P.

- 6.4.12 ABO Wind AG

- 6.4.13 Vestas Wind Systems A/S

- 6.4.14 Simply Blue Group

- 6.4.15 Lightsource BP Renewables

- 6.4.16 BayWa r.e. Ireland Ltd

- 6.4.17 NTR plc

- 6.4.18 DP Energy Ireland Ltd

- 6.4.19 Neoen S.A.

- 6.4.20 Galetech Energy Developments

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

아일랜드 공화국은 기후 변화 대응 및 에너지 안보 강화를 위한 핵심 전략으로 신재생에너지 개발 및 보급에 국가적 역량을 집중하고 있습니다. 신재생에너지는 화석 연료 의존도를 낮추고 지속 가능한 에너지 시스템을 구축하는 데 필수적인 요소로서, 환경 보호와 경제 성장을 동시에 추구하는 아일랜드의 비전을 담고 있습니다.

아일랜드의 신재생에너지 유형 중 가장 두드러지는 것은 풍력 에너지입니다. 아일랜드는 유럽에서 가장 우수한 풍력 자원 중 하나를 보유하고 있으며, 특히 대서양에 접한 지리적 이점을 활용하여 육상 및 해상 풍력 발전이 활발하게 추진되고 있습니다. 강력하고 꾸준한 바람은 해상 풍력 발전의 잠재력을 매우 높게 평가받게 하며, 이는 아일랜드의 미래 에너지 믹스에서 핵심적인 역할을 할 것으로 기대됩니다. 다음으로 해양 에너지는 파력 및 조력 발전의 잠재력이 크며, 대서양의 풍부한 파도 에너지를 활용하기 위한 기술 개발 및 실증 프로젝트가 진행 중입니다. 태양광 에너지는 북유럽 국가들과 유사한 일조량을 보이지만, 기술 발전과 설치 비용 하락에 힘입어 분산형 발전 및 자가 소비용으로 점차 그 중요성이 커지고 있습니다. 바이오에너지는 농업 부산물, 임업 잔재물 등을 활용한 바이오매스 발전 및 바이오 연료 생산을 통해 에너지 전환에 기여하고 있으며, 소규모 수력 발전 또한 일부 지역에서 운영되고 있습니다.

신재생에너지는 주로 전력 생산에 활용되며, 특히 풍력 발전은 아일랜드 전력 믹스에서 상당한 비중을 차지하고 있습니다. 또한, 히트펌프 및 바이오매스 보일러 등을 통한 신재생에너지 기반 난방 시스템이 보급되어 난방 및 냉방 부문에서도 활용이 확대되고 있습니다. 수송 부문에서는 바이오 연료(바이오디젤, 바이오에탄올)의 사용을 장려하고 있으며, 전기차 충전 인프라 확대를 통해 신재생에너지 기반의 친환경 수송 시스템으로의 전환을 모색하고 있습니다.

신재생에너지의 효율적 활용을 위한 관련 기술 개발에도 적극적입니다. 변동성이 큰 풍력 발전의 안정적인 전력망 통합을 위해 스마트 그리드 기술 및 에너지 저장 시스템(ESS) 개발에 대한 투자가 활발합니다. 배터리 저장 시스템, 양수 발전 등을 통해 전력 공급의 안정성을 확보하고 있으며, 잉여 신재생에너지를 활용한 그린 수소 생산 및 활용 기술 개발에도 관심을 기울이고 있습니다. 이는 장기적인 에너지 저장 및 수송 부문 탈탄소화에 기여할 수 있는 중요한 기술로 평가됩니다. 또한, 에너지 효율 최적화, 예측 정확도 향상, 전력망 관리 등에 인공지능(AI) 및 빅데이터 기술을 적용하여 신재생에너지 시스템의 지능화를 추진하고 있습니다.

아일랜드 정부는 2030년까지 전력 생산의 80%를 신재생에너지로 충당하고, 2050년까지 탄소 중립을 달성하겠다는 야심찬 목표를 설정하였습니다. 이를 위해 재생에너지 지원 제도(RESS)와 같은 정책적 지원을 강화하고 있으며, 탄소세 부과를 통해 화석 연료 사용을 억제하고 있습니다. 이러한 정부의 강력한 지원 정책과 풍부한 자연 자원은 국내외 투자를 유치하는 데 긍정적인 영향을 미치고 있으며, 특히 해상 풍력 분야에 대한 대규모 투자가 예상됩니다. 그러나 신재생에너지 확대에는 몇 가지 도전 과제가 존재합니다. 신재생에너지 발전량 증가에 따른 전력망의 안정성 및 용량 확보가 중요하며, 신규 발전소의 계통 연계 지연 문제도 해결해야 할 과제입니다. 또한, 대규모 풍력 발전 단지 건설 등에 대한 지역 주민의 사회적 수용성 확보와 초기 투자 비용이 높은 해상 풍력 등 대규모 프로젝트의 안정적인 자금 조달 또한 중요한 과제로 남아 있습니다.

미래 전망에 있어 아일랜드의 신재생에너지 부문은 매우 밝습니다. 해상 풍력은 아일랜드의 미래 신재생에너지 전략의 핵심이며, 대규모 프로젝트를 통해 유럽의 주요 해상 풍력 허브로 성장할 잠재력을 가지고 있습니다. 잉여 풍력 에너지를 활용한 그린 수소 생산 및 수출을 통해 새로운 경제 성장 동력을 창출하고, 에너지 자립을 넘어 유럽 대륙으로의 에너지 수출국으로 발돋움할 가능성도 높습니다. 에너지 저장, 스마트 그리드, 해양 에너지 기술 개발에 대한 지속적인 투자를 통해 효율성과 안정성을 더욱 높일 것이며, 이를 통해 국가 온실가스 감축 목표를 달성하고 기후 변화 대응에 선도적인 역할을 수행할 것으로 기대됩니다. 아일랜드는 풍부한 신재생에너지 자원과 강력한 정책 의지를 바탕으로 지속 가능한 에너지 미래를 향해 나아가고 있습니다.