❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

고성능 합금 시장 개요: 성장 동향 및 예측 (2025-2030)

본 보고서는 고성능 합금 시장의 규모 및 점유율 분석을 통해 2025년부터 2030년까지의 성장 동향과 예측을 상세히 다루고 있습니다. 시장은 기본 금속 유형(알루미늄, 니켈, 강철, 마그네슘, 티타늄 등), 제품 유형(내열 합금, 내식 합금, 내마모 합금 등), 최종 사용자 산업(항공우주, 전력, 석유 및 가스(화학 포함), 전기 및 전자 등), 그리고 지역(아시아 태평양, 북미, 유럽 등)별로 세분화하여 분석됩니다.

# 시장 스냅샷 및 주요 통계

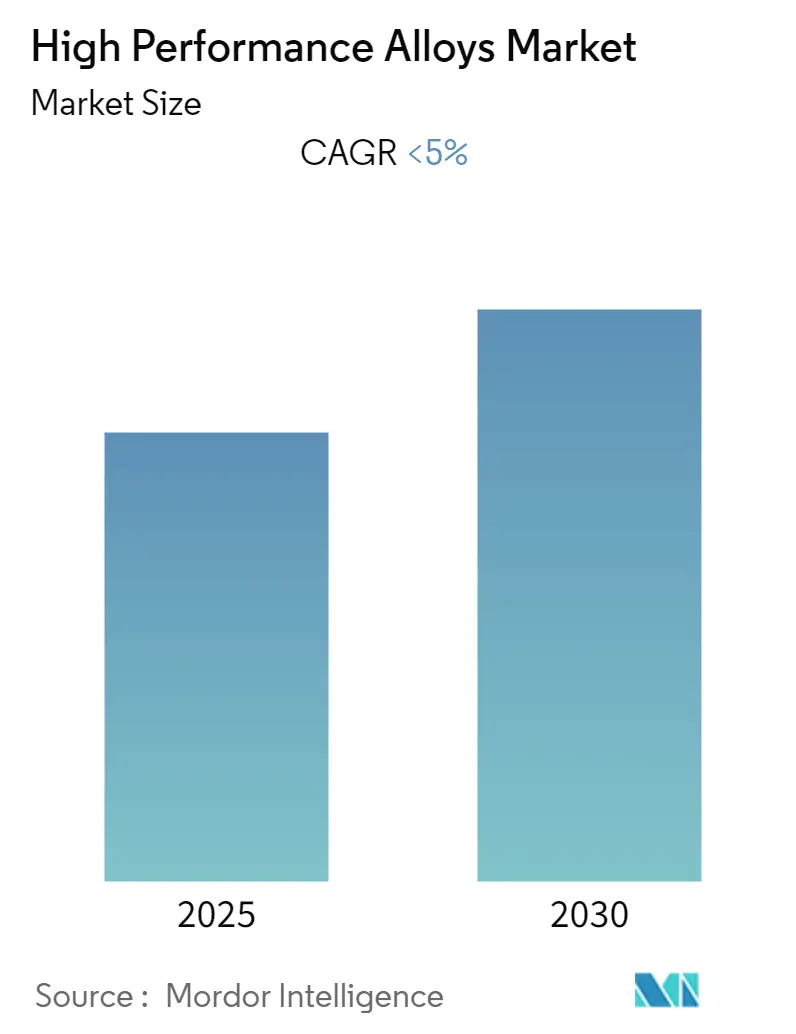

고성능 합금 시장은 예측 기간(2025-2030년) 동안 5% 미만의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 연구 기간은 2019년부터 2030년까지이며, 예측 데이터는 2025년부터 2030년, 과거 데이터는 2019년부터 2023년을 포함합니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장이자 가장 큰 시장으로 나타났으며, 시장 집중도는 ‘중간’ 수준입니다.

# 시장 분석 요약

코로나19 팬데믹 기간 동안 전 세계적인 봉쇄 조치로 인해 최종 사용자 산업의 운영이 일시적으로 중단되면서 항공우주, 전력, 석유 및 가스 산업 등 고성능 합금 시장에 상당한 영향을 미쳤습니다. 그러나 팬데믹 이후 산업이 회복세를 보이면서 시장은 향후 몇 년간 성장 궤도를 유지할 것으로 전망됩니다.

항공우주 산업에서 합금에 대한 수요 증가가 본 시장 성장의 주요 동인으로 작용하고 있습니다. 반면, 원자재 가격의 변동성은 시장 성장을 저해할 가능성이 있습니다. 그럼에도 불구하고, 다른 유형의 재료에 비해 비철금속의 이점에 대한 수요가 급증하면서 시장에 기회로 작용할 것으로 예상됩니다. 지역별로는 아시아 태평양 지역이 시장에서 가장 큰 점유율을 차지했으며, 향후 몇 년 동안 이러한 지위를 유지할 것으로 보입니다.

# 글로벌 고성능 합금 시장 동향 및 통찰

1. 항공우주 산업의 시장 지배

고성능 합금은 높은 기계적 강도, 우수한 표면 안정성 및 내식성 덕분에 항공우주, 석유 및 가스, 자동차 등 다양한 산업에서 활용됩니다. 특히 항공우주 산업에서 경량 장비에 대한 수요 증가와 차세대 항공기에 대한 수요 급증이 시장을 견인할 것으로 예상됩니다. 차세대 항공기, 로터크래프트, 무인 항공기(UAV) 및 미사일은 경량화, 시각 및 열 신호, 속도 및 기동성 측면에서 더욱 엄격한 요구 사항을 가질 것이며, 이는 이러한 기능을 통합할 수 있는 고성능 합금의 필요성을 증대시킵니다.

국제항공운송협회(IATA)는 상업 항공사의 전 세계 매출이 2021년 4,720억 달러에서 2022년 7,270억 달러로 약 43% 증가했으며, 2023년에는 총 7,790억 달러에 이를 것으로 예상했습니다. 보잉의 2022-2041년 상업 전망 보고서에 따르면, 비행 운영, 유지보수 및 엔지니어링, 지상, 역 및 화물 운영과 같은 상업 항공 서비스의 전 세계 시장은 2041년까지 3조 6,150억 달러에 달할 것으로 예측됩니다. 또한, 2041년까지 총 41,170대의 신규 항공기가 인도될 것으로 추정됩니다. 전 세계 항공기 보유 대수는 2019년 약 25,900대에서 2041년에는 47,080대에 이를 것으로 예상됩니다. 미국 경제분석국(Bureau of Economic Analysis)은 2022년 첫 3분기 동안 미국 항공 운송 산업이 경제에 약 3,520억 달러를 기여했으며, 이는 전년 동기 대비 약 35% 증가한 수치라고 밝혔습니다. 이러한 요인들로 인해 항공우주 산업은 예측 기간 동안 시장을 주도할 것으로 전망됩니다.

2. 아시아 태평양 지역의 높은 수요

아시아 태평양 지역은 항공우주 및 자동차, 전기 및 전자 등 다양한 제조 산업의 중심지입니다. 이러한 산업에서 고성능 합금의 광범위한 사용은 시장 수요를 증가시킵니다. 특히 중국, 동남아시아, 남아시아의 항공우주 시장이 빠르게 성장할 것으로 예상되어, 본 시장의 수요를 더욱 촉진할 것입니다. 보잉의 2022-2041년 상업 전망에 따르면, 중국에서는 2041년까지 8,485대의 신규 항공기가 인도될 예정이며, 시장 서비스 가치는 5,450억 달러에 달할 것입니다. 인도 브랜드 자산 재단(IBEF)에 따르면, 인도는 2036년까지 4억 8천만 명의 항공 여행객을 기록할 것으로 예상되며, 이는 일본(약 2억 2,500만 명)과 독일(약 2억 명)을 합친 것보다 많은 수치입니다. 이를 위해 인도는 2038년까지 약 2,380대의 신규 상업용 항공기가 필요할 것입니다.

이 외에도 고성능 합금은 고온 및 기계적 스트레스에 강하고 해수나 산에 노출되어도 녹슬지 않아 석유 및 가스 산업에서도 필요합니다. BP 세계 에너지 통계 리뷰 2022에 따르면, 중국은 2021년 아시아 태평양 지역에서 가장 큰 석유 생산국으로, 전년 대비 2.5% 증가한 약 2억 톤의 석유를 생산했습니다. 동시에 중국은 2021년 천연가스 시장의 3분의 1을 차지하며 이 지역 최대 천연가스 생산국이기도 했습니다. 이 기간 동안 중국에서는 총 약 2,100억 입방미터의 천연가스가 생산되었습니다. 이러한 지역 내의 긍정적인 상황으로 인해 예측 기간 동안 고성능 합금 시장은 성장할 것으로 기대됩니다.

# 경쟁 환경

고성능 합금 시장은 상위 기업들 간에 부분적으로 통합되어 있습니다. 주요 기업으로는 ATI, Precision Castparts Corp., Nippon Yakin Kogyo Co., Ltd., CRS Holdings Inc., High Performance Alloys, Inc. 등이 있습니다.

# 최근 산업 동향

* 2022년 12월: SLM Solutions는 Elementum 3D와 파트너십을 맺고 항공우주 및 우주 고객을 위한 고품질 합금으로 고성능 부품을 생산한다고 발표했습니다. 이 협력을 통해 적층 제조(Additive Manufacturing)의 활용이 확대되고 Elementum 3D 재료의 노출이 증가하며, SLM Solutions는 NXG XII 600용 재료 포트폴리오를 신속하게 확장할 수 있게 됩니다. 이에 따라 Elementum 3D의 고성능 합금은 2023년부터 SLM 기술에서 사용 가능해질 예정입니다.

* 2022년 1월: Desktop Metal은 Production System 플랫폼에서 적층 제조를 위한 고강도 및 경도 합금인 DM HH 스테인리스 스틸(DM HH-SS)을 출시했습니다. 이 신소재는 높은 강도와 경도에 내식성을 결합하여 석유 및 가스, 자동차, 소비재, 의료 기기용 내마모 및 내식성 부품의 대량 생산을 가능하게 합니다.

* 2022년 1월: Alloy Wire International (AWI)은 몰리브덴, 니켈, 크롬, 코발트, 알루미늄으로 구성된 고성능 합금인 Inconel 617을 출시했습니다. 이 합금은 의료, 항공우주, 원자력 및 석유화학 분야의 부품에 사용하도록 특별히 설계되었습니다.

고성능 합금(High Performance Alloys) 시장 보고서는 코발트, 니켈 또는 니켈-철을 주요 합금 원소로 하는 ‘초합금’에 대한 심층 분석을 제공합니다. 이 합금은 스테인리스강 대비 우수한 내구성, 기능성, 내열성 및 내식성을 특징으로 합니다. 본 보고서는 시장 현황, 동인, 제약, 세분화, 경쟁 환경 및 미래 전망을 종합적으로 다루며, 연구 가정, 범위 및 방법론을 포함합니다.

시장 동인으로는 항공우주 산업 내 합금 수요 증가가 핵심이며, 기타 동인들이 성장을 견인합니다. 반면, 원자재 가격 변동성은 주요 제약 요인으로 작용합니다. 보고서는 산업 가치 사슬 분석과 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도)을 통해 시장 구조와 경쟁 환경을 심층 평가합니다.

고성능 합금 시장은 시장 규모(물량 기준) 분석을 위해 다음과 같이 세분화됩니다.

* 기본 금속 유형: 알루미늄, 니켈, 강철, 마그네슘, 티타늄 및 기타 기본 금속 유형.

* 제품 유형: 내열 합금, 내식 합금, 내마모 합금 및 기타 제품 유형.

* 최종 사용자 산업: 항공우주, 전력, 석유 및 가스(화학 포함), 전기 및 전자, 자동차 및 기타 최종 사용자 산업.

* 지역: 아시아 태평양, 북미, 유럽, 기타 지역(남미, 중동 및 아프리카)으로 광범위하게 나뉩니다.

지역별 분석은 아시아 태평양(중국, 인도, 일본, 한국 포함), 북미(미국, 캐나다, 멕시코 포함), 유럽(영국, 프랑스, 독일, 이탈리아 포함) 및 기타 지역의 11개 주요 국가 시장을 다룹니다. 특히, 아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률(CAGR)을 기록하고, 2025년에도 가장 큰 시장 점유율을 차지할 것으로 전망됩니다. 각 세그먼트에 대한 시장 규모 및 예측은 물량(킬로톤)을 기준으로 산정됩니다.

경쟁 환경 섹션에서는 합병 및 인수, 합작 투자, 협력 및 계약 등 주요 시장 참여자들의 전략적 활동을 분석합니다. 시장 점유율 분석 또는 시장 순위 분석을 통해 주요 기업들의 시장 내 위치를 파악하고, 선도 기업들이 채택한 전략들을 상세히 설명합니다. AMG, ATI, Corporation VSMPO-AVISMA, CRS Holdings Inc., Fort Wayne Metals Research Products, LLC, High Performance Alloys, Inc, Nippon Yakin Kogyo Co., Ltd., Precision Castparts Corp, Stanford Advanced Materials 등 주요 기업들의 프로필이 포함됩니다.

시장 기회 및 미래 동향 섹션에서는 비철금속 수요 급증과 같은 주요 기회 요인들을 제시하며, 시장의 성장 잠재력과 향후 발전 방향을 조명합니다.

본 보고서에 따르면, 고성능 합금 시장은 예측 기간(2025-2030년) 동안 5% 미만의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 주요 시장 참여자로는 ATI, Precision Castparts Corp, Nippon Yakin Kogyo Co., Ltd., CRS Holdings Inc. 및 High Performance Alloys, Inc 등이 있습니다. 아시아 태평양 지역은 가장 빠르게 성장하는 지역이자 2025년 기준 가장 큰 시장 점유율을 차지하는 지역으로 나타났습니다. 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측하여 제공합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 항공우주 산업에서 합금 수요 증가

- 4.1.2 기타 동인

- 4.2 제약

- 4.2.1 원자재 가격 변동

- 4.2.2 기타 제약

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 교섭력

- 4.4.2 소비자의 교섭력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 정도

5. 시장 세분화 (물량 기준 시장 규모)

- 5.1 기본 금속 유형

- 5.1.1 알루미늄

- 5.1.2 니켈

- 5.1.3 강철

- 5.1.4 마그네슘

- 5.1.5 티타늄

- 5.1.6 기타 기본 금속 유형

- 5.2 제품 유형

- 5.2.1 내열 합금

- 5.2.2 내식 합금

- 5.2.3 내마모 합금

- 5.2.4 기타 제품 유형

- 5.3 최종 사용자 산업

- 5.3.1 항공우주

- 5.3.2 전력

- 5.3.3 석유 및 가스 (화학 포함)

- 5.3.4 전기 및 전자

- 5.3.5 자동차

- 5.3.6 기타 최종 사용자 산업

- 5.4 지역

- 5.4.1 아시아 태평양

- 5.4.1.1 중국

- 5.4.1.2 인도

- 5.4.1.3 일본

- 5.4.1.4 대한민국

- 5.4.1.5 기타 아시아 태평양

- 5.4.2 북미

- 5.4.2.1 미국

- 5.4.2.2 캐나다

- 5.4.2.3 멕시코

- 5.4.3 유럽

- 5.4.3.1 영국

- 5.4.3.2 프랑스

- 5.4.3.3 독일

- 5.4.3.4 이탈리아

- 5.4.3.5 기타 유럽

- 5.4.4 기타 세계

- 5.4.4.1 남미

- 5.4.4.2 중동 및 아프리카

6. 경쟁 환경

The user wants to translate the HTML content into Korean. I need to translate the text while keeping all HTML tags as they are.

Here’s the translated content:

- 6.1 인수합병, 합작 투자, 협력 및 계약

- 6.2 시장 점유율(%) 분석 / 시장 순위 분석

- 6.3 주요 기업들이 채택한 전략

- 6.4 기업 프로필

- 6.4.1 AMG

- 6.4.2 ATI

- 6.4.3 Corporation VSMPO-AVISMA

- 6.4.4 CRS Holdings Inc.

- 6.4.5 Fort Wayne Metals Research Products, LLC

- 6.4.6 High Performance Alloys, Inc

- 6.4.7 Nippon Yakin Kogyo Co., Ltd.

- 6.4.8 Precision Castparts Corp

- 6.4.9 Stanford Advanced Materials

- *목록은 전체가 아님

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖ ***** 참고 정보 *****

***** 참고 정보 *****

고성능 합금은 고온, 고압, 부식성 환경, 높은 응력 조건 등 극한의 운용 환경에서 우수한 기계적 특성, 내식성, 내열성, 내마모성 등을 안정적으로 유지하도록 특별히 설계된 금속 재료를 의미합니다. 이는 일반적인 합금으로는 감당하기 어려운 가혹한 조건에서 필수적인 성능을 발휘하며, 첨단 산업의 핵심 부품에 광범위하게 적용됩니다. 주로 니켈, 코발트, 티타늄, 철 등을 기반으로 하며, 다양한 합금 원소의 정밀한 첨가와 미세구조 제어를 통해 최적의 특성을 구현합니다.

고성능 합금의 주요 종류로는 니켈 기반 초합금, 코발트 기반 초합금, 티타늄 합금, 고강도 스테인리스강, 내열강, 특수 알루미늄 합금 등이 있습니다. 니켈 기반 초합금은 고온 강도, 내산화성, 내크리프 특성이 매우 뛰어나 항공기 엔진의 터빈 블레이드, 가스터빈 부품, 원자력 발전소 부품 등에 주로 사용됩니다. 코발트 기반 초합금은 고온 내마모성과 내식성이 우수하여 의료용 임플란트, 터빈 부품, 절삭 공구 등에 활용됩니다. 티타늄 합금은 높은 비강도, 탁월한 내식성, 생체 적합성으로 항공우주, 의료, 해양 산업에서 중요한 위치를 차지합니다. 고강도 스테인리스강은 일반 스테인리스강보다 강도와 내식성을 강화하여 해양 플랜트, 화학 설비, 자동차 부품 등에 적용되며, 내열강은 고온 환경에서 강도와 내산화성을 유지하여 보일러나 열처리로 부품에 사용됩니다. 특수 알루미늄 합금은 경량화와 고강도를 동시에 요구하는 항공기 구조물이나 자동차 부품에 필수적입니다.

이러한 고성능 합금은 다양한 산업 분야에서 핵심적인 역할을 수행합니다. 항공우주 산업에서는 항공기 엔진 부품, 동체 구조물, 로켓 부품 등에 사용되어 안전성과 성능을 보장합니다. 에너지 산업에서는 가스터빈, 증기터빈, 원자력 발전소 핵심 부품, 석유화학 플랜트 설비에 적용되어 고온, 고압, 부식 환경을 견뎌냅니다. 자동차 산업에서는 고성능 엔진 부품, 터보차저, 배기 시스템 등에 활용되어 차량의 효율성과 내구성을 향상시킵니다. 의료 산업에서는 인공 관절, 임플란트, 수술 도구 등 생체 적합성과 내구성이 요구되는 분야에 필수적입니다. 또한 방위 산업의 미사일 부품, 장갑차 부품, 화학 및 해양 산업의 부식성 환경에 노출되는 펌프, 밸브, 파이프라인, 해양 플랜트 구조물, 그리고 산업 기계의 고온/고압 환경 베어링, 기어, 공구 등에도 광범위하게 적용됩니다.

고성능 합금의 개발 및 생산에는 다양한 첨단 기술이 수반됩니다. 합금 설계 및 제조 기술로는 복잡한 형상의 부품을 고정밀도로 생산하는 정밀 주조, 미세하고 균일한 조직을 얻는 분말 야금, 강도와 인성을 높이는 단조, 그리고 복잡한 형상 구현과 재료 효율성 증대를 가능하게 하는 3D 프린팅(적층 제조) 기술이 중요합니다. 불순물 제거 및 청정성 확보를 위한 진공 용해 기술도 필수적입니다. 표면 처리 기술은 내마모성, 내식성, 내열성 향상을 위한 다양한 코팅을 포함하며, 재료 평가 및 분석 기술은 미세구조 분석, 기계적 특성 평가, 비파괴 검사 등을 통해 합금의 성능과 신뢰성을 검증합니다. 나아가 시뮬레이션 및 모델링 기술은 합금 설계, 공정 최적화, 수명 예측에 활용되어 개발 효율성을 높입니다.

고성능 합금 시장은 항공우주, 에너지, 의료, 자동차 등 첨단 산업의 지속적인 성장과 고성능화 요구 증대에 힘입어 꾸준히 성장하고 있습니다. 경량화, 고강도화, 내열성 및 내식성 향상, 친환경성 요구 증대가 시장의 주요 트렌드를 형성하고 있습니다. 현재 시장은 소수의 선진 기업들이 기술 장벽을 바탕으로 주도하며, 원자재(특히 희귀 금속) 수급의 안정성 확보가 중요한 과제로 부각됩니다. 신흥국들의 기술 추격도 활발히 이루어지고 있어 경쟁 환경은 더욱 치열해질 전망입니다.

미래에는 극한 환경에 더욱 강한 차세대 합금 개발이 가속화될 것입니다. 고엔트로피 합금, 세라믹 기지 복합재료 등 혁신적인 신소재 연구가 활발히 진행되며, 이는 기존 합금의 한계를 뛰어넘는 성능을 제공할 것으로 기대됩니다. 제조 공정에서는 3D 프린팅 기술의 발전이 더욱 복잡한 형상과 맞춤형 부품 생산을 용이하게 하여 재료 사용 효율을 높이고 생산 비용을 절감하는 데 크게 기여할 것입니다. 또한 지속 가능성 측면에서 재활용 기술 개발 및 친환경 제조 공정 도입을 통해 환경 영향을 최소화하는 방향으로 발전할 것입니다. 인공지능(AI)과 빅데이터를 활용한 합금 설계 및 공정 최적화와 같은 디지털 전환은 개발 기간을 단축하고 성능을 극대화하는 데 중요한 역할을 할 것입니다. 궁극적으로 고성능 합금은 우주 탐사, 핵융합 발전 등 인류가 직면할 새로운 극한 환경에서의 활용 가능성을 증대시키며, 미래 산업 발전에 없어서는 안 될 핵심 재료로 자리매김할 것입니다.