❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

RNAi 기술 시장 분석: 성장 동향 및 예측 (2026-2031)

1. 시장 개요 및 성장 전망

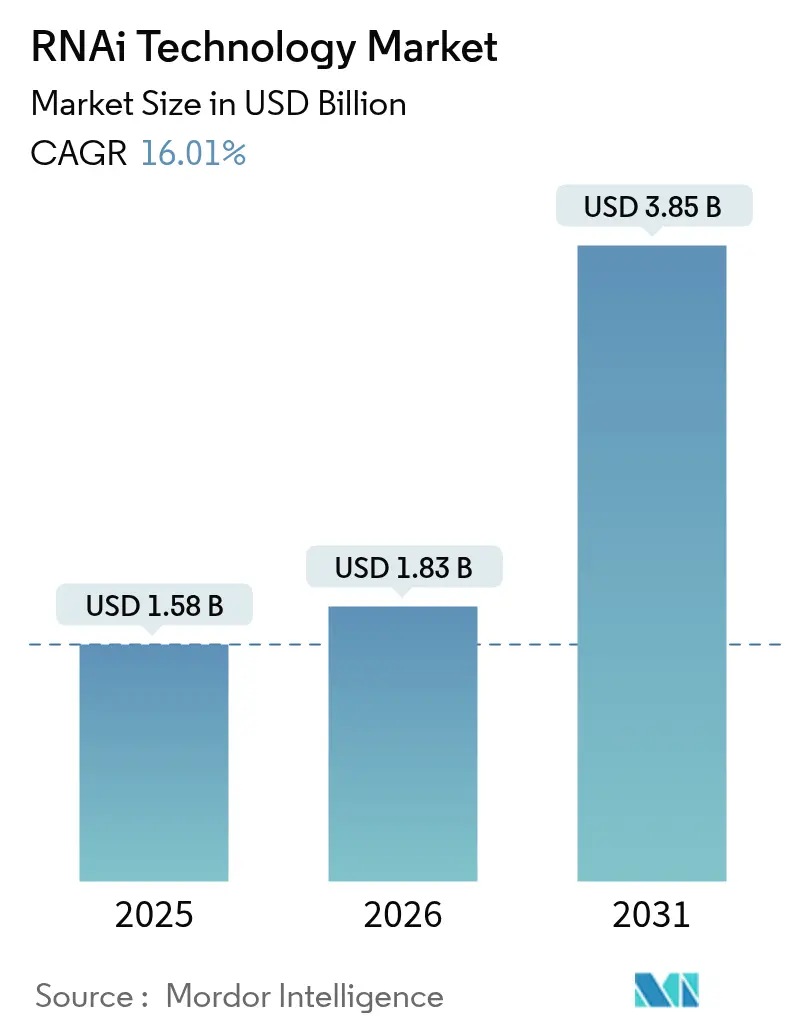

RNAi(RNA 간섭) 기술 시장은 유전자 침묵(gene-silencing) 개념이 입증된 치료 플랫폼으로 발전함에 따라 2026년부터 2031년까지 연평균 16.01%의 높은 성장률을 기록하며 급격한 성장이 예상됩니다. Mordor Intelligence 보고서에 따르면, 시장 규모는 2025년 15억 8천만 달러에서 2026년 18억 3천만 달러로 성장하고, 2031년에는 38억 5천만 달러에 이를 것으로 전망됩니다. 이러한 급성장은 미국 식품의약국(FDA) 및 유럽의약품청(EMA)의 연이은 승인, 대규모 GMP(우수 의약품 제조 및 품질 관리 기준) 투자, 그리고 규제 및 제조 위험을 완화하는 획기적인 전달 기술 발전 덕분입니다. 특히 종양학, 심혈관 대사 질환, 혈액학 분야로의 적용 확대와 첨단 지질 나노입자(LNP) 기술의 발전이 시장 성장을 견인하고 있습니다. 투자자들의 관심이 깊어지고 있으며, 통합 제약 회사들이 라이선싱 및 인수 활동을 주도하고, 계약 개발 및 제조 조직(CDMO) 아웃소싱이 활발해지면서 시장의 역동성이 더욱 커지고 있습니다. 이러한 긍정적인 시장 환경은 유전자 침묵 기술이 다양한 질병 치료에 혁신적인 솔루션을 제공할 잠재력을 가지고 있음을 시사합니다. 특히 희귀 질환 및 난치병 분야에서 미충족 의료 수요를 해결할 핵심 기술로 주목받고 있으며, 향후 더 많은 치료제 개발과 상업화가 기대됩니다.

RNAi 기술 시장 보고서 요약

RNAi(RNA 간섭) 기술은 특정 mRNA 분자를 중화하여 유전자 발현 또는 번역을 억제하는 생물학적 과정입니다. 과거에는 공동 억제(co-suppression), 전사 후 유전자 침묵(PTGS), 퀘링(quelling) 등 다양한 명칭으로 불렸으나, 이들 현상이 모두 RNAi임이 밝혀졌습니다. 본 보고서는 RNAi 기술 시장의 전반적인 현황, 성장 동력, 제약 요인, 시장 규모 및 예측, 경쟁 환경 등을 포괄적으로 분석합니다.

시장 성장의 주요 동력으로는 FDA/EMA의 siRNA 약물 승인 가속화로 인한 투자자 신뢰 증대, 지질 나노입자(LNP) 전달 기술 발전으로 인한 생체 내 안정성 향상, 희귀 질환 RNAi 자산에 대한 정부의 희귀의약품 인센티브, 심혈관 대사 및 유전 질환의 유병률 증가, RNA 중심 CDMO 역량 확장으로 인한 소규모 바이오텍 지원, 그리고 AI 기반 siRNA 설계 플랫폼을 통한 신약 개발 기간 단축 등이 있습니다. 반면, 시장의 제약 요인으로는 비표적 독성 및 선천 면역 활성화 우려, GMP 등급 지질 및 올리고뉴클레오타이드 제조의 높은 비용, 독점적인 이온화 가능 지질 화학 물질에 대한 특허 장벽, 그리고 농업 분야에서의 유전자 침묵 기술에 대한 대중의 반대 등이 존재합니다.

보고서는 시장을 다양한 기준으로 세분화하여 분석합니다. 분자 유형별로는 siRNA, miRNA, shRNA 및 기타 RNA 분자로 구분됩니다. 적용 분야별로는 치료제(종양학, 심혈관 대사 장애, 감염성 질환, 신경계 장애, 희귀 유전 질환), 신약 발굴 및 스크리닝, 진단, 농업 및 기타 응용 분야를 포함합니다. 전달 기술별로는 지질 나노입자(이온화 가능 LNP, 리포솜), 고분자 및 접합체 시스템(GalNAc 접합체, PEG화 운반체), 바이러스 벡터(아데노 관련 바이러스, 렌티바이러스 벡터), 물리적 전달 방법 및 신흥 나노물질(엑소좀, 금속 산화물 등)로 분류됩니다. 최종 사용자별로는 제약 및 생명공학 기업, 위탁 개발 및 제조 조직(CDMO), 학술 및 연구 기관, 진단 실험실, 농업 생명공학 기업으로 나뉩니다. 지역별로는 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아 태평양(중국, 인도, 일본, 한국, 호주 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(GCC, 남아프리카 등)로 구분하여 상세 분석합니다.

RNAi 기술 시장은 2026년에 18억 3천만 달러 규모에 달할 것으로 예상되며, 2026년부터 2031년까지 연평균 16.01%의 성장률을 기록할 것으로 전망됩니다. 현재 지질 나노입자가 57.61%의 매출 점유율로 가장 지배적인 전달 기술이며, 아시아 태평양 지역은 확장되는 임상 인프라와 비용 효율적인 제조 역량에 힘입어 연평균 17.25%로 가장 빠르게 성장하는 지역으로 부상하고 있습니다. CDMO는 제약 회사들이 높은 자본 지출을 피하기 위해 GMP 등급 올리고뉴클레오타이드 생산을 아웃소싱함에 따라 16.95%의 높은 성장률을 보이며 중요성이 커지고 있습니다. 특히 2025년 4월, FDA가 혈우병 A 및 B 치료제 피투시란(fitusiran)을 승인한 것은 siRNA 치료제 시장에 중요한 이정표가 되었습니다.

보고서는 시장 집중도, 시장 점유율 분석 및 주요 기업(Alnylam Pharmaceuticals, Ionis Pharmaceuticals, Arrowhead Pharmaceuticals, Novo Nordisk, Silence Therapeutics, Sanofi, Olix Pharmaceuticals, ST Pharm 등)의 프로필을 포함한 경쟁 환경을 다룹니다. 또한, 시장 기회, 미개척 분야 및 충족되지 않은 요구 사항에 대한 평가를 통해 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 siRNA 약물의 FDA/EMA 승인으로 투자자 신뢰 가속화

- 4.2.2 지질 나노입자(LNP) 전달 기술 발전으로 생체 내 안정성 향상

- 4.2.3 희귀 질환 RNAi 자산에 대한 정부의 희귀 의약품 인센티브

- 4.2.4 유전자 침묵으로 치료 가능한 심혈관 대사 및 유전 질환의 유병률 증가

- 4.2.5 RNA 중심 CDMO 역량 확장으로 소규모 바이오텍 지원

- 4.2.6 AI 기반 siRNA 설계 플랫폼으로 발견 기간 단축

- 4.3 시장 제약

- 4.3.1 비표적 독성 및 선천 면역 활성화 우려

- 4.3.2 GMP 등급 지질/올리고뉴클레오타이드 제조의 높은 비용

- 4.3.3 독점적인 이온화 가능한 지질 화학 물질에 대한 특허 장벽

- 4.3.4 농업 분야 유전자 침묵에 대한 대중의 반대

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급자의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 분자 유형별 (가치)

- 5.1.1 siRNA

- 5.1.2 miRNA

- 5.1.3 shRNA

- 5.1.4 기타 RNA 분자

- 5.2 적용 분야별 (가치)

- 5.2.1 치료제

- 5.2.1.1 종양학

- 5.2.1.2 심혈관 대사 장애

- 5.2.1.3 감염병

- 5.2.1.4 신경학적 장애

- 5.2.1.5 희귀 유전 질환

- 5.2.2 신약 개발 & 스크리닝

- 5.2.3 진단

- 5.2.4 농업

- 5.2.5 기타 적용 분야

- 5.3 전달 기술별 (가치)

- 5.3.1 지질 나노입자

- 5.3.1.1 이온화 가능한 LNP

- 5.3.1.2 리포솜

- 5.3.2 고분자 & 접합체 시스템

- 5.3.2.1 GalNAc 접합체

- 5.3.2.2 PEG화된 운반체

- 5.3.3 바이러스 벡터

- 5.3.3.1 아데노 관련 바이러스

- 5.3.3.2 렌티바이러스 벡터

- 5.3.4 물리적 전달 방법

- 5.3.5 신흥 나노물질 (엑소좀, 금속 산화물 등)

- 5.4 최종 사용자별 (가치)

- 5.4.1 제약 & 생명공학 기업

- 5.4.2 계약 개발 & 제조 조직 (CDMO)

- 5.4.3 학술 & 연구 기관

- 5.4.4 진단 연구소

- 5.4.5 농업 생명공학 기업

- 5.5 지역별 (가치)

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 GCC

- 5.5.5.2 남아프리카

- 5.5.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.3.1 알닐람 파마슈티컬스 Inc.

- 6.3.2 아이오니스 파마슈티컬스 Inc.

- 6.3.3 애로우헤드 파마슈티컬스 Inc.

- 6.3.4 노보 노디스크 A/S

- 6.3.5 사일런스 테라퓨틱스 PLC

- 6.3.6 사노피 S.A.

- 6.3.7 아르부투스 바이오파마 Corp.

- 6.3.8 써나오믹스 Ltd.

- 6.3.9 베니텍 바이오파마 Ltd.

- 6.3.10 피오 파마슈티컬스 Corp.

- 6.3.11 올릭스 파마슈티컬스 Co. Ltd.

- 6.3.12 에스티팜 Co. Ltd.

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

RNAi 기술은 RNA 간섭(RNA interference)의 원리를 활용하여 특정 유전자의 발현을 선택적으로 억제하는 생명공학 기술을 의미합니다. 이는 세포 내에서 자연적으로 발생하는 유전자 발현 조절 메커니즘을 모방한 것으로, 이중 가닥 RNA(dsRNA)가 상보적인 메신저 RNA(mRNA)를 표적으로 하여 분해하거나 번역을 억제함으로써 단백질 합성을 방해하는 원리를 기반으로 합니다. 1998년 앤드류 파이어와 크레이그 멜로 박사에 의해 예쁜꼬마선충에서 처음 발견되었으며, 이 공로로 2006년 노벨 생리의학상을 수상하며 그 중요성이 전 세계적으로 인정받았습니다. RNAi 기술의 핵심은 Dicer 효소에 의해 dsRNA가 짧은 간섭 RNA(siRNA)로 가공된 후, RNA 유도 침묵 복합체(RISC)에 의해 표적 mRNA를 찾아 분해하는 과정에 있습니다.

RNAi 기술은 주로 세 가지 주요 유형으로 나눌 수 있습니다. 첫째, siRNA(small interfering RNA)는 외부에서 세포 내로 직접 도입되는 20-25 뉴클레오타이드 길이의 짧은 이중 가닥 RNA입니다. 이는 특정 mRNA를 직접 표적하여 분해함으로써 유전자 발현을 효과적으로 억제하며, 주로 단기적인 유전자 기능 연구나 치료제 개발에 활용됩니다. 둘째, shRNA(short hairpin RNA)는 세포 내에서 발현되도록 설계된 헤어핀 구조의 RNA입니다. 이는 세포 내에서 Dicer 효소에 의해 siRNA로 가공된 후 작용하며, 바이러스 벡터 등을 통해 전달되어 장기적인 유전자 억제 효과를 유도할 수 있어 유전자 기능 연구 및 유전자 치료 연구에 주로 사용됩니다. 셋째, miRNA(microRNA)는 세포 내에서 자연적으로 생성되는 짧은 단일 가닥 RNA로, 주로 mRNA의 번역을 억제하거나 안정성을 조절하여 유전자 발현을 조절합니다. miRNA는 하나의 miRNA가 여러 유전자를 동시에 조절할 수 있어 복잡한 생체 조절 네트워크에 관여하며, 질병 진단 바이오마커 및 치료제 개발 가능성도 탐색되고 있습니다.

RNAi 기술은 다양한 분야에서 광범위하게 활용되고 있습니다. 기초 생명과학 연구 분야에서는 특정 유전자의 기능을 밝히기 위한 유전자 녹다운(gene knockdown) 실험에 필수적인 도구로 사용됩니다. 질병 치료 분야에서는 암, 바이러스 감염(B형 간염, C형 간염, HIV 등), 유전 질환(헌팅턴병, 아밀로이드증 등), 안과 질환(황반변성), 신경 퇴행성 질환(알츠하이머병, 파킨슨병) 등 다양한 질병의 원인이 되는 특정 유전자의 발현을 억제하여 치료 효과를 유도하는 데 활용됩니다. 농업 및 생명공학 분야에서는 해충 저항성 작물 개발, 식물 질병 저항성 증진, 작물 품질 개선 등에도 응용되어 농업 생산성 향상에 기여하고 있습니다.

RNAi 기술과 관련된 주요 기술로는 안티센스 올리고뉴클레오타이드(Antisense Oligonucleotides, ASO)와 CRISPR/Cas9 유전자 가위 기술이 있습니다. ASO는 단일 가닥 DNA 또는 RNA 유사체로, 상보적인 mRNA에 결합하여 번역을 억제하거나 분해를 유도함으로써 유전자 발현을 조절합니다. RNAi와 유사하게 유전자 발현을 억제하지만, 작용 메커니즘과 표적 방식에서 차이가 있습니다. CRISPR/Cas9 유전자 가위 기술은 특정 DNA 서열을 정교하게 편집하여 유전자를 제거하거나 삽입, 교정하는 기술입니다. RNAi가 유전자 발현을 일시적으로 억제하는 반면, CRISPR는 유전체 자체를 영구적으로 변형시킨다는 점에서 근본적인 차이가 있으며, 상호 보완적인 관계에서 활용될 수 있습니다. 이 외에도 유전자 치료는 결함 있는 유전자를 정상 유전자로 대체하거나 새로운 유전자를 도입하여 질병을 치료하는 광범위한 개념으로, RNAi는 유전자 치료의 한 방법으로 활용될 수 있습니다.

RNAi 치료제 시장은 초기에는 약물 전달의 어려움과 비표적 효과(off-target effects) 등의 문제로 성장이 더뎠습니다. 그러나 최근 지질 나노입자(LNP)와 같은 효율적인 약물 전달 시스템의 개발과 표적 특이성 향상 기술의 발전으로 급격히 성장하고 있습니다. 2018년 앨나일람 파마슈티컬스(Alnylam Pharmaceuticals)가 세계 최초의 RNAi 치료제인 온파트로(Onpattro)를 출시한 이래, 여러 RNAi 기반 치료제들이 임상 시험을 통과하고 시장에 출시되면서 시장 규모가 빠르게 확대되고 있습니다. 주요 기업으로는 앨나일람 파마슈티컬스, 다이서나 파마슈티컬스(Dicerna Pharmaceuticals), 사일런스 테라퓨틱스(Silence Therapeutics) 등이 있으며, 글로벌 RNAi 치료제 시장은 2020년대 중반 이후 수십억 달러 규모로 성장할 것으로 예상됩니다. 특히 희귀 유전 질환, 간 질환, 신경 질환 분야에서 큰 잠재력을 보이며 다양한 질환에 대한 임상 시험이 활발히 진행 중입니다.

RNAi 기술의 미래 전망은 매우 밝습니다. 유전자 발현 조절의 강력한 도구로서, 앞으로도 다양한 질병 치료 및 생명공학 분야에서 혁신을 이끌 것으로 기대됩니다. 향후 연구는 약물 전달 효율성 및 특이성 향상, 비표적 효과 및 면역 반응 최소화, 그리고 생산 비용 절감에 초점을 맞출 것입니다. 특히, 특정 세포나 조직으로의 정확한 약물 전달 기술 개발은 RNAi 치료제의 성공적인 상용화를 위한 핵심 과제입니다. 또한, CRISPR 유전자 가위 기술, mRNA 백신 기술 등 다른 첨단 바이오 기술과의 융합을 통해 시너지를 창출하고, 진단, 백신 개발, 재생 의학 등 새로운 응용 분야로의 확장이 예상됩니다. 궁극적으로 RNAi 기술은 개인 맞춤형 의학 시대에 유전자 수준에서 질병을 제어하는 핵심 기술로 자리매김하며 인류의 건강 증진에 크게 기여할 것으로 전망됩니다.