❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

메타버스 시장 개요 및 분석 보고서 (2025-2030)

# 1. 시장 개요 및 전망

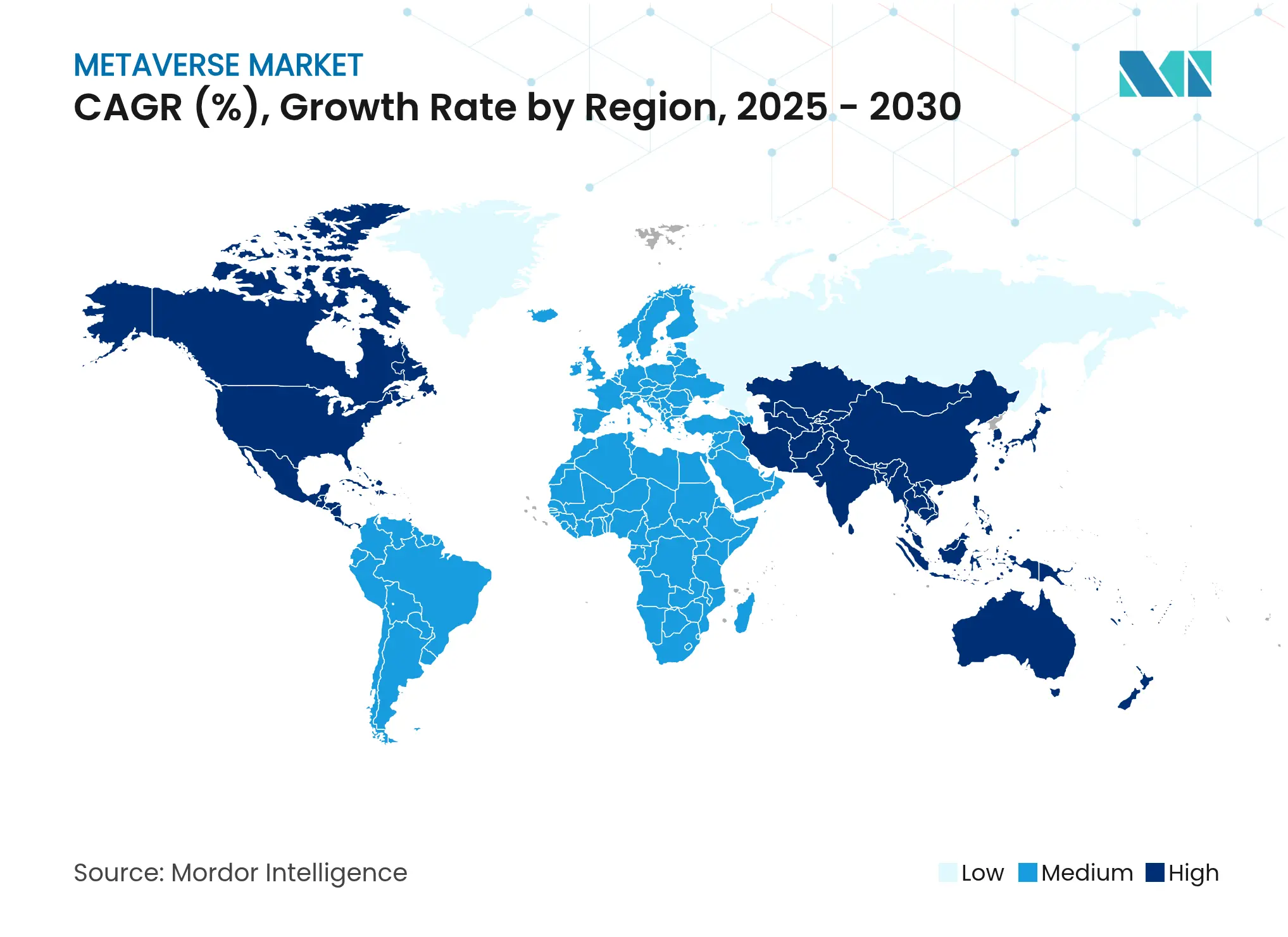

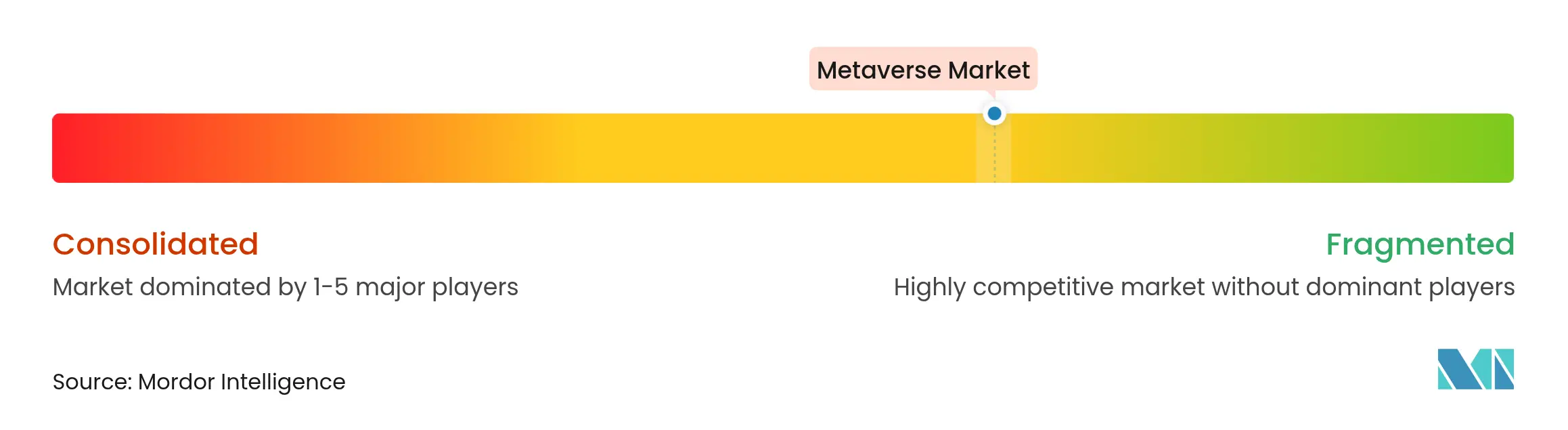

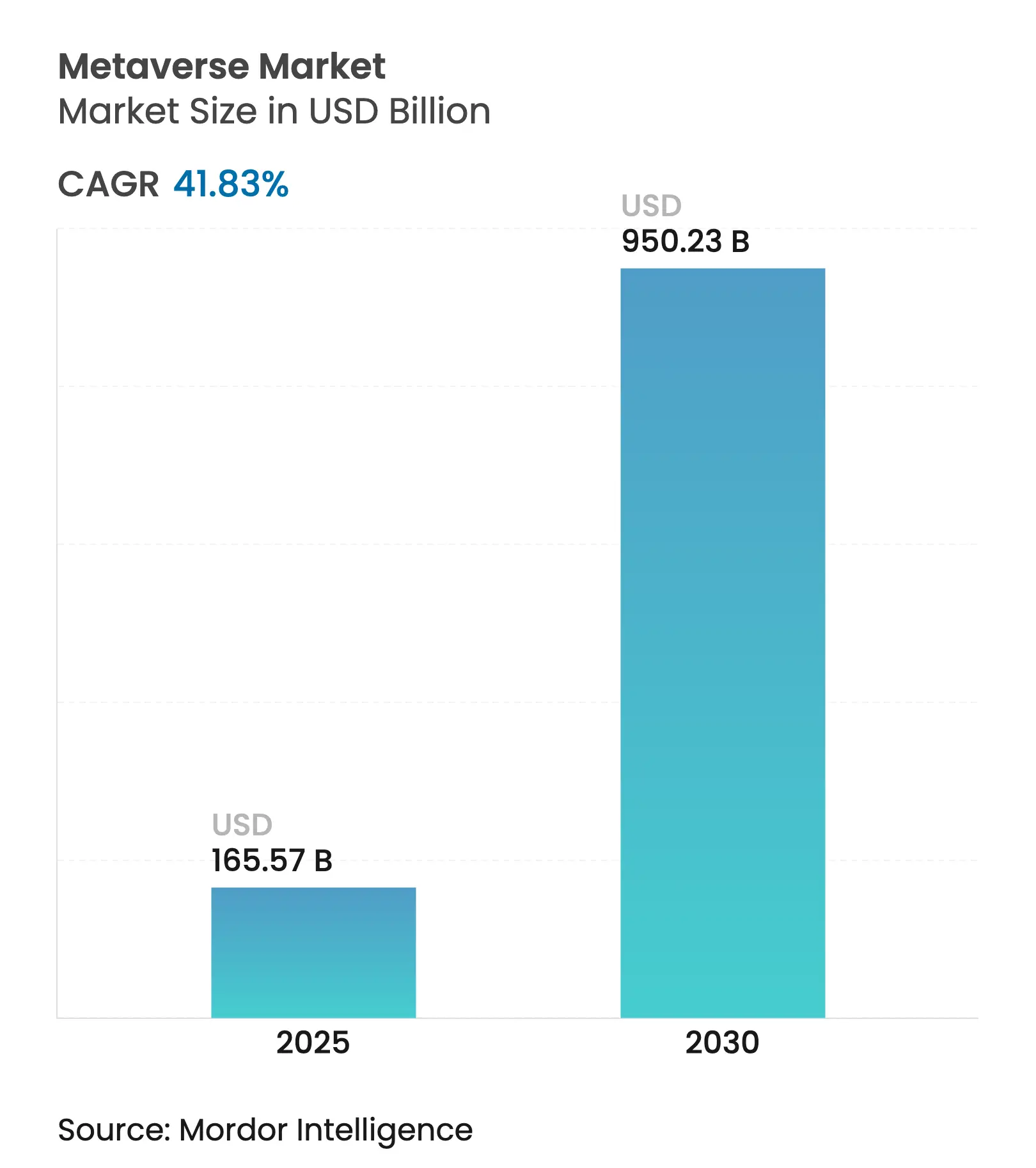

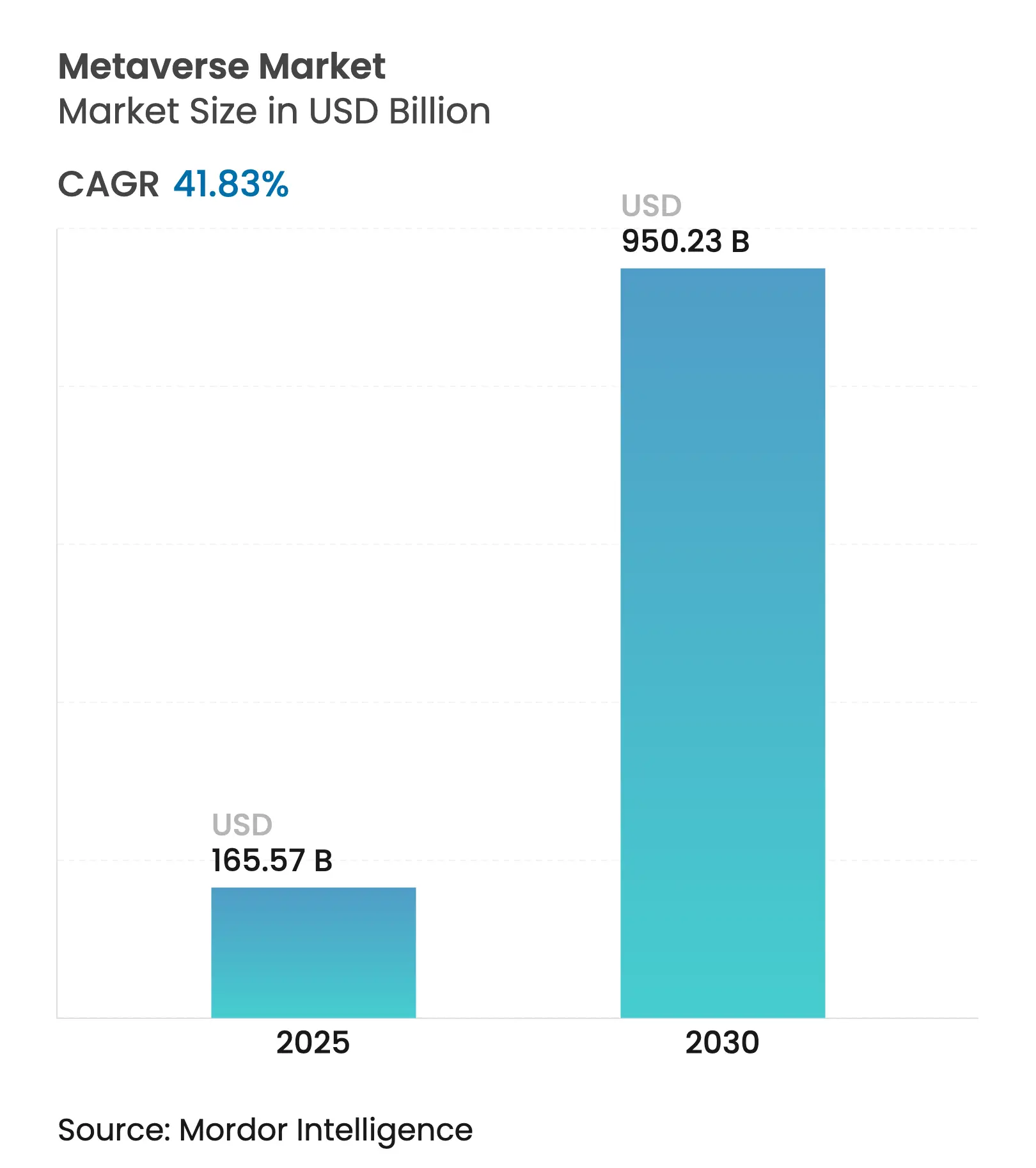

메타버스 시장은 2025년 1,655.7억 달러 규모에서 2030년에는 9,502.3억 달러에 이를 것으로 전망되며, 2025년부터 2030년까지 연평균 41.83%의 높은 성장률을 기록할 것으로 예상됩니다. 이는 전 세계적으로 가장 빠르게 성장하는 기술 부문 중 하나입니다. 지역별로는 아시아-태평양 지역이 가장 빠르게 성장할 것으로 예측되며, 북미 지역은 현재 가장 큰 시장 점유율을 차지하고 있습니다. 시장 집중도는 중간 수준이며, Meta Platforms, Inc., Roblox Corporation, Microsoft Corporation, Tencent Holdings Ltd., Epic Games, Inc. 등이 주요 시장 참여자로 활동하고 있습니다.

# 2. 시장 분석

2.1. 성장 동력

메타버스 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 기업 수요 증가: 산업용 디지털 트윈, 몰입형 상거래, 실시간 협업 플랫폼에 대한 기업의 수요가 주류 채택을 가속화하고 있습니다.

* 기술 발전: AR/VR 광학, 클라우드-엣지 인프라, 5G 네트워크 슬라이싱 기술의 급속한 발전은 지연 시간을 단축하고 활용 가능한 사용 사례를 확장하고 있습니다.

* 빅테크의 대규모 투자: 연간 800억 달러를 초과하는 빅테크 기업들의 자본 지출은 컴퓨팅 백본과 개발자 도구를 제공하여 소규모 기업들이 특정 산업에 특화된 솔루션을 개발하는 데 활용됩니다.

* 수익 모델 다각화: 광고 중심에서 가상 상품, 구독, 산업 서비스 등으로 수익 모델이 다각화되면서 장기적인 수익 안정성이 확보되고 있습니다.

* 게임 및 소셜 미디어 플랫폼의 융합: Roblox의 소셜 커머스 통합 사례(2024년 개발자 수익 9.228억 달러, 2025년 1분기 일일 활성 사용자 9,780만 명)는 참여와 거래 간의 마찰을 줄여 세션 시간을 늘리고 사용자당 평균 수익을 높이고 있습니다. WPP와 Roblox의 3D 브랜드 참여 측정 협약, Walmart와 Unity의 가상 세계 내 실제 상품 구매 연동 등은 게임 기반이 소셜 커머스 확장을 위한 사용자 확보를 가속화함을 보여줍니다.

* 5G/6G 네트워크 슬라이싱을 통한 B2B 메타버스 활성화: 기업용 5G 매출은 2024년 3조 달러에서 2028년 4조 달러로 통신 부문을 성장시킬 것으로 예상됩니다. 5G IoT는 2023년 130억 달러에서 2028년 600억 달러로 성장하며 공장을 실시간 디지털 트윈으로 연결하고 있습니다. Renault는 공장 전반의 메타버스를 통해 7억 유로를 절감하는 등 실질적인 투자 수익률(ROI)을 입증하고 있습니다.

2.2. 성장 저해 요인

메타버스 시장의 성장을 저해하는 주요 요인들은 다음과 같습니다.

* 개인 정보 보호, 접근성 및 규제 제약: EU의 디지털 서비스법(DSA)은 GDPR을 강화하여 플랫폼에 유해 콘텐츠 억제 및 생체 데이터 보호 의무를 부과하고 있습니다. Roblox는 AI와 2,400명의 인력을 통해 3억 8천만 명의 사용자를 관리하며 규제 준수의 어려움을 보여줍니다. OECD는 AI 윤리에 대한 국제적 조율을 촉구하고 있습니다.

* 높은 헤드셋 비용 및 멀미: Meta의 299달러 Quest 3S 출시에도 불구하고, 헤드셋은 여전히 상당한 지출을 요구합니다. Apple의 3,500달러 Vision Pro는 전문가 시장을 겨냥하고 있습니다. 인체 공학적 개선이 진행 중이지만, 평균 세션 편안함이 2시간을 넘지 못하면 대중 채택은 지연될 수 있습니다.

* 플랫폼 간 상호 운용성 문제: 특히 Web3 플랫폼에서 플랫폼 간의 상호 운용성 문제는 사용자 경험을 저해하는 요인으로 작용합니다.

* GPU 데이터센터의 탄소 발자국 문제: 데이터센터의 에너지 소비로 인한 탄소 발자국에 대한 우려는 EU 및 캘리포니아 등에서 엄격한 규제로 이어질 수 있습니다.

# 3. 세그먼트별 분석

3.1. 구성 요소별 (By Component)

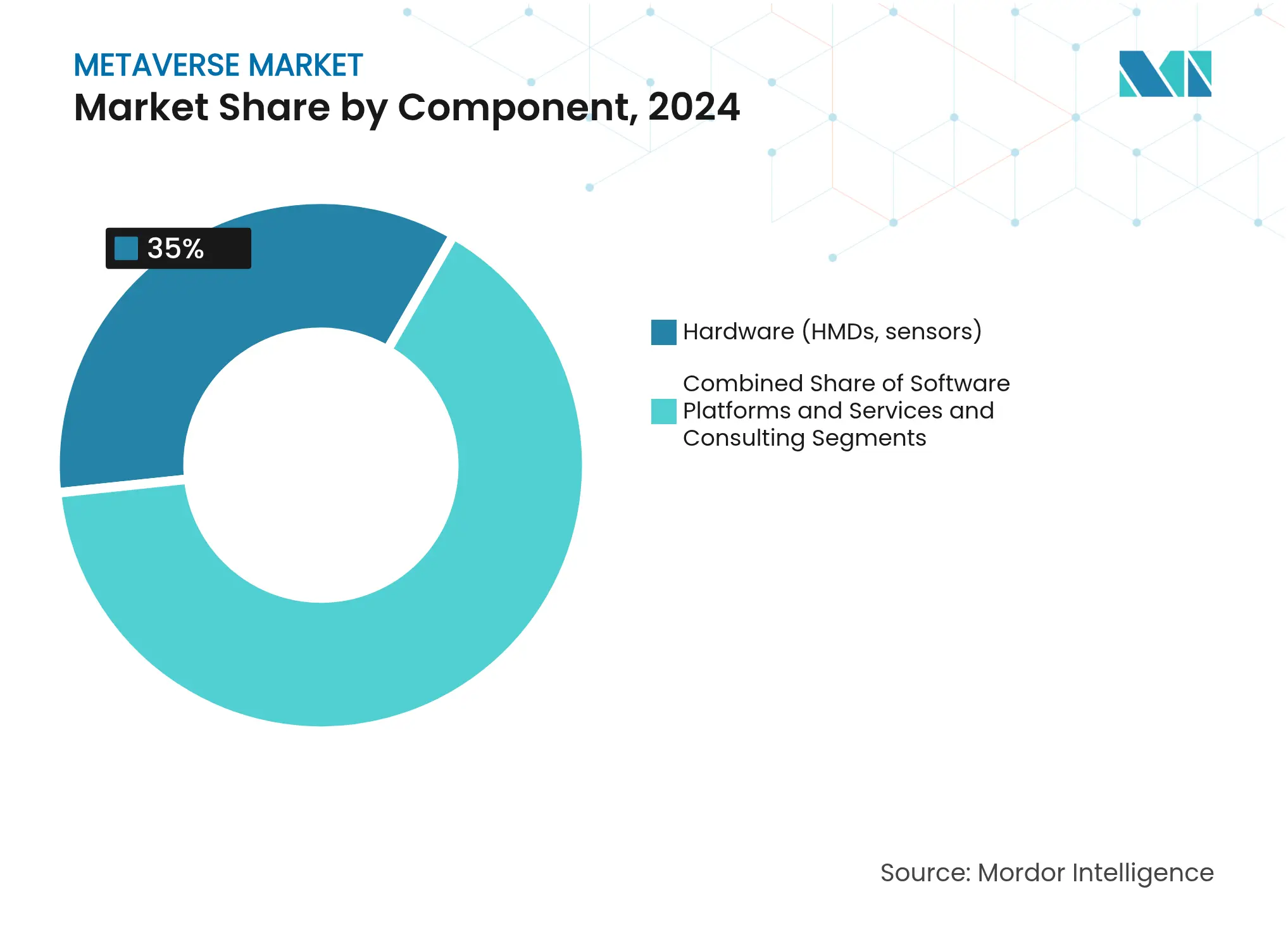

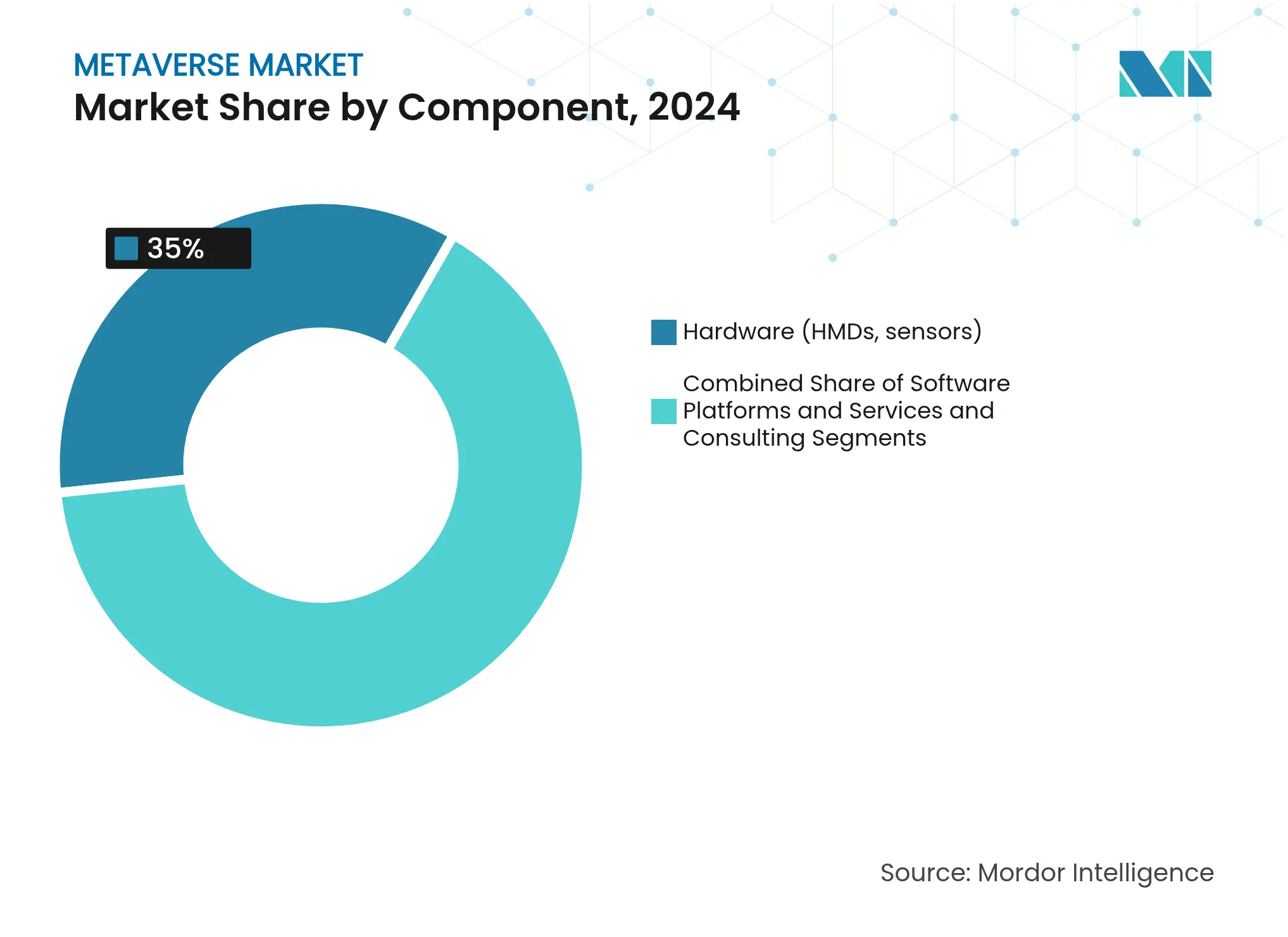

2024년 메타버스 시장에서 하드웨어(HMD, 센서 등)가 35%의 점유율로 초기 시장을 주도했습니다. 이는 사용자의 진입점 역할을 하기 때문입니다. 그러나 2030년에는 서비스 부문의 성장에 밀려 하드웨어 매출 점유율이 한 자릿수로 감소할 것으로 예상됩니다. 서비스 및 컨설팅 부문은 48%의 연평균 성장률(CAGR)로 가장 빠르게 성장하고 있으며, 기업의 통합, 변화 관리, 사이버 보안 지원에 대한 수요를 반영합니다. 이 자문 서비스 부문의 시장 규모는 2028년까지 하드웨어 지출을 넘어설 것으로 전망됩니다. Meta Quest 3S(299달러)와 중국 ODM의 대량 생산으로 2024년에만 헤드셋 평균 가격이 22% 하락하는 등 가격 압박이 가속화되고 있습니다. 반면, 산업 구매자들은 Siemens-Sony의 4,750달러 HMD와 같은 프리미엄 장치를 선호하며 생산성 향상을 위해 기꺼이 높은 비용을 지불하고 있습니다. 소프트웨어 플랫폼은 반복적인 라이선스 수익을 제공하여 하드웨어 시장의 변동성을 완화하며, 자본재에서 구독 경제로의 전략적 전환을 보여줍니다.

3.2. 플랫폼 유형별 (By Platform Type)

2024년 메타버스 시장에서 중앙 집중식 폐쇄형 플랫폼이 46%의 매출 점유율을 차지했습니다. 이는 하드웨어-소프트웨어 최적화 및 엄선된 콘텐츠 보호 기능의 이점 때문입니다. Reality Labs와 Apple Vision 스택이 이러한 폐쇄형 제어의 대표적인 예시입니다. 한편, 산업용 디지털 트윈 플랫폼은 제조업체들이 가동 중단 시간과 재고를 줄이기 위해 공장을 디지털화하면서 2030년까지 45%의 CAGR로 가장 빠르게 성장할 것입니다. 개방형 분산형 네트워크는 지갑 UX의 마찰과 높은 가스 수수료로 인해 사용자 채택이 늦지만, 진정한 자산 소유권이 중시되는 크리에이터 경제에서 점차 주목받고 있습니다. NVIDIA의 Omniverse는 USD 및 Pixar의 오픈 소스 표준과 연동하면서 프리미엄 컴퓨팅 및 AI 서비스를 판매하는 준개방형 허브로 자리매김하고 있습니다. 향후 10년 동안은 허가형 블록체인이 관리형 클라우드 백엔드와 상호 운용되는 하이브리드 아키텍처가 등장하여 상호 운용성과 성능의 균형을 이룰 것으로 예상됩니다.

3.3. 수익 모델별 (By Revenue Model)

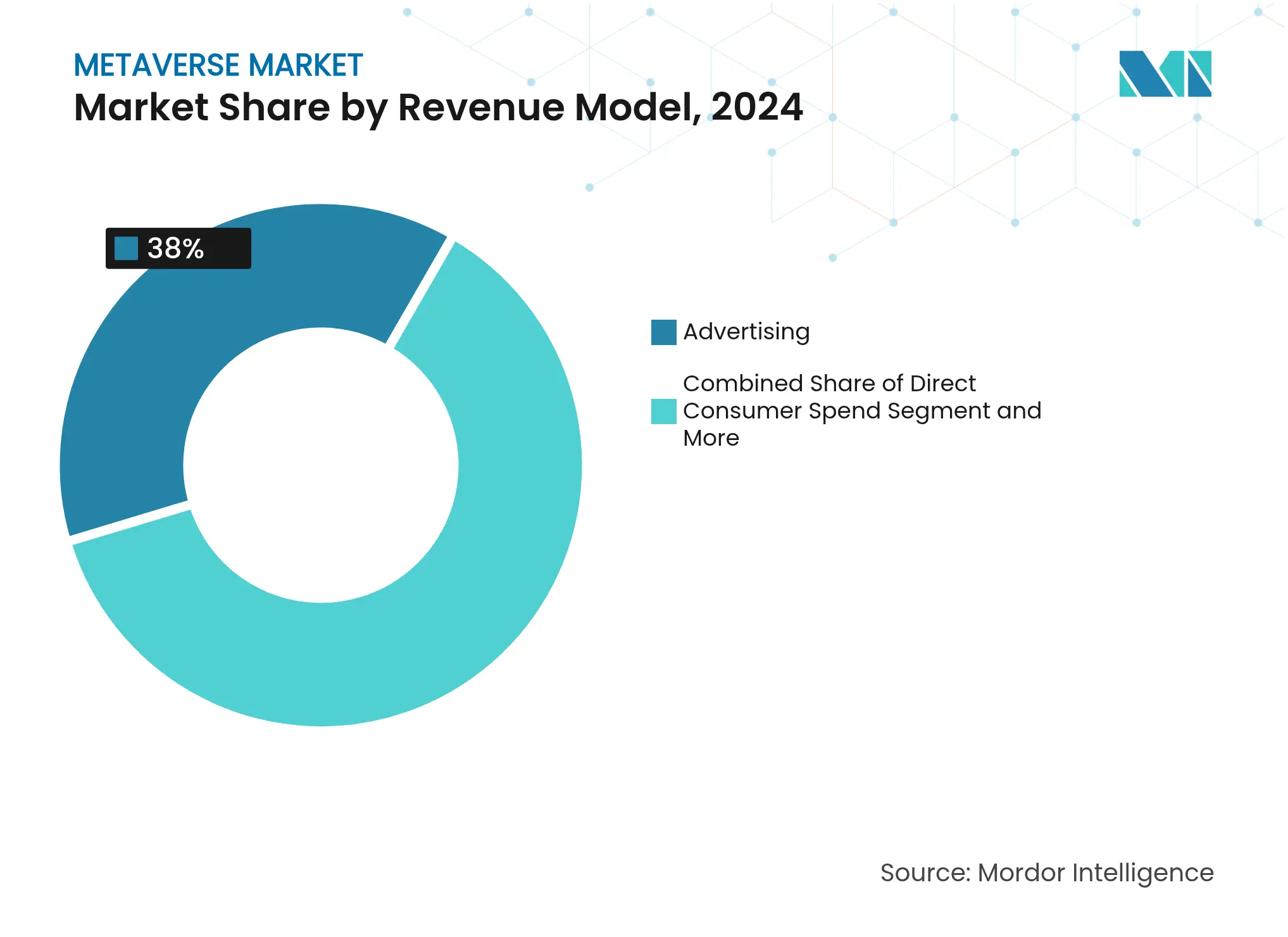

2024년 메타버스 시장 규모에서 광고가 38%를 기여했습니다. 이는 브랜드들이 소셜 피드에서 몰입형 광고로 예산을 전환하고 있기 때문입니다. 가상 세계 내 광고판, 브랜드 미니게임, 이벤트 후원 등은 정적인 배너보다 높은 체류 시간을 제공합니다. 그러나 가상 상품 및 NFT는 2025-2030년 47%의 CAGR로 가장 빠르게 성장할 것으로 예상되며, 직접적인 소액 거래의 증가를 보여줍니다. Roblox는 2024년 크리에이터에게 9억 2,280만 달러를 지급했으며, 750명 이상의 개발자가 6자리 수입을 올리며 가상 자산 수익의 지속 가능성을 입증했습니다. 디지털 트윈 공급업체가 분석 및 원격 지원 기능을 번들링하면서 기업 SaaS 구독 또한 증가하고 있습니다. 이러한 수익원의 다양화는 광고 전용 모델에 비해 플랫폼의 손익 위험을 줄여줍니다.

3.4. 최종 사용자 산업별 (By End-User Industry)

2024년 메타버스 시장에서 게임 및 e스포츠가 42%의 매출을 차지하며 사용자 유입의 기반을 제공했습니다. 그러나 기업/산업 사용자 부문은 2030년까지 44%의 CAGR로 가장 빠르게 성장할 것입니다. 디지털 트윈은 공장 결함률을 낮추고, 교육 시뮬레이션은 온보딩 주기를 단축하여 명확한 ROI를 제공함으로써 예산 승인을 가속화합니다. 미디어 및 라이브 엔터테인먼트 산업은 Disney가 Epic Games에 투자하여 Marvel 및 Star Wars 경험을 Fortnite에 통합하는 사례처럼 팬 참여를 위해 메타버스를 활용합니다. 소매 및 전자상거래는 가상 체험을 통해 실제 매장과 가상 매장을 결합하고 있으며, 교육 분야에서는 VR 연구실을 통해 위험한 실제 환경 변수를 제거하는 시범 프로젝트를 진행하고 있습니다. 이러한 인접 산업의 수요 증가는 메타버스 시장의 확장을 더욱 강화하고 있습니다.

# 4. 지역별 분석

* 북미: 2024년 매출의 41%를 차지하며 시장을 주도했습니다. 이는 하이퍼스케일 클라우드 밀도와 벤처 캐피탈 투자의 깊이 덕분입니다. Microsoft의 Azure 구축과 Meta의 Reality Labs는 광학에서 AI 미들웨어에 이르는 공급업체 생태계의 중심 역할을 합니다. 그러나 에너지 사용에 대한 규제 우려는 향후 데이터센터 승인에 영향을 미 미칠 수 있으며, 기업들이 에너지 효율적인 설계를 추구하도록 유도할 수 있습니다.

* 아시아-태평양: 2030년까지 43%의 CAGR로 가장 높은 성장률을 보일 것으로 예상됩니다. 8,800억 달러 규모의 모바일 경제와 18억 명의 모바일 인터넷 사용자를 기반으로 합니다. 이 지역은 데스크톱에서 모바일 결제 및 소셜 비디오로 빠르게 전환한 경험이 있어 메타버스 채택을 가속화할 것입니다. 중국의 하드웨어 제조 규모는 부품 원가(BOM)를 절감하고, 한국과 일본의 e스포츠 문화는 얼리 어답터 커뮤니티를 제공합니다. 5G 네트워크 슬라이싱을 통한 공장 현장 AR 유지보수는 산업용 채택에 필수적입니다.

* 유럽: 혁신과 엄격한 개인 정보 보호법 사이에서 균형을 유지하고 있습니다. 유럽 의회의 2024년 지침은 가상 세계 내에서도 기존 오프라인 불법 행위를 적용하며, 플랫폼에 실시간 콘텐츠 필터 설치를 의무화합니다. 규제 준수는 시장 출시 지연을 초래할 수 있지만, 소비자 신뢰를 구축하고 잠재적으로 차별화 요소가 될 수 있습니다.

* 신흥 지역 (남미, 중동 및 아프리카): 현지 5G 커버리지가 성숙해지면 클라우드 렌더링 XR을 저가 장치로 스트리밍하여 레거시 PC 단계를 건너뛸 가능성이 있습니다.

# 5. 경쟁 환경

메타버스 시장은 파편화되어 있으며, 하드웨어, 소프트웨어, 서비스 전반에 걸쳐 단일 공급업체가 두 자릿수 점유율을 차지하지 못하고 있습니다. Meta의 Reality Labs는 2020년 이후 누적 580억 달러의 손실을 기록하며 막대한 초기 자본 지출을 보여주지만, Roblox는 2025년 1분기 10억 4천만 달러의 매출과 29%의 전년 대비 성장률을 기록하며 수익성 있는 크리에이터 중심 모델을 대표합니다. Apple은 프리미엄 스택 확보를 위해 약 330억 달러를 투자하고 2만 개 이상의 특허를 출원하여 폐쇄형 생태계에 사용자를 묶어두는 전략을 펼치고 있습니다. NVIDIA는 Accenture 및 Siemens와의 제휴를 통해 Omniverse를 기업 CAD 파이프라인에 통합하며 인프라 중심의 전략을 추진하고 있습니다. CoStar가 Matterport를 16억 달러에 인수하여 디지털 트윈과 부동산 목록을 결합하는 등 인수 활동도 활발합니다. 스타트업들은 의료 기기 교육, 아바타 미들웨어, 공간 오디오 메시 등 틈새 시장에 집중하며 대형 플랫폼 기업들이 간과하는 부분을 공략하고 있습니다. 이러한 역동성은 시장이 성숙하고 있지만 아직 통합되지 않았음을 시사하며, 단순한 장치 출하량보다는 파트너십 네트워크와 개방형 표준이 경쟁 우위를 형성할 것임을 보여줍니다.

# 6. 주요 기업 및 최근 동향

주요 산업 리더:

* Meta Platforms, Inc.

* Roblox Corporation

* Microsoft Corporation

* Tencent Holdings Ltd.

* Epic Games, Inc.

최근 산업 동향:

* 2025년 6월: Meta Platforms는 AGI(범용 인공지능)에 초점을 맞춘 Superintelligence 연구소 설립을 위해 Scale AI에 143억 달러를 투자하여 49%의 지분을 확보했습니다.

* 2025년 5월: Microsoft는 2025년 3분기 701억 달러의 매출을 기록하고, 클라우드 및 AI 역량 확장을 위해 800억 달러의 자본 지출 계획을 발표했습니다.

* 2025년 3월: OpenAI는 40만 개의 NVIDIA GPU를 수용하고 1.2GW의 전력을 소비하도록 설계된 텍사스 데이터센터 단지인 Stargate를 공개했습니다.

* 2025년 2월: LVMH는 Epic Games와 파트너십을 맺고 Unreal Engine을 가상 피팅룸 및 AR 런웨이 쇼에 활용하기로 했습니다.

메타버스 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025 – 2030)

메타버스 시장 보고서는 구성 요소(하드웨어(HMD, 센서), 소프트웨어 플랫폼 등), 플랫폼 유형(중앙 집중식 폐쇄형 플랫폼, 개방형 분산형 플랫폼(Web3) 등), 수익 모델(직접 소비자 지출, 광고 등), 최종 사용자 산업(게임 및 e스포츠, 미디어 및 라이브 엔터테인먼트 등) 및 지역별로 분류됩니다. 시장 예측은 가치(USD) 기준으로 제공됩니다.

메타버스 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2019 – 2030 |

|---|---|

| 시장 규모 (2025) | USD 165.57 Billion |

| 시장 규모 (2030) | USD 950.23 Billion |

| 성장률 (2025 – 2030) | 41.83 % CAGR |

| 가장 빠르게 성장하는 시장 | Asia-Pacific |

| 가장 큰 시장 | 북미 |

| 시장 집중도 | 중간 |

주요 기업 *면책 조항: 주요 기업은 특정 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따른 출처 표기가 필요합니다. |

Mordor Intelligence의 메타버스 시장 분석

메타버스 시장은 2025년에 1,655억 7천만 달러를 기록했으며, 2030년에는 9,502억 3천만 달러에 도달하여 연평균 41.83%의 성장률을 보일 것으로 예측됩니다. 이는 전 세계적으로 가장 빠르게 성장하는 기술 부문 중 하나입니다. 산업용 디지털 트윈, 몰입형 상거래 및 실시간 협업 플랫폼에 대한 기업 수요가 증가하면서 주류 채택이 가속화되고 있습니다. AR/VR 광학, 클라우드-엣지 인프라 및 5G 네트워크 슬라이싱의 빠른 발전은 지연 시간을 단축하고 활용 가능한 사용 사례를 확장하고 있습니다. 연간 800억 달러를 초과하는 빅테크 기업의 자본 지출 주기는 컴퓨팅 백본과 개발자 도구를 제공하며, 소규모 기업들은 이를 신속하게 활용하여 수직적 솔루션을 개발합니다. 수익 창출은 광고에서 가상 상품, 구독 및 산업 서비스로 다각화되어 장기적인 수익 안정성을 뒷받침합니다. 한편, 개인 정보 보호 규제, 지속 가능성 조사 및 하드웨어 인체 공학은 소비자 전면 채택의 주요 제약으로 남아 있습니다.

보고서 주요 내용

- 구성 요소별로, 하드웨어는 2024년 메타버스 시장 점유율의 35%를 차지했으며, 서비스 및 컨설팅은 2030년까지 48%의 연평균 성장률(CAGR)로 성장하고 있습니다.

- 플랫폼 유형별로, 중앙 집중식 폐쇄형 플랫폼은 2024년 매출 점유율의 46%를 차지했으며, 산업/디지털 트윈 플랫폼은 2030년까지 가장 빠른 45%의 연평균 성장률(CAGR)을 기록할 것입니다.

- 수익 모델별로, 광고는 2024년 메타버스 시장 규모의 38%를 차지했으며, 가상 상품 및 NFT는 2025년부터 2030년까지 47%의 연평균 성장률(CAGR)을 보일 것으로 예상됩니다.

- 최종 사용자 산업별로, 게임 및 e스포츠는 2024년 메타버스 시장 점유율의 42%를 차지했으며, 기업/산업 사용자들은 2030년까지 44%의 연평균 성장률(CAGR)로 성장하고 있습니다.

- 지역별로, 북미는 2024년 매출 점유율의 41%를 유지했지만, 아시아 태평양 지역은 모든 지역 중 가장 높은 43%의 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

글로벌 메타버스 시장 동향 및 통찰력

동인 영향 분석

| 동인 | (~) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

게임 및 소셜 미디어 플랫폼의 융합

게임 및 소셜 미디어 플랫폼의 융합 |

8.50% | 글로벌, APAC의 소셜 커머스 통합 주도 | 중기 (2-4년) |

(~) % CAGR 예측에 미치는 영향:8.50%

|

지리적 관련성:글로벌, APAC의 소셜 커머스 통합 주도

|

영향 기간:중기 (2-4년)

|

|

AR/VR 하드웨어 및 네트워킹 발전

AR/VR 하드웨어 및 네트워킹 발전 |

7.20% | 북미 및 EU의 R&D 주도, APAC의 제조 규모 | 장기 (≥ 4년) | |||

|

빅테크 생태계의 대규모 자본 지출

빅테크 생태계의 대규모 자본 지출 |

6.80% | 글로벌, 미국 기술 대기업 및 중국 플랫폼에 집중 | 단기 (≤ 2년) | |||

|

생성형 AI 기반 콘텐츠 비용 절감

생성형 AI 기반 콘텐츠 비용 절감 |

5.10% | 글로벌, 콘텐츠 제작 허브에서 초기 이점 | 단기 (≤ 2년) | |||

|

B2B 메타버스를 가능하게 하는 5G/6G 네트워크 슬라이싱

B2B 메타버스를 가능하게 하는 5G/6G 네트워크 슬라이싱 |

4.30% | APAC 핵심, 북미 및 EU로 파급 | 중기 (2-4년) | |||

|

기업 디지털 전환 가속화

기업 디지털 전환 가속화 |

3.70% | 글로벌, 북미 및 EU의 기업 채택 주도 | 중기 (2-4년) | |||

| 출처: Mordor Intelligence | ||||||

게임 및 소셜 미디어 플랫폼의 융합

Roblox의 소셜 커머스 통합으로 개발자들은 2024년에 9억 2,280만 달러를 벌어들였으며, 이는 2025년 1분기 일일 활성 사용자 9,780만 명과 함께 25% 증가한 수치입니다. 원활한 인앱 구매는 참여와 거래 사이의 마찰을 제거하여 세션 시간을 늘리고 사용자당 평균 수익을 높입니다. WPP가 Roblox와 맺은 3D 브랜드 참여 지표 정의를 위한 글로벌 협약은 광고주들이 몰입형 광고 배치로 예산을 전환하고 있음을 보여줍니다. 소매업체들도 뒤따르고 있습니다. Walmart가 Unity와 협력하여 가상 세계 내에서 실제 상품을 구매할 수 있도록 함으로써 게임 플레이를 직접적인 판매 채널로 전환하고 있습니다. 이러한 모멘텀은 게임 기반이 소셜 커머스 확장을 위한 사용자 확보를 어떻게 가속화하는지 보여줍니다. 이러한 생태계가 성숙해짐에 따라, 증분 광고 지출은 평면 스크린 소셜 피드에서 인터랙티브 세계로 이동하여 전체 메타버스 시장을 끌어올리고 있습니다. [1]Roblox Corporation, “Roblox 2025년 1분기 재무 결과 보고,” ir.roblox.com

AR/VR 하드웨어 및 네트워킹의 발전

Apple의 Vision Pro는 3,500달러의 정가를 가지고 있지만, 재료비는 1,542달러이며, 이는 주로 크기와 무게를 줄이는 마이크로 OLED 스크린과 맞춤형 실리콘에 의해 좌우됩니다. Meta는 299달러짜리 Quest 3S로 대응하여 이전 모델에 비해 소비자 진입 비용을 40% 낮췄습니다. 산업 환경에서는 Siemens와 Sony가 장시간 디자인 검토에 최적화된 4,750달러짜리 헤드셋을 공개하여, 기업들이 생산성 향상을 위해 프리미엄을 지불할 의향이 있음을 강조했습니다. 네트워크 측면에서는 Ericsson이 2030년까지 6G 상용화를 예측하며, 광역 커버리지를 위해 약 3GHz의 연속 스펙트럼이 필요하다고 밝혔는데, 이는 클라우드 렌더링된 몰입형 장면을 거의 지연 없이 구현할 수 있게 할 것입니다. 이러한 하드웨어 및 네트워크의 결합된 발전은 채택 장벽을 줄여 긍정적인 연평균 성장률(CAGR) 동력을 강화합니다. [2]CNBC, “3,500달러짜리 Apple Vision Pro 헤드셋이 비싼 이유,” cnbc.com

빅테크 생태계의 막대한 자본 지출

Microsoft는 2025년에 Azure 확장을 위해 약 800억 달러의 자본 지출을 계획하고 있으며, Azure의 AI 서비스는 전년 대비 33% 성장했습니다. Meta는 몰입형 콘텐츠 자동화를 위한 핵심 대규모 언어 모델 인재를 확보하기 위해 Scale AI의 49%에 143억 달러를 지출했습니다. Disney는 Fortnite의 지속적인 유니버스 전반에 걸쳐 Marvel 및 Star Wars IP를 통합하기 위해 Epic Games에 15억 달러를 투자했습니다. OpenAI의 Stargate 데이터센터 캠퍼스는 1.2GW의 전력을 소비하는 40만 개의 NVIDIA GPU를 수용할 예정이며, 이는 포토리얼리즘 세계에 필요한 컴퓨팅 규모를 상징합니다. 이러한 막대한 지출은 플랫폼 기능을 가속화하고 타사 개발자 생태계를 활성화하여 메타버스 시장의 상한선을 높입니다.

5G/6G 네트워크 슬라이싱 기반 B2B 메타버스

기업 5G 수익은 기업들이 작업 현장 협업을 위해 AR/VR을 채택함에 따라 통신 부문을 2024년 3조 달러에서 2028년까지 4조 달러로 끌어올릴 것으로 예상됩니다. 5G IoT 하위 부문은 2023년 130억 달러에서 2028년까지 600억 달러로 성장하여 실시간 디지털 트윈을 위해 공장을 연결합니다. Microsoft, Google, Intel의 지원을 받는 IOWN Global Forum은 6G 로드맵에 맞춰 저에너지, 테라비트 속도 백본을 약속하는 전광 네트워크를 시범 운영하고 있습니다. 르노는 이미 15,000개의 장치를 연결하고 공장 전체 메타버스를 통해 7억 유로를 절약하여 실질적인 ROI를 입증했습니다. 따라서 전용 네트워크 슬라이스는 몰입형 협업을 개념 증명에서 미션 크리티컬 워크플로로 전환하여 프리미엄 연결 수익을 창출합니다.

제약 요인 영향 분석

| 제약 | (~) 연평균 성장률 예측에 미치는 영향 (%) | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

개인 정보 보호, 접근성 및 규제 제약

개인 정보 보호, 접근성 및 규제 제약 |

-4.20% | EU 선도 규제, 글로벌 규정 준수 파급 효과 | 장기 (4년 이상) |

(~) 연평균 성장률 예측에 미치는 영향 (%):-4.20%

|

지리적 관련성:EU 선도 규제, 글로벌 규정 준수 파급 효과

|

영향 기간:장기 (4년 이상)

|

|

높은 헤드셋 비용 및 멀미

높은 헤드셋 비용 및 멀미 |

-3.80% | 전 세계적, 특히 대중 시장 채택에 영향 | 중기 (2-4년) | |||

|

플랫폼 간 상호 운용성 문제

플랫폼 간 상호 운용성 문제 |

-2.90% | 전 세계적, Web3 플랫폼에서 파편화가 가장 심각 | 장기 (4년 이상) | |||

|

GPU 데이터센터 탄소 발자국 조사

GPU 데이터센터 탄소 발자국 조사 |

-2.10% | 전 세계적, EU 및 캘리포니아에서 더 엄격한 시행 | 장기 (4년 이상) | |||

| 출처: Mordor Intelligence | ||||||

개인 정보 보호, 접근성 및 규제 제약

EU의 디지털 서비스법은 플랫폼이 유해 콘텐츠를 억제하고 시선 추적 및 제스처 센서로 수집된 생체 데이터를 보호하도록 의무화함으로써 GDPR을 강화합니다. Roblox는 AI와 2,400명의 인간 중재자를 결합하여 3억 8천만 명의 사용자를 관리하며, 이는 높은 규정 준수 오버헤드를 보여줍니다. OECD 지침은 AI 윤리에 대한 국경 간 조정을 촉구하여 거버넌스 복잡성을 더욱 높입니다. 멀미와 부피가 큰 폼 팩터는 특히 작업장 안전 기준이 엄격한 곳에서 장시간 사용을 방해합니다. 이러한 요인들이 함께 소비자 및 기업 출시를 억제하여 메타버스 시장의 상승세를 둔화시킵니다.

높은 헤드셋 비용 및 멀미

Meta의 299달러 Quest 3S 가격 인하 이후에도 보급형 헤드셋은 여전히 재량 지출입니다. 교육 및 의료 분야의 대량 구매 결정은 여전히 인체공학적 등급과 사용 주기 제한에 달려 있습니다. Apple의 프리미엄 Vision Pro는 전문가를 대상으로 하지만 비용에 민감한 부문은 제외합니다. 인체공학적 발전이 진행 중이지만, 평균 세션 편안함이 두 시간을 초과하기 전까지는 대중 채택이 콘텐츠 및 네트워크 준비 곡선에 뒤처질 것입니다.

세그먼트 분석

구성 요소별: 하드웨어가 초기 채택을 주도

2024년 메타버스 시장 점유율의 35%를 하드웨어가 차지했습니다. 헤드 마운트 디스플레이, 센서 및 컨트롤러가 사용자 진입점을 형성하기 때문입니다. 서비스가 단위 성장을 앞지르면서 2030년에는 부문 수익이 한 자릿수 점유율로 완화될 것이지만, 신규 사용자에게는 여전히 중요한 진입로 역할을 합니다. 48%의 연평균 성장률로 성장하는 서비스 및 컨설팅은 통합, 변경 관리 및 사이버 보안 지원에 대한 기업의 요구를 반영합니다. 이 자문 계층에 할당된 메타버스 시장 규모는 2028년까지 하드웨어 지출을 추월할 것으로 예상됩니다.

가격 압박이 가속화되고 있습니다. Meta의 299달러 Quest 3S와 중국 기반 ODM 대량 생산으로 인해 2024년에만 평균 헤드셋 가격이 22% 인하되었습니다. 반대로 산업 구매자들은 Siemens-Sony의 4,750달러 HMD와 같은 프리미엄 장치를 채택하여 내구성 있는 광학 장치와 하루 종일 편안함을 위해 비용을 지불합니다. 이러한 바벨 가격 책정은 소비자 및 기업 채널 전반에 걸쳐 상이한 마진 프로필을 유발합니다. 한편, 소프트웨어 플랫폼은 하드웨어 변동성을 완화하는 반복적인 라이선스 수익을 제공하여 자본재에서 구독 경제로의 전략적 전환을 강조합니다. [3]CNBC, “메타, 299달러 퀘스트 3S VR 헤드셋, 오리온 AR 글래스 프로토타입 공개,” cnbc.com