❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

산업용 NOR 플래시 메모리 시장 개요

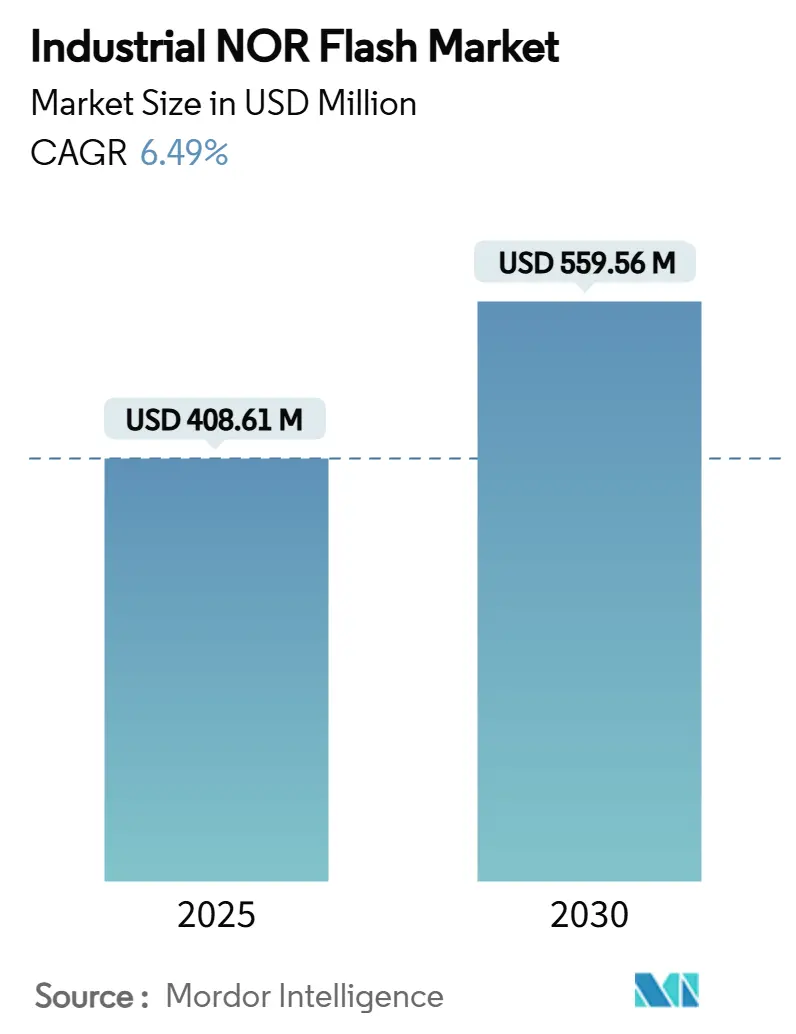

산업용 NOR 플래시 시장은 2025년 4억 861만 달러 규모에서 2030년 5억 5,956만 달러에 이를 것으로 전망되며, 예측 기간(2025-2030) 동안 연평균 6.49%의 성장률을 보일 것으로 예상됩니다. 이러한 성장은 산업 고객들이 보안 부팅 체인, 무선(OTA) 업데이트, 장기 작동을 위한 안정적이고 빠른 부팅 비휘발성 메모리를 선호하는 경향에 기인합니다. 강화된 사이버 보안 규제, 엣지 AI 워크로드 증가, 항공우주, 전력망, 운송 분야의 미션 크리티컬 애플리케이션 채택이 고속, 고용량 장치에 대한 수요를 지속적으로 견인하고 있습니다. 특히 쿼드(Quad), 옥탈(Octal), xSPI 프로토콜과 같은 인터페이스 혁신은 원시 밀도 고려 사항보다 시스템 수준 성능 향상을 주도하고 있습니다. 한편, 중국의 생산 능력 확장, 양자 내성 암호화(PQC) 통합, 28nm 이하 노드로의 전환은 경쟁 구도를 재편하고 있습니다.

핵심 시장 요약:

* 유형별: 직렬(Serial) NOR은 2024년 매출의 87.2%를 차지하며 시장을 주도했으며, 2030년까지 6.5%의 연평균 성장률을 기록할 것으로 예상됩니다. 병렬(Parallel) NOR은 감소 추세입니다.

* 인터페이스별: 쿼드(Quad) SPI는 2024년 산업용 NOR 플래시 시장 점유율의 45.1%를 차지했으나, 옥탈(Octal)/xSPI는 2030년까지 6.7%의 연평균 성장률로 가장 빠르게 성장하는 인터페이스 부문입니다.

* 밀도별: 256Mb 초과 장치가 6.6%의 연평균 성장률로 성장을 주도했으며, 32-64Mb 밀도 제품이 2024년 시장에서 21.4%를 차지하며 가장 큰 비중을 유지했습니다.

* 전압별: 1.8V 클래스는 2024년 39.2%의 점유율을 유지했으며, 배터리 구동 산업용 IoT 채택에 힘입어 1.8V 미만 부품이 6.6%의 연평균 성장률로 발전하고 있습니다.

* 공정 기술 노드별: 55nm 장치는 2024년 31.5%의 점유율을 차지했으며, 28nm 이하 노드는 6.8%의 연평균 성장률로 확장될 것으로 전망됩니다.

* 패키징 유형별: QFN/SOIC는 2024년 36.2%의 점유율을 차지했으며, WLCSP/CSP는 6.5%의 연평균 성장률로 확장될 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역은 2024년 50% 이상의 시장 점유율로 지배적이었으며, 2030년까지 7.4%의 연평균 성장률로 가장 빠르게 성장하는 지역입니다.

* 주요 공급업체: Winbond, Macronix, GigaDevice, Infineon(Cypress), Micron을 포함한 상위 5개 공급업체가 2024년 매출의 55% 이상을 차지했습니다.

글로벌 산업용 NOR 플래시 시장 동향 및 통찰력:

성장 동인:

* 쿼드/옥탈 SPI 채택을 통한 엣지 컴퓨팅 가속화: 쿼드 SPI에서 옥탈 SPI로의 업그레이드는 부팅 시간을 6배 단축시켜 조립 라인 로봇, 공장 게이트웨이, 프로그래머블 컨트롤러의 가동 시간을 늘립니다. GigaDevice의 GD25LX 시리즈는 400MB/s의 데이터 처리량을 달성하여 펌웨어 다운로드 시간을 480ms에서 80ms로 단축시킵니다.

* 방사선 경화 NOR 플래시를 통한 뉴 스페이스 경제 활성화: 저궤도(LEO) 위성군은 수천 개의 위성을 도입하며, 각 위성에는 여러 개의 방사선 내성 NOR 부품이 내장됩니다. 인피니언(Infineon)은 단일 이벤트 효과에 견딜 수 있는 133MHz로 작동하는 512Mbit 방사선 경화 QSPI 장치를 선보였습니다.

* 중국의 자체 NOR 생태계 구축을 통한 공급망 재편: 중국 정부의 투자 기금은 55nm 및 40nm 라인을 지원하여 GigaDevice의 2024년 수익을 5배 증가시켰고, 유럽 산업 OEM들이 다중 소싱 보안을 위해 현지 조달을 늘리도록 유도했습니다.

* 산업 4.0 공장의 보안 부팅 및 OTA 의무화: 산업 규제 기관은 암호화 방식으로 인증된 부팅 경로와 변조 방지 OTA 업데이트를 요구하고 있습니다. Winbond의 W77Q 제품군은 비대칭 키, Common Criteria EAL 2+ 인증, PQC(Post-Quantum Cryptography) 준비를 통합합니다.

* 웨어러블/PoC 헬스케어를 위한 저전력 1.8V 직렬 NOR: 이 기술은 판독 전류를 최대 50%까지 줄여주며, GigaDevice의 듀얼 공급 1.2V 솔루션은 태양열 구동 작물 모니터링 센서의 판독 전력 소비를 절반으로 줄입니다.

시장 제약:

* 256Mb 이상에서 NAND 대비 높은 비용 프리미엄: NOR 플래시는 256Mb 이상의 용량에서 NAND 플래시보다 비용이 높아 가격에 민감한 시장에서의 채택을 제한합니다.

* 45nm 이상에서의 스케일링 한계로 인한 MRAM/RRAM으로의 전환: 45nm 이하에서 NOR 셀은 유전체 두께 및 채널 제어에 어려움을 겪어 FPGA 및 PLC 설계자들이 무제한 내구성과 더 높은 쓰기 대역폭을 약속하는 MRAM 및 RRAM으로 눈을 돌리게 합니다.

* 대만에 집중된 파운드리로 인한 공급망 위험 노출: 대만에 파운드리 생산이 집중되어 있어 글로벌 공급망에 위험을 초래할 수 있습니다.

* 중국 생산 능력 확대로 인한 평균 판매 가격(ASP) 압박: 중국 정부 지원을 받는 팹들이 55nm 부문에 대량으로 진입하면서 가격 변동을 야기하고 기존 업체들의 마진을 압박하고 있습니다.

세그먼트 분석:

* 유형별: 직렬 NOR은 2024년 산업용 NOR 플래시 시장 점유율의 87.2%를 차지하며 지배적인 위치를 유지하고 있습니다. 이는 2선 핀 절약, 낮은 전력 프로파일, 소형 산업용 IoT 노드에 적합한 컨트롤러 보편성 때문입니다. 병렬 NOR은 레거시 보드의 고대역폭 부팅 ROM에 사용되지만, 옥탈 SPI가 대역폭 격차를 해소함에 따라 점유율을 잃고 있습니다.

* 인터페이스별: 쿼드 SPI는 2024년 45.1%를 차지하며 PLC, HMI, 산업용 드라이브의 핵심으로 남아있습니다. 그러나 산업용 NOR 플래시 시장은 2030년까지 6.7%의 연평균 성장률로 예상되는 옥탈/xSPI로 전환되고 있으며, 컨트롤러 업그레이드 시 부팅 시간이 70% 단축됩니다.

* 밀도별: 32-64Mb 대역은 PLC, 게이트웨이 라우터, 모터 드라이브의 일반적인 펌웨어 크기에 맞춰 2024년 매출의 21.4%를 차지했습니다. 그러나 더 크고 보안이 강화된 이미지는 256Mb 초과 계층을 6.6%의 연평균 성장률로 끌어올리고 있습니다.

* 전압별: 저전력 산업용 엣지 노드는 고급 28nm MCU와의 호환성을 위해 1.8V 플래시를 표준화하고 있습니다. 이 클래스는 2024년 출하량의 39.2%를 차지했습니다. 6.6%의 연평균 성장률로 예상되는 1.8V 미만 부품은 판독 전류를 최대 50%까지 줄입니다.

* 공정 기술 노드별: 31.5%의 점유율을 가진 55nm는 비용, 신뢰성 데이터 및 용량 수율의 균형을 이룹니다. 그러나28nm와 같은 더 미세한 노드는 고성능 및 저전력 산업용 애플리케이션을 위해 채택이 증가하고 있으며, 특히 엣지 컴퓨팅 및 AI 통합 시스템에서 중요성이 커지고 있습니다.

본 보고서는 산업용 NOR 플래시 메모리 시장에 대한 심층 분석을 제공합니다. 연구 범위는 공장 자동화, 로봇 공학, 의료 기기, 유틸리티 및 기타 혹독한 환경의 임베디드 시스템에 사용되는 직렬 및 병렬 NOR 장치에서 발생하는 수익에 중점을 두며, 소비자 가전, 통신 핸드셋, 주류 자동차 인포테인먼트 분야는 본 연구에서 제외됩니다.

연구 방법론은 1차 및 2차 조사를 통합하여 신뢰성을 확보했습니다. 1차 조사는 아시아 부품 유통업체, 펌웨어 엔지니어, 조달 관리자와의 인터뷰를 통해 현장 정보를 수집했으며, 2차 조사는 국제 로봇 연맹, OECD 산업 생산 지수, WSTS 반도체 출하 통계 등 공개 자료와 기업 재무 데이터, 특허 데이터베이스를 활용했습니다. 시장 규모 산정 및 예측은 산업용 전자 제품 생산량, NOR 적용률, 평균 판매 가격(ASP) 추세를 종합하고 공급업체 데이터를 교차 검증하는 상향식 및 하향식 접근 방식을 사용했습니다. 데이터는 매년 업데이트되며 주요 시장 변동 시 임시 업데이트가 제공됩니다.

시장 성장 동력으로는 전 세계 제조 허브에서 IoT 엣지 장치의 빠른 부팅을 위한 Quad/Octal SPI 채택 증가, 방사선 경화 NOR 플래시 장치를 필요로 하는 저궤도(LEO) 위성군 확대, 중국의 55nm 및 40nm 공정 기술을 통한 NOR 자급자족 노력, 인더스트리 4.0 공장에서의 보안 부팅 및 OTA(Over-The-Air) 업데이트 의무화, 웨어러블 및 현장 진료(Point-of-Care) 헬스케어 전자기기를 위한 저전력 1.8V 직렬 NOR의 수요 증가 등이 있습니다. 반면, 256Mb 이상 고밀도 제품에서 NAND 대비 높은 비용 프리미엄, 45nm를 넘어선 스케일링 한계로 인한 MRAM/ReRAM 대체재로의 OEM 로드맵 전환, 대만에 집중된 파운드리 공급망으로 인한 공급 중단 위험, 중국 생산 능력 확대로 인한 ASP 압박 등이 시장 제약 요인으로 작용합니다.

산업용 NOR 플래시 시장은 2030년까지 연평균 성장률(CAGR) 6.49%를 기록하며 5억 5,956만 달러 규모에 이를 것으로 전망됩니다. 이러한 성장은 보안 부팅 체인, 신속한 펌웨어 복구, 인더스트리 4.0 업그레이드에 대한 강력한 수요에 의해 주도됩니다. 특히 Octal 및 xSPI 인터페이스는 최대 400MB/s의 처리량과 부팅 시간 70% 단축을 제공하며 차세대 컨트롤러 요구 사항을 충족하여 인기를 얻고 있습니다. 공정 기술 측면에서는 28nm 이하 플래시가 더 빠른 읽기 속도와 낮은 대기 전류를 제공하며 3.9%의 가장 높은 CAGR로 성장하고 있습니다. 지역별로는 아시아 태평양 지역이 대규모 제조 기반을 바탕으로 55%의 시장 점유율과 5.9%의 가장 높은 CAGR을 보이며 시장을 선도하고 있으며, 북미 지역은 항공우주 및 방위 산업의 고신뢰성 보안 장치 수요로 뒤를 잇고 있습니다.

경쟁 환경 분석은 시장 집중도, 주요 기업의 전략적 움직임, 공급업체 포지셔닝 및 Winbond Electronics, Macronix International, GigaDevice Semiconductor 등 주요 기업 프로필을 포함합니다. 보고서는 또한 투자 분석과 시장 기회 및 미래 전망을 제시하며, 미개척 시장 및 충족되지 않은 요구 사항에 대한 분석을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 주요 요약

4. 시장 환경

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 글로벌 제조 허브 전반의 고속 부팅 IoT 엣지 장치에 쿼드/옥탈 SPI 채택

- 4.2.2 방사선 경화 NOR 플래시 장치를 필요로 하는 성좌 규모 LEO 위성

- 4.2.3 NOR 자급자족을 위한 중국의 55nm 및 40nm 자체 공정 추진

- 4.2.4 인더스트리 4.0 공장의 보안 부팅 및 OTA 업데이트 의무화

- 4.2.5 웨어러블/현장 진료 헬스케어 전자기기를 위한 저전력 1.8V 직렬 NOR

-

4.3 시장 제약

- 4.3.1 256Mb 이상에서 NAND 대비 높은 비용 프리미엄으로 인한 고밀도 소비자 채택 제한

- 4.3.2 45nm를 넘어선 스케일링 한계로 인해 OEM 로드맵이 MRAM/ReRAM 대체품으로 전환

- 4.3.3 대만에 집중된 파운드리로 인한 공급망 중단 위험 노출

- 4.3.4 중국 생산 능력 확대로 인한 ASP 압박이 공급업체 마진에 영향

- 4.4 가치 / 공급망 분석

- 4.5 거시적 추세 영향 분석

- 4.6 규제 및 기술 전망

- 4.7 신뢰성 및 자격 표준 분석

-

4.8 포터의 5가지 경쟁요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 구매자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품의 위협

- 4.8.5 경쟁 강도

- 4.9 가격 분석

5. 시장 규모 및 성장 예측 (가치, 물량)

-

5.1 유형별 (가치, 물량)

- 5.1.1 직렬 NOR 플래시

- 5.1.2 병렬 NOR 플래시

-

5.2 인터페이스별 (가치)

- 5.2.1 SPI 싱글 / 듀얼

- 5.2.2 쿼드 SPI

- 5.2.3 옥탈 및 xSPI

-

5.3 밀도별 (가치)

- 5.3.1 2메가비트 이하 NOR

- 5.3.2 4메가비트 이하 NOR (2mb 초과) NOR

- 5.3.3 8메가비트 이하 (4mb 초과) NOR

- 5.3.4 16메가비트 이하 (8mb 초과) NOR

- 5.3.5 32메가비트 이하 (16mb 초과) NOR

- 5.3.6 64메가비트 이하 (32mb 초과) NOR

- 5.3.7 128메가비트 이하 (64MB 초과) NOR

- 5.3.8 256메가비트 이하 (128MB 초과) NOR

- 5.3.9 256메가비트 초과

-

5.4 전압별 (가치)

- 5.4.1 3V 클래스

- 5.4.2 1.8V 클래스

- 5.4.3 광범위 전압 (1.65V – 3.6V)

- 5.4.4 기타 – 1.2V 클래스 (및 유사 1.8V 미만) (2.5V, 5V 등)

-

5.5 공정 기술 노드별 (가치)

- 5.5.1 90nm 및 이전

- 5.5.2 65nm

- 5.5.3 55nm (58nm 포함)

- 5.5.4 45nm

- 5.5.5 28nm 이하

-

5.6 패키징 유형별 (가치)

- 5.6.1 WLCSP / CSP

- 5.6.2 QFN / SOIC

- 5.6.3 BGA / FBGA

- 5.6.4 기타

-

5.7 지역별 (가치, 물량)

- 5.7.1 북미

- 5.7.1.1 미국

- 5.7.1.2 캐나다

- 5.7.1.3 멕시코

- 5.7.2 유럽

- 5.7.2.1 독일

- 5.7.2.2 프랑스

- 5.7.2.3 영국

- 5.7.2.4 이탈리아

- 5.7.2.5 기타 유럽

- 5.7.3 아시아 태평양

- 5.7.3.1 중국

- 5.7.3.2 일본

- 5.7.3.3 대한민국

- 5.7.3.4 대만

- 5.7.3.5 인도

- 5.7.3.6 동남아시아

- 5.7.3.7 기타 아시아 태평양

- 5.7.4 기타 세계

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 공급업체 포지셔닝 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.4.1 Winbond Electronics Corporation

- 6.4.2 Macronix International Co. Ltd.

- 6.4.3 GigaDevice Semiconductor Inc.

- 6.4.4 Puya Semiconductor (Shanghai) Co. Ltd.

- 6.4.5 Elite Semiconductor Microelectronics Technology Inc.

- 6.4.6 Wuhan XMC Co. Ltd.

- 6.4.7 Zbit Semiconductor Inc.

- 6.4.8 Eon Silicon Solution Inc.

- 6.4.9 Integrated Silicon Solution Inc.

- 6.4.10 Alliance Memory Inc.

- 6.4.11 AMIC Technology Corp.

- 6.4.12 XTX Technology (Shenzhen) Ltd.

- 6.4.13 Fudan Microelectronics Group Co. Ltd.

- 6.4.14 Giantec Semiconductor Corp.

7. 투자 분석

8. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

산업용 NOR 플래시는 극한 환경에서 높은 신뢰성과 장기적인 안정성을 요구하는 임베디드 시스템에 필수적으로 사용되는 비휘발성 메모리 솔루션입니다. 이는 전원이 공급되지 않아도 데이터를 유지하며, 주로 시스템의 부트 코드, 펌웨어, 운영 체제 및 설정 데이터를 저장하는 데 활용됩니다. 특히, NOR 플래시는 바이트 단위의 읽기 및 쓰기 작업이 가능하고, 메모리에서 직접 코드 실행(Execute In Place, XIP) 기능을 지원하여 시스템 부팅 시간을 단축하고 메인 프로세서의 RAM 사용량을 줄이는 데 기여합니다. '산업용'이라는 수식어는 일반 소비자용 제품 대비 넓은 동작 온도 범위, 높은 내구성(진동, 충격), 긴 제품 수명 주기, 엄격한 품질 관리 및 장기 공급 보장을 의미하며, 이는 미션 크리티컬한 애플리케이션에서 매우 중요한 요소로 작용합니다.

산업용 NOR 플래시의 종류는 여러 기준에 따라 분류될 수 있습니다. 첫째, 인터페이스 방식에 따라 병렬(Parallel) NOR 플래시와 직렬(Serial) NOR 플래시로 나뉩니다. 병렬 NOR는 빠른 데이터 전송 속도를 제공하지만 많은 핀 수를 필요로 하여 공간 효율성이 떨어집니다. 반면, 직렬 NOR는 SPI(Serial Peripheral Interface) 또는 QSPI(Quad SPI), Octal SPI와 같은 직렬 인터페이스를 사용하여 핀 수를 줄이고 소형화에 유리하며, 현재 대부분의 산업용 애플리케이션에서 주류로 사용되고 있습니다. 둘째, 셀 기술에 따라 SLC(Single-Level Cell)와 MLC(Multi-Level Cell)로 구분됩니다. SLC는 하나의 셀에 1비트의 데이터를 저장하여 가장 높은 신뢰성, 내구성, 빠른 속도를 제공하므로 산업용 애플리케이션에 가장 적합합니다. MLC는 하나의 셀에 2비트 이상의 데이터를 저장하여 고밀도 구현이 가능하지만, SLC 대비 수명과 신뢰성이 낮아 산업용에서는 제한적으로 사용됩니다. 셋째, 패키징 형태에 따라 BGA(Ball Grid Array), TSOP(Thin Small Outline Package), WSON(Very Very Small Outline No-lead) 등 다양한 폼팩터로 제공되어 시스템 설계 유연성을 높입니다. 또한, 보안 기능(OTP, 암호화), ECC(Error Correction Code) 내장, 전력 관리 기능 등을 포함하는 특수 목적의 NOR 플래시도 존재합니다.

산업용 NOR 플래시는 그 특성상 광범위한 산업 분야에서 핵심 부품으로 활용됩니다. 주요 용도로는 산업 자동화 시스템(PLC, HMI, 로봇 제어기)의 펌웨어 및 설정 데이터 저장, 자동차 전장 시스템(ADAS, 인포테인먼트, ECU)의 부트 코드 및 펌웨어, 통신 장비(라우터, 스위치, 기지국)의 운영 체제 및 설정, 의료 기기(진단 장비, 모니터링 장비)의 펌웨어, 항공우주 및 방위 산업의 극한 환경 데이터 저장, 스마트 미터 및 IoT 기기의 저전력 및 장기 신뢰성 요구 애플리케이션 등이 있습니다. 이 외에도 고급 가전제품의 셋톱박스나 스마트 TV의 부트 코드 저장 등 다양한 임베디드 시스템에서 안정적인 동작을 보장하는 데 필수적인 역할을 수행합니다.

산업용 NOR 플래시와 관련된 기술로는 NAND 플래시, eMMC/UFS, EEPROM, MCU 내장 플래시 등이 있습니다. NAND 플래시는 NOR 플래시보다 훨씬 높은 밀도와 저렴한 비용으로 대용량 데이터 저장에 주로 사용되지만, 블록 단위 접근 방식과 XIP 기능 부재로 인해 부트 코드 저장에는 NOR 플래시가 더 선호됩니다. eMMC(embedded MultiMediaCard) 및 UFS(Universal Flash Storage)는 NAND 플래시 기반에 컨트롤러를 통합하여 OS 및 대용량 데이터 저장에 최적화된 솔루션입니다. EEPROM은 소용량의 바이트 단위 쓰기가 가능한 비휘발성 메모리이지만, NOR 플래시보다 용량과 속도 면에서 제한적입니다. 마이크로컨트롤러(MCU) 내장 플래시는 소용량 임베디드 시스템에서 별도의 플래시 칩 없이 펌웨어를 저장하는 데 사용되나, 용량 및 성능 면에서 한계가 있습니다. SLC NAND는 NOR 플래시의 대안으로 부트 코드 저장에 사용되기도 하지만, NOR의 XIP 기능은 제공하지 않습니다.

산업용 NOR 플래시 시장은 임베디드 시스템의 꾸준한 성장과 함께 안정적인 수요를 보이고 있습니다. 이 시장은 가격 경쟁보다는 제품의 신뢰성, 장기 공급 보장, 넓은 온도 범위 지원 등 산업용 특성을 중시합니다. 주요 공급업체로는 인피니언(구 사이프레스), 맥스로닉스, 윈본드, 기가디바이스 등이 있으며, 이들 기업은 고성능, 고신뢰성 제품 개발에 주력하고 있습니다. 특히, 핀 수가 적고 소형화에 유리한 SPI NOR 플래시가 시장을 주도하고 있으며, IoT 및 엣지 컴퓨팅 기기의 확산은 소형, 저전력, 고신뢰성 NOR 플래시의 수요를 더욱 증가시키고 있습니다. 최근 반도체 공급망 이슈 속에서도 산업용 제품의 중요성이 부각되며 안정적인 공급망 확보가 중요한 과제로 떠오르고 있습니다.

미래 산업용 NOR 플래시 시장은 지속적인 성장이 예상됩니다. IoT, AI 엣지 디바이스, 자율주행차, 산업 4.0 등 신기술의 확산은 임베디드 시스템의 복잡성을 증가시키고, 이에 따라 NOR 플래시의 역할은 더욱 중요해질 것입니다. 미래에는 더 빠른 부팅과 복잡한 펌웨어 저장을 위한 고성능 인터페이스(예: Octal SPI) 및 고밀도 제품 개발이 가속화될 것입니다. 또한, 펌웨어 변조 방지, 안전 부팅(Secure Boot), 암호화 기능 내장 등 보안 기능의 중요성이 증대됨에 따라 관련 기술 통합이 활발해질 것입니다. 배터리 구동 IoT 기기의 확산에 맞춰 저전력 소모 기술 개발도 지속될 것이며, 극한 환경에서의 안정적인 동작과 데이터 무결성 유지를 위한 장기 신뢰성 및 수명 연장 기술 또한 발전할 것입니다. 궁극적으로는 MCU와의 통합 또는 NOR 플래시와 다른 메모리(예: RAM)를 하나의 칩에 통합하는 솔루션 등 더욱 고도화된 통합 솔루션의 등장이 예상됩니다.