❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

Open Compute Project (OCP) 서버 시장은 2026년부터 2031년까지의 성장 동향 및 예측을 다루는 보고서에 따르면, 이 기간 동안 상당한 성장이 예상됩니다. 본 시장은 서버 유형(컴퓨팅/범용 서버, 스토리지 서버 등), 구성 요소(컴퓨팅 노드, 스토리지 노드 등), 프로세서 아키텍처(x86, ARM 등), 최종 사용자 유형(서비스 제공업체, 기업 등) 및 지역별로 세분화되어 분석되며, 시장 예측은 가치(USD) 기준으로 제공됩니다.

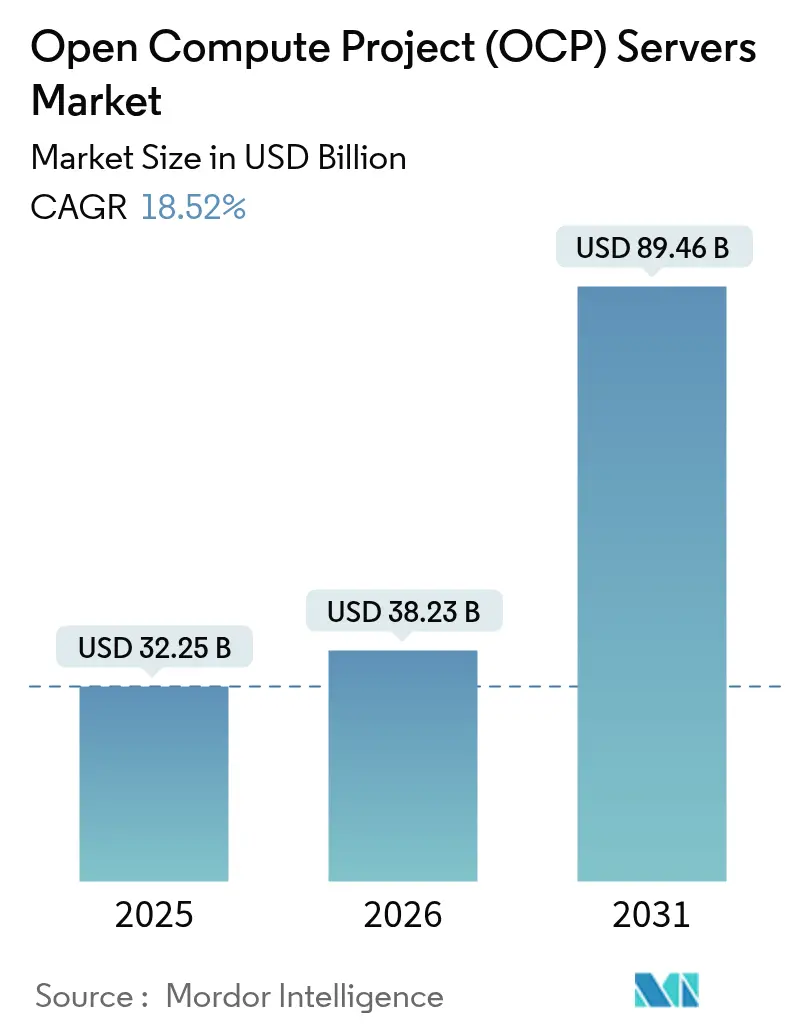

시장 규모 및 성장 전망

Mordor Intelligence의 분석에 따르면, OCP 서버 시장 규모는 2025년 322.5억 달러에서 2026년 382.3억 달러로 성장했으며, 2031년에는 894.6억 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 18.52%를 기록할 것으로 예상됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미가 가장 큰 시장 점유율을 차지하고 있으며, 시장 집중도는 중간 수준입니다.

시장 분석 및 주요 동력

이러한 꾸준한 성장세는 레거시 OEM 카탈로그를 우회하여 ODM(Original Design Manufacturer)으로부터 직접 분산형 하드웨어를 구매하는 하이퍼스케일러의 영향이 큽니다. 이를 통해 표준화된 48볼트 전력, 액체 냉각 지원 섀시, 랙 수준 통합 등을 통해 총 소유 비용(TCO)을 20~30% 절감할 수 있습니다. 특히 랙당 100kW를 초과하는 생성형 AI 클러스터, 아시아 태평양 및 중동 지역의 주권 클라우드(sovereign cloud) 의무화, 유럽의 순환 경제 인센티브 등이 OCP 서버 채택을 가속화하고 있습니다. 액체 냉각 및 800G 이더넷의 등장은 구성 요소 우선순위를 재편하고 있으며, ODM의 30~60일 리드 타임(업계 평균 90일 대비)과 1.08에 가까운 전력 사용 효율(PUE)은 OCP 서버 시장이 주류 엔터프라이즈 서버 교체 주기를 능가하는 속도로 확장되는 주요 동력입니다.

주요 보고서 요약 (세그먼트별)

* 서버 유형별: 2025년 OCP 서버 시장에서 컴퓨팅/범용 서버가 46.12%를 차지했지만, 가속기/GPU 서버는 2031년까지 20.62%의 CAGR로 가장 빠르게 성장할 것으로 예측됩니다.

* 구성 요소별: 컴퓨팅 노드가 2025년 41.92%로 시장을 주도했으나, 네트워킹 스위치는 2031년까지 22.38%의 CAGR로 성장할 전망입니다.

* 프로세서 아키텍처별: x86 장치가 2025년 70.98%의 점유율을 보였지만, ARM 기반 칩은 2031년까지 19.63%의 가장 강력한 CAGR을 기록할 것으로 예상됩니다.

* 최종 사용자 유형별: 서비스 제공업체가 2025년 지출의 63.74%를 차지했으며, 기업 부문은 2031년까지 22.06%의 CAGR로 급성장할 것으로 보입니다.

* 지역별: 북미가 2025년 OCP 서버 시장의 38.12%를 차지했으나, 아시아 태평양 지역은 2031년까지 21.12%의 CAGR로 가장 높은 성장률을 보일 것으로 전망됩니다.

시장 동향 및 성장 동력 상세 분석

* 하이퍼스케일 데이터센터 확장: Microsoft, Amazon 및 신흥 주권 클라우드의 연간 자본 지출(CAPEX)은 독점 프레임워크 대신 분산형 랙을 선호하는 다중 기가와트 로드맵을 확장하고 있습니다. Microsoft와 OpenAI의 1,000억 달러 규모 ‘Stargate’ 이니셔티브는 2028년까지 5GW의 AI 용량을 목표로 하며, GB200 NVL72 클러스터에 48볼트 액체 냉각 ORv3 랙을 표준화하고 있습니다. Meta의 Catalina 배포는 140kW 고성능 랙과 결합 시 30배의 추론 속도 향상과 토큰당 25배의 에너지 절감 효과를 보여주었습니다. Dell의 IR7000은 랙당 480kW의 액체 냉각 용량을 지원하여 공랭식 OEM 섀시로는 달성할 수 없는 밀도 향상을 강조합니다. 사우디아라비아의 공공 투자 기금 프로젝트 또한 미국 하이퍼스케일 청사진을 복제하여 지역 디지털 주권 목표를 위해 OCP 사양을 채택하고 있습니다.

* AI/ML 워크로드 배포 가속화: NVIDIA의 Hopper에서 Blackwell, 그리고 예상되는 Rubin으로 이어지는 연간 출시 주기는 하드웨어 교체 주기를 12~18개월로 단축시켜, 운영자가 랙 백본을 건드리지 않고 GPU를 교체할 수 있는 모듈형 슬레드를 선호하게 만듭니다. Wiwynn, Quanta와 같은 ODM은 30~60일 이내에 사전 인증된 시스템을 출하하여 OEM 대비 검증 시간을 절반으로 단축시키고 가속기 랙 채택을 촉진합니다. Dell은 2026년까지 AI가 전체 처리량의 50%를 차지할 것으로 예측하며, 고밀도 GPU 패브릭에 데이터를 공급하는 NVMe-oF 스토리지 서버에 대한 수요를 증대시키고 있습니다. Microsoft가 2024년에 1,400~1,500개의 NVL72 랙을 단일 주문한 것은 즉각적인 배포 규모를 잘 보여줍니다.

* 비용 절감 및 전력 효율성: Open Rack v3는 48볼트 전력 분배를 의무화하여 변환 손실을 7%로 줄이고, 전력 요금 0.10 USD/kWh 기준으로 연간 메가와트당 5만 달러를 절감합니다. Meta는 레거시 데이터센터 평균보다 훨씬 낮은 1.0의 PUE를 달성했습니다. 이러한 효율성은 고밀도 컴퓨팅 환경에서 전력 소비를 최적화하고 운영 비용을 크게 절감하는 데 기여합니다. Open Rack v3의 설계는 이러한 목표를 지원하며, 특히 액체 냉각 솔루션과의 통합을 통해 더욱 높은 전력 밀도를 수용할 수 있도록 합니다.

* 공급망 다양화 및 개방형 표준: OCP는 공급업체 종속성을 줄이고 혁신을 촉진하기 위해 개방형 표준을 장려합니다. 이는 다양한 ODM 및 OEM이 경쟁적으로 솔루션을 제공하게 하여, 최종 사용자에게 더 많은 선택권과 유연성을 제공합니다. 예를 들어, Wiwynn, Quanta, Inventec과 같은 ODM은 OCP 표준을 기반으로 한 제품을 신속하게 개발하고 시장에 출시하여, 기존의 독점적인 공급망에 대한 대안을 제시합니다. 이러한 개방형 접근 방식은 특히 AI 가속기 시장에서 빠르게 변화하는 기술 요구사항에 대응하는 데 필수적입니다.

* 지속 가능성 및 재활용성: Open Rack v3는 모듈형 설계와 표준화된 부품을 통해 장비의 수명을 연장하고 재활용성을 높이는 데 중점을 둡니다. 이는 전자 폐기물을 줄이고 데이터센터의 환경 발자국을 최소화하는 데 기여합니다. 예를 들어, 모듈형 슬레드는 특정 구성 요소만 업그레이드하거나 교체할 수 있게 하여 전체 랙을 폐기할 필요 없이 최신 기술을 통합할 수 있도록 합니다. 또한, OCP는 재활용 및 재사용을 위한 가이드라인을 개발하여 데이터센터 장비의 순환 경제를 촉진합니다.

결론적으로, Open Rack v3는 AI 인프라의 급증하는 요구사항을 충족하기 위한 핵심적인 진화 단계입니다. 이는 빠른 배포, 비용 절감, 전력 효율성, 공급망 다양화, 그리고 지속 가능성이라는 다각적인 이점을 제공하며, 차세대 데이터센터 설계의 표준으로 자리매김하고 있습니다. 이러한 변화는 AI 기술의 광범위한 채택을 가속화하고, 미래 컴퓨팅 환경의 기반을 다지는 데 중요한 역할을 할 것입니다.

본 보고서는 글로벌 Open Compute Project (OCP) 서버 시장에 대한 포괄적인 분석을 제공합니다. 연구는 시장의 정의, 범위, 연구 방법론을 포함하며, 시장의 주요 동인, 제약 요인, 기회 및 미래 전망을 심층적으로 다룹니다.

시장 개요 및 성장 예측에 따르면, 글로벌 OCP 서버 시장은 2026년 382억 3천만 달러에서 2031년 894억 6천만 달러 규모로 성장할 것으로 전망됩니다. 이는 해당 기간 동안 상당한 연평균 성장률(CAGR)을 기록할 것으로 예상되며, 특히 가속기/GPU 서버 부문이 20.62%의 가장 빠른 CAGR로 성장을 주도할 것으로 보입니다.

시장의 주요 성장 동인으로는 비용 절감 및 전력 효율성 향상(예: Open Rack v3의 48볼트 전력 레일 도입으로 전력 변환 손실 7% 감소 및 연간 MW당 5만 달러 절감 효과), 높은 수준의 맞춤화 및 유연성, 하이퍼스케일 데이터 센터의 확장, AI/ML 워크로드의 신속한 배포 주기, 리퍼비시 OCP 장비에 대한 순환 경제 인센티브, 그리고 프라이빗 5G 마이크로 사이트를 위한 통신사 엣지 채택 등이 있습니다.

반면, 시장의 성장을 저해하는 주요 제약 요인으로는 공급업체 지원 및 애프터 서비스 부족, 레거시 인프라와의 통합 복잡성, 기업의 신뢰성 및 책임 문제, 그리고 오픈 하드웨어 IP에 대한 특허 소송 위험 등이 언급됩니다.

최종 사용자 유형별 분석에서는 기업(Enterprise) 부문이 2031년까지 22.06%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 이는 총 소유 비용(TCO) 절감, 공급업체 종속성 회피, 그리고 AI 워크로드를 위한 모듈식 업그레이드 가능성 때문입니다. 지리적으로는 아시아 태평양 지역이 대만 ODM 생산과 인도 및 동남아시아의 주권 클라우드 지출 증가에 힘입어 21.12%의 가장 높은 CAGR을 기록하며 시장 성장을 선도할 것으로 예측됩니다.

경쟁 환경 분석에서는 Quanta Cloud Technology (QCT), Wiwynn Corporation, Inspur Information 등 주요 OCP 공급업체와 함께 Dell Technologies, Hewlett Packard Enterprise (HPE), Lenovo Group과 같은 전통적인 OEM(Original Equipment Manufacturer)들이 OCP 준수 제품 라인을 출시하고 익숙한 현장 서비스 계약을 제공하며 ODM 경쟁에 대응하고 있음을 보여줍니다.

본 보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 산업 생태계 분석, Porter의 5가지 경쟁 요인 분석, 거시 경제 시나리오 분석을 포함하여 시장의 전반적인 구조를 심층적으로 탐구합니다. 시장은 서버 유형(컴퓨팅/범용, 스토리지, 가속기/GPU, 엣지/마이크로 데이터 센터), 구성 요소(컴퓨팅 노드, 스토리지 노드, 네트워킹 스위치, 전력 셸 및 냉각), 프로세서 아키텍처(x86, ARM, 기타), 최종 사용자 유형(서비스 제공업체, 기업), 그리고 지역별로 세분화되어 가치(USD) 기준으로 성장 예측을 제공합니다. 마지막으로, 시장 기회 및 미래 전망 섹션에서는 미개척 시장과 충족되지 않은 요구 사항에 대한 평가를 통해 향후 시장의 잠재력을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 비용 절감 및 전력 효율성

- 4.2.2 높은 수준의 맞춤화 및 유연성

- 4.2.3 하이퍼스케일 데이터 센터 확장

- 4.2.4 신속한 AI/ML 워크로드 배포 주기

- 4.2.5 리퍼비시 OCP 장비에 대한 순환 경제 인센티브

- 4.2.6 프라이빗 5G 마이크로 사이트를 위한 통신사 엣지 도입

- 4.3 시장 제약

- 4.3.1 공급업체 지원 및 애프터 서비스 부족

- 4.3.2 레거시 인프라와의 통합 복잡성

- 4.3.3 기업 신뢰성 및 책임 문제

- 4.3.4 오픈 하드웨어 IP에 대한 특허 소송 위험

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 산업 생태계 분석

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 구매자의 협상력

- 4.8.2 공급업체의 협상력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

- 4.9 거시 경제 시나리오 분석

5. 시장 규모 및 성장 예측 (USD 가치)

- 5.1 서버 유형별

- 5.1.1 컴퓨팅/범용 서버

- 5.1.2 스토리지(JBOD/JBOF) 서버

- 5.1.3 가속기/GPU 서버

- 5.1.4 엣지/마이크로 데이터센터 서버

- 5.2 구성 요소별

- 5.2.1 컴퓨팅 노드

- 5.2.2 스토리지 노드

- 5.2.3 네트워킹 스위치

- 5.2.4 전원 셸프 및 냉각

- 5.3 프로세서 아키텍처별

- 5.3.1 x86

- 5.3.2 ARM

- 5.3.3 기타 (RISC-V, Power)

- 5.4 최종 사용자 유형별

- 5.4.1 서비스 제공업체

- 5.4.1.1 하이퍼스케일

- 5.4.1.2 통신사

- 5.4.1.3 2단계 CSP

- 5.4.2 기업

- 5.4.2.1 제조

- 5.4.2.2 헬스케어

- 5.4.2.3 정부

- 5.4.2.4 금융 서비스

- 5.4.2.5 자동차/산업

- 5.4.2.6 기타 산업 분야

- 5.5 지역별

- 5.5.1 북미

- 5.5.2 남미

- 5.5.3 유럽

- 5.5.4 아시아 태평양

- 5.5.5 중동

- 5.5.6 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 상위 3-5개 공급업체의 시장 점유율 분석

- 6.4 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 가용 재무 정보, 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 콴타 클라우드 테크놀로지 (QCT)

- 6.4.2 위윈 코퍼레이션

- 6.4.3 인스퍼 인포메이션

- 6.4.4 폭스콘 (혼하이 정밀)

- 6.4.5 인벤텍 코퍼레이션

- 6.4.6 델 테크놀로지스 Inc.

- 6.4.7 휴렛 팩커드 엔터프라이즈 Co.

- 6.4.8 레노버 그룹 Ltd.

- 6.4.9 슈퍼 마이크로 컴퓨터 Inc.

- 6.4.10 하이브 솔루션즈 (TD 시넥스)

- 6.4.11 엣지코어 네트웍스 Corp.

- 6.4.12 베스퍼 테크놀로지스 Ltd.

- 6.4.13 스케일업 테크놀로지스 GmbH

- 6.4.14 펭귄 솔루션즈

- 6.4.15 래디시스 코퍼레이션

- 6.4.16 엔비디아 Corp.

- 6.4.17 인텔 코퍼레이션

- 6.4.18 마이크론 테크놀로지 Inc.

- 6.4.19 이튼 코퍼레이션 plc

- 6.4.20 글로벌 스위치 Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

오픈 컴퓨트 프로젝트(OCP) 서버는 데이터 센터의 효율성을 극대화하고 하드웨어 혁신을 가속화하기 위해 2011년 페이스북(현 메타)이 시작한 오픈 소스 하드웨어 이니셔티브인 오픈 컴퓨트 프로젝트의 사양에 따라 설계 및 제조된 서버를 의미합니다. 기존의 독점적인 서버 아키텍처와 달리, OCP 서버는 불필요한 구성 요소를 제거하고, 표준화된 모듈형 설계를 채택하여 에너지 효율성, 유지보수 용이성, 확장성을 획기적으로 개선합니다. 이는 특정 벤더에 대한 종속성을 줄이고, 개방형 표준을 통해 하드웨어 생태계 전반의 혁신을 촉진하는 것을 목표로 합니다.

OCP는 단순히 서버에만 국한되지 않고, 데이터 센터 인프라 전반을 아우르는 다양한 유형의 하드웨어 구성 요소를 포함합니다. 대표적으로 컴퓨트 노드, GPU 서버 등 다양한 워크로드에 최적화된 모듈형 OCP 서버가 있으며, 고밀도 및 고효율을 자랑하는 OCP 스토리지 솔루션(예: Open Vault), 개방형 네트워크 스위치 및 라우터와 같은 OCP 네트워킹 장비도 중요한 부분을 차지합니다. 또한, 표준화된 랙 디자인과 중앙 집중식 전력 공급 장치(버스바 방식)를 통해 전력 효율성을 높이는 OCP 랙 및 전력 인프라, 그리고 인공지능 및 머신러닝 워크로드를 위한 GPU, FPGA 등의 OCP 액셀러레이터 모듈도 활발히 개발되고 있습니다. 이러한 구성 요소들은 상호 운용성을 보장하며, 전체 데이터 센터 인프라를 개방형 표준으로 구축할 수 있도록 지원합니다.

OCP 서버는 주로 대규모 클라우드 서비스 제공업체와 하이퍼스케일 데이터 센터에서 활용됩니다. 아마존 웹 서비스(AWS), 구글 클라우드, 마이크로소프트 애저 등과 같은 클라우드 환경의 기반 하드웨어로 활용될 수 있으며, 빅데이터 처리, 고성능 컴퓨팅(HPC), 인공지능 학습 및 추론과 같은 고성능 워크로드에 필요한 효율적이고 확장 가능한 인프라를 제공합니다. 또한, 모듈형 설계와 에너지 효율성 덕분에 제한된 공간과 전력 환경을 가진 엣지 컴퓨팅 환경에서도 OCP 기반 솔루션의 적용이 확대되고 있으며, 비용 절감 및 효율성 향상을 추구하는 일반 기업의 데이터 센터에서도 점차 도입이 증가하는 추세입니다.

OCP 서버의 효율성을 극대화하기 위해서는 다양한 관련 기술과의 통합이 필수적입니다. OCP 하드웨어는 리눅스, 오픈스택, 쿠버네티스 등 오픈 소스 소프트웨어 스택과 긴밀하게 통합되어 소프트웨어 정의 인프라(SDI)의 기반을 형성합니다. 이를 통해 컴퓨트, 스토리지, 네트워크 자원을 소프트웨어로 유연하게 제어하고 관리할 수 있습니다. 또한, 가상화 및 컨테이너 기술(Docker, Kubernetes) 환경을 효율적으로 지원하여 자원 활용도를 극대화하며, 고밀도 OCP 랙에서 발생하는 열을 효과적으로 관리하기 위한 액체 냉각(Liquid Cooling) 기술의 중요성도 점차 부각되고 있습니다. 특히, 인공지능 워크로드의 증가에 따라 OCP는 AI 칩 및 가속기(GPU, TPU, NPU)의 통합을 지원하고 관련 표준을 개발하는 데 집중하고 있습니다.

OCP의 등장은 2010년대 초 페이스북이 급증하는 데이터 센터 운영 비용과 기존 벤더의 독점적인 하드웨어에서 오는 비효율성, 낮은 유연성, 느린 혁신 속도라는 한계에 직면하면서 시작되었습니다. 페이스북은 자체적으로 효율적인 하드웨어를 설계하고 이를 오픈 소스로 공개하여 업계 전체의 혁신을 유도하고자 OCP를 출범시켰습니다. 이는 데이터 센터 하드웨어 시장에 '탈벤더 종속성'과 '개방형 혁신'이라는 새로운 패러다임을 제시하였으며, 전통적인 서버 벤더들도 OCP 표준을 따르거나 OCP 호환 제품을 출시하며 시장의 변화에 대응하고 있습니다. 이러한 움직임은 하드웨어 비용 절감, 공급망 다변화, 그리고 맞춤형 솔루션 개발을 가능하게 하여 데이터 센터 산업 전반에 긍정적인 영향을 미치고 있습니다. 현재 메타(페이스북), 마이크로소프트, 인텔, 구글 등 주요 IT 기업들이 OCP에 적극적으로 참여하고 있으며, 다양한 ODM/OEM 벤더들이 OCP 제품을 생산하며 생태계를 확장하고 있습니다.

미래 전망에 있어 OCP 서버는 클라우드 컴퓨팅, 인공지능, 빅데이터의 확산과 함께 데이터 센터의 효율성 및 확장성 요구가 더욱 커질 것이므로, 이러한 요구를 충족시키는 핵심적인 대안으로 자리매김할 것입니다. 특히, 엣지 컴퓨팅 환경의 특성상 저전력, 고효율, 모듈형 설계가 중요하므로, OCP의 강점이 엣지 컴퓨팅 분야에서도 더욱 부각될 것으로 예상됩니다. 인공지능 워크로드의 중요성이 커짐에 따라 OCP는 AI 칩 및 가속기 통합, 액체 냉각 등 AI에 최적화된 하드웨어 표준 개발에 더욱 집중할 것이며, 에너지 효율성 증대, 재활용 가능한 부품 사용 등 친환경 데이터 센터 구축을 위한 OCP의 역할 또한 더욱 중요해질 것입니다. 궁극적으로 더 많은 기업과 개발자들이 OCP 생태계에 참여하여 하드웨어 혁신이 더욱 가속화되고, 개방형 표준이 데이터 센터 산업의 주류로 자리 잡을 것으로 전망됩니다.