❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

바이오필름 코팅 판지 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

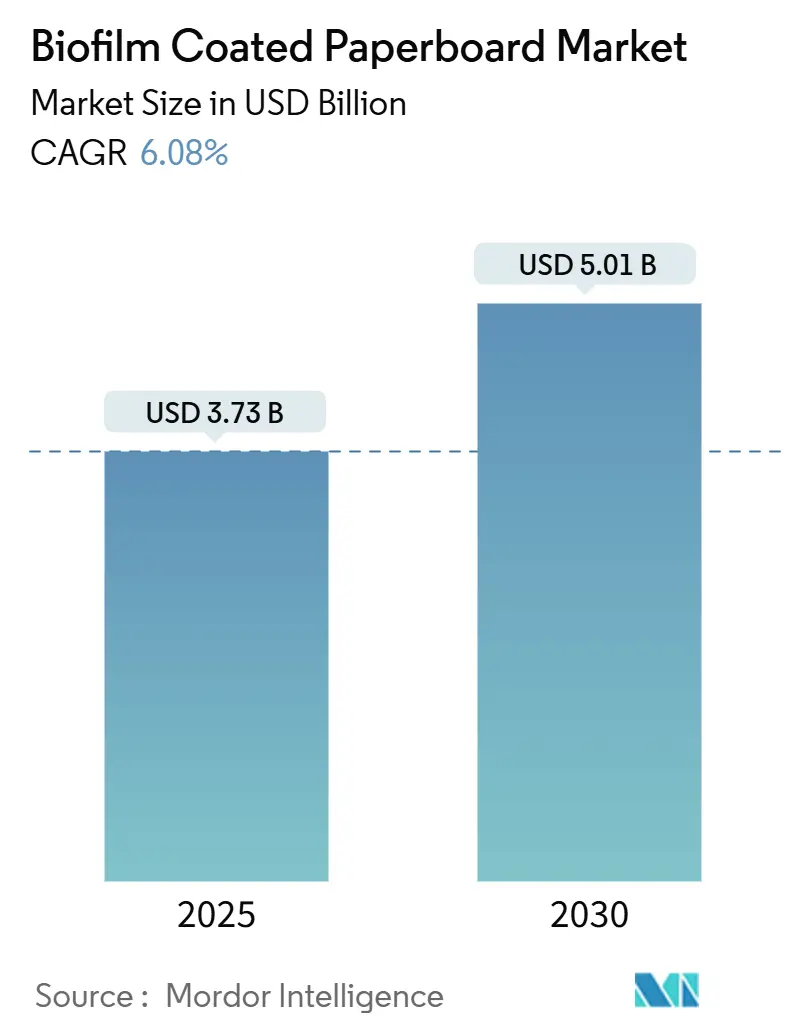

Mordor Intelligence의 보고서에 따르면, 바이오필름 코팅 판지 시장은 2025년 37억 3천만 달러에서 2030년 50억 1천만 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 6.08%를 기록할 것입니다. 이러한 성장은 주로 미국 내 PFAS(과불화화합물) 그리스 방지 물질의 전면적인 단계적 폐지, 유럽 연합의 유사한 규제, 그리고 재활용 가능하거나 퇴비화 가능한 포장에 대한 기업들의 약속에 의해 주도됩니다. 브랜드 소유주들은 재료 대체에 속도를 내고 있으며, 지방 자치 단체의 퇴비화 의무가 확대되고, 전자상거래 식료품 물량 증가로 인해 재활용 또는 산업적으로 퇴비화 가능한 습기 저항성 섬유 솔루션에 대한 요구사항이 증가하고 있습니다. 공급 측면에서는 PLA(폴리젖산) 및 PHA(폴리하이드록시알카노에이트) 생산 능력의 급속한 확장이 폴리에틸렌 코팅과의 비용 격차를 좁히고 있으며, 컨버터들은 기존 압출 방식 대비 복잡성을 낮추는 분산 기술을 실험하고 있습니다. 동시에 투자자들은 불소화학물질 없이 장벽 성능을 제공하고 증가하는 수명 주기 검토를 충족할 수 있는 통합 기판-코팅 자산에 자본을 투입하고 있습니다.

시장 개요 (2019-2030)

* 2025년 시장 규모: 37억 3천만 달러

* 2030년 시장 규모: 50억 1천만 달러

* 성장률 (2025-2030): 연평균 6.08%

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 유럽

* 시장 집중도: 중간

시장 성장 동력 (Drivers)

1. 퇴비화 가능한 식품 서비스 포장재 수요 증가: 미국 주요 도시의 퇴비화 가능한 서비스웨어 의무화, 캘리포니아 및 워싱턴주의 생산자 책임 재활용(EPR) 법률, BPI(Biodegradable Products Institute) 인증 요구사항 등이 바이오 코팅 포장재 채택을 가속화하고 있습니다. 유럽 및 캐나다에서도 유사한 정책이 시행되며, 식물 기반 코팅이 제공하는 그리스 및 습기 차단 기능에 대한 수요가 꾸준히 증가하고 있습니다.

2. 2030년까지 100% 재활용 가능한 포장에 대한 브랜드 소유주의 약속: P&G, 코카콜라, 월마트와 같은 글로벌 소비재 기업들은 재활용 가능성 목표를 설정하고 연간 인센티브 구조 및 공급업체 평가에 반영하고 있습니다. 이는 바이오필름 코팅 판지 시장의 규모 확대를 보장합니다.

3. PFAS 코팅 판지에 대한 규제 금지: 미국 FDA는 불소화 그리스 방지제에 대한 35개 식품 접촉 통지를 철회했으며, EU는 식품 포장재 내 개별 PFAS 함량을 25ppb로 제한할 예정입니다. 이러한 규제는 PLA 및 PHA와 같은 바이오 코팅 플랫폼의 채택을 직접적으로 가속화하고 있습니다.

4. 바이오 코팅 수지 비용 경쟁력 개선: PLA 생산 비용은 2020년 이후 25% 이상 감소했으며, 미세 조류 공급원을 활용하는 PHA 공정은 추가적인 비용 절감 가능성을 제시합니다. 분산 코팅 라인에 대한 자본 지출도 감소하여 폴리에틸렌 압출 코팅과의 가격 격차가 줄어들고 있습니다.

5. 습기 저항성 판지를 요구하는 전자상거래 식료품 시장 성장: 전자상거래 식료품 시장의 성장은 재활용 또는 산업적으로 퇴비화 가능한 습기 저항성 섬유 솔루션에 대한 요구사항을 증가시킵니다.

6. 양조업계의 섬유 기반 멀티팩 전환: 유럽 및 북미 지역의 양조업계가 플라스틱 링 금지 규제에 따라 섬유 기반 멀티팩으로 전환하고 있습니다.

시장 제약 요인 (Restraints)

1. 제한적인 산업 퇴비화 인프라: 미국 EPA는 재활용 및 유기물 처리 네트워크 현대화에 360억~430억 달러의 자금 부족을 추정합니다. 농촌 지역의 상업용 퇴비화 시설 부족은 퇴비화 가능한 제품이 매립되는 결과를 초래하며, 이는 브랜드 소유주에게 그린워싱(Greenwashing) 비난의 위험을 안겨줍니다.

2. 압출 PE 대비 높은 전환 복잡성: 바이오 코팅 제품은 PHBV와 같이 정밀한 온도 프로파일링 및 가소제 제어와 같은 더 엄격한 공정 조건을 요구합니다. 이는 운영 비용을 증가시키고 중소기업의 전환을 저해합니다.

3. 식물 기반 원료 공급의 변동성: 농업 지역에 집중된 식물 기반 원료의 공급 변동성은 시장에 영향을 미칠 수 있습니다.

4. 불소화학물질 대비 장벽 성능 격차: 고성능 응용 분야에서 불소화학물질 대비 장벽 성능의 격차가 존재합니다.

부문별 분석

1. 코팅 재료별:

* 폴리젖산(PLA)은 2024년 시장 점유율 39.42%를 차지하며 지배적인 위치를 유지했습니다. 2025년 14억 7천만 달러에서 2030년 18억 5천만 달러로 성장할 것으로 예상되나, 연평균 성장률은 5.3%로 다소 완만해질 것입니다. 이는 브랜드 소유주들이 더 쉽게 생분해되는 솔루션으로 다변화하기 때문입니다.

* 폴리하이드록시알카노에이트(PHA)는 2030년까지 6억 4천만 달러의 매출을 기록하며 7.02%의 높은 연평균 성장률을 보일 것으로 전망됩니다. 해양 안전성 및 아시아 발효 생산 능력 증가가 성장을 견인합니다.

* 전분 혼합물은 비용에 민감한 응용 분야에 사용되며, 셀룰로스 필름은 인쇄 충실도가 중요한 틈새시장에서 활용됩니다.

2. 지류 등급별:

* 고급 표백 황산염(SBS)은 2024년 시장 점유율 44.71%로 16억 7천만 달러를 기록했습니다. 높은 밝기와 부드러움으로 프리미엄 소매 포장에 주로 사용됩니다.

* 접이식 상자 판지(FBB)는 2025년 8억 2천만 달러에서 2025-2030년 동안 6.43%의 연평균 성장률로 성장할 것으로 예상됩니다. 전자상거래 식료품 시장에서 강성-중량비가 선호됩니다.

3. 최종 사용 산업별:

* 식음료(Food and Beverage) 부문은 2025년 20억 1천만 달러의 매출을 기록했습니다. 통합 제지 공장과 다국적 소비재 기업 간의 긴밀한 관계가 특징입니다.

* 식품 서비스(Food-service) 부문은 2025년 9억 5천만 달러에서 2030년 13억 3천만 달러로 6.94%의 연평균 성장률을 보이며 가장 강력한 성장 모멘텀을 보입니다. PFAS 제거 기한 및 인증된 퇴비화 가능성이 성장을 주도합니다.

4. 코팅 방식별:

* 압출 코팅(Extrusion Coating)은 2024년 매출의 59.63%를 차지하며 2025년 22억 2천만 달러 규모를 형성했습니다. 그러나 2030년까지 점유율이 55% 미만으로 감소할 것으로 예상됩니다. 이는 컨버터들이 더 낮은 오븐 온도와 향상된 재펄프화 가능성을 우선시하기 때문입니다.

* 분산 및 커튼 코팅(Dispersion and Curtain Coating) 시스템은 압출 코팅의 점유율을 잠식할 것으로 전망됩니다.

지역별 분석

1. 유럽: 2025년 13억 8천만 달러로 전 세계 매출의 36.94%를 차지하며 가장 큰 시장입니다. 2026년 8월로 예정된 PFAS 제한 및 플라스틱-폴리에틸렌 복합재에 대한 매립세가 성장을 견인합니다. Stora Enso, Smurfit WestRock과 같은 생산자들은 현장 바이오 코팅 자산에 투자하고 있으며, 성숙한 재활용 및 혐기성 소화 인프라도 기여합니다.

2. 아시아 태평양: 2025년 9억 2천만 달러에서 2030년 13억 4천만 달러로 7.78%의 연평균 성장률을 기록하며 가장 빠르게 성장하는 시장입니다. 전자상거래 식료품 네트워크 확장, 일본, 한국, 호주 양조업계의 섬유 멀티팩 채택, 중국의 ‘백색 오염’ 완화 정책, 태국 및 인도네시아의 바이오 기반 수지 공장 인센티브 등이 성장을 촉진합니다.

3. 북미: FDA의 PFAS 철회 및 주 차원의 퇴비화 의무화에 힘입어 꾸준한 성장을 이어가고 있습니다. 2025년 규제 준수 이후 성장세는 완만해지지만, 유기물 처리 시설에 대한 지속적인 투자가 농촌 지역의 채택을 점진적으로 확대할 것입니다.

4. 라틴 아메리카, 중동 및 아프리카: 통화 변동성 및 불충분한 폐기물 인프라로 인해 뒤처져 있지만, 다국적 음료 브랜드의 시범 운영은 현지 퇴비화 역량이 확보되면 전환점이 올 수 있음을 시사합니다.

경쟁 환경

Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board, Mondi 등 상위 5개 공급업체가 2024년 설치된 코팅 생산 능력의 거의 60%를 차지하며, 시장은 중간 정도의 집중도를 보입니다. 주요 기업들은 대규모 투자(Stora Enso의 Oulu 공장 10억 유로 투자), 지속 가능한 포장 확장(Smurfit WestRock의 4억 달러 시너지 프로그램), 순환 경제 목표 달성을 위한 재활용 판지 공장 및 인라인 분산 코팅 기술 도입(Graphic Packaging의 Waco 공장 10억 달러 할당) 등을 통해 경쟁력을 강화하고 있습니다.

중견 기업들은 독점적인 장벽 레시피를 통해 차별화를 꾀하며 바이오 수지 개발업체와 라이선스 계약을 추진하고 있습니다. Melodea와 같은 스타트업은 커튼 공정과 호환되는 셀룰로스 나노결정 코팅을 상용화하여 불소화학물질 대비 산소 및 지방 장벽 격차를 해소하고자 합니다. 장비 공급업체들은 압출 및 수성 모드를 전환할 수 있는 하이브리드 라인을 개발하여 컨버터들이 주문 프로필에 맞춰 코팅 방식을 선택할 수 있도록 지원합니다. M&A 활동은 수직적 통합에 초점을 맞추고 있으며, 순수 바이오 코팅 기업 중 아직 IPO 규모에 도달한 곳은 없습니다.

최근 산업 동향:

* 2025년 2월: Stora Enso는 10억 유로(10억 8천만 달러) 규모의 Oulu 소비자 판지 투자가 2027년까지 완전 가동될 예정이라고 보고했습니다.

* 2025년 2월: Smurfit WestRock은 2024년 회계연도 실적을 발표하며 지속 가능한 포장 확대를 위한 4억 달러 규모의 시너지 프로그램을 언급했습니다.

* 2025년 1월: FDA는 35개 PFAS 식품 접촉 승인이 더 이상 유효하지 않음을 확인하고, 기존 재고에 대한 판매 기한을 2025년 6월 30일로 설정했습니다.

* 2024년 8월: Sappi는 2024년 3분기 EBITDA가 1억 5천1백만 달러를 기록했다고 발표하며 북미 포장재 수요 회복을 강조했습니다.

이 보고서는 바이오필름 코팅 판지 시장에 대한 포괄적인 분석을 제공합니다. 2025년 기준 시장 규모는 37억 3천만 달러로 평가되며, 2030년까지 연평균 성장률(CAGR) 6.08%를 기록하며 성장할 것으로 전망됩니다.

이러한 시장 성장은 여러 핵심 동인에 의해 주도됩니다. 주요 동인으로는 퇴비화 가능한 식품 서비스 포장재에 대한 수요 증가, 2030년까지 100% 재활용 가능한 포장재를 약속하는 브랜드 오너들의 노력, PFAS(과불화화합물) 코팅 판지에 대한 규제 금지(FDA 철회 및 EU의 ppb 수준 제한), 바이오 코팅 수지의 비용 경쟁력 개선, 습기 저항성 판지를 요구하는 전자상거래 식료품 시장의 성장, 그리고 양조업체들의 섬유 기반 멀티팩 전환 등이 있습니다. 특히 PFAS 규제는 바이오 코팅 보드로의 신속한 전환을 강제하는 중요한 요인으로 작용하고 있습니다.

그러나 시장 확산에는 몇 가지 제약 요인이 존재합니다. 가장 큰 장애물은 특히 개발도상국에서 산업용 퇴비화 인프라가 제한적이라는 점입니다. 또한 압출 PE 대비 높은 전환 복잡성, 식물 기반 원료의 공급 변동성, 그리고 불소화학물질 대비 장벽 성능 격차도 시장 성장을 저해하는 요인으로 작용합니다.

코팅 재료별로는 폴리락트산(PLA) 코팅이 2024년 매출의 39.42%를 차지하며 시장을 선도하고 있으나, 폴리하이드록시알카노에이트(PHA)가 더 빠른 성장세를 보일 것으로 예상됩니다. 이 외에도 전분 및 전분 혼합물, 셀룰로스 기반 필름, 기타 코팅 재료(PBS, PEF 등)가 시장을 구성합니다. 지역별로는 아시아-태평양 지역이 전자상거래 및 양조업체 수요 증가에 힘입어 2030년까지 연평균 7.78%의 가장 빠른 성장률을 기록할 것으로 전망됩니다. 북미, 남미, 유럽, 중동 및 아프리카 지역 또한 상세하게 분석됩니다.

보고서는 또한 판지 등급(SBS, FBB, CUK 등), 최종 사용 산업(식음료, 식품 서비스, 개인 위생 및 화장품, 가정 및 산업용품 등), 코팅 방식(압출 코팅, 분산/커튼 코팅, 라미네이팅)에 따른 시장 세분화 분석을 제공합니다. 경쟁 환경 측면에서는 Stora Enso, Smurfit WestRock, Graphic Packaging International, Metsä Board, Mondi가 전체 생산 능력의 약 60%를 차지하며 시장을 지배하고 있습니다. 보고서는 주요 기업들의 프로필, 시장 점유율 분석 및 전략적 움직임을 다룹니다.

본 보고서는 산업 가치 사슬 분석, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석을 포함하며, 시장 기회와 미래 전망에 대한 심층적인 평가를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 퇴비화 가능한 식품 서비스 포장재에 대한 수요 증가

- 4.2.2 2030년까지 100% 재활용 가능한 포장재에 대한 브랜드 소유주의 약속

- 4.2.3 PFAS 코팅 판지에 대한 규제 금지

- 4.2.4 바이오 코팅 수지의 비용 동등성 개선

- 4.2.5 습기 방지 판지를 필요로 하는 전자상거래 식료품의 성장

- 4.2.6 섬유 기반 멀티팩으로 전환하는 양조장

- 4.3 시장 제약

- 4.3.1 제한된 산업 퇴비화 인프라

- 4.3.2 압출 PE 대비 높은 전환 복잡성

- 4.3.3 식물 기반 원료의 공급 변동성

- 4.3.4 불소화학물질 대비 장벽 성능 격차

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 코팅 재료별

- 5.1.1 폴리락트산 (PLA)

- 5.1.2 폴리하이드록시알카노에이트 (PHA)

- 5.1.3 전분 및 전분 혼합물

- 5.1.4 셀룰로스 기반 필름

- 5.1.5 기타 코팅 재료 (PBS, PEF 등)

- 5.2 판지 등급별

- 5.2.1 고형 표백 황산지 (SBS)

- 5.2.2 접이식 상자 판지 (FBB)

- 5.2.3 코팅된 비표백 크라프트지 (CUK)

- 5.2.4 화이트 탑 및 기타 판지 등급

- 5.3 최종 사용 산업별

- 5.3.1 식음료

- 5.3.2 푸드 서비스

- 5.3.3 퍼스널 케어 및 화장품

- 5.3.4 가정용 및 산업용품

- 5.3.5 기타 최종 사용 산업

- 5.4 코팅 방식별

- 5.4.1 압출 코팅

- 5.4.2 분산 / 커튼 코팅

- 5.4.3 라미네이팅

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 호주

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 이집트

- 5.5.5.2.3 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Stora Enso Oyj

- 6.4.2 Smurfit WestRock plc

- 6.4.3 Metsa Group

- 6.4.4 Graphic Packaging International, LLC

- 6.4.5 Huhtamaki Oyj

- 6.4.6 PLAMFG

- 6.4.7 RBR Papers LLP

- 6.4.8 Detpak (Detmold Group)

- 6.4.9 GUANGZHOU BMPAPER CO.,LTD.

- 6.4.10 Zhejiang Sowineco Co., Ltd.

- 6.4.11 Sappi Limited

- 6.4.12 Suvjay Industries India LLP

- 6.4.13 BioPak Pty Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

바이오필름 코팅 판지는 기존의 플라스틱 코팅을 대체하기 위해 생분해성 또는 생체 유래 고분자 필름으로 표면을 처리한 판지를 의미합니다. 여기서 바이오필름은 미생물 군집이 형성하는 생물막과는 다른 개념으로, 주로 식물성 원료나 미생물 발효를 통해 얻은 생체 고분자를 필름 형태로 가공하여 판지 표면에 도포한 것을 지칭합니다. 이 코팅은 판지의 방수성, 방유성, 가스 차단성 등 기능적 특성을 향상시키면서도 환경 친화적인 특성을 부여하는 것을 목적으로 합니다. 주로 포장재 분야에서 지속 가능한 대안으로 주목받고 있습니다.

바이오필름 코팅 판지의 유형은 주로 사용되는 바이오 고분자의 종류와 코팅 방식에 따라 다양하게 분류됩니다. 첫째, 바이오 고분자 종류별로는 PLA (Poly Lactic Acid) 기반, PHA (Polyhydroxyalkanoates) 기반, PBS (Polybutylene Succinate) 기반, 전분 기반, 셀룰로스 기반 등이 있습니다. PLA는 옥수수 전분 등 식물성 원료에서 추출한 젖산을 중합하여 만들며, 투명성, 강도, 인쇄성이 우수하고 생분해성을 가집니다. PHA는 미생물이 생산하는 생체 고분자로, 토양 및 해양 환경에서 생분해되는 특성이 강하며 유연성과 내열성이 우수합니다. PBS는 석유계와 바이오계 원료를 혼합하거나 100% 바이오계 원료로 생산 가능하며, 가공성이 좋고 생분해성을 가집니다. 전분 기반은 저렴하고 생분해성이 우수하나 습기에 취약할 수 있어 다른 고분자와 혼합하여 사용되기도 합니다. 셀룰로스 기반은 투명하고 강도가 높으며, 산소 차단성이 우수합니다. 둘째, 코팅 방식별로는 용융된 바이오 고분자를 판지 표면에 직접 압출하는 압출 코팅, 미리 제조된 바이오필름을 판지 표면에 접착하여 붙이는 라미네이션, 바이오 고분자 에멀젼을 판지 표면에 도포하고 건조시키는 분산 코팅 등이 있습니다.

바이오필름 코팅 판지는 환경 친화적인 특성 덕분에 다양한 분야에서 활용되고 있습니다. 주요 용도로는 일회용 컵, 도시락 용기, 냉동식품 포장재, 과자 및 제과류 포장, 음료 카톤 등 액체 및 유분 함유 식품 포장재가 있습니다. 이는 방수 및 방유 기능을 제공하며 플라스틱 사용을 줄이는 데 기여합니다. 또한 화장품, 전자제품, 생활용품 등 일반 소비재의 친환경 포장재로도 활용되며, 육묘용 트레이, 퇴비화 가능한 멀칭 필름 등 농업 분야에서도 지속 가능한 대안으로 검토되고 있습니다. 일회용 접시, 그릇 등 식기류의 코팅재로도 사용되며, 습기나 오염에 민감한 산업 부품의 보호 포장재로도 적용될 수 있습니다.

바이오필름 코팅 판지의 개발 및 상용화를 위해서는 여러 핵심 기술들이 유기적으로 결합되어야 합니다. 첫째, 바이오 고분자 합성 및 개질 기술은 PLA, PHA, PBS 등 다양한 바이오 고분자의 생산 효율을 높이고, 물성(내열성, 강도, 유연성, 차단성)을 개선하는 데 필수적입니다. 특히 기존 플라스틱에 준하는 성능을 구현하기 위한 개질 기술이 중요합니다. 둘째, 코팅 및 가공 기술은 바이오 고분자를 판지 표면에 균일하고 안정적으로 코팅하는 압출 코팅, 라미네이션, 분산 코팅, 커튼 코팅 등의 기술과, 코팅된 판지를 원하는 형태로 가공하는 성형 기술을 포함합니다. 셋째, 나노 복합 소재 기술은 바이오 고분자의 차단성 및 기계적 강도를 향상시키기 위해 나노셀룰로스, 점토 나노입자, 무기물 필러 등을 첨가하는 기술입니다. 넷째, 생분해성 및 퇴비화 평가 기술은 제품의 생분해성 및 퇴비화 가능성을 국제 표준(예: EN 13432, ASTM D6400)에 따라 정확하게 평가하고 인증하는 기술입니다. 다섯째, 재활용 및 자원 순환 기술은 바이오 코팅된 판지의 재활용 가능성을 높이거나, 산업 퇴비화 시설에서 효율적으로 처리할 수 있는 기술 개발을 포함합니다. 마지막으로, 항균 기능 부여 기술은 특정 용도(예: 식품 포장)에서 미생물 성장을 억제하기 위해 천연 항균 물질을 바이오필름에 통합하는 기술입니다.

바이오필름 코팅 판지 시장은 전 세계적인 환경 규제 강화와 소비자 인식 변화에 힘입어 빠르게 성장하고 있습니다. 플라스틱 폐기물로 인한 해양 오염, 미세 플라스틱 문제 등이 심각해지면서 지속 가능한 대안에 대한 요구가 커지고 있으며, 각국 정부는 일회용 플라스틱 사용을 규제하고 생산자 책임 재활용 제도를 강화하는 등 환경 규제를 확대하고 있습니다. 이러한 규제는 기업들로 하여금 친환경 소재로의 전환을 가속화하는 요인으로 작용합니다. 또한 환경 보호에 대한 소비자들의 관심이 높아지면서 친환경 제품에 대한 선호도가 증가하고 있으며, 기업의 사회적 책임(ESG) 경영이 중요해지면서 많은 기업들이 지속 가능한 공급망 구축 및 친환경 제품 개발을 핵심 전략으로 삼고 있습니다. 자원 낭비를 줄이고 자원의 가치를 최대한 오래 유지하는 순환 경제 모델로의 전환이 강조되면서, 생분해성 및 퇴비화 가능한 소재의 중요성이 부각되고 있습니다.

바이오필름 코팅 판지 시장은 앞으로도 지속적인 성장이 예상되며, 기술 발전과 함께 적용 분야가 더욱 확대될 것으로 전망됩니다. 기존 플라스틱 코팅재 대비 성능 격차를 줄이고, 생산 비용을 절감하기 위한 바이오 고분자 소재 및 코팅 기술 개발이 활발히 이루어질 것입니다. 특히 고차단성, 내열성, 내구성을 갖춘 신소재 개발이 중요합니다. 식품 포장재를 넘어 의료, 전자, 건축 등 다양한 산업 분야로의 적용이 확대될 것이며, 특히 배달 및 테이크아웃 시장의 성장은 바이오필름 코팅 판지의 수요를 더욱 증가시킬 것입니다. 생분해성 및 퇴비화 가능 제품의 확산을 위해서는 산업 퇴비화 시설 등 관련 인프라 구축이 필수적이며, 정부와 기업의 협력을 통해 이러한 인프라가 점진적으로 확충될 것으로 기대됩니다. 대량 생산 기술의 발전과 원료 수급의 안정화를 통해 생산 단가가 점차 하락하여, 기존 플라스틱 코팅재와의 가격 경쟁력이 향상될 것입니다. 제품의 친환경성을 명확히 하고 소비자 신뢰를 확보하기 위한 국제 표준 및 인증 시스템이 더욱 강화될 것입니다. 여전히 기존 플라스틱 대비 높은 비용, 일부 성능 한계, 그리고 퇴비화 인프라 부족 등의 도전 과제가 존재하지만, 지속적인 연구 개발과 정책적 지원을 통해 극복될 것으로 예상됩니다. 바이오필름 코팅 판지는 지속 가능한 미래를 위한 핵심 소재로서 그 중요성이 더욱 커질 것입니다.