❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

풍력 터빈 샤프트 시장 개요: 성장 동향 및 예측 (2026-2031년)

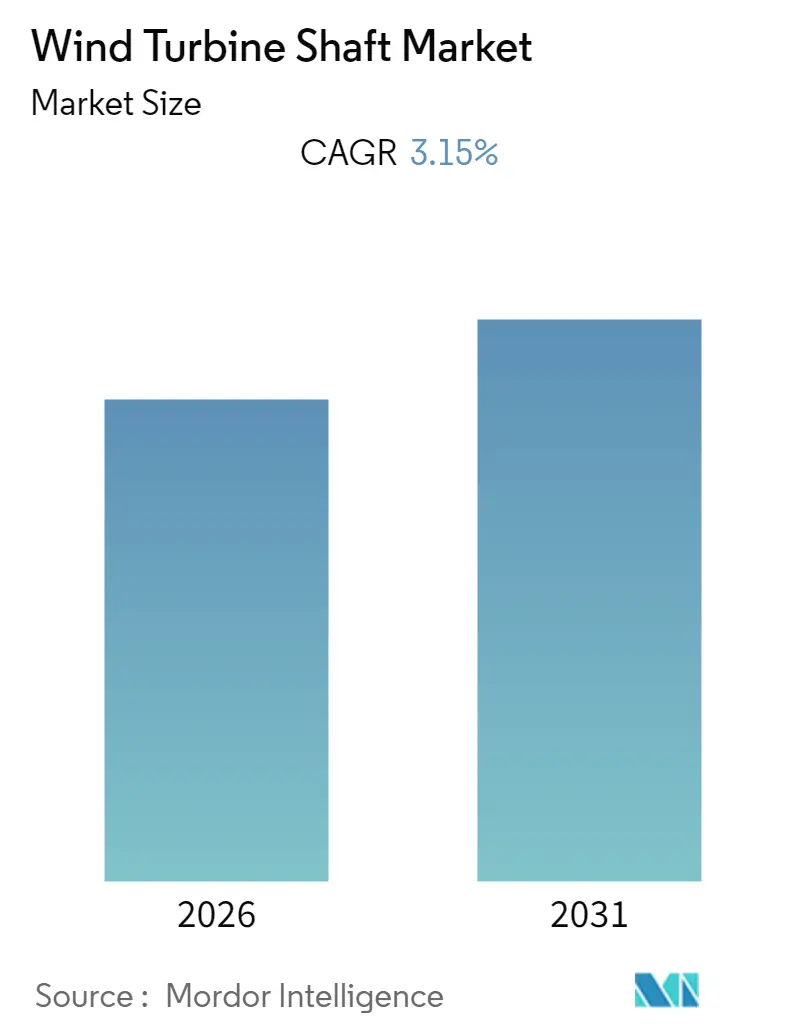

1. 시장 개요 및 주요 특징

풍력 터빈 샤프트 시장은 예측 기간인 2026년부터 2031년까지 연평균 성장률(CAGR) 3.15%를 기록하며 성장할 것으로 전망됩니다. 본 시장 보고서는 배치 위치(육상 및 해상)와 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)별로 시장을 세분화하여 분석하고 있습니다.

현재 아시아 태평양 지역은 가장 빠르게 성장하는 동시에 가장 큰 시장을 형성하고 있으며, 특히 동남아시아 국가들의 미개척 지역에서 막대한 시장 기회가 있을 것으로 예상됩니다. 이 지역의 에너지 수요 증가는 경제 성장, 인구 증가, 도시화에 크게 기인하며, 각국 정부의 풍력 에너지 배치 목표 설정은 아시아 태평양 풍력 터빈 샤프트 시장의 성장을 견인할 주요 요인으로 작용할 것입니다. 시장 집중도는 낮은(파편화된) 수준을 보이고 있습니다.

2. 주요 시장 동향 및 통찰

2.1. 육상 풍력 터빈 샤프트의 시장 지배

풍력 터빈은 블레이드, 컨트롤러, 브레이크, 기어박스, 발전기, 샤프트 등 다양한 구성 요소로 이루어져 있습니다. 샤프트는 저속 샤프트와 고속 샤프트 두 가지 유형으로 구분됩니다. 저속 샤프트는 블레이드와 기어박스를 연결하며, 고속 샤프트는 기어박스와 발전기를 연결하는 역할을 합니다. 이 두 가지 샤프트는 육상 및 해상 풍력 터빈 모두에 사용됩니다.

육상 풍력 터빈 부문은 풍력 터빈 시장에서 선두이자 지배적인 위치를 차지하고 있습니다. 2018년 전 세계 누적 육상 풍력 발전 용량은 568기가와트(GW)에 달했으며, 같은 해에 46.8GW가 추가되었습니다. 비록 해당 연도에 설치 용량이 소폭 감소했음에도 불구하고, 육상 부문은 전 세계적으로 지배적인 위치를 유지하고 있습니다.

2018년 동안 중국과 미국은 가장 큰 육상 시장으로, 가장 높은 용량 추가를 기록했습니다. 중국의 육상 풍력 용량 확장은 2016년 이후 발전 제한 완화에 대한 정부의 정책 변화에 힘입어 2017년 18GW에서 2018년 21GW로 반등했습니다. 반면, 미국의 육상 추가 용량은 2017년 7GW에서 2018년 7.5GW로 소폭 반등하는 데 그쳤는데, 이는 법인세 변경을 둘러싼 불확실성 때문으로 분석됩니다.

육상 풍력 프로젝트의 균등화 발전 비용(LCOE)은 지속적으로 감소하는 추세입니다. 2018년에 가동된 육상 풍력 프로젝트의 LCOE는 kWh당 0.056달러로, 2010년의 kWh당 0.085달러보다 35% 낮았습니다. 이러한 육상 풍력 발전 비용 감소는 총 설치 비용의 지속적인 절감과 평균 용량 계수 개선에 의해 주도되고 있습니다. 이러한 요인들은 향후 풍력 터빈 샤프트 시장의 성장을 더욱 촉진할 것으로 예상됩니다.

2.2. 아시아 태평양 지역의 시장 지배

아시아 태평양 지역은 2018년 가장 높은 총 설치 용량을 기록하며 전 세계 풍력 터빈 시장을 지배하고 있습니다. 이 지역은 전 세계 총 설치 용량의 약 44%를 차지하고 있습니다.

특히 중국은 이 지역에서 최대 설치 용량을 보유하고 있으며, 2018년에 약 23GW의 풍력 에너지를 추가했습니다. 중국은 2009년 이래로 육상 및 해상 풍력 에너지 시장에서 상당한 존재감을 보이며 이 지역의 선두 국가로 자리매김했습니다. 중국 육상 시장은 2018년에 21.2GW를 설치했으며, 2018년 말 총 설치 용량은 206GW에 달하여, 총 설치 용량 200GW를 초과한 최초의 시장이 되었습니다. 이는 2016-2020년 5개년 계획에 따른 200GW 목표를 2년 앞당겨 달성한 것입니다.

2018년 말 기준으로 중국은 세계에서 가장 큰 풍력 발전 용량을 보유하고 있습니다. 2018년 풍력 에너지는 366테라와트시(TWh)의 전력을 생산하여 2017년 대비 24.1% 증가했습니다. 이러한 추세는 중국 내 풍력 발전 프로젝트 수가 증가함에 따라 계속될 것으로 예상됩니다.

예측 기간 동안 아시아 태평양 지역은 풍력 터빈 샤프트 시장에서 상당한 성장을 보일 것으로 기대됩니다. 비록 이 지역이 석탄 화력 발전소에 의해 지배되고 있지만, 중국은 파리 협정에 명시된 기후 목표를 달성하기 위해 향후 몇 년 내에 석탄 화력 발전소 사용을 약 40% 줄일 것으로 예상됩니다. 이러한 석탄 발전소 감소는 풍력 에너지 확장을 촉진하고, 결과적으로 풍력 터빈 샤프트 시장의 성장을 이끌 것으로 전망됩니다.

3. 경쟁 환경

풍력 터빈 샤프트 시장은 파편화된(fragmented) 경쟁 구도를 보이고 있습니다. 시장의 주요 참여자로는 Schaeffler Technologies AG & Co. KG, Jiangyin Zenkung Forging Co., Ltd, Luoyang Yujie Industry & Trade Co. Ltd, Western Machine Works Inc., Broadwind Energy, Inc. 등이 있습니다. 이들 기업은 시장 내에서 경쟁하며 기술 혁신과 시장 점유율 확대를 위해 노력하고 있습니다.

글로벌 풍력 터빈 샤프트 시장 보고서는 2026년부터 2031년까지 예측 기간 동안 연평균 3.15%의 견고한 성장률을 기록할 것으로 전망되는 풍력 터빈 샤프트 시장에 대한 심층적인 분석을 제공합니다. 본 보고서는 연구의 범위, 시장 정의 및 주요 가정을 명확히 제시하며, 시장 개요, 세분화, 경쟁 환경, 그리고 시장 기회 및 미래 동향에 대한 포괄적인 통찰력을 제공합니다.

보고서의 핵심 부분인 시장 개요 섹션에서는 2018년의 재생에너지 믹스 현황과 2025년까지의 풍력 발전 설치 용량(GW 단위) 및 시장 규모(USD 십억 단위) 예측을 상세히 다룹니다. 또한, 시장에 영향을 미치는 최근 동향 및 개발 사항, 각국 정부의 정책 및 규제 환경을 분석합니다. 시장 역학(Market Dynamics) 측면에서는 시장 성장을 촉진하는 동인(Drivers)과 성장을 저해하는 제약 요인(Restraints)을 면밀히 검토합니다. 이와 함께 공급망 분석(Supply Chain Analysis)과 Porter의 5가지 경쟁 요인 분석(신규 진입자의 위협, 소비자의 교섭력, 공급업체의 교섭력, 대체재의 위협, 경쟁 강도)을 통해 산업의 전반적인 매력도와 경쟁 구도를 평가합니다.

시장 세분화는 풍력 터빈 샤프트의 배치 위치에 따라 육상(Onshore) 및 해상(Offshore)으로 구분되며, 지리적으로는 북미, 아시아 태평양, 유럽, 남미, 중동 및 아프리카의 주요 지역으로 나뉩니다. 특히, 아시아 태평양 지역은 2025년에 가장 큰 시장 점유율을 차지했으며, 2026년부터 2031년까지의 예측 기간 동안 가장 높은 연평균 성장률을 기록하며 시장 성장을 주도할 것으로 강력히 예상됩니다.

경쟁 환경 분석 섹션에서는 시장 내 주요 기업들의 전략적 움직임을 상세히 다룹니다. 여기에는 합병 및 인수(Mergers and Acquisitions), 합작 투자(Joint Ventures), 협력(Collaborations) 및 계약(Agreements)과 같은 활동들이 포함됩니다. 또한, Schaeffler Technologies AG & Co. KG, Jiangyin Zenkung Forging Co., Western Machine Works Inc., Broadwind Energy, Inc., Luoyang Yujie Industry & Trade Co. Ltd 등 글로벌 풍력 터빈 샤프트 시장을 선도하는 주요 기업들의 상세한 프로필과 그들이 채택한 전략들이 제시됩니다.

본 보고서는 2020년부터 2024년까지의 과거 시장 규모 데이터와 2026년부터 2031년까지의 미래 시장 규모 예측을 제공하여 시장의 흐름을 파악하는 데 필수적인 정보를 제공합니다. 최종적으로, 시장의 주요 기회와 미래 동향에 대한 심층적인 분석을 통해 이해관계자들이 정보에 기반한 전략적 의사결정을 내리고 시장 변화에 효과적으로 대응할 수 있도록 지원합니다.

![]()

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 신재생에너지 혼합, 2018

- 4.3 풍력 발전 설치 용량 및 예측(GW), 2025년까지

- 4.4 시장 규모 및 수요 예측(USD 10억), 2025년까지

- 4.5 최근 동향 및 발전

- 4.6 정부 정책 및 규제

- 4.7 시장 역학

- 4.7.1 동인

- 4.7.2 제약

- 4.8 공급망 분석

- 4.9 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.9.1 신규 진입자의 위협

- 4.9.2 소비자의 교섭력

- 4.9.3 공급업체의 교섭력

- 4.9.4 대체 제품/서비스의 위협

- 4.9.5 경쟁 강도

5. 시장 세분화

- 5.1 배치 위치

- 5.1.1 육상

- 5.1.2 해상

- 5.2 지역

- 5.2.1 북미

- 5.2.2 아시아-태평양

- 5.2.3 유럽

- 5.2.4 남미

- 5.2.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 인수 합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업의 전략

- 6.3 기업 프로필

- 6.3.1 Schaeffler Technologies AG & Co. KG

- 6.3.2 Jiangyin Zenkung Forging Co.

- 6.3.3 Luoyang Yujie Industry & Trade Co. Ltd

- 6.3.4 Western Machine Works Inc.

- 6.3.5 Broadwind Energy, Inc.

- 6.3.6 Siemens Gamesa Renewable Energy

- 6.3.7 Wuxi Solar Wind Energy Technology Co. Ltd.

- 6.3.8 Liebherr Group

- 6.3.9 Altra Industrial Motion Corp.

- 6.3.10 Sany Group

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

풍력 터빈 샤프트는 풍력 발전 시스템의 핵심 동력 전달 부품으로서, 로터 블레이드의 회전 에너지를 발전기로 효율적으로 전달하는 중추적인 역할을 수행합니다. 이는 바람의 운동 에너지를 기계적 회전 에너지로 변환한 후, 최종적으로 전기 에너지로 변환하는 과정에서 기계적 연결 고리 역할을 담당합니다. 샤프트는 터빈의 종류에 따라 저속 샤프트와 고속 샤프트로 구분되며, 이들은 기어박스를 통해 연결되어 회전 속도를 증폭시키거나, 직결형 터빈의 경우 하나의 샤프트가 발전기와 직접 연결되어 동력을 전달합니다. 터빈의 전체적인 성능, 효율성, 그리고 장기적인 신뢰성에 직접적인 영향을 미치므로, 극심한 하중, 피로, 진동에 견딜 수 있도록 정밀하게 설계되고 제작되어야 합니다.

풍력 터빈 샤프트는 크게 저속 샤프트와 고속 샤프트로 나눌 수 있습니다. 저속 샤프트는 로터 블레이드에 직접 연결되어 블레이드의 거대한 회전력을 기어박스로 전달합니다. 이 샤프트는 매우 큰 토크를 전달하기 위해 직경이 크고 견고하게 제작됩니다. 반면, 고속 샤프트는 기어박스에서 증속된 회전력을 발전기로 전달하는 역할을 합니다. 저속 샤프트보다 직경은 작지만 훨씬 빠른 속도로 회전합니다. 최근에는 기어박스 없이 로터가 직접 발전기에 연결되는 직결형(Direct Drive) 터빈이 확산되면서, 샤프트의 설계가 더욱 통합되고 복잡해지는 경향을 보입니다. 재료 측면에서는 주로 고강도 합금강(예: 42CrMo4, 34CrNiMo6)이 사용되며, 경량화 및 성능 향상을 위한 신소재 및 복합재료 연구도 활발히 진행되고 있습니다.

풍력 터빈 샤프트의 주요 용도는 동력 전달, 하중 지지, 그리고 정렬 유지입니다. 첫째, 로터 블레이드의 회전 운동 에너지를 기어박스 또는 발전기로 전달하는 핵심 경로입니다. 둘째, 블레이드와 로터의 무게, 바람에 의한 막대한 추력(thrust), 그리고 굽힘 모멘트 등 복합적인 기계적 하중을 지지하는 역할을 합니다. 셋째, 터빈 내부의 다른 회전 부품들, 즉 베어링, 기어박스, 발전기 등과의 정확한 정렬을 유지하여 불필요한 진동을 최소화하고 시스템의 효율을 극대화합니다. 이러한 기능들은 터빈의 장기적인 안정성과 내구성을 보장하는 데 필수적입니다.

풍력 터빈 샤프트와 관련된 기술은 매우 다양합니다. 재료 공학 분야에서는 고강도, 고인성, 내피로성이 우수한 합금강 개발 및 적용이 중요하며, 경량화를 위한 복합재료 연구도 활발합니다. 제조 공정에서는 대형 단조(forging), 정밀 열처리(heat treatment), 고정밀 가공(precision machining), 그리고 표면 처리 기술이 핵심입니다. 특히 대형 샤프트의 경우 균일한 물성 확보가 매우 중요합니다. 샤프트를 지지하고 마찰을 줄이는 대형 베어링 기술, 저속 회전을 고속으로 증속하는 기어박스 기술(주로 유성 기어 시스템), 그리고 샤프트의 회전 중 발생하는 진동을 감지하고 제어하는 진동 제어 및 상태 모니터링 시스템(CMS) 또한 필수적인 관련 기술입니다. 또한, 유한요소 해석(FEA) 등을 통한 샤프트의 응력, 변형, 피로 수명 예측 및 최적화 설계 기술도 중요하게 활용됩니다.

풍력 터빈 샤프트 시장은 전 세계적인 재생에너지 전환 정책과 탄소 중립 목표 달성 노력에 힘입어 지속적으로 성장하고 있습니다. 특히 해상풍력 시장의 급성장은 대형 풍력 터빈 수요를 견인하며 샤프트 시장의 성장을 촉진하고 있습니다. Vestas, Siemens Gamesa, GE Renewable Energy, Goldwind 등 글로벌 풍력 터빈 제조사들이 주요 수요처이며, ThyssenKrupp, Aichi Steel, Bharat Forge와 같은 전문 단조 기업들이 샤프트를 공급하고 있습니다. 시장의 기술 트렌드는 터빈의 대형화, 고출력화 추세에 따라 샤프트의 크기와 요구 성능이 증대되고 있으며, 해상풍력 터빈의 경우 더욱 가혹한 환경 조건에 견딜 수 있는 내구성이 요구됩니다. 샤프트는 대형 단조품으로 소수의 전문 제조사가 글로벌 시장에 공급하는 형태이므로, 공급망 안정성 및 기술 독립성 확보가 중요한 과제로 부상하고 있습니다.

미래 풍력 터빈 샤프트 시장은 대형화 및 고성능화 추세가 더욱 가속화될 것입니다. 15MW급 이상의 초대형 터빈 개발이 활발해짐에 따라, 샤프트는 더 큰 하중과 토크를 견디면서도 경량화 및 고효율을 달성해야 하는 과제에 직면할 것입니다. 이를 위해 기존 합금강의 성능 한계를 극복할 수 있는 고강도 경량 합금이나 복합재료와 같은 신소재 개발 및 적용이 활발해질 것으로 예상됩니다. 또한, 샤프트의 상태를 실시간으로 모니터링하고 예측 유지보수를 가능하게 하는 스마트 센서 기술 및 인공지능(AI) 기반 진단 시스템이 더욱 발전하여 고장률을 낮추고 운영 효율성을 높이는 데 기여할 것입니다. 제조 공정 측면에서는 3D 프린팅과 같은 적층 제조 기술이 대형 부품에 적용될 가능성도 연구될 수 있으며, 이는 복잡한 형상의 샤프트 제작 및 맞춤형 생산에 유연성을 제공할 수 있습니다. 궁극적으로는 가혹한 운전 환경에서도 장기간 안정적으로 작동할 수 있도록 샤프트의 피로 수명 및 내구성 향상 기술 개발이 지속되어 유지보수 비용 절감 및 발전 효율 증대로 이어질 것입니다. 직결형 터빈의 확산은 샤프트의 설계 및 기능 통합을 더욱 심화시킬 것으로 전망됩니다.