❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

피코 프로젝터 시장: 규모, 점유율 및 성장 동향 분석 (2026-2031)

1. 시장 개요 및 주요 통계

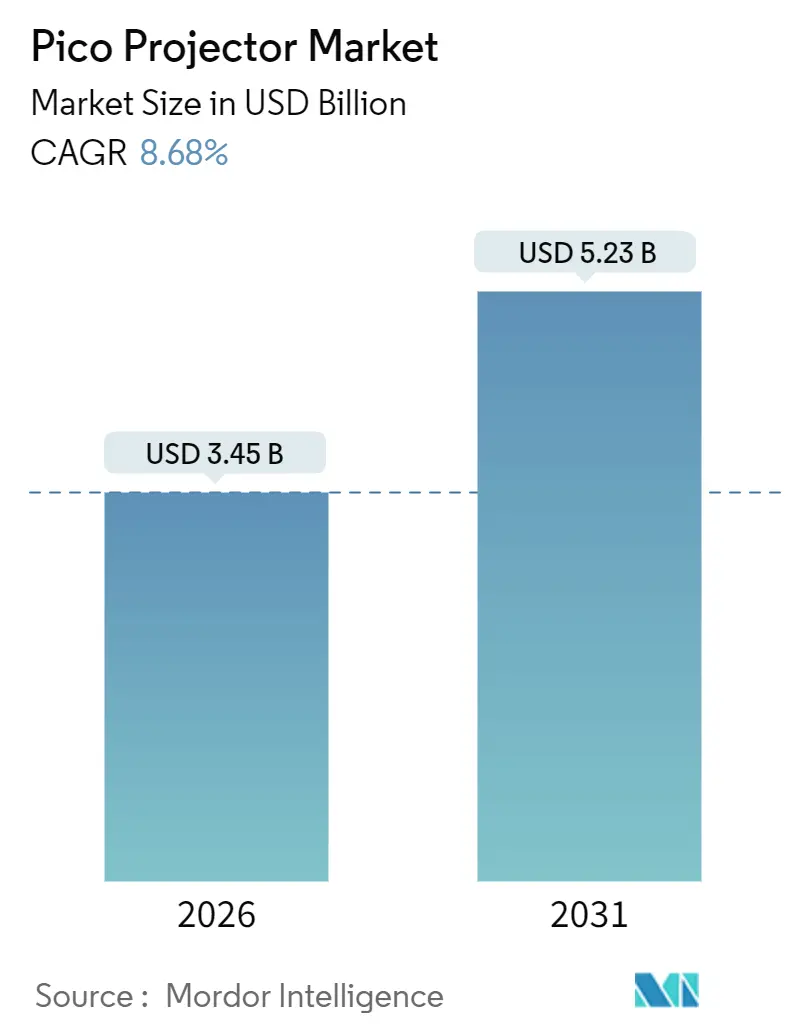

피코 프로젝터 시장은 2026년 34억 5천만 달러 규모에서 2031년 52억 3천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 8.68%를 기록할 것으로 전망됩니다. 이러한 성장은 스마트폰 내 프로젝션 모듈 탑재, 중급 차량의 증강현실 헤드업 디스플레이(AR HUD) 도입, 그리고 고정식 회의실 시스템을 배터리 구동형 휴대용 장치로 대체하려는 기업들의 움직임에 힘입은 바가 큽니다.

수은 램프에서 고체 LED 및 레이저 엔진으로의 빠른 전환은 사용 수명을 20,000시간 이상으로 연장하여, 전력망이 불안정한 지역의 교육 기관 등에서 총 소유 비용을 절감하는 데 기여하고 있습니다. 부품 소형화는 국방 분야에서 견고한 프로젝터를 헬멧 시스템에 통합할 수 있게 하며, 휴대용 야외 영화 경험에 대한 소비자 수요는 1,000달러 미만의 가격대에서 더 높은 밝기를 제공하도록 제조사들을 이끌고 있습니다. 텍사스 인스트루먼트(Texas Instruments) 및 마이크로비전(MicroVision)과 같은 기업의 칩셋 발전은 새로운 폼팩터의 등장을 촉진하며, 주요 브랜드에 부품을 공급하는 다극화된 공급 생태계를 활성화하고 있습니다.

주요 시장 통계 (2026-2031 예측 기간 기준):

* 시장 규모 (2026년): 34억 5천만 달러

* 시장 규모 (2031년): 52억 3천만 달러

* 성장률 (CAGR): 8.68%

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

* 주요 기업: Aaxa Technologies Inc., Sony Corporation, XGIMI Technology Co., Ltd., Anker Innovations Ltd., BenQ Corporation

2. 시장 성장 동인

피코 프로젝터 시장의 성장을 견인하는 주요 동인은 다음과 같습니다.

* 스마트폰 및 웨어러블 기기 통합 (CAGR 영향 +1.8%): 삼성(Samsung) 및 샤오미(Xiaomi)와 같은 스마트폰 브랜드는 성숙한 핸드셋 라인에서 기능적 차별화를 위해 소형 DLP 또는 LBS(Laser Beam Steering) 모듈을 통합하고 있습니다. 메타(Meta)의 포토닉 집적 회로 디스플레이와 같은 기술 발전은 진정한 안경형 프로젝션의 가능성을 제시하며, XREAL과 퀄컴(Qualcomm)은 빔 스티어링과 5G를 결합하여 AR 오버레이를 통해 현장 엔지니어의 작업 효율성을 높이고 있습니다. 부품 비용 하락과 배터리 에너지 밀도 증가는 2028년 이전에 상시 작동 프로젝션이 플래그십 기능으로 자리 잡을 것으로 예상됩니다.

* 하이브리드 근무 및 모바일 프레젠테이션 증가 (CAGR 영향 +1.5%): 기업들이 유연한 사무실 환경을 채택함에 따라 휴대용 USB-C 전원 프로젝터가 고정식 회의실 시스템을 대체하고 있습니다. 앵커(Anker)의 Nebula Capsule 3 Laser와 뷰소닉(ViewSonic)의 M2e와 같은 제품은 휴대성과 편리성을 제공하며, 700달러 미만 가격대의 장치에서 두 자릿수 성장률을 기록하고 있습니다.

* 고체 광원(LED/레이저) 기술 발전 (CAGR 영향 +2.1%): LED 및 레이저 엔진은 30,000시간 이상의 수명을 제공하여 5년간 램프 교체 비용을 약 40% 절감합니다. 텍사스 인스트루먼트의 DLPC8445 컨트롤러는 50W 미만에서 4K/60fps를 지원하여 팬리스 설계를 가능하게 합니다. 이러한 기술 발전은 열 문제 없이 더 밝은 출력을 가능하게 하며, 교실 채택에 필수적인 요소입니다.

* 자동차 HUD 및 AR 윈드스크린 채택 (CAGR 영향 +1.6%): BMW의 파노라마 iDrive 시스템과 같은 기술은 내비게이션 정보를 앞유리에 표시하여 운전자의 시선 이탈 시간을 줄입니다. 콘티넨탈(Continental)과 비스테온(Visteon)은 레이저 스캔 방식의 3D 화살표를 개발하여 복잡한 도로에서 운전자를 안내합니다. 전기차 대시보드에서 터치스크린이 차지하는 공간이 늘어나면서 HUD는 주요 속도계 역할을 하며 프로젝션 공급업체에게 안정적인 수익원을 제공하고 있습니다.

* 신흥 시장의 디지털 교실 지원 정책 (CAGR 영향 +0.9%): 아시아 태평양(인도, 아세안), 아프리카, 남미 지역에서는 디지털 교실을 위한 보조금 정책이 피코 프로젝터 수요를 촉진하고 있습니다. 인도의 ICT Samagra Shiksha 프로그램은 학교당 64만 루피(약 7,680달러)를 지원하며 프로젝터 항목을 명시하고 있습니다. 전력 공급이 불안정한 지역에서는 프로젝터가 태양광 패널과 함께 제공되기도 합니다.

3. 시장 성장 저해 요인

시장의 성장을 저해하는 요인들도 존재합니다.

* 초소형 폼팩터의 제한된 밝기 (CAGR 영향 -0.7%): 휴대성을 위한 초소형 디자인은 여전히 밝기 측면에서 한계를 가집니다.

* 광생물학적 안전 규정(IEC 62471) 준수 비용 (CAGR 영향 -0.5%): 특히 유럽과 북미에서 엄격하게 적용되는 안전 규정 준수는 제품 출시 기간을 늘리고 비용을 증가시킵니다.

* 대형 OLED/미니 LED TV와의 경쟁 (CAGR 영향 -0.6%): 북미, 유럽, 아시아 태평양 도시 지역에서는 대형 TV가 홈 엔터테인먼트 시장에서 강력한 경쟁자로 작용합니다.

* DLP 및 MEMS 칩 공급망 불안정성 (CAGR 영향 -0.4%): 아시아 태평양 제조 허브를 중심으로 DLP 및 MEMS 웨이퍼 공급망의 변동성은 리드 타임을 연장하고 생산에 영향을 미칠 수 있습니다.

4. 세그먼트별 분석

* 기술별:

* DLP(Digital Light Processing): 2025년 매출의 35.81%를 차지하며, 텍사스 인스트루먼트의 특허 보호와 단일 칩의 신뢰성으로 유지되고 있습니다.

* 레이저 빔 스티어링(Laser Beam Steering): 2031년까지 9.78%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 마이크로비전의 PicoP 모듈은 컬러 휠을 제거하고 광학 부품을 3cm³ 미만으로 소형화하여 기업용 AR 헤드셋의 대량 생산과 함께 시장 규모가 크게 확대될 것으로 보입니다.

* LCoS(Liquid Crystal on Silicon): 고대비 홈 시어터용 틈새시장을 형성하고 있으나, DLP가 더 저렴한 비용으로 4K를 구현함에 따라 점유율이 하락하고 있습니다. 메타의 평판형 실리콘 포토닉스 연구는 2028년 이후 기존 기술을 파괴할 잠재적 요인으로 주목받고 있습니다.

* 제품 유형별:

* 독립형(Stand-alone): 2025년 매출의 40.66%를 차지하며, 플러그 앤 플레이 방식의 단순성으로 사용자들에게 선호됩니다.

* 임베디드 모듈(Embedded Modules): 2031년까지 10.11%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 스마트폰 및 웨어러블 기기 제조사들이 카메라 혁신 정체에 대응하여 프로젝션 기능을 추가함에 따라 임베디드 디자인의 시장 규모가 빠르게 성장할 것입니다. 외함, 배터리, 스피커가 필요 없어 백만 단위 생산 시 재료비(BOM)를 30달러 미만으로 낮출 수 있어 비용 효율성이 높습니다.

* 애플리케이션별:

* 소비자 가전(Consumer Electronics): 2025년 지출의 46.24%를 차지하며, 천장 설치 없이 영화관 크기의 이미지를 원하는 가정에서 수요가 높습니다. 그러나 시장 점유율은 점차 감소할 것으로 예상됩니다.

* 자동차 헤드업 디스플레이(Automotive HUD): 2031년까지 10.99%의 가장 빠른 CAGR을 기록하며, 단위 판매량의 구조적 변화를 이끌고 있습니다. BMW의 파노라마 앞유리 오버레이가 이러한 변화를 주도하며, 1차 공급업체들은 2027년 플랫폼 출시 차량당 콘텐츠 성장이 두 자릿수에 이를 것으로 전망합니다.

* 교육 및 훈련: 인도 및 동남아시아 교육부는 K-12 커리큘럼 활성화를 위해 수만 대의 장치를 주문하고 있으며, 전력 공급이 불안정한 지역에는 태양광 패널과 함께 프로젝터를 공급합니다.

* 항공우주 및 방위: 미국 SBIR 보조금에 힘입어 견고하고 주간에도 판독 가능한 모듈에 대한 수요가 높으며, 평균 판매 가격(ASP)은 2,000달러 이상을 유지합니다.

* 밝기별:

* 100-500 루멘: 2025년 출하량의 44.73%를 차지하며, 호텔 객실이나 황혼녘 야외 상영에 적합합니다.

* 1,000 루멘 이상: 레이저 다이오드 가격 하락에 힘입어 2026-2031년 동안 9.12%의 CAGR로 성장할 것으로 예상됩니다. XGIMI의 Horizon S Max(3,100 ANSI 루멘)와 AAXA의 M8 레이저 프로젝터(배터리 구동 1,200 루멘)와 같은 제품은 휴대성 기준을 재정의하고 있습니다.

* 100 루멘 미만: 스마트폰 자체의 밝기가 800니트를 초과함에 따라 점차 사라지고 있습니다.

* 500-1,000 루멘: 소비자 및 기업 수요를 연결하는 구간으로, BenQ의 GV31과 같은 제품이 인기를 얻고 있습니다.

5. 지역별 분석

* 북미: 2025년 전 세계 매출의 36.92%를 차지하는 가장 큰 시장입니다. USB-C 휴대용 기기의 초기 기업 채택과 국방 분야의 견고한 디스플레이 조달이 성장을 견인합니다. 기업의 사무실 복귀 정책은 대규모 강당보다는 소규모 회의 공간을 강조하며 피코 프로젝터 폼팩터와 잘 부합합니다. 소비자 관심은 야외 영화 감상 및 게임에 집중되어 있습니다.

* 아시아 태평양: 2031년까지 11.27%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 인도의 ICT Samagra Shiksha 프로그램은 2031년까지 예측 가능한 입찰을 보장합니다. 중국의 중산층 구매자들은 2,000달러 미만의 트리플 레이저 4K 모델을 합리적인 사치품으로 인식하고 있습니다. XGIMI의 홍콩 IPO는 지역 채널 확장을 위한 자본을 확보했습니다. 일본과 한국은 소형 아파트에 적합한 초단초점 디자인으로 업그레이드하고 있습니다.

* 유럽: 판매량은 뒤처지지만, 자동차 HUD가 소비자용 제품보다 높은 마진을 가지므로 프리미엄 ASP를 누리고 있습니다. 콘티넨탈과 비스테온의 시스템은 MEMS 미러 및 레이저 다이오드에 대한 현지화된 공급망을 가속화합니다. IEC 62471 규정의 엄격한 시행은 비준수 수입품을 시장에서 배제하여 국내 OEM을 보호합니다. 중동 정부는 스마트 도시 교실에 석유 수입을 투자하고 있으며, 남미와 아프리카는 판매량은 적지만 태양광 호환 배터리를 제공하는 공급업체에게 전략적으로 중요한 시장입니다.

6. 경쟁 환경

피코 프로젝션 시장은 중간 정도의 파편화된 구조를 보입니다. LG, 소니, 엡손(Epson)과 같은 기존 전자제품 대기업들은 수십 년간의 광학 R&D 및 강력한 애프터 서비스 네트워크를 활용합니다. XGIMI, Dangbei, JMGO와 같은 중국 전문 기업들은 레이저 다이오드부터 최종 조립까지 수직 통합을 통해 비용을 절감하여 1,999달러에 3,000루멘 이상의 4K 모델을 제공합니다. 텍사스 인스트루먼트와 마이크로비전과 같은 부품 공급업체들은 IP 라이선싱을 통해 수익을 창출하며 폼팩터와 기능 세트를 형성합니다.

전략적 차이점도 분명합니다. 소니는 2,000달러 이상의 제품에서 IMAX Enhanced 및 Dolby Vision 지원을 추구하는 반면, 앵커와 AAXA는 유사한 해상도로 600달러 미만의 휴대성을 추구합니다. 코핀(Kopin)의 국방 계약은 견고하고 특수화된 틈새시장에서 높은 마진 경로를 보여줍니다. 메타의 실리콘 포토닉스 기술 발전은 2028년까지 대량 생산될 경우 DLP와 LCoS 모두에 실존적 위협이 될 수 있으며, 공급업체들은 평판형 프로토타입 공동 개발을 통해 이러한 위험에 대비하고 있습니다.

규제 장벽(예: IEC 62471 테스트)은 출시 일정을 최대 반년까지 연장하고 SKU당 5만 달러의 비용이 발생할 수 있어 기존 브랜드에 유리하게 작용합니다. DLP 및 MEMS 웨이퍼 공급망의 변동성은 리드 타임을 16주 이상으로 늘릴 수 있지만, 1차 공급업체들은 다중 소싱 계약을 통해 재고 부족을 완화하고 있습니다. 이러한 요인들이 시장의 중간 집중도를 유지하면서도 파괴적인 도전자들이 등장할 여지를 남기고 있습니다.

7. 최근 산업 동향

* 2025년 9월: 포트로닉스(Portronics)는 이동 중에도 몰입형 영화 경험을 제공하는 소형 포켓 사이즈 프로젝터 ‘Pico 14’를 출시하며 소비자 가전 포트폴리오를 확장했습니다.

* 2025년 2월: 피코 지니(Pico Genie)는 L700 모델을 출시했습니다. 이 신제품은 기본 Full HD(1080p) 해상도와 700 ANSI 루멘의 밝기를 자랑하며, 적당히 밝은 실내에서도 선명하고 디테일한 영상을 제공합니다.

* 2025년 1월: XGIMI는 CES에서 3,100 ANSI 루멘, IMAX Enhanced 및 Dolby Vision을 지원하는 4K 레이저 프로젝터 ‘Horizon S Max’를 1,999달러에 공개했습니다.

* 2025년 1월: XGIMI는 접이식 섀시에 400 ISO 루멘을 제공하는 휴대용 프로젝터 ‘Elfin Flip’을 499달러에 선보였습니다.

* 2025년 1월: BMW는 레이저 스캐닝을 활용하여 전면 유리에 내비게이션 오버레이를 표시하는 파노라마 윈드실드 iDrive HUD를 시연했습니다.

본 보고서는 피코 프로젝터 시장의 전반적인 현황, 성장 동력, 제약 요인, 기술 동향 및 경쟁 환경을 심층적으로 분석합니다. 또한, 시장 규모 및 성장 예측, 주요 세분화 분석, 그리고 미래 전망을 제시하여 이해관계자들에게 중요한 통찰력을 제공합니다.

피코 프로젝터 시장은 2026년 34억 5천만 달러 규모에서 2031년까지 52억 3천만 달러로 성장할 것으로 전망됩니다.

주요 시장 성장 동력으로는 스마트폰 및 웨어러블 기기와의 통합 증가, 하이브리드 업무 환경 및 모바일 프레젠테이션의 확산, 고체 광원(LED/레이저) 기술의 발전, 야외/가정 엔터테인먼트 문화의 성장, 자동차 HUD(헤드업 디스플레이) 및 AR 윈드스크린 채택 증가, 그리고 신흥 시장에서의 디지털 교실 보조금 지원 등이 있습니다. 반면, 시장 제약 요인으로는 초소형 폼팩터에서의 제한적인 밝기, 광생물학적 안전 규정(IEC 62471) 준수 비용, 대형 OLED/미니 LED TV와의 경쟁 심화, 그리고 DLP 및 MEMS 칩의 공급망 불안정성 등이 지적됩니다.

시장은 기술, 제품 유형, 애플리케이션, 밝기 및 지역별로 세분화되어 분석됩니다.

기술별로는 디지털 광 처리(DLP), 실리콘 액정(LCoS), 레이저 빔 스티어링(LBS), 홀로그래픽 레이저 프로젝션, LED/레이저 하이브리드 엔진 등이 포함됩니다. 특히, DLP 기술은 입증된 신뢰성과 광범위한 특허 포트폴리오를 바탕으로 2025년 시장 점유율 35.81%를 기록하며 선두를 유지하고 있습니다.

제품 유형별로는 USB 피코 프로젝터, 임베디드 피코 프로젝터, 미디어 플레이어 피코 프로젝터, 독립형 피코 프로젝터로 구분됩니다.

애플리케이션별로는 소비자 가전, 비즈니스 및 기업, 교육 및 훈련, 자동차 헤드업 디스플레이, 헬스케어 시각화, 항공우주 및 방위, 산업 및 기타 용도로 분류됩니다. 이 중 자동차 헤드업 디스플레이는 프리미엄 및 중급 전기차에 대한 통합 확대로 인해 10.99%의 연평균 성장률(CAGR)로 가장 빠르게 성장할 것으로 예상됩니다.

밝기별로는 100루멘 미만, 100-500루멘, 500-1000루멘, 1000루멘 초과로 나뉩니다. XGIMI의 Horizon S Max와 같이 1,000 ANSI 루멘을 초과하는 고휘도 휴대용 기기는 전원 연결 없이도 주간에 가독성 있는 이미지를 제공할 수 있습니다.

지역별로는 북미, 남미, 유럽, 아시아 태평양, 중동, 아프리카로 구성됩니다. 아시아 태평양 지역은 인도의 교육 보조금과 중국 소비자의 수요 증가에 힘입어 2031년까지 11.27%의 가장 높은 연평균 성장률을 기록할 것으로 전망됩니다.

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석, 그리고 LG전자, XGIMI, Anker Innovations, BenQ, 삼성전자, Sony 등 주요 22개 기업에 대한 상세 프로필을 포함합니다. 보고서는 또한 시장 기회와 미래 전망, 특히 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 스마트폰 및 웨어러블 기기 통합

- 4.2.2 하이브리드 업무 및 모바일 프레젠테이션 증가

- 4.2.3 고체 광원(LED/레이저)의 발전

- 4.2.4 야외/가정 엔터테인먼트 문화의 성장

- 4.2.5 자동차 HUD 및 AR 윈드스크린 채택

- 4.2.6 신흥 시장 디지털 교실 보조금

- 4.3 시장 제약

- 4.3.1 초소형 폼팩터의 제한된 밝기

- 4.3.2 광생물학적 안전 규정 준수 비용 (IEC 62471)

- 4.3.3 대형 OLED/미니 LED TV와의 경쟁

- 4.3.4 DLP 및 MEMS 칩 공급망 변동성

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기술별

- 5.1.1 디지털 광 처리 (DLP)

- 5.1.2 실리콘 액정 (LCoS)

- 5.1.3 레이저 빔 조향 (LBS)

- 5.1.4 홀로그래픽 레이저 프로젝션

- 5.1.5 LED / 레이저 하이브리드 엔진

- 5.2 제품 유형별

- 5.2.1 USB 피코 프로젝터

- 5.2.2 임베디드 피코 프로젝터

- 5.2.3 미디어 플레이어 피코 프로젝터

- 5.2.4 독립형 피코 프로젝터

- 5.3 애플리케이션별

- 5.3.1 소비자 가전

- 5.3.2 비즈니스 및 기업

- 5.3.3 교육 및 훈련

- 5.3.4 자동차 헤드업 디스플레이

- 5.3.5 헬스케어 시각화

- 5.3.6 항공우주 및 방위

- 5.3.7 산업 및 기타 용도

- 5.4 밝기별

- 5.4.1 100루멘 미만

- 5.4.2 100-500 루멘

- 5.4.3 500-1000 루멘

- 5.4.4 1000루멘 초과

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 아세안

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 중동 기타 지역

- 5.5.6 아프리카

- 5.5.6.1 남아프리카 공화국

- 5.5.6.2 나이지리아

- 5.5.6.3 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 LG전자 주식회사

- 6.4.2 XGIMI Technology Co., Ltd.

- 6.4.3 Anker Innovations Ltd.

- 6.4.4 BenQ Corporation

- 6.4.5 AAXA Technologies Inc.

- 6.4.6 ViewSonic Corporation

- 6.4.7 Optoma Corporation

- 6.4.8 Sony Group Corporation

- 6.4.9 삼성전자 주식회사

- 6.4.10 Koninklijke Philips N.V.

- 6.4.11 Acer Inc.

- 6.4.12 ASUS Tek Computer Inc.

- 6.4.13 Hangzhou Dangbei Network Technology Co., Ltd.

- 6.4.14 Shenzhen Holatek Co., Ltd. (JMGO)

- 6.4.15 MicroVision Inc.

- 6.4.16 Texas Instruments Incorporated

- 6.4.17 NEC Corporation

- 6.4.18 Seiko Epson Corporation

- 6.4.19 Hisense Visual Technology Co., Ltd.

- 6.4.20 Dell Technologies Inc.

- 6.4.21 Xiami Communications Co., Ltd.

- 6.4.22 Miroir USA, LLC

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

피코 프로젝터는 손바닥 안에 들어올 정도로 작고 가벼운 초소형 프로젝터를 의미합니다. 이는 휴대성을 극대화하여 언제 어디서든 대화면을 구현할 수 있도록 설계된 제품입니다. 주로 LED 또는 레이저 광원을 사용하여 이미지를 투사하며, 스마트폰, 태블릿, 노트북 등 다양한 모바일 기기와 연결하여 활용됩니다. 개인의 엔터테인먼트부터 소규모 비즈니스 프레젠테이션에 이르기까지 폭넓은 용도로 사용되고 있습니다.

피코 프로젝터의 종류는 주로 광원 방식과 내장 여부에 따라 구분됩니다. 광원 방식으로는 LED 방식과 레이저 방식이 대표적입니다. LED 방식은 수명이 길고 전력 효율이 우수하며 색 재현력이 뛰어난 장점이 있어 가장 보편적으로 사용됩니다. 반면 레이저 방식은 MEMS(Micro-Electro-Mechanical Systems) 미러를 사용하여 레이저 빔을 스캔하는 방식으로, 초점 조절이 필요 없어 항상 선명한 이미지를 제공하며 색 표현력이 더욱 풍부하다는 특징이 있습니다. 내장 여부에 따라서는 독립형(Standalone)과 내장형(Embedded)으로 나눌 수 있습니다. 독립형은 자체 배터리와 운영체제를 탑재하여 스마트 기능을 제공하며, 내장형은 스마트폰, 디지털카메라 등 다른 기기에 통합되어 화면 확장 기능을 수행합니다. 연결 방식 또한 유선(HDMI, USB-C, MHL)과 무선(Wi-Fi, Bluetooth, Miracast, AirPlay)으로 다양하게 지원되어 사용자 편의성을 높이고 있습니다.

피코 프로젝터의 활용 분야는 매우 광범위합니다. 개인용으로는 캠핑, 침실 등에서 영화나 드라마를 감상하거나 게임을 즐기는 용도로 활용되며, 가족이나 친구들과 사진 및 동영상을 공유하는 데에도 유용합니다. 비즈니스 및 교육용으로는 이동이 잦은 영업 사원이나 강사가 소규모 회의나 강의 시 프레젠테이션 자료를 즉석에서 시연하는 데 효과적입니다. 또한, 스마트폰에 내장되어 화면을 확장하거나, 웨어러블 기기와 연동하여 증강현실(AR) 보조 장치로 활용되는 등 특수 목적의 적용 가능성도 꾸준히 모색되고 있습니다.

피코 프로젝터의 발전을 뒷받침하는 관련 기술은 여러 분야에 걸쳐 있습니다. 광원 기술로는 고효율 LED와 초소형 레이저 다이오드가 핵심이며, 이미지 생성 기술로는 텍사스 인스트루먼트(Texas Instruments)의 DLP(Digital Light Processing) 방식, LCoS(Liquid Crystal on Silicon) 방식, 그리고 레이저 방식의 LBS(Laser Beam Scanning) 등이 주로 사용됩니다. 이 외에도 고용량, 고효율의 배터리 기술, Wi-Fi Direct, Miracast, AirPlay, Bluetooth 등 다양한 무선 통신 기술이 휴대성과 연결성을 강화합니다. 또한, 광학 엔진의 소형화 및 경량화 기술, 효율적인 열 관리 솔루션, 그리고 안드로이드 OS 탑재 및 앱 지원, 음성 인식 등 스마트 기능 구현을 위한 소프트웨어 기술도 중요한 역할을 합니다.

피코 프로젝터 시장은 스마트폰 보급 확대와 모바일 콘텐츠 소비 증가, 그리고 휴대성에 대한 사용자 요구 증대에 힘입어 꾸준히 성장하고 있습니다. 삼성, LG, 소니, 엡손 등 대기업뿐만 아니라 다양한 중소 전문 기업들이 시장에 참여하여 경쟁하고 있습니다. 그러나 대형 프로젝터 대비 밝기 및 해상도의 한계, 배터리 지속 시간, 그리고 가격 경쟁력은 여전히 해결해야 할 도전 과제로 남아 있습니다. 또한, 스마트 TV나 대형 모니터 등 대체재와의 경쟁도 치열합니다. 최근 시장 트렌드는 스마트 기능 강화, Full HD 및 4K 해상도 지원, 짧은 투사 거리에서도 대화면을 구현하는 단초점 기술 적용, 그리고 디자인 차별화를 통해 사용자 경험을 개선하는 방향으로 나아가고 있습니다.

미래 피코 프로젝터는 기술 발전을 통해 더욱 밝고 선명한 이미지를 구현하며, 배터리 효율 증대와 초소형화 및 경량화가 지속될 것으로 전망됩니다. 특히 초단초점 기술의 발전은 공간 제약 없이 대화면을 구현하는 데 기여할 것입니다. 또한, 스마트폰, 태블릿 등 모바일 기기와의 더욱 긴밀한 통합을 통해 개인 맞춤형 엔터테인먼트 허브로서의 역할을 강화할 것입니다. 웨어러블 기기, 특히 스마트 안경이나 AR/VR 기기와의 연동이 강화되어 증강현실 인터페이스의 핵심 부품으로 자리매김할 가능성도 높습니다. 나아가 IoT 기기와의 연결을 통해 스마트 홈, 스마트 오피스 솔루션의 일부로 활용되거나, 자동차, 로봇 등 다양한 산업 분야로의 적용 가능성도 꾸준히 탐색될 것으로 예상됩니다. 피코 프로젝터는 단순한 디스플레이 장치를 넘어, 미래의 디지털 환경에서 사용자 경험을 혁신하는 핵심 도구로 발전할 잠재력을 가지고 있습니다.