❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

열교환기 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

시장 개요

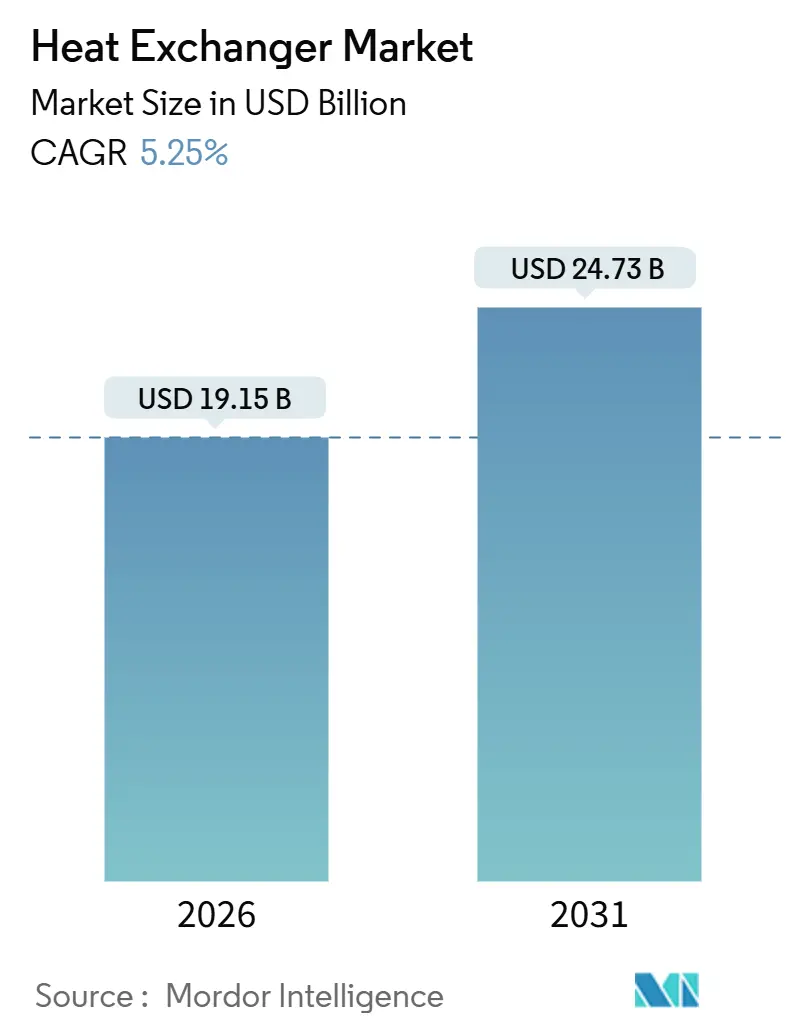

열교환기 시장은 2026년 191.5억 달러에서 2031년 247.3억 달러 규모로 성장할 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 5.25%를 기록할 전망입니다. 이러한 성장은 정유 공정 최적화, 수소 압축, LNG 액화, 지역 냉난방 네트워크, 하이퍼스케일 데이터센터 액체 냉각 프로젝트 등 열 관리 장비에 대한 수요 증가에 힘입은 것입니다. 특히 물 부족 문제로 인해 핀 튜브 공랭식 장치의 수요가 증가하고 있으며, 담수화 및 사워 가스 처리와 같은 부식성 매체 환경에서는 스테인리스 스틸 및 특수 합금 설계가 중요해지고 있습니다.

기술 발전 또한 시장 성장을 견인하고 있습니다. 디지털 트윈 배포, 조립식 스키드 모듈, 인쇄 회로 기술은 납기 주기를 최대 40% 단축하여 엔지니어링, 조달 및 건설(EPC) 기업의 프로젝트 일정을 단축하는 데 기여하고 있습니다. 또한, Alfa Laval의 Aalborg Industries 인수, Chart Industries의 Howden 인수와 같은 주요 공급업체 간의 통합은 턴키 에너지 전환 패키지 제공을 목표로 시장 경쟁을 심화시키고 있습니다.

주요 시장 지표 (2026-2031)

* 조사 기간: 2021년 – 2031년

* 시장 규모 (2026년): 191.5억 달러

* 시장 규모 (2031년): 247.3억 달러

* 성장률 (2026-2031): 5.25% CAGR

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 유럽

* 시장 집중도: 중간

글로벌 열교환기 시장 동향 및 통찰력

성장 동인 (Drivers)

* LNG 액화 프로젝트 증가: 카타르의 North Field 확장, 미국의 Golden Pass 및 Plaquemines, 텍사스의 Rio Grande 등 글로벌 LNG 투자 확대는 나선형 및 플레이트 핀 극저온 장치에 대한 15억 달러 이상의 수주 잔고를 형성하고 있습니다. 이 장비들은 API 660 및 ASME Division 2 표준을 충족하고 -160°C 서비스를 처리하며 16개월 이내에 납품되어야 합니다.

* GCC 및 동남아시아 지역 냉난방 확장: 두바이 Empower 네트워크(2025년 241,000 냉동톤 초과)와 싱가포르 Marina Bay(203,000 냉동톤)는 가스켓 플레이트 열교환기를 사용하여 냉동톤당 0.6kW 미만으로 전력 소비를 절감하고 있습니다. 높은 용존 고형물을 포함하는 지열 루프에는 티타늄 플레이트가 사용되어 플레이트 수명을 25년으로 연장합니다.

* 수소 시범 플랜트의 인쇄 회로 열교환기 채택: Alfa Laval의 HyBloc 플랫폼은 1,250 bar 및 -253°C 등급으로 수소 충전소에서 신속한 수소 예냉을 가능하게 합니다. EU의 H2UpScale 프로젝트와 미국 Hydrogen Shot 이니셔티브는 인쇄 회로가 전해조 효율을 65%에서 75%로 높이는 방법을 보여줍니다.

* EU 산업용 보일러 의무 업그레이드: 개정된 EU 배출 제한은 질소산화물 배출량을 100 mg/Nm³로 줄이도록 의무화하여 이코노마이저 개조를 촉진하고 있습니다. BASF는 10억 유로를 투자하여 응축 열교환기를 추가, 천연가스 사용량을 15% 줄이고 24개월 미만의 투자 회수 기간을 달성했습니다.

* SMR(소형 모듈형 원자로) 도입: 소형 안전 등급 열교환기 수요 증가.

* 데이터센터 액체 냉각 채택: 마이크로 채널 열교환기 수요 가속화.

제약 요인 (Restraints)

* 니켈 및 티타늄 가격 변동성: 2024년 니켈은 연중 30%, 티타늄 스펀지는 15-20%의 가격 변동을 겪어 스테인리스 스틸 304 플레이트 비용을 12-18% 상승시키고 특수 합금 납기를 36주로 연장했습니다. EPC 계약에서 가격 인상 통과 임계치가 5%에서 3%로 낮아져 공급업체 마진이 압박받고 있습니다.

* 바이오 공정 오염 문제: 셀룰로스 에탄올 전처리 열교환기는 리그닌 침전으로 인해 72-96시간마다 청소가 필요하며, 이로 인해 열전달 계수가 최대 40% 감소합니다. 바이오디젤 루프의 설탕 캐러멜화는 가성 소다 세척을 유발하여 가스켓 수명을 3년으로 단축시킵니다.

* EPC의 12주 납기 요구: 주문 제작 설계(engineered-to-order designs)의 채택을 제한합니다.

* 발전소 직접 공랭식 시스템: 공랭식 열교환기 시장을 잠식할 수 있습니다.

세그먼트 분석

* 유형별:

* 쉘앤튜브(Shell-and-tube) 장치: 2025년 매출 점유율 35.4%로 가장 큰 비중을 차지했습니다. 고압 석유화학 서비스에 필수적인 ASME 인증으로 인해 그 입지를 유지하고 있습니다.

* 공랭식(Air-cooled) 제품: 2031년까지 6.6%의 CAGR로 전체 열교환기 시장 성장률보다 1%p 높은 가장 빠른 성장이 예상됩니다. 사막 정유 공장 및 LNG 트레인에서 물 사용량 절감 필요성이 커지면서 수요가 증가하고 있으며, 2031년까지 97억 달러 규모에 이를 것으로 전망됩니다.

* 플레이트앤프레임(Plate-and-frame) 변형: 지역 냉난방 분야에서 성장세를 보이고 있습니다.

* 인쇄 회로(Printed-circuit) 장비: 2% 미만의 점유율에도 불구하고 200 bar 이상에서 작동하는 수소 스테이션에서 지배적인 위치를 차지하고 있습니다.

* 재료별:

* 스테인리스 스틸(Stainless steel): 2025년 열교환기 시장 점유율의 30.5%를 차지했습니다. 식품 및 음료 위생 표준과 중간 정도의 염화물을 처리하는 듀플렉스 등급에 의해 수요가 유지됩니다.

* 특수 합금(Exotic alloys): 2031년까지 7.0%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 수소 압축기, 해양 사워 가스 시설, 담수화 플랜트에서 높은 내공식성을 가진 티타늄 Grade 2 또는 니켈 합금이 필요하기 때문입니다. 2031년까지 특수 합금의 시장 점유율은 18%까지 상승할 수 있습니다.

* 탄소강(Carbon steel): 저부식 환경에서 사용되지만, 탈탄소화로 인해 작동 온도가 400°C를 초과하면서 입지를 잃고 있습니다.

* 유동 배열별:

* 대향류(Counter-current) 설계: 2025년 열교환기 시장 규모의 65.1%를 차지했습니다. 우수한 대수 평균 온도차(log-mean-temperature difference)로 원유 예열 및 급수 응용 분야에서 열 회수를 극대화합니다.

* 교차류(Cross-flow) 설계: 2031년까지 6.7%의 CAGR로 성장할 것으로 예상됩니다. 소형 모듈형 원자로가 냉각 풀에 잠긴 수직 교차류 번들에 의존하는 수동 안전 시스템을 채택하고, LNG 플레이트 핀 스키드 및 데이터센터 후면 도어 열교환기 등에서 수요가 증가하고 있습니다. 2031년까지 교차류 장치의 시장 규모는 48억 달러를 넘어설 수 있습니다.

* 최종 사용자 산업별:

* 화학 및 석유화학(Chemical and petrochemical) 시설: 2025년 매출의 30.2%를 차지했으며, 2031년까지 5.9%의 CAGR로 가장 빠르게 성장할 것입니다. 아시아 태평양 에틸렌 크래커 및 유럽 재생 디젤 개조 프로젝트가 성장을 뒷받침합니다.

* 석유 및 가스(Oil and gas): 약 24%의 점유율을 유지하며, LNG 수출 터미널의 대형 극저온 번들이 주요 수요처입니다.

* 식품 및 음료(Food and beverage) 산업: 3-A 위생 표준을 준수하는 플레이트 장치를 사용합니다.

* 원자력 프로젝트 및 고성능 컴퓨팅 센터: 특수 인쇄 회로 또는 마이크로 채널 장비를 추가하고 있습니다. 이러한 다양한 수직 시장은 열교환기 시장을 다각화하여 단일 부문 침체에 대한 완충 역할을 합니다.

지역 분석

* 아시아 태평양: 2026년부터 2031년까지 6.5%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 중국의 4천만 톤/년 정유 프로젝트, 인도의 HPCL Barmer 업그레이드, 아세안 석유화학 투자가 성장을 주도합니다. 2031년까지 아시아 태평양 열교환기 시장 규모는 102억 달러에 이를 수 있습니다.

* 유럽: 2025년 33.0%의 점유율로 가장 큰 시장을 유지했습니다. 엄격한 에너지 효율 지침과 스칸디나비아 지역의 지역 냉난방 성장이 주요 요인입니다. BASF Ludwigshafen과 같은 개조 프로그램은 연료를 15% 절감하는 응축 열회수 번들을 배포하고 있으며, EU 그린 딜 목표는 스테인리스 및 특수 합금 장치에 대한 수요를 더욱 강화합니다.

* 북미: 매출의 약 22%를 기여하며, LNG 터미널, SMR 시범 프로젝트, 버지니아 및 애리조나의 데이터센터 회랑이 수주를 견인하고 있습니다.

* 중동 및 아프리카: 가스 처리 및 담수화에 공랭식 열교환기에 의존합니다.

* 남미: 브라질과 아르헨티나의 정유 공장 현대화에 중점을 두어 저탄소 연료 규정을 충족하고 있습니다.

경쟁 환경

열교환기 시장은 중간 정도의 파편화가 특징이며, 상위 5개 업체가 2025년 글로벌 매출의 약 35%를 차지했습니다. Alfa Laval은 Aalborg Industries를 인수하여 해양 보일러 전문 지식과 니켈 노출을 헤지하는 자체 튜브 공급망을 확보했습니다. Chart Industries는 극저온 열교환기와 Howden 압축 기술을 결합하여 통합 수소 액화 스키드 시장에서 입지를 강화했습니다. Danfoss, SPX Flow, GEA는 사업 매각 후 플레이트앤프레임 및 산업 공정 장치 중심으로 포트폴리오를 재편했습니다.

신규 진입업체들은 적층 제조(additive manufacturing)를 활용하여 25% 더 높은 열전달률과 40%의 무게 절감 효과를 제공하는 최적화된 코어를 개발하고 있습니다. 디지털 트윈 및 IoT 예측 유지보수 스위트는 서비스 수익 흐름을 창출하여 전환 비용을 높이고 있습니다. 원자력 분야의 ASME Section III 및 수소 분야의 ISO 19880-1과 같은 인증 장벽은 엄격한 품질 시스템을 갖춘 기존 업체에 유리하게 작용하여 새로운 경쟁을 늦추고 있습니다.

지역 제조업체들은 납기 및 가격 경쟁을 벌이고 있지만, EPC 고객이 12주 납기를 요구하면서 마진 침식 위험에 직면해 있습니다. 공급업체들은 맞춤형 고마진 프로젝트를 희생하면서도 표준화된 카탈로그와 재고 원자재를 통해 대응하고 있습니다. Kelvion-Modine 데이터센터 모듈과 같은 전략적 파트너십은 기업들이 성장 틈새시장을 추구하는 방식을 보여줍니다.

주요 산업 리더:

* Alfa Laval AB

* Kelvion Holding GmbH

* Danfoss A/S

* GEA Group AG

* SPX Flow Inc.

최근 산업 동향

* 2025년 10월: Shenshi는 FGSS(Fuel Gas Supply System) 부문에 맞춰진 PCHE-LNG 열교환기를 공개했습니다. 이 제품은 높은 소형화, 효율적인 열전달, 우수한 동결 방지 특성을 자랑하며 공간이 제한된 해양 선박에 이상적입니다.

* 2025년 9월: 열교환기 선두 기업인 Alfa Laval과 Aalborg CSP의 협력사인 Alfa Laval Aalborg Header-Coil A/S는 에너지 저장 분야의 첫 제품을 공개했습니다. 이 헤더 코일 열교환기는 대규모 열에너지 저장 시스템에 맞춰져 있으며, 높은 열효율, 소형 디자인, 순환 작동 조건에서 뛰어난 신뢰성을 자랑합니다.

* 2025년 7월: Southwest Research Institute (SwRI)는 항공우주 및 고성능 애플리케이션을 위해 특별히 설계된 메가와트급 열교환기 테스트 시설을 공개했습니다. 이는 차세대 열교환기의 검증 및 성능 테스트 역량을 강화하는 조치입니다.

* 2025년 4월: Alfa Laval은 TS25 세미 용접 열교환기를 공개했습니다. 이 제품은 수소와 같은 청정 에너지부터 중공업 공정까지 다양한 분야에서 에너지 효율을 높이도록 설계되었습니다. 내구성 있는 용접 설계와 가스켓 기능을 결합하여 우수한 밀봉, 소형화, 고성능을 제공합니다.

본 보고서는 전 세계 열교환기 시장에 대한 심층 분석을 제공합니다. 열교환기는 두 유체 간의 열 전달을 목적으로 하는 신규 제조 장비를 의미하며, 쉘앤튜브, 판형(가스켓, 브레이징, 용접), 공랭식, 재생식, 인쇄회로형 등 다양한 유형을 포함합니다. 본 연구는 공정 산업, 발전소, HVAC 설비 및 지역 에너지 시스템으로의 출하량을 공장 출고가 기준으로 평가하며, 애프터마켓 부품이나 특정 차량용 마이크로채널 장치 등은 범위에서 제외합니다.

연구 방법론은 1차 및 2차 조사를 결합하여 신뢰성을 확보했습니다. 1차 조사는 북미, 유럽, 아시아 태평양, 중동 지역의 플랜트 엔지니어, EPC 계약자, OEM 영업 관리자 및 지역 유통업체와의 인터뷰를 통해 이루어졌습니다. 2차 조사는 국제 에너지 기구(IEA), 유로스타트(Eurostat), UN 콤트레이드(UN Comtrade) 등 공개 데이터셋과 무역 단체 백서, 특허 출원, 기업 공시 자료 등을 활용했습니다. 시장 규모 및 예측은 산업 고정 자본 형성, 신규 발전 용량, 지역 냉난방 구축, 화학 생산 지수 등을 기반으로 하는 하향식 수요 풀 모델을 사용하며, 공급업체 출하량 및 평균 판매 가격에 대한 상향식 검증을 거쳐 2030년까지의 물량을 예측합니다. 데이터는 매년 갱신되며, 주요 시장 변화 발생 시 수시로 업데이트됩니다.

시장 성장을 견인하는 주요 요인으로는 LNG 액화 프로젝트 증가에 따른 극저온 열교환기 수요 증대, GCC 및 동남아시아 지역의 지역 냉난방 확장으로 인한 판형 열교환기 판매 증가, 수소 파일럿 플랜트의 200bar 서비스용 인쇄회로형 열교환기 채택, EU 산업용 보일러 의무 업그레이드로 인한 튜브 번들 교체 수요, 소형 모듈형 원자로(SMR) 도입에 따른 소형 안전 등급 열교환기 필요성, 데이터센터 액체 냉각 시스템 확산에 따른 마이크로채널 열교환기 채택 가속화 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 니켈 및 티타늄 가격 변동성으로 인한 내식성 장치 비용 상승, 바이오 공정의 오염 문제로 인한 바이오 정유소에서의 채택 제한, EPC 업체의 12주 리드 타임 요구로 인한 맞춤형 설계 제약, 발전소의 직접 공랭식 시스템 도입으로 인한 공랭식 열교환기 시장 잠식 등이 있습니다.

열교환기 시장은 유형, 재료, 유동 배열, 최종 사용 산업 및 지역별로 세분화되어 분석됩니다. 주요 유형으로는 쉘앤튜브, 판형, 공랭식(2026-2031년 CAGR 6.6%로 가장 빠른 성장 예상), 재생식, 인쇄회로형 등이 있습니다. 재료는 스테인리스 스틸, 탄소강, 비철금속, 특수 합금(수소 압축, 담수화, 해양 가스 프로젝트에서 부식 방지용 티타늄 및 니켈 합금 수요 증가), 폴리머 및 복합재료로 구분됩니다. 최종 사용 산업은 석유 및 가스, 화학 및 석유화학, 발전(원자력 포함), 식음료, 펄프 및 제지, 수처리 및 폐수 처리, 기타 산업(자동차, 운송, 야금, 광업, HVACR, 제약 및 생명공학)을 포함합니다. 지역별로는 북미, 유럽, 아시아 태평양(정유 및 석유화학 메가 프로젝트에 힘입어 2031년까지 CAGR 6.5%로 가장 높은 성장률 예상), 남미, 중동 및 아프리카로 분류됩니다. 전 세계 열교환기 시장은 2031년까지 247억 3천만 달러에 이를 것으로 전망됩니다.

경쟁 환경 분석은 시장 집중도, M&A, 파트너십과 같은 전략적 움직임, 주요 기업의 시장 점유율 분석을 포함합니다. Alfa Laval AB, Kelvion Holding GmbH, Danfoss A/S, GEA Group AG 등 24개 주요 기업의 프로필이 제시되어 있습니다. 공급업체들은 EPC의 짧은 리드 타임 요구에 대응하기 위해 원자재 재고 확보, 디지털 트윈 활용, 표준화된 스키드 장착형 장치 제공 등의 전략을 사용하고 있습니다.

보고서는 시장의 미개척 영역과 충족되지 않은 요구 사항을 평가하여 미래 성장 기회를 제시합니다. 특히 수소 파일럿 플랜트 및 소형 모듈형 원자로(SMR)에서 요구되는 소형 고압 장치에 대한 인쇄회로형 열교환기 기술의 채택이 중요한 기회로 부각됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 LNG 액화 프로젝트 증가로 극저온 열교환기 수요 증대

- 4.2.2 GCC 및 동남아시아의 지역 냉방 확장으로 판형 열교환기 판매 증가

- 4.2.3 수소 파일럿 플랜트에서 200bar 서비스용 인쇄회로 열교환기 채택

- 4.2.4 EU 산업용 보일러 의무 업그레이드로 개조 튜브 번들 촉진

- 4.2.5 SMR(소형 모듈형 원자로) 도입으로 소형 안전 등급 열교환기 필요

- 4.2.6 데이터 센터 액체 냉각 채택 증가로 마이크로 채널 도입 가속화

- 4.3 시장 제약

- 4.3.1 니켈 및 티타늄 가격 변동성으로 내식성 장치 가격 상승

- 4.3.2 바이오 공정 오염 문제로 바이오 정유 공장 채택 제한

- 4.3.3 EPC의 12주 리드 타임 요구로 주문 제작 설계 제한

- 4.3.4 발전소의 직접 공기 냉각으로 공랭식 열교환기 시장 잠식

- 4.4 공급망 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 유형별

- 5.1.1 쉘 앤 튜브

- 5.1.2 판형 (가스켓 판형, 브레이징 판형, 용접 판형)

- 5.1.3 공랭식 (핀 앤 튜브, 판형 핀, 마이크로 채널)

- 5.1.4 재생식 (로터리 및 판형)

- 5.1.5 인쇄 회로

- 5.1.6 기타 (이중관, 나선형, 동축)

- 5.2 재료별

- 5.2.1 스테인리스 스틸

- 5.2.2 탄소강

- 5.2.3 비철금속 (구리, 알루미늄)

- 5.2.4 특수 합금 (티타늄, 니켈, 하스텔로이)

- 5.2.5 폴리머 및 복합재 (PTFE, 흑연, 세라믹)

- 5.3 유동 배열별

- 5.3.1 역류

- 5.3.2 병렬

- 5.3.3 교차 흐름

- 5.3.4 하이브리드/다중 통과

- 5.4 최종 사용 산업별

- 5.4.1 석유 및 가스

- 5.4.2 화학 및 석유화학

- 5.4.3 발전 (원자력 포함)

- 5.4.4 식음료

- 5.4.5 펄프 및 제지

- 5.4.6 상하수 처리

- 5.4.7 기타 산업 (자동차 및 운송, 야금, 광업, HVACR, 제약 및 생명공학)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 북유럽 국가

- 5.5.2.7 러시아

- 5.5.2.8 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 아세안 국가

- 5.5.3.6 호주

- 5.5.3.7 아시아 태평양 기타 지역

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 칠레

- 5.5.4.4 콜롬비아

- 5.5.4.5 남미 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 남아프리카

- 5.5.5.4 이집트

- 5.5.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Alfa Laval AB

- 6.4.2 Kelvion Holding GmbH

- 6.4.3 Danfoss A/S

- 6.4.4 SPX Flow Inc.

- 6.4.5 GEA Group AG

- 6.4.6 Hisaka Works Ltd.

- 6.4.7 Xylem Inc.

- 6.4.8 Thermax Ltd.

- 6.4.9 Mersen SA

- 6.4.10 API Heat Transfer Inc.

- 6.4.11 GE Vernova Inc.

- 6.4.12 Barriquand Technologies Thermiques SAS

- 6.4.13 Koch Heat Transfer Company LP

- 6.4.14 SWEP International AB

- 6.4.15 Heatric

- 6.4.16 Kobelco Steel Ltd.

- 6.4.17 Accessen Group

- 6.4.18 Funke WärmeaustauscherGmbH

- 6.4.19 Tranter Inc.

- 6.4.20 HRS Heat Exchangers Ltd.

- 6.4.21 Hamon Thermal Europe SA

- 6.4.22 Graham Corporation

- 6.4.23 United Heat Transfer Ltd.

- 6.4.24 KRN Heat Exchanger & Refrigeration Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

열교환기는 두 개 이상의 유체, 즉 액체 또는 기체 사이에서 열에너지를 효율적으로 교환하는 장치를 의미합니다. 이 장치는 서로 다른 온도를 가진 유체들이 직접 섞이지 않으면서 고체 벽을 통해 열을 전달하는 원리를 기반으로 하며, 산업 전반에 걸쳐 에너지 효율을 높이고 공정 온도를 제어하는 데 필수적인 역할을 수행합니다. 열교환기의 핵심 기능은 한 유체의 열을 다른 유체로 이동시켜 가열, 냉각, 응축, 증발 등 다양한 열적 변화를 유도하는 것입니다.

열교환기는 그 구조와 작동 방식에 따라 여러 종류로 분류됩니다. 가장 대표적인 유형으로는 쉘앤튜브 열교환기가 있습니다. 이는 원통형 쉘 내부에 다수의 튜브가 배열된 형태로, 고온 및 고압 환경에 강하며 견고하여 석유화학, 발전소 등 중공업 분야에서 널리 사용됩니다. 다음으로 판형 열교환기는 얇은 금속판들을 여러 장 겹쳐서 유체가 흐르는 통로를 형성하며, 높은 열전달 효율과 컴팩트한 설계, 그리고 분해 및 세척이 용이하다는 장점으로 HVAC, 식품 및 음료 산업 등에서 각광받고 있습니다. 이중관 열교환기는 가장 간단한 형태로, 두 개의 동심원 파이프를 통해 유체가 흐르며 소규모 유량이나 높은 점성 유체에 적합합니다. 또한, 공기 등 기체 유체와의 열교환에 주로 사용되는 핀튜브 열교환기는 튜브 표면에 핀을 부착하여 열전달 면적을 극대화한 것이 특징입니다. 나선형 열교환기는 두 개의 긴 금속판을 나선형으로 감아 제작되며, 점성 유체나 슬러리 처리, 비대칭 유량 조건에서 효과적이며 자가 세척 효과도 기대할 수 있습니다. 유체의 흐름 방향에 따라서는 병류, 대향류, 직교류 방식으로 구분되며, 이 중 대향류 방식이 가장 높은 열교환 효율을 제공합니다.

열교환기는 그 활용 범위가 매우 광범위합니다. 화학 및 석유화학 산업에서는 반응열 제거, 제품의 가열 및 냉각, 증류 공정 등에 필수적으로 사용됩니다. 발전 산업에서는 보일러, 응축기, 급수 가열기, 터빈 오일 쿨러 등 핵심 설비로 기능하며, HVAC(공조) 및 냉동 산업에서는 에어컨, 냉장고, 히트펌프의 증발기 및 응축기로서 실내 온도 조절과 식품 보존에 기여합니다. 식품 및 음료 산업에서는 살균, 냉각, 가열 공정에 활용되어 제품의 품질과 안전성을 확보하며, 자동차 산업에서는 엔진의 라디에이터와 오일 쿨러로 엔진 과열을 방지합니다. 선박 및 해양 산업에서도 엔진 냉각 및 윤활유 냉각에 사용되며, 최근에는 태양열, 지열, 폐열 회수 시스템과 같은 신재생 에너지 분야와 데이터 센터의 서버 냉각 등 다양한 첨단 분야에서도 그 중요성이 더욱 커지고 있습니다.

열교환기 기술은 다양한 관련 기술들과 융합하며 발전하고 있습니다. 열전달 효율을 극대화하기 위한 핀(fin) 부착, 튜브 표면 개질, 난류 유도 장치 삽입 등 열전달 촉진 기술이 지속적으로 개발되고 있습니다. 또한, 부식 방지, 고온/고압 내구성, 경량화 및 전도성 향상을 위한 티타늄, 스테인리스 스틸, 특수 합금 등 신소재 개발이 활발히 이루어지고 있습니다. 전산 유체 역학(CFD)을 활용한 유동 해석은 열교환기의 설계 최적화와 성능 예측에 필수적인 도구로 자리 잡았으며, 스마트 센서 및 제어 시스템은 실시간 모니터링과 자동 제어를 통해 열교환기의 효율을 최적화하고 예측 유지보수를 가능하게 합니다. 최근에는 적층 제조(3D 프린팅) 기술을 활용하여 복잡한 형상의 열교환기를 제작하고 맞춤형 설계 및 경량화를 구현하려는 시도도 이루어지고 있습니다. 오염(Fouling)은 열교환기 성능 저하의 주요 원인이므로, 표면 코팅, 자가 세척 시스템, 화학적 처리 등 오염 방지 기술 또한 중요한 연구 분야입니다.

열교환기 시장은 에너지 효율성 증대 요구, 환경 규제 강화, 산업 생산 증가, 그리고 신재생 에너지 투자 확대에 힘입어 지속적으로 성장하고 있습니다. 특히 폐열 회수 및 탄소 배출 저감에 대한 전 세계적인 관심이 높아지면서 고효율 열교환기 수요가 급증하는 추세입니다. 시장의 주요 트렌드로는 에너지 절감 및 운영 비용 감소를 위한 고효율화, 공간 제약 및 운송 효율성을 고려한 소형화 및 경량화, 폐열 회수 시스템 및 저탄소 공정 적용 확대를 통한 친환경성 강화가 있습니다. 또한, IoT 기반의 모니터링 및 예측 유지보수 시스템 도입을 통한 스마트화와 특정 산업 및 공정 요구사항에 맞는 맞춤형 솔루션 제공이 중요한 경쟁 요소로 부상하고 있습니다. 이러한 변화 속에서 글로벌 및 지역 기업 간의 기술 경쟁은 더욱 심화되고 있습니다.

미래 열교환기 시장은 에너지 효율 및 환경 규제 강화 추세에 따라 지속적인 성장이 예상됩니다. 인공지능(AI), 빅데이터, 사물 인터넷(IoT) 기술과의 융합을 통해 지능형 열교환기가 개발되어 실시간으로 최적의 성능을 유지하고 고장을 예측하는 방향으로 발전할 것입니다. 또한, 극한 환경에 대응하고 효율을 극대화하기 위한 혁신적인 신소재 및 신공정 기술 도입이 가속화될 것입니다. 설치 및 유지보수의 용이성을 높이기 위한 모듈화 및 표준화 노력도 지속될 것으로 보입니다. 특히, 수소 경제, CCUS(탄소 포집, 활용 및 저장) 등 미래 에너지 시스템의 핵심 요소로서 열교환기의 역할이 더욱 증대될 것이며, 분산형 에너지 시스템의 확산과 함께 소규모, 고효율 열교환기의 중요성 또한 부각될 것으로 전망됩니다. 열교환기는 지속 가능한 에너지 시스템 구축과 산업 발전에 기여하는 핵심 기술로서 그 중요성이 더욱 커질 것입니다.