❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

HVDC 송전 시스템 시장 개요 및 전망 (2026-2031)

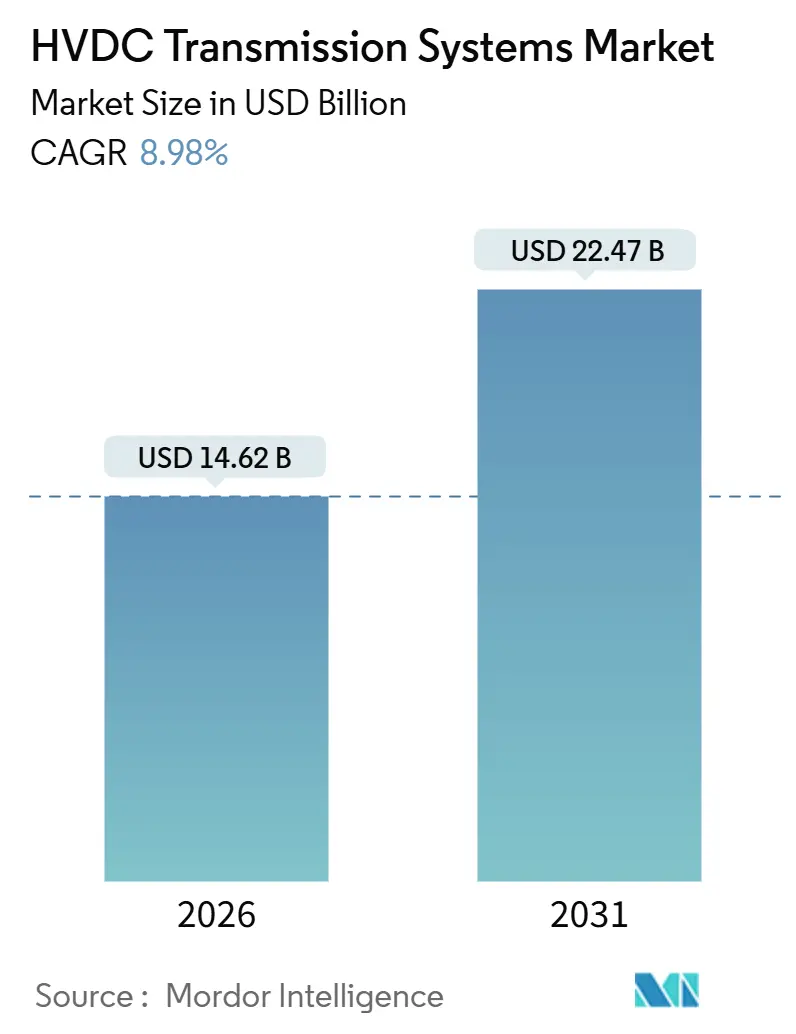

HVDC 송전 시스템 시장은 2026년 146억 2천만 달러에서 2031년 224억 7천만 달러 규모로 성장할 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 8.98%를 기록할 전망입니다. 아시아 태평양 지역이 가장 빠르게 성장하는 동시에 가장 큰 시장으로 자리매김할 것으로 보이며, 시장 집중도는 중간 수준입니다.

이 시장은 송전 유형(해저, 가공, 지하), 구성 요소(변환소, 송전 매체 및 기타), 전압 등급(400kV 이하, 400~800kV, 800kV 초과), 그리고 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화됩니다.

시장 분석 – 성장 동력

HVDC 송전 시스템 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

1. 재생에너지 발전 통합 증가: 변동성이 큰 재생에너지 발전량이 지역 부하 흡수 능력을 초과함에 따라, 전력 회사들은 HVDC 회랑을 구축하여 전력 제약을 완화하고 있습니다. 중국의 사막 기지에서 생산되는 120GW의 풍력 및 태양광 발전량 중 30% 미만이 현지에서 소비되며, ±800kV 간쑤-저장(Gansu–Zhejiang) 링크는 2,383km에 걸쳐 8GW를 3.2%의 손실률로 전송하고 있습니다. 이는 750kV AC 경로의 절반 수준입니다. 해상 풍력 분야에서는 VSC(Voltage-Source Converter) 플랫폼이 AC 송전이 비경제적인 해안에서 40km 이상 떨어진 곳으로 전력을 전송하며, 3,600MW 도거 뱅크(Dogger Bank) 프로젝트가 이 모델을 입증했습니다. 영국, 인도, 독일은 5GW 이상의 재생에너지 구역에 HVDC를 의무화하여 신규 프로젝트 승인을 가속화하고 있습니다. 또한, 국가 규제 기관들은 50밀리초 이내에 전력을 조절할 수 있는 MMC(Modular Multilevel Converter) 변환기를 선호하며 합성 관성(synthetic inertia) 제공을 요구하고 있습니다. 이러한 요인들이 2031년까지 HVDC 송전 시스템 시장의 가장 큰 성장 동력이 될 것입니다.

2. 노후화된 전력망 및 T&D 재투자 주기: 북미와 유럽의 전력 회사들은 1960년대 AC 송전선을 HVDC로 교체하여 기존 송전선로의 용량을 두 배로 늘리고 있습니다. 미국 에너지부는 2025년에 혼잡한 345kV 연계선을 우회하는 HVDC 회랑에 25억 달러를 배정했습니다. 독일의 주트링크(SuedLink) 프로젝트는 가공 AC에서 지하 ±525kV HVDC로 재조정되어 15년간의 지역 반대를 해소하고 2028년 가동을 확정했습니다. 브라질의 푸르나스(Furnas)는 리오 마데이라(Rio Madeira) 바이폴에 MMC를 추가하여 새로운 도체 없이도 전송 용량을 1GW 증대시켰습니다. 변환소 비용이 GW당 1억 5천만~3억 달러에 달하지만, 이는 환경 검토에 오랜 시간이 걸리는 더 비싼 병렬 AC 건설을 지연시키는 효과가 있습니다. 결과적으로, 재투자 주기는 향후 최소 10년간 HVDC 송전 시스템 시장을 지탱할 것입니다.

3. 장거리, 고용량 상호 연결의 필요성: 가공 송전선이 600km를 초과하거나 해저 경로가 50km를 초과할 경우 HVDC가 경제적으로 유리합니다. 중국의 바이허탄-장쑤(Baihetan–Jiangsu) ±8000kV UHVDC 프로젝트는 2,000km 이상 떨어진 수력 발전소에서 동부 해안의 부하 중심지로 전력을 전송합니다. 이러한 장거리 송전은 전력 손실을 최소화하고 안정성을 높이는 데 HVDC가 필수적임을 보여줍니다. 특히 재생 에너지원의 원격 위치와 대규모 전력망 간의 연결이 중요해지면서, HVDC는 전력망의 효율성과 신뢰성을 향상시키는 핵심 기술로 부상하고 있습니다. 또한, 국가 간 또는 지역 간 전력망 연동을 통해 전력 거래를 활성화하고, 특정 지역의 전력 부족 문제를 해결하는 데에도 HVDC가 중요한 역할을 합니다.

4. 전력망 안정성 및 제어: HVDC 시스템은 AC 시스템과 독립적으로 전력을 제어할 수 있어 전력망의 안정성을 크게 향상시킵니다. AC 시스템의 고장이나 불안정성이 HVDC 링크를 통해 전파되는 것을 방지하며, 이는 전체 전력망의 신뢰성을 높이는 데 기여합니다. HVDC는 또한 AC 시스템의 주파수와 전압을 독립적으로 제어할 수 있는 기능을 제공하여, 전력망 운영자가 부하 변동이나 발전량 변화에 더욱 유연하게 대응할 수 있도록 돕습니다. 예를 들어, 대규모 재생 에너지원의 간헐적인 특성으로 인한 전력 변동성을 완화하고, 전력망에 안정적인 전력 공급을 보장하는 데 효과적입니다. 이러한 제어 능력은 전력망의 복원력을 강화하고, 대규모 정전 사태의 위험을 줄이는 데 필수적입니다.

5. 재생 에너지 통합: 풍력, 태양광과 같은 재생 에너지원은 종종 인구 밀집 지역에서 멀리 떨어진 곳에 위치합니다. HVDC는 이러한 원격 발전원에서 생산된 대규모 전력을 손실 없이 효율적으로 부하 중심지로 전송하는 데 가장 적합한 기술입니다. 해상 풍력 발전 단지의 경우, HVDC 해저 케이블은 AC 케이블보다 훨씬 긴 거리를 효율적으로 전력을 전송할 수 있으며, 이는 해상 풍력 프로젝트의 경제성을 높이는 데 기여합니다. 또한, HVDC는 서로 다른 AC 전력망(예: 주파수가 다른 전력망)을 연결하여 재생 에너지의 잉여 전력을 다른 지역으로 전송함으로써, 재생 에너지의 활용도를 극대화하고 전력망의 탄력성을 높일 수 있습니다. 이는 전 세계적으로 탄소 중립 목표 달성을 위한 핵심적인 요소로 인식되고 있습니다.

결론적으로, HVDC 송전 시스템 시장은 노후화된 인프라의 재투자, 장거리 및 고용량 상호 연결의 필요성, 전력망 안정성 및 제어 능력, 그리고 재생 에너지 통합이라는 강력한 동인에 의해 지속적으로 성장할 것입니다. 이러한 요인들은 HVDC 기술이 현대 전력 시스템의 필수적인 부분으로 자리매김하고 있음을 명확히 보여줍니다.

본 보고서는 고전압 직류(HVDC) 송전 시스템 시장에 대한 포괄적인 분석을 제공합니다. HVDC 시스템은 직류를 사용하여 장거리 대용량 전력을 전송하며, 교류(AC) 시스템 대비 낮은 손실과 경제성을 특징으로 합니다. 또한, 주파수 및 특성이 상이한 전력망을 효율적으로 연계하는 데 중요한 역할을 합니다.

시장 규모는 2026년 146.2억 달러를 기록했으며, 2031년까지 연평균 8.98% 성장하여 224.7억 달러에 이를 것으로 전망됩니다.

본 보고서는 시장을 송전 유형(해저, 가공, 지중), 구성 요소(변환소, 송전 매체/케이블, 기타), 전압 등급(400kV 이하, 400-800kV, 800kV 초과), 그리고 지역(북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다. 각 세그먼트별 시장 규모 및 예측은 가치(USD)를 기준으로 산정됩니다.

주요 시장 동력으로는 재생에너지 발전(특히 해상풍력)의 통합 증가, 노후화된 전력망 및 송배전(T&D) 재투자 주기, 장거리 고용량 연계의 필요성, 해양 석유 및 가스 자산의 전력화, 다중 공급업체 해상풍력 HVDC 허브 구축, 그리고 방어 핵심 도서 지역 전력 회랑 등이 시장 성장을 견인하고 있습니다.

반면, 주요 시장 제약 요인으로는 높은 초기 자본 투자 및 인허가 문제, 분산형 및 계량기 후단 발전의 성장, XLPE/MI HVDC 케이블 코어의 전 세계적인 부족, 그리고 다중 공급업체 MT-HVDC 시스템의 상호 운용성 표준 부재 등이 시장 확장에 도전 과제로 작용하고 있습니다.

주요 시장 분석 결과는 다음과 같습니다.

* 송전 유형별: 가공 송전 회랑이 2025년 시장 점유율 55.1%로 가장 큰 비중을 차지하며, 이는 육상 장거리 노선에서 낮은 킬로미터당 비용 때문입니다. 해상풍력과 연계된 해저 송전 방식은 2026년부터 2031년까지 연평균 11.3%로 가장 빠르게 성장할 것으로 예상됩니다.

* 구성 요소별: 변환소는 가장 큰 수익 기여 요소로, VSC(전압형 컨버터) 용량 1기가와트당 수백 개의 전력 전자 모듈이 필요하며, 이는 기가와트당 1.5억~3억 달러의 변환소 비용을 발생시킵니다.

* 지역별: 아시아-태평양 지역은 중국의 초고압 회랑과 인도의 녹색 에너지 회랑에 힘입어 2031년까지 연평균 9.9%의 가장 강력한 성장세를 보일 것으로 전망됩니다.

경쟁 환경 분석은 시장 집중도, 전략적 움직임(M&A, 파트너십, PPA), 주요 기업의 시장 점유율 분석을 포함합니다. ABB(Hitachi Energy), Siemens Energy, GE Vernova, Mitsubishi Electric, Prysmian Group, Nexans, LS Cable & System 등 주요 글로벌 및 지역 기업들의 프로필이 상세히 다루어집니다.

본 보고서는 또한 공급망 분석, 규제 환경, 기술 전망, Porter의 5가지 경쟁 요인 분석, 그리고 시장 기회 및 미래 전망을 제시하여 HVDC 송전 시스템 시장에 대한 전반적인 이해를 돕습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 재생 에너지 발전 통합 증가

- 4.2.2 노후화된 전력망 및 송배전 재투자 주기

- 4.2.3 장거리, 고용량 상호 연결의 필요성

- 4.2.4 해상 석유 및 가스 자산의 전력화

- 4.2.5 다중 공급업체 해상 풍력 HVDC 허브

- 4.2.6 국방상 중요한 고립된 전력 회랑

- 4.3 시장 제약

- 4.3.1 높은 초기 자본 및 인허가 문제

- 4.3.2 분산형 및 계량기 후단 발전 증가

- 4.3.3 XLPE/MI HVDC 케이블 코어의 전 세계적 부족

- 4.3.4 다중 공급업체 MT-HVDC를 위한 상호 운용성 표준 부족

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 전송 유형별

- 5.1.1 해저 HVDC 송전 시스템

- 5.1.2 가공 HVDC 송전 시스템

- 5.1.3 지중 HVDC 송전 시스템

- 5.2 구성 요소별

- 5.2.1 변환소

- 5.2.2 전송 매체 (케이블)

- 5.2.3 기타 (제어 및 보호 시스템, 무효 전력 장비, 액세서리)

- 5.3 전압 등급별

- 5.3.1 400 kV 이하

- 5.3.2 400 ~ 800 kV

- 5.3.3 800 kV 초과

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 영국

- 5.4.2.2 독일

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 북유럽 국가

- 5.4.2.6 러시아

- 5.4.2.7 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 일본

- 5.4.3.4 대한민국

- 5.4.3.5 아세안 국가

- 5.4.3.6 호주 및 뉴질랜드

- 5.4.3.7 기타 아시아 태평양

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 콜롬비아

- 5.4.4.4 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 아랍에미리트

- 5.4.5.2 사우디아라비아

- 5.4.5.3 남아프리카 공화국

- 5.4.5.4 이집트

- 5.4.5.5 기타 중동 및 아프리카

- 5.4.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 & 서비스, 최근 개발 포함)

- 6.4.1 ABB Ltd (Hitachi Energy)

- 6.4.2 Siemens Energy AG

- 6.4.3 GE Vernova, Inc.

- 6.4.4 Mitsubishi Electric Corporation

- 6.4.5 Toshiba Corporation

- 6.4.6 Prysmian Group

- 6.4.7 Nexans S.A.

- 6.4.8 NKT A/S

- 6.4.9 Sumitomo Electric Industries

- 6.4.10 LS Cable & System

- 6.4.11 TBEA Co., Ltd.

- 6.4.12 State Grid Corporation of China

- 6.4.13 NR Electric Co., Ltd.

- 6.4.14 Bharat Heavy Electricals Ltd.

- 6.4.15 CHINT Group

- 6.4.16 Trench Group

- 6.4.17 Schneider Electric SE

- 6.4.18 Hyosung Heavy Industries

- 6.4.19 ZTT Group

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

HVDC(High Voltage Direct Current) 송전 시스템은 고전압 직류를 이용하여 전력을 송전하는 기술을 의미합니다. 기존의 교류(AC) 송전 방식과 달리, 발전소에서 생산된 교류 전력을 직류로 변환하여 송전하고, 수전단에서 다시 교류로 변환하여 부하에 공급하는 과정을 거칩니다. 이는 장거리 대용량 전력 송전, 해저 및 지중 케이블 송전, 그리고 서로 다른 주파수나 위상을 가진 교류 계통 간의 연계에 있어 교류 송전 방식이 가지는 한계를 극복하며 효율성과 안정성을 높이는 핵심 기술로 평가받고 있습니다. HVDC 시스템은 주로 변환소(Converter Station)와 직류 송전선로(DC Transmission Line) 또는 케이블로 구성됩니다.

HVDC 시스템은 크게 전류형 HVDC(Line Commutated Converter, LCC)와 전압형 HVDC(Voltage Source Converter, VSC) 두 가지 방식으로 분류됩니다. 전류형 HVDC는 사이리스터(Thyristor)를 주 스위칭 소자로 사용하며, 계통의 전압을 이용하여 전류를 제어하는 방식입니다. 이 방식은 기술 성숙도가 높고 대용량 송전에 유리하며, 전력 손실이 적다는 장점이 있습니다. 그러나 교류 계통의 전압에 의존하여 정류가 이루어지므로, 약한 교류 계통이나 무전원 계통에는 직접 연계하기 어렵고, 무효 전력 보상이 필요하며, 블랙 스타트(Black Start) 기능이 제한적이라는 단점이 있습니다. 주로 장거리 대용량 육상 송전선로나 대륙 간 연계에 활용되어 왔습니다. 반면, 전압형 HVDC는 IGBT(Insulated Gate Bipolar Transistor)와 같은 자려식 스위칭 소자를 사용하여 전압을 제어하는 방식입니다. 이 방식은 능동 전력과 무효 전력을 독립적으로 제어할 수 있어 유연성이 매우 높습니다. 약한 교류 계통이나 무전원 계통에도 연계가 가능하며, 블랙 스타트 기능과 다단자 직류(Multi-Terminal DC, MTDC) 계통 구성이 용이하다는 장점이 있습니다. 또한, 고조파 필터의 크기를 줄일 수 있어 변환소의 설치 면적을 최소화할 수 있습니다. 이러한 특성으로 인해 해상풍력 발전 단지 연계, 도심 지중 송전, 그리고 미래의 직류 배전망 구축에 필수적인 기술로 주목받고 있습니다. 다만, 전류형에 비해 스위칭 손실이 다소 높고 제어 시스템이 복잡하다는 특징이 있습니다.

HVDC 송전 시스템은 다양한 분야에서 활용되고 있습니다. 첫째, 장거리 대용량 전력 송전입니다. 수천 킬로미터에 이르는 장거리 송전 시 교류 방식 대비 송전 손실을 현저히 줄일 수 있어 경제적입니다. 둘째, 해저 및 지중 케이블 송전입니다. 교류 케이블은 장거리 송전 시 충전 전류로 인한 손실이 크지만, 직류 케이블은 이러한 문제가 없어 해상풍력 발전 단지 연계나 섬 지역 전력 공급에 매우 효과적입니다. 셋째, 비동기 교류 계통 연계입니다. 서로 다른 주파수나 위상을 가진 국가 간 또는 지역 간 전력 계통을 안정적으로 연계하여 전력 융통을 가능하게 합니다. 넷째, 전력 계통 안정화 및 제어입니다. HVDC는 전력 조류를 신속하게 제어하여 계통 안정도를 향상시키고, 특정 지역의 전력 부족이나 과부하 상황에 유연하게 대응할 수 있습니다.

HVDC 시스템의 성능 향상과 확장을 위해서는 여러 관련 기술의 발전이 필수적입니다. 핵심은 고성능 전력 반도체 소자 기술입니다. 사이리스터와 IGBT를 넘어 SiC(실리콘 카바이드)나 GaN(질화갈륨)과 같은 차세대 와이드 밴드갭(Wide Bandgap) 반도체 소자는 더 높은 효율과 스위칭 속도를 제공하여 변환소의 소형화 및 고효율화를 가능하게 합니다. 또한, 직류 차단기(DC Circuit Breaker) 기술은 다단자 직류 계통의 안정적인 운영과 고장 보호를 위해 매우 중요하며, 현재 활발히 연구 개발이 진행 중입니다. 지능형 제어 및 보호 시스템, 사이버 보안 기술, 그리고 HVDC 시스템과 기존 교류 계통의 효율적인 연동을 위한 하이브리드 AC/DC 계통 기술 또한 중요한 발전 방향입니다.

전 세계적으로 HVDC 송전 시스템 시장은 빠르게 성장하고 있습니다. 이러한 성장의 주요 동력은 재생에너지 발전원의 확대입니다. 특히 육상 및 해상풍력, 태양광 발전소는 대규모로 건설되는 경우가 많고, 전력 소비 지역과 멀리 떨어진 곳에 위치하는 경우가 많아 장거리 대용량 송전이 필수적입니다. 또한, 국가 간 또는 지역 간 전력 계통 연계를 통한 전력 시장 통합 및 안정적인 전력 공급망 구축의 필요성도 HVDC 시장 성장을 견인하고 있습니다. 주요 시장 참여자로는 지멘스 에너지(Siemens Energy), 히타치 에너지(Hitachi Energy, 구 ABB Power Grids), GE 그리드 솔루션(GE Grid Solutions) 등이 있으며, 이들은 기술 혁신과 프로젝트 수주를 통해 시장을 선도하고 있습니다.

HVDC 송전 시스템은 미래 전력망의 핵심 인프라로 자리매김할 것으로 전망됩니다. 단일 지점 간 연결을 넘어 여러 지점을 연결하는 다단자 직류 계통(MTDC Grid)의 구축은 전력망의 유연성과 신뢰성을 획기적으로 높일 것입니다. 이는 마치 현재의 교류 송전망처럼 직류 송전망이 하나의 거대한 네트워크를 형성하는 것을 의미합니다. 또한, 인공지능(AI)과 빅데이터 기술을 활용한 HVDC 시스템의 지능형 운영 및 유지보수 기술은 효율성을 극대화하고 고장 예측 및 대응 능력을 강화할 것입니다. 궁극적으로 HVDC는 탄소 중립 목표 달성을 위한 재생에너지 통합과 전력 계통의 디지털 전환을 가속화하며, 더욱 안정적이고 지속 가능한 에너지 미래를 구현하는 데 결정적인 역할을 할 것입니다.