❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

의료용 트라이코더 기기 시장 개요 및 분석 (2026-2031)

1. 시장 개요 및 규모

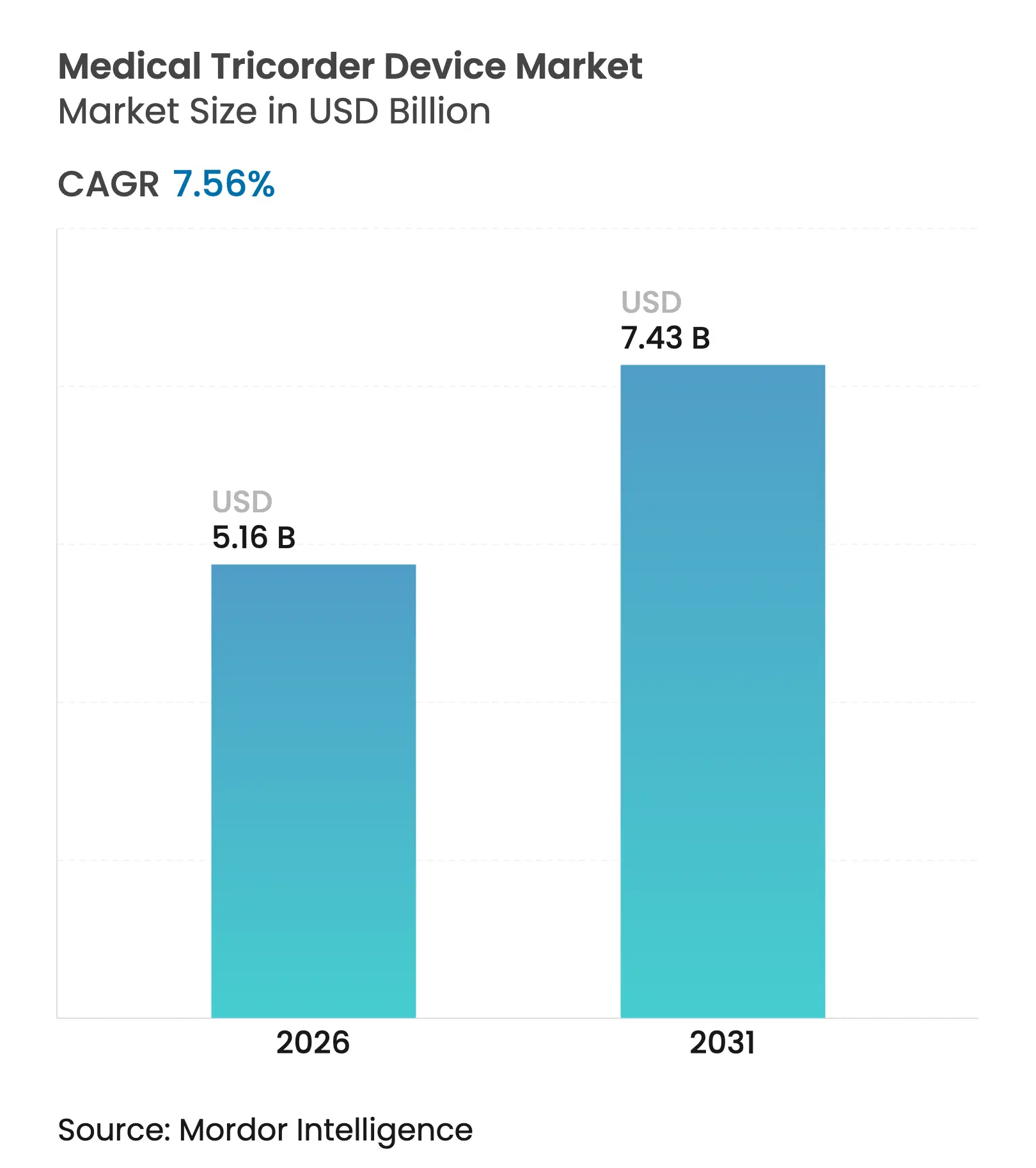

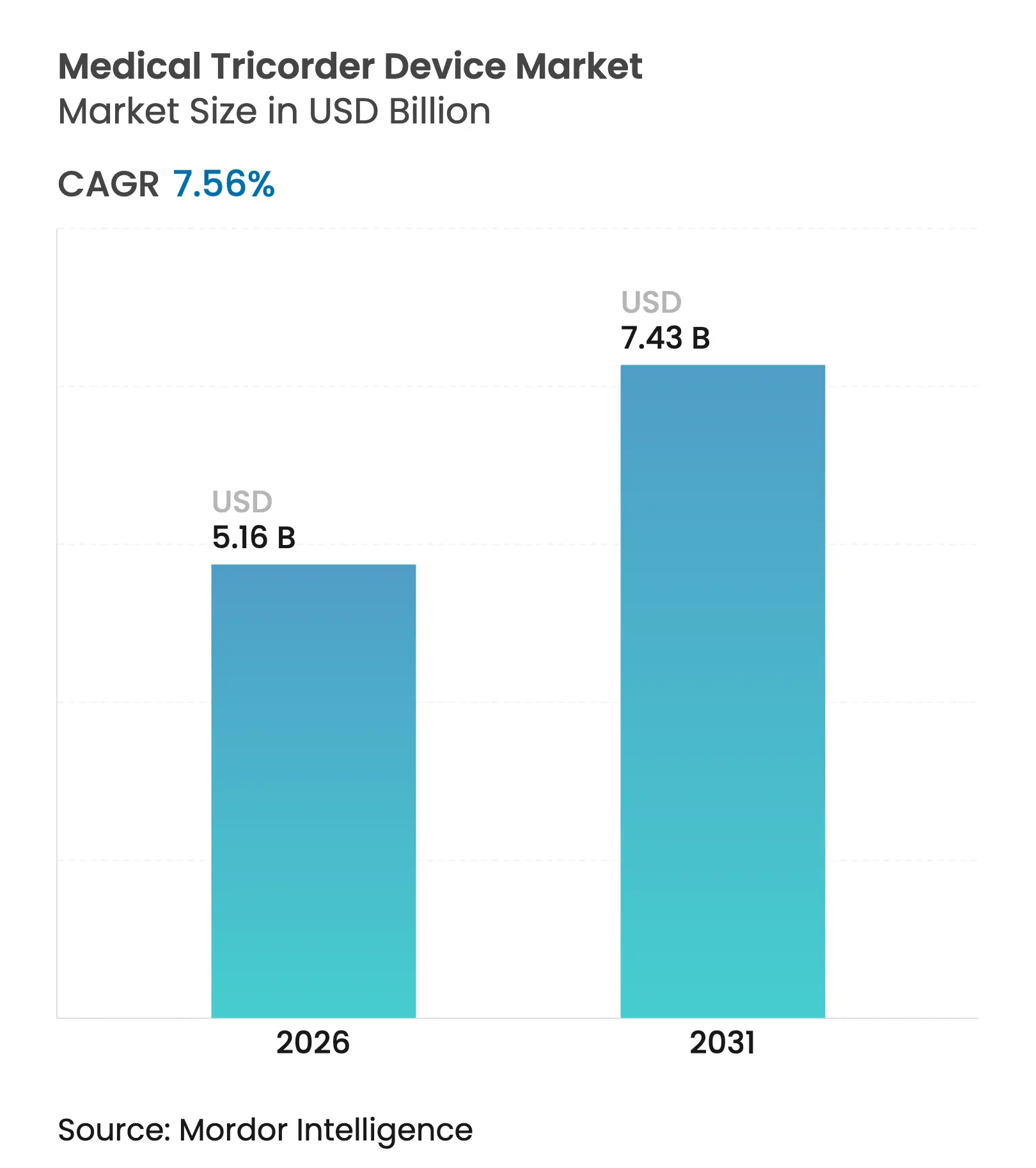

의료용 트라이코더 기기 시장은 2020년부터 2031년까지의 연구 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 2025년 48억 달러 규모였던 시장은 2026년 51억 6천만 달러로 추정되며, 2031년에는 74억 3천만 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 7.56%를 기록하는 수치입니다. 이러한 성장은 인공지능(AI) 기반 진단의 수용 증가, 만성 질환의 꾸준한 발생률, 그리고 분산형 의료 서비스에 대한 지속적인 요구에 힘입어 트라이코더 기술이 현장 진료(Point-of-Care, POC) 혁신의 핵심으로 자리매김하고 있기 때문입니다.

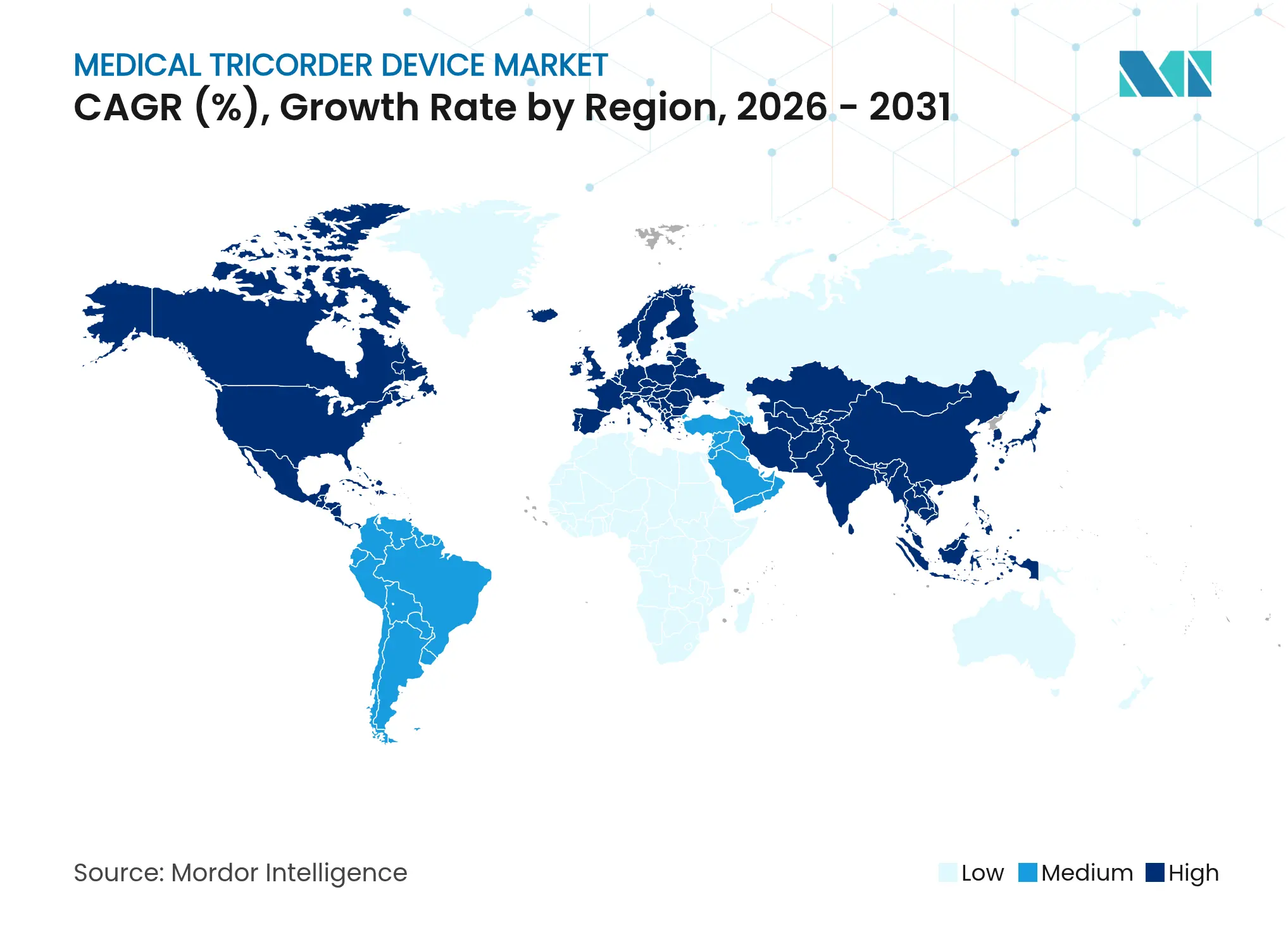

그러나 연결된 의료 기기의 약 절반에 영향을 미치는 반도체 부족 현상은 공급망의 취약성을 부각시키며, 탄력적인 소싱 전략의 필요성을 강조하고 있습니다. 현재는 하드웨어가 여전히 매출을 지배하고 있지만, 소프트웨어의 가속화된 성장은 센서 단독이 아닌 알고리즘이 성능을 정의하는 지능형 플랫폼으로의 구조적 전환을 시사합니다. 지역별로는 성숙한 상환 및 규제 명확성을 바탕으로 북미가 시장을 선도하고 있으며, 아시아 태평양 지역은 중국 및 기타 경제권에서 기기 승인 절차가 간소화되면서 8.1%의 빠른 성장률을 기록하며 다음 확장 전선을 형성하고 있습니다. 시장 집중도는 중간 수준으로 평가됩니다.

2. 주요 보고서 요약 및 세분화 분석

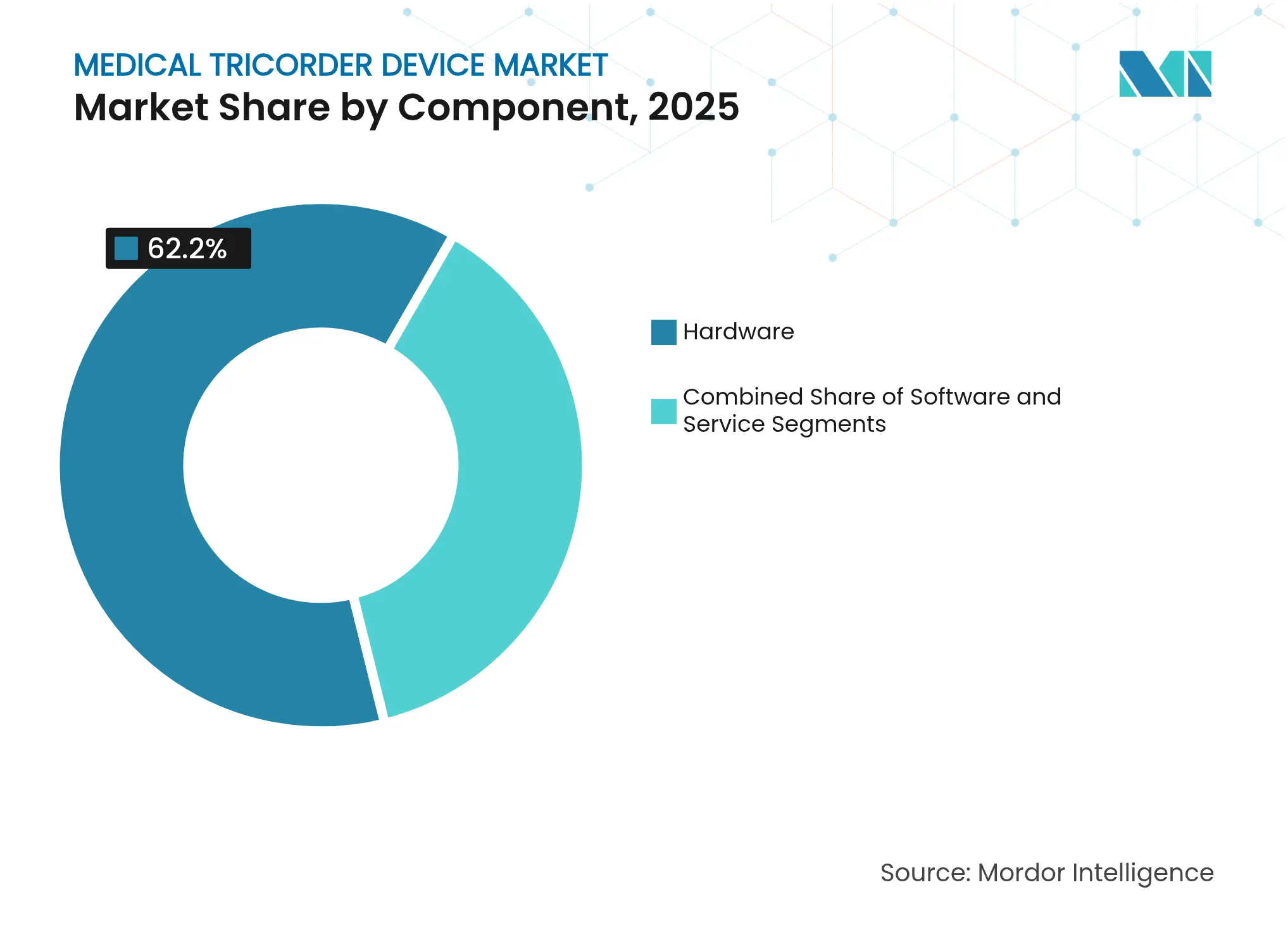

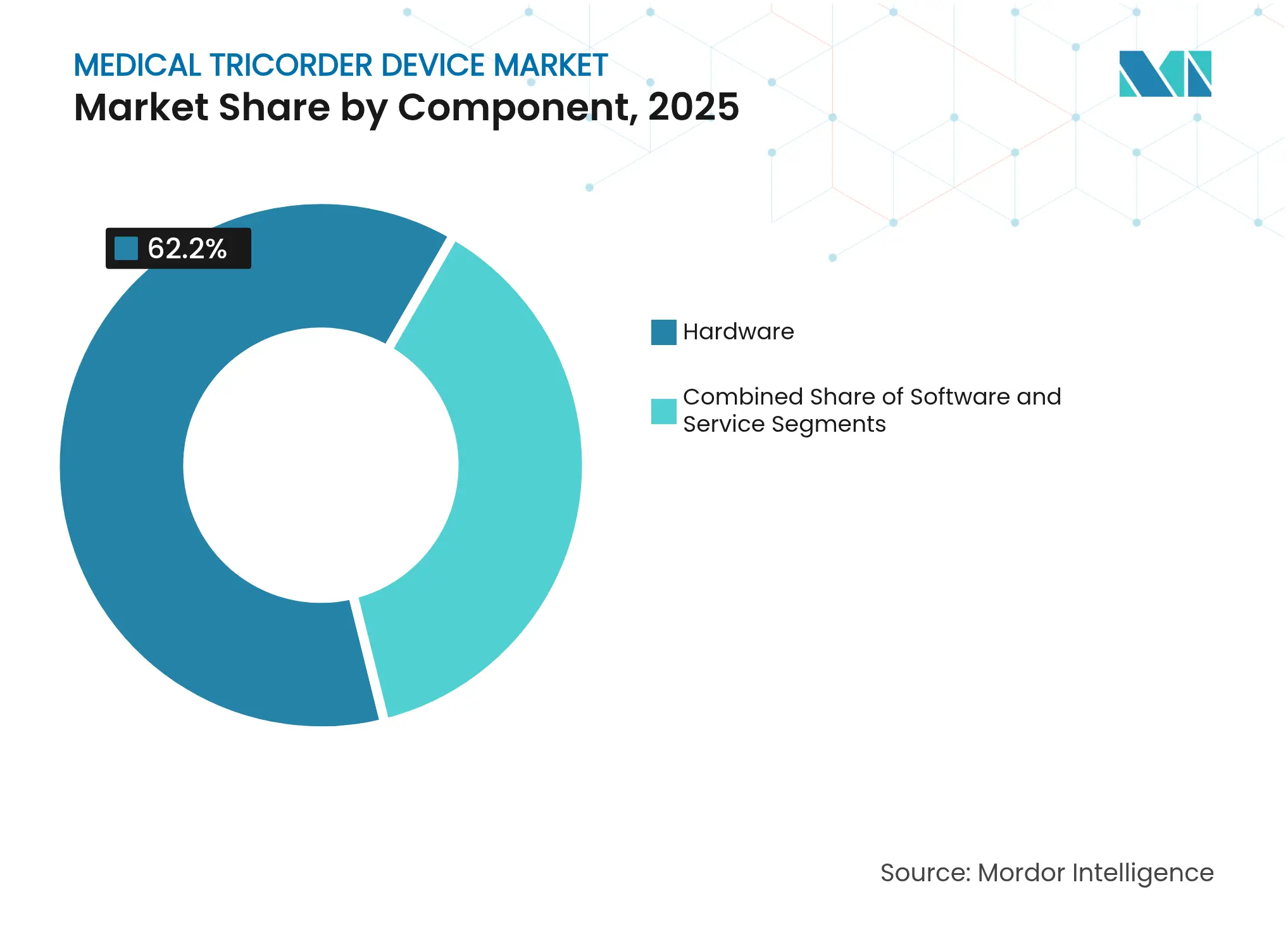

* 구성 요소별: 2025년 기준 하드웨어가 62.20%의 매출 점유율로 시장을 주도했으나, 소프트웨어는 2031년까지 9.63%의 연평균 성장률로 빠르게 발전하고 있습니다.

* 기술별: 2025년에는 활력 징후 모니터링이 의료용 트라이코더 시장 점유율의 48.02%를 차지했으나, 랩온어칩(Lab-in-a-chip) 솔루션은 2031년까지 11.12%의 연평균 성장률로 가장 빠르게 확장될 것으로 예상됩니다.

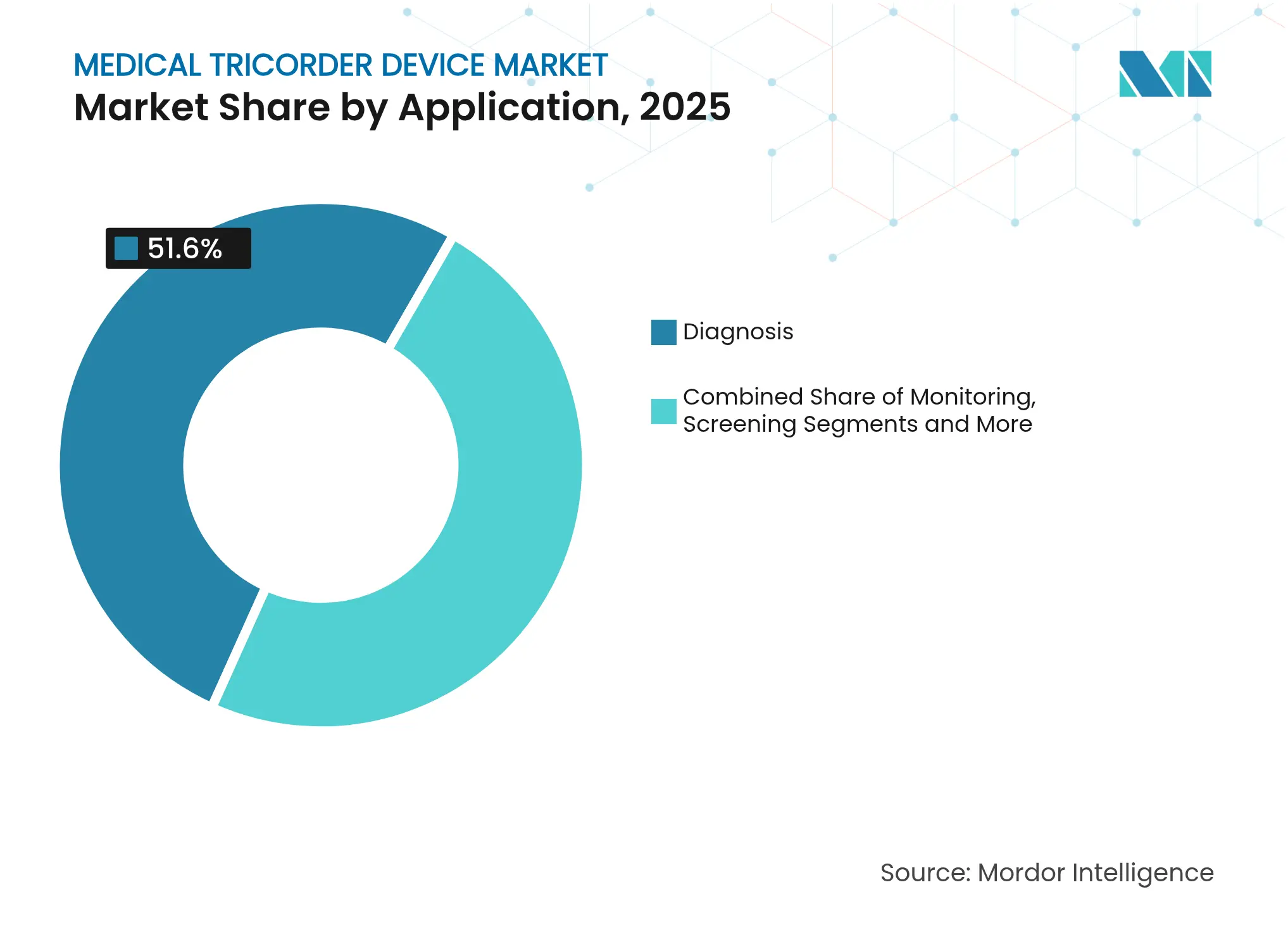

* 적용 분야별: 2025년에는 진단이 의료용 트라이코더 시장 규모의 51.60%를 차지했으나, 선별 및 조기 진단은 연평균 9.78% 성장할 것으로 전망됩니다.

* 최종 사용자별: 2025년에는 병원이 41.30%의 매출 점유율을 기록했으나, 재택 의료(Home Healthcare)가 8.62%의 가장 빠른 연평균 성장률을 보이고 있습니다.

* 지역별: 2025년에는 북미가 38.04%의 매출 점유율로 선두를 달렸으며, 아시아 태평양 지역은 7.78%로 가장 높은 지역별 연평균 성장률을 기록했습니다.

3. 시장 동인 및 영향 분석

의료용 트라이코더 시장의 성장을 견인하는 주요 동인들은 다음과 같습니다.

* 기술 소형화 및 센서 융합 (CAGR에 +2.10% 영향): 나노유체 센서의 발전으로 생체 분자 감지 민감도가 10배 향상되어 휴대용 기기에서도 실험실 수준의 성능을 제공합니다. 탄소 나노튜브 바이오FET 어레이는 전력 소모를 줄이면서 진단 특이성을 향상시키는 라벨 없는 분석을 가능하게 합니다. 금 나노 인터디지털 전극은 외부 펌프 없이도 정밀한 분석물 제어를 유지하는 자가 구동 미세 유체 흐름을 구현합니다. 이러한 혁신은 기기 크기를 줄이고, 샘플 볼륨을 최소화하며, 다중 모드 데이터 융합을 지원하여 단일 센서 도구의 한계를 넘어선 진단 정확도를 제공합니다.

* 만성 질환 유병률 증가 (CAGR에 +1.80% 영향): 당뇨병, 심혈관 질환, 호흡기 질환은 전 세계 보건 시스템에 지속적인 부담을 주며, 지속적이고 비침습적인 진단에 대한 수요를 증대시키고 있습니다. 현장 진료 심장 트로포닌 분석은 중앙 집중식 실험실보다 100%의 민감도와 우수한 특이성을 달성하여 치료 시작을 가속화합니다. 근적외선 분광 플랫폼은 손가락 채혈 방식과 3% 이내의 포도당 측정 정확도를 보여 당뇨병 환자의 주요 채택 장벽 중 하나를 제거합니다. 원격 모니터링 프로그램의 경제성 분석에 따르면 응급 및 입원 사용을 줄여 회원당 연간 평균 2,200달러의 절감 효과를 가져옵니다.

* 분산형 의료 및 재택 진단 추진 (CAGR에 +1.50% 영향): 팬데믹 이후 원격 진료 모델이 탄력을 받았으며, 메디케어 상환액은 2019년 680만 달러에서 2023년 1억 9,450만 달러로 급증했습니다. 재택 병원(Hospital-at-home) 시범 프로그램은 선도적인 소비자 기술 기업보다 높은 환자 만족도 점수를 기록하고 있습니다. AI가 내장된 휴대용 기기는 실시간 지침을 제공하여 사용자가 스스로 상태를 분류하고 즉각적인 피드백을 얻을 수 있도록 하여 임상 병목 현상을 완화합니다.

* 정부 자금 지원 및 현장 진료(POC) 시범 프로그램 (CAGR에 +1.20% 영향): 영국 TRICORDER 프로그램은 100개 일반 진료 현장을 포괄하며 확장 가능한 배포 및 실제 결과 개선을 입증했습니다. NASA의 우주 여행용 자율 진단 키트 연구는 부품의 견고성 강화를 가속화하여 나중에 소비자 의료 분야로 이전됩니다. 2025년 발표된 FDA 초안 지침은 AI 기반 기기의 수명 주기 요구 사항을 명확히 하여 제출 반복을 단축하고 투자 매력을높입니다.

Please provide the HTML content you would like me to translate. I will then translate only the text into Korean, keeping all HTML tags exactly as they are, and will not wrap the response in markdown code blocks.

의료 트라이코더 기기 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026 – 2031)

의료 트라이코더 기기 시장은 유형(USB 카메라, 광섬유 카메라, 무선, 유선 및 기타), 애플리케이션(진단 및 모니터링), 최종 사용자(병원, 클리닉 및 기타) 및 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)별로 분류됩니다. 본 보고서는 위 세그먼트에 대한 가치(백만 USD 단위)를 제공합니다.

의료용 트라이코더 기기 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2020 – 2031 |

|---|---|

| 시장 규모 (2026) | 미화 51억 6천만 달러 |

| 시장 규모 (2031) | 미화 74억 3천만 달러 |

| 성장률 (2026 – 2031) | 연평균 7.56% 성장률 |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북미 |

| 시장 집중도 | 중간 |

주요 기업 *면책 조항: 주요 기업은 특정 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따른 출처 표기가 필요합니다. |

모르도르 인텔리전스의 의료용 트라이코더 기기 시장 분석

의료용 트라이코더 시장 규모는 2026년에 51억 6천만 달러로 추정되며, 2025년 48억 달러에서 성장하여 2031년에는 74억 3천만 달러에 이를 것으로 예상되며, 2026-2031년 동안 연평균 7.56%의 성장률을 보일 것입니다. AI 기반 진단의 수용 증가, 만성 질환의 꾸준한 발생률, 분산형 의료에 대한 지속적인 추진은 이 기술을 현장 진료 혁신의 초석으로 자리매김하게 합니다. 연결된 의료 기기의 약 절반에 영향을 미치는 반도체 부족은 공급망의 취약성을 강조하고 탄력적인 소싱 전략의 필요성을 부각합니다. 하드웨어는 여전히 매출을 지배하지만, 소프트웨어 성장의 가속화는 센서만으로는 성능을 정의할 수 없는, 알고리즘 기반의 지능형 플랫폼으로의 구조적 전환을 나타냅니다. 북미는 성숙한 상환 및 규제 명확성으로 인해 선두를 달리고 있으며, 아시아 태평양 지역의 8.1%라는 빠른 성장은 중국 및 기타 경제국들이 기기 승인을 간소화함에 따라 다음 확장 전선을 알립니다.

주요 보고서 요점

- 구성 요소별로, 하드웨어는 2025년에 62.20%의 매출 점유율을 기록했으며; 소프트웨어는 2031년까지 9.63%의 연평균 성장률(CAGR)로 발전하고 있습니다.

- 기술별로, 생체 신호 모니터링은 2025년에 의료 트라이코더 시장 점유율의 48.02%를 차지했으며, 랩온어칩 솔루션은 2031년까지 11.12%의 연평균 성장률(CAGR)로 확장될 것으로 예상됩니다.

- 적용 분야별로, 진단은 2025년에 의료 트라이코더 시장 규모의 51.60%를 차지했으며; 선별 및 조기 발견은 9.78%의 연평균 성장률(CAGR)로 성장할 것으로 예측됩니다.

- 최종 사용자별로, 병원은 2025년에 41.30%의 매출 점유율을 차지했으며, 재택 의료는 가장 빠른 8.62%의 연평균 성장률(CAGR)을 보입니다.

- 지역별로, 북미는 2025년에 38.04%의 매출 점유율을 차지했으며; 아시아 태평양은 7.78%로 가장 높은 지역 연평균 성장률(CAGR)을 기록합니다.

글로벌 의료 트라이코더 기기 시장 동향 및 통찰력

동인 영향 분석

| 동인 | (~) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

기술 소형화 및 센서 융합

기술 소형화 및 센서 융합 |

+2.10% | 글로벌, APAC 제조 이점 포함 | 중기 (2-4년) |

(~) % CAGR 예측에 미치는 영향:+2.10%

|

지리적 관련성:글로벌, APAC 제조 이점 포함

|

영향 기간:중기 (2-4년)

|

|

만성 질환 유병률 증가

만성 질환 유병률 증가 |

+1.80% | 글로벌, 고령화 인구에 집중 | 장기 (≥ 4년) | |||

|

분산형 의료 및 가정 진단 추진

분산형 의료 및 가정 진단 추진 |

+1.50% | 북미 및 EU 주도, APAC 추격 | 단기 (≤ 2년) | |||

|

정부 자금 지원 및 파일럿 POC 프로그램

정부 자금 지원 및 파일럿 POC 프로그램 |

+1.20% | 북미 및 EU 주요, 일부 APAC | 중기 (2-4년) | |||

|

우주 및 국방 R&D의 의료 분야 파급 효과

우주 및 국방 R&D의 의료 분야 파급 효과 |

+0.80% | 미국, EU, 중국, 인도 국방 부문 | 장기 (≥ 4년) | |||

|

원격 임상 시험 채택

원격 임상 시험 채택 |

+0.70% | 글로벌, 규제 의존 지역 | 중기 (2-4년) | |||

| 출처: Mordor Intelligence | ||||||

기술 소형화 및 센서 융합

나노유체 센서의 발전으로 생체분자 감지 민감도가 10배 향상되어 실험실 수준의 성능을 휴대용 장치에 구현합니다. 국부 증폭기와 결합된 탄소 나노튜브 바이오FET 어레이는 전력 소모를 줄이고 휴대성을 높이면서 진단 특이성을 향상시키는 비표지 분석을 제공합니다. 금 나노 인터디지털 전극은 자체 구동 미세유체 흐름을 가능하게 하여 외부 펌프를 제거하면서도 정밀한 분석물 제어를 유지합니다. 이러한 혁신은 기기 크기를 줄이고, 샘플 부피를 줄이며, 다중 모드 데이터 융합을 지원하여 단일 센서 도구의 한계를 넘어 진단 정확도를 높입니다.

만성 질환의 유병률 증가

당뇨병, 심혈관 질환 및 호흡기 질환은 전 세계 보건 시스템에 계속 부담을 주며, 지속적이고 비침습적인 진단에 대한 수요를 증대시키고 있습니다. 현장 진료 심장 트로포닌 검사는 이제 중앙 집중식 실험실에 비해 100%의 민감도와 우수한 특이성을 달성하여 치료 시작을 가속화합니다.[1]BMJ Open Heart, “현장 진료 트로포닌 정확도,” openheart.bmj.com 근적외선 분광 플랫폼은 손가락 채혈 방식과 비교하여 3% 이내의 혈당 측정 정확도를 보여 당뇨병 환자의 주요 채택 장벽 중 하나를 제거합니다. 원격 모니터링 프로그램에 대한 경제 분석에 따르면 응급 및 입원 사용을 줄여 회원당 연간 평균 2,200달러를 절약할 수 있습니다.

분산형 의료 및 가정 진단 추진

팬데믹 이후 원격 진료 모델은 2019년 680만 달러에서 2023년 1억 9,450만 달러로 급증한 메디케어 상환과 함께 탄력을 받았습니다. 재택 병원 시범 사업은 이제 선도적인 소비자 기술 기업이 얻은 것보다 높은 환자 만족도 점수를 기록하고 있습니다.[2]MDPI Diagnostics, “근적외선 혈당 모니터링,” mdpi.comAI가 내장된 휴대용 장치는 실시간 지침을 제공하여 사용자가 스스로 분류하고 즉각적인 피드백을 얻을 수 있도록 하여 임상 병목 현상을 완화합니다.

정부 자금 지원 및 현장 진료(POC) 시범 프로그램

100개 일반 진료소를 포괄하는 영국의 TRICORDER 프로그램은 확장 가능한 배포와 실제 결과 개선을 보여줍니다. 우주 여행을 위한 자율 진단 키트에 대한 NASA의 연구는 부품의 견고화를 가속화하며, 이는 나중에 소비자 건강 관리로 이전됩니다.[3]미국 의사 협회, “원격 환자 모니터링 ROI,” ama-assn.org2025년에 발표된 FDA 초안 지침은 AI 지원 기기의 수명 주기 요구 사항을 명확히 하여 제출 반복 횟수를 줄이고 투자 매력을 높입니다.

제한 요인 영향 분석

| 제약 | (~) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

엄격한 다중 관할 장치 규정

엄격한 다중 관할 장치 규정 |

-1.40% | 규제 성숙도에 따라 전 세계적으로 상이함 | 중기 (2-4년) |

(~) % CAGR 예측에 미치는 영향:-1.40%

|

지리적 관련성:규제 성숙도에 따라 전 세계적으로 상이함

|

영향 기간:중기 (2-4년)

|

|

데이터 프라이버시 및 사이버 보안 문제

데이터 프라이버시 및 사이버 보안 문제 |

-1.10% | EU (GDPR), 미국 (HIPAA), 전 세계적으로 확대 중 | 단기 (≤ 2년) | |||

|

바이오센싱 칩 공급망 제약

바이오센싱 칩 공급망 제약 |

-0.90% | 전 세계적, APAC 제조에 집중 | 단기 (≤ 2년) | |||

|

임상의 책임 및 진단 정확도 회의론

임상의 책임 및 진단 정확도 회의론 |

-0.70% | 주로 북미 및 EU, 전문직 책임 중점 | 중기 (2-4년) | |||

| 출처: 모르도르 인텔리전스 | ||||||

엄격한 다중 관할 장치 규정

상이한 승인 경로는 시장 출시 속도에 부담을 줍니다. EU 의료기기 규정은 증거 기준을 높이는 반면, FDA 인력 감축은 검토 주기를 길게 하여 글로벌 출시 일정을 최대 2년까지 연장했습니다. 제한된 조화는 기업들이 각 지역별로 별도의 임상 연구에 자금을 지원하도록 강제하여 규정 준수 비용을 부풀리고 소규모 진입자들을 방해합니다.

데이터 프라이버시 및 사이버 보안 문제

연결된 진단 기기는 보고된 취약점이 59% 급증하여 FDA가 모든 시판 전 제출 서류에 공식적인 사이버 보안 계획을 요구하게 되었습니다. GDPR 및 HIPAA 시행은 정교한 암호화 및 감사 프로세스를 의무화하는 반면, 승인된 AI 기기 중 22.1%만이 인구 통계학적 공정성 데이터를 공개하여 잠재적인 알고리즘 편향에 대한 조사를 받고 있습니다. 지속적인 패치, 모니터링 및 반복적인 비용은 환자의 신뢰를 보호하는 데 필수적입니다.

세그먼트 분석

구성 요소별: 하드웨어 지배력, 소프트웨어 혁신에 직면

하드웨어는 2025년에 62.20%의 매출 점유율을 차지했으며, 침대 옆에서 정확성을 보장하는 통합 센서 배열 및 미세유체 구조를 통해 의료용 트라이코더 시장의 핵심을 유지하고 있습니다. 그러나 알고리즘 업데이트가 이제 물리적 재설계 주기를 앞지르면서 소프트웨어 매출은 연간 9.63% 성장하고 있습니다. 적응형 AI 모델에 대한 규제 승인과 2024년 소프트웨어 기반 기기에 대한 107건의 FDA 승인은 코드 기반 차별화로의 전환을 가속화합니다.

소프트웨어의 성장은 의료용 트라이코더 시장 규모의 재균형을 시사하며, 출시 후 알고리즘 개선을 통해 새로운 하드웨어 없이도 민감도를 향상시킵니다. 계획된 변경 제어 정책을 통해 기업은 검증된 업데이트를 며칠 내에 업로드하여 경쟁 우위를 유지할 수 있습니다. 서비스는 설치된 장비가 규정을 준수하고 보정되도록 유지함으로써 가치 조합을 완성하며, 종종 가동 중단 시간을 예방하는 클라우드 기반 진단을 통해 이루어집니다.

참고: 보고서 구매 시 모든 개별 부문의 점유율을 확인할 수 있습니다.

기술별: 랩온어칩 혁신, 활력 징후 모니터링 리더십에 도전

활력 징후 기기는 수십 년 된 센서 기술의 성숙도를 바탕으로 2025년 매출의 48.02%를 차지했습니다. 랩온어칩 기기는 현재 매출 비중은 작지만, 11.12%의 연평균 성장률(CAGR)로 성장하고 있으며 전체 의료 트라이코더 시장을 확대할 것으로 예상됩니다. 금 나노 전극 칩과 같은 혁신 기술은 펌프 없이 제어된 흐름을 제공하여 휴대용 분자 검사 장치의 크기를 스마트폰 수준으로 줄입니다.

이미징, 생화학, 생리적 데이터 스트림을 통합하여 통일된 임상 스냅샷을 제공하는 하이브리드 장치에서 융합이 나타나고 있습니다. 이러한 플랫폼은 의료 트라이코더 시장 점유율이 하나의 워크플로우에서 선별, 진단 및 분류를 수행할 수 있는 다중 모드 시스템에 유리하게 작용할 것임을 보여줍니다. 다중 분석법에 대한 규제 당국의 익숙함은 라벨 확장을 더욱 가속화하여 1차 진료 및 응급 환경 전반에 걸쳐 기술 고착화를 심화시킵니다.

적용 분야별: 선별 & 조기 발견이 진단 중심을 변화시킵니다

임상의들이 현장에서 신속한 배제 검사에 의존함에 따라 진단은 2025년 매출의 51.60%를 차지했습니다. 연간 9.78%씩 성장하는 선별 및 조기 발견은 예방 의학이 정책적 지원을 받으면서 의료 트라이코더 시장 규모에서 차지하는 비중을 꾸준히 확대하고 있습니다. 휴대용 망막 이미징 AI는 안과 선별 검사에서 90% 이상의 민감도를 달성하여 분류가 상류로 이동할 때 가능한 이점을 보여줍니다.

웨어러블 광혈류 측정기를 통한 지속적인 부정맥 모니터링은 이러한 추세를 입증합니다. 87.9%의 환자 순응도와 야간 최고점 감지율은 만성 질환 관리 결과를 향상시킵니다. 지불자들이 가치 기반 보상으로 전환함에 따라 경제적 보상은 초기 단계 개입과 일치하며, 소형 다중 분석 선별 도구에 대한 수요를 통합합니다.

참고: 보고서 구매 시 모든 개별 부문의 점유율을 확인할 수 있습니다.

최종 사용자별: 재택 의료 가속화가 병원 지배력에 도전

병원은 확고한 구매 채널과 확립된 자격 증명 덕분에 2025년에도 여전히 41.30%의 수익을 차지했습니다. 그러나 재택 의료의 8.62% CAGR은 의료용 트라이코더 시장이 환자 관리 진단으로 결정적인 전환을 하고 있음을 시사합니다. Ochsner Health의 원격 모니터링 프로그램은 회원당 연간 2,200달러의 절감 효과를 기록하여 분산형 모델이 임상적 및 재정적 이점을 모두 가져올 수 있음을 입증했습니다.

이제 사용자 경험은 임상 성능과 견줄 만합니다. 기기 클리닉의 피드백에 따르면 연결 문제와 경고 피로가 제한 요소로 지적되며, 이는 오경보를 줄이기 위해 AI 분류를 내장한 새로운 디자인을 장려합니다. 군사 및 방위 조종사들은 견고화 요구 사항을 계속해서 검증하고 있으며, 이는 일상적인 착용에도 충분히 견고한 소비자 버전으로 이어집니다.

지역 분석

2025년 북미의 38.04% 매출 선두는 명확한 규제 선례와 강력한 임상 검증 네트워크를 반영합니다. 2023년 원격 모니터링에 대한 메디케어의 1억 9,450만 달러 환급 증가는 지속적인 정책 모멘텀을 입증하며, 1,000개 이상의 FDA 승인 AI 기기는 다양한 환경에서 고급 진단을 보편화하고 있습니다. 그러나 최근 FDA 인력 감축은 검토 대기열을 늘려 국내 경로가 더 짧은 APAC 제조업체에 기회를 제공합니다. 영국의 100개 TRICORDER 배치는 확장 가능한 공중 보건 배치를 더욱 입증하며, 지역 복제를 위한 템플릿을 제공합니다.

아시아 태평양 지역은 만성 질환 유병률 증가와 정부의 디지털화 추진에 힘입어 7.78%로 가장 빠른 지역 CAGR을 기록하고 있습니다. 중국의 2027년 개혁은 24가지 프로세스 개선을 통해 혁신 기기 검토를 간소화하여 상용화 주기를 가속화합니다. 2021년 이후 벤처 자금 조달이 22% 감소했음에도 불구하고, 2030년까지 예상되는 2,250억 달러의 의료 기술 지출은 수요를 뒷받침합니다. 의료 기술 분야의 지역 AI 지출은 2028년까지 2억 5천만 달러에 달할 것으로 예상되며, 지능형 치료에 대한 현지 수요를 강조합니다.

유럽, 중동 및 아프리카, 남미는 혼합된 양상을 보입니다. EU의 엄격한 기기 규제는 규정 준수 비용을 높이지만 장기적인 신뢰를 강화합니다. 호주는 승인 가속화를 위해 참조 시장 포함을 확대하여 다국적 공급업체에 대한 대체 접근 경로를 제공합니다. 전 세계적인 칩 부족은 특히 취약한 물류망을 가진 신흥 시장 전반에 걸쳐 생산을 계속 압박하고 있습니다.

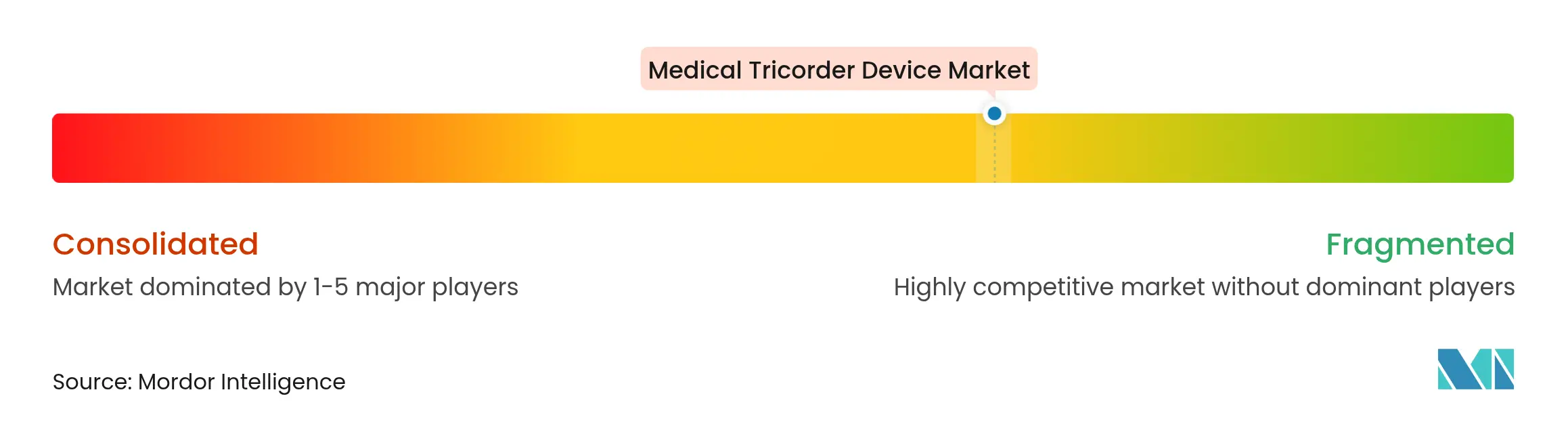

경쟁 환경

시장 집중도

오늘날 의료용 트라이코더 시장은 파편화되어 있으며, 기존 의료기기 선두 기업, 가전제품 진출 기업, AI 전문가들이 센서 충실도, 알고리즘 품질, 임상 검증을 놓고 경쟁하고 있습니다. 어떤 기업도 지배적인 글로벌 점유율을 차지하지 못하고 있어 시장은 도약적인 혁신에 열려 있습니다. 실리콘 설계 회사와 클라우드 분석 공급업체 간의 파트너십이 확산되고 있으며, 미래의 성공은 독립형 하드웨어보다는 통합 소프트웨어 생태계에 달려 있음을 인식하고 있습니다.

2024년 FDA가 승인한 107개의 AI 지원 기기 중 75%가 방사선학 분야에서 나온 것은 알고리즘 도구에 대한 규제 당국의 편안함이 커지고 있음을 보여주며, 경쟁업체들이 머신러닝 인재를 확보하도록 압력을 가하고 있습니다. 미세유체 및 센서 융합 기술 관련 특허 출원이 급증하고 있으며, 나노유체 센서는 10배의 감도 향상을 달성하고 탄소 나노튜브 바이오FET 설계는 라벨 없는 감지 임계값에 도달했습니다. 의료 기술 프로젝트의 80%를 1년 이상 지연시키는 칩 부족은 차별화 요소가 되어, 위기 이전에 생산 시설을 다각화한 기업에 유리하게 작용하고 있습니다.

상환 방식이 결과 기반 모델로 전환됨에 따라 경쟁의 초점은 임상 결과 증거에 맞춰집니다. 통계적으로 유의미한 사망률 또는 치료 비용 감소를 입증하는 기업은 유리한 처방집 및 지불자 계약을 확보하여, 검증된 데이터가 시장 점유율 증가를 촉진하는 선순환을 강화합니다.

의료용 트라이코더 기기 산업 선두 기업

*면책 조항: 주요 기업들은 특별한 순서 없이 정렬되었습니다.

최근 산업 동향

- 2025년 1월: Neko Health는 차세대 휴대용 건강 스캐너 출시를 가속화하기 위해 2억 6천만 달러를 모금했습니다.

- 2025년 1월: FDA는 AI 기반 의료 기기 개발자를 위한 포괄적인 초안 지침을 발표하여 수명 주기 관리 및 마케팅 제출 요구 사항에 대한 규제 명확성을 제공함으로써 트라이코더 플랫폼 승인을 가속화할 수 있습니다.

- 2024년 11월: AEYE Health는 최초의 완전 자율 휴대용 당뇨병성 망막병증 선별 장치에 대해 FDA 승인을 받았습니다.

- 2024년 7월: Chronus Health는 응급 치료 환경에서 실시간 결과를 제공할 수 있는 전기 감지 혈액 검사 기술을 공개했습니다.

의료 트라이코더 장치 산업 보고서 목차

1. 서론

- 1.1연구 가정 및 시장 정의

- 1.2연구 범위

2. 연구 방법론

3. 주요 요약

4. 시장 환경

- 4.1시장 개요

- 4.2시장 동인

- 4.2.1기술 소형화 & 센서 융합

- 4.2.2만성 질환 유병률 증가

- 4.2.3분산형 의료 및 가정 진단 추진

- 4.2.4정부 자금 지원 & 파일럿 POC 프로그램

- 4.2.5우주 및 국방 R&D의 의료 분야 파급 효과

- 4.2.6원격 임상 시험 채택

- 4.3시장 제약

- 4.3.1엄격한 다중 관할 장치 규제

- 4.3.2데이터 프라이버시 & 사이버 보안 문제

- 4.3.3바이오센싱 칩 공급망 제약

- 4.3.4임상의 책임 & 진단 정확도 회의론

- 4.4공급망 분석

- 4.5규제 환경

- 4.6기술 전망

- 4.7포터의 5가지 경쟁 요인 분석

- 4.7.1신규 진입자의 위협

- 4.7.2구매자의 협상력

- 4.7.3공급업체의 협상력

- 4.7.4대체재의 위협

- 4.7.5경쟁 강도

5. 시장 규모 & 성장 예측 (가치)

- 5.1구성 요소별

- 5.1.1하드웨어

- 5.1.2소프트웨어

- 5.1.3서비스

- 5.2기술별

- 5.2.1활력 징후 모니터링 트라이코더

- 5.2.2이미징 트라이코더

- 5.2.3랩온어칩/바이오센싱 트라이코더

- 5.2.4다중 모드/하이브리드

- 5.3애플리케이션별

- 5.3.1진단

- 5.3.2모니터링

- 5.3.3선별 및 조기 발견

- 5.4최종 사용자별

- 5.4.1병원

- 5.4.2클리닉

- 5.4.3재택 의료

- 5.4.4군사 및 국방

- 5.4.5기타

- 5.5지역별

- 5.5.1북미

- 5.5.1.1미국

- 5.5.1.2캐나다

- 5.5.1.3멕시코

- 5.5.2유럽

- 5.5.2.1독일

- 5.5.2.2영국

- 5.5.2.3프랑스

- 5.5.2.4이탈리아

- 5.5.2.5스페인

- 5.5.2.6유럽 기타 지역

- 5.5.3아시아 태평양

- 5.5.3.1중국

- 5.5.3.2일본

- 5.5.3.3인도

- 5.5.3.4대한민국

- 5.5.3.5호주

- 5.5.3.6아시아 태평양 기타 지역

- 5.5.4중동 및 아프리카

- 5.5.4.1GCC

- 5.5.4.2남아프리카

- 5.5.4.3중동 및 아프리카 기타 지역

- 5.5.5남미

- 5.5.5.1브라질

- 5.5.5.2아르헨티나

- 5.5.5.3남미 기타 지역

6. 경쟁 환경

- 6.1시장 집중도

- 6.2시장 점유율 분석

- 6.3기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1QuantuMDx Group Ltd.

- 6.3.2Cloud DX

- 6.3.3Basil Leaf Technologies, LLC

- 6.3.4Medipense Inc.

- 6.3.5Aidar Health Inc.

- 6.3.6SensoDX II LLC

- 6.3.7Accurable Ltd.

- 6.3.8Caretaker Medical, LLC

- 6.3.9Chronisense Medical Ltd.

- 6.3.10Cardiomo Inc.

- 6.3.11VitalConnect Inc.

- 6.3.12Avidhrt Inc.

- 6.3.13Creative Medical (Creative Industry Co., Ltd.)

- 6.3.14TytoCare Ltd.

- 6.3.15MedWand Solutions Inc.

- 6.3.16Healthy.io Ltd.

- 6.3.17Scanwell Health Inc.

- 6.3.18Eko Devices Inc.

- 6.3.19BioIntelliSense Inc.

- 6.3.20Withings SA

- 6.3.21Omron Healthcare Inc.

- 6.3.22Fitbit (Google LLC)

- 6.3.23Apple Inc.

- 6.3.24Masimo Corporation

7. 시장 기회 및 미래 전망

- 7.1화이트 스페이스 및 미충족 요구 평가

글로벌 의료 트라이코더 기기 시장 보고서 범위

보고서 범위에 따르면, 의료 트라이코더는 사람들이 최소한의 시간과 용이함으로 자가 진단 및 생리적 활력 징후를 모니터링하는 데 사용할 수 있는 휴대용 스캐닝 장치입니다. 의료 트라이코더는 혈류, 체온, 심박수, 혈압 등을 측정하는 일반적인 도구로 사용될 수 있습니다. 또한, 환자의 주요 건강 요인을 분석하여 상태를 진단하고 전 세계 어디든 의료 전문가에게 정보를 보낼 수 있습니다. 의료 트라이코더 기기 시장은 유형(USB 카메라, 광섬유 카메라, 무선, 유선 및 기타), 애플리케이션(진단 및 모니터링), 최종 사용자(병원, 클리닉 및 기타) 및 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)별로 세분화됩니다. 본 보고서는 위 세그먼트에 대한 가치(백만 USD)를 제공합니다.