❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

재생 항공유(Renewable Aviation Fuel) 시장 개요 보고서 요약 (2026-2031년)

# 1. 시장 규모 및 성장 전망

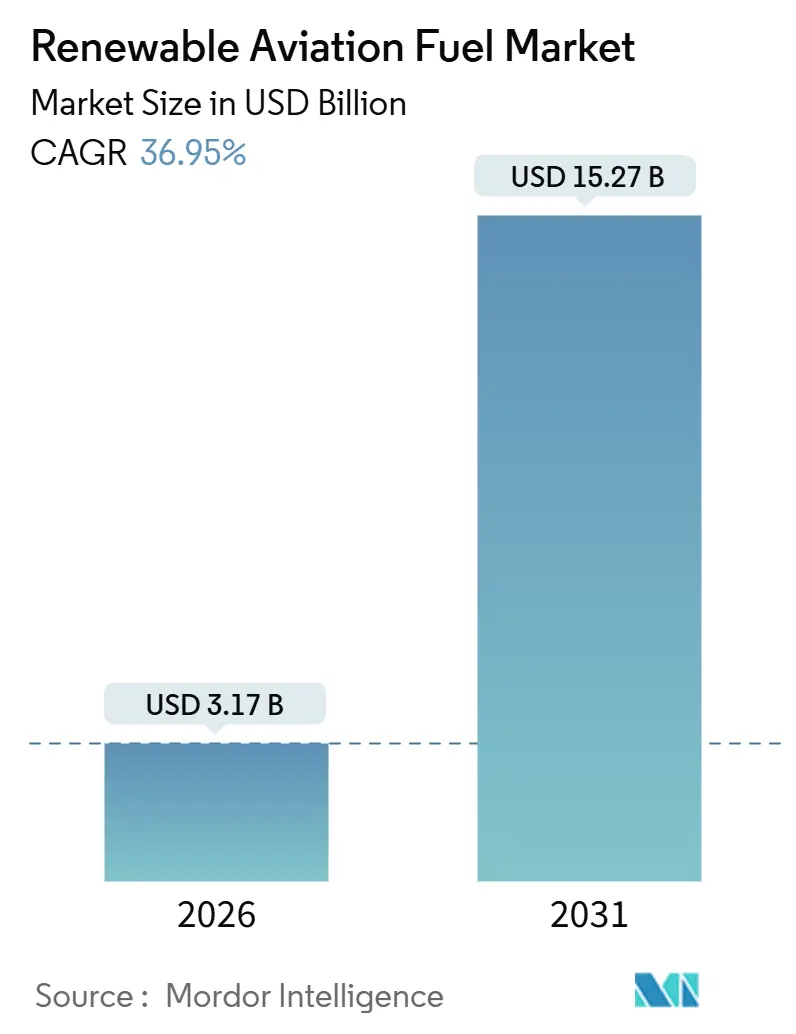

재생 항공유(Renewable Aviation Fuel, RAF) 시장은 2026년부터 2031년까지 연평균 36.95%의 높은 성장률을 기록하며 급격한 확장이 예상됩니다. 2026년 31억 7천만 달러 규모에서 2031년에는 152억 7천만 달러에 이를 것으로 전망됩니다. 현재 북미가 가장 큰 시장을 형성하고 있으나, 유럽이 가장 빠르게 성장하는 지역으로 부상할 것으로 예측됩니다. 시장 집중도는 중간 수준입니다.

# 2. 시장 분석 및 주요 동인

이러한 성장은 전 세계적으로 강화되는 규제, 기업들의 넷제로(Net-Zero) 배출 목표, 그리고 전력-액체(Power-to-Liquid, PtL) 기술의 경제성 개선에 의해 가속화되고 있습니다. 북미는 Section 45Z 생산 세액 공제로 선두를 유지하지만, 유럽의 ReFuelEU Aviation 법안은 빠른 생산 능력 확대를 촉진하며, 아시아 태평양 정부들도 혼합 목표를 도입 중입니다. 고체 산화물 전기분해 및 모듈형 피셔-트롭쉬(Fischer-Tropsch) 반응기와 같은 기술 발전은 기존 제트 연료(Jet A-1)와의 비용 격차를 줄이고 있으며, 암스테르담, 파리, 프랑크푸르트, 로스앤젤레스, 싱가포르 등 주요 공항들은 전용 혼합 및 저장 시스템에 투자하여 운송 비용을 절감하고 있습니다. 경쟁 구도 또한 통합 석유 메이저의 기존 자산 전환, 신규 진입자의 알코올-제트(Alcohol-To-Jet, ATJ) 경로 상업화, 항공사의 장기 구매 계약 확보 등으로 변화하고 있습니다.

주요 시장 성장 동인:

** 강화되는 규제 및 정책 지원: ReFuelEU Aviation과 같은 의무 혼합 목표 및 Section 45Z와 같은 생산 세액 공제는 SAF 수요와 생산을 직접적으로 촉진합니다.

* 항공 산업의 탈탄소화 목표: 항공사 및 관련 기업들의 넷제로(Net-Zero) 배출 목표 달성을 위한 압력은 SAF 채택을 가속화합니다.

* 기술 발전 및 비용 효율성 개선: 고체 산화물 전기분해(SOEC) 및 모듈형 피셔-트롭쉬(Fischer-Tropsch) 반응기와 같은 생산 기술의 발전은 SAF 생산 비용을 절감하고 기존 제트 연료와의 가격 격차를 줄입니다.

* 인프라 투자 확대 및 공급망 개선: 주요 공항들의 전용 혼합 및 저장 시스템 투자는 SAF의 운송 및 유통 효율성을 높여 시장 확대를 지원합니다.

* 기업 및 항공사의 장기 구매 계약: 항공사들이 SAF 공급업체와 장기 구매 계약을 체결함으로써 안정적인 수요를 확보하고 생산자에게 투자 유인을 제공합니다.

이 보고서는 지속가능 항공유(SAF) 시장에 대한 포괄적인 분석을 제공합니다. SAF는 화석 제트 연료의 청정 대체재로, 폐유, 농업 잔여물, 비화석 CO2 등 지속가능한 자원에서 생산됩니다. 보고서는 시장의 정의, 연구 방법론, 주요 요약, 시장 환경, 시장 규모 및 성장 예측, 경쟁 환경, 시장 기회 및 미래 전망을 다룹니다.

시장 동인:

SAF 시장 성장의 주요 동인으로는 온실가스 배출에 대한 정부 규제 강화, 항공사들의 넷제로 배출 목표 설정, 기업 출장의 탈탄소화 압력 증가, 전기 연료(PtL) 기술의 발전, 그리고 지역 공항의 SAF 인프라 구축을 위한 자금 지원 등이 있습니다.

시장 제약:

반면, 시장의 주요 제약 요인으로는 기존 제트 연료 대비 2~5배 높은 생산 비용(미국 45Z 조항과 같은 크레딧으로 격차 완화 가능), 원료 공급 경쟁 및 제약, 정책 기반 크레딧(RIN/SAFc)의 가격 변동성, 그리고 인증 및 안전 승인 지연 등이 있습니다.

시장 규모 및 성장 예측:

지속가능 항공유 시장은 2026년 약 31억 7천만 달러 규모에서 2031년까지 152억 7천만 달러로 크게 성장할 것으로 예상됩니다. 특히 유럽은 ReFuelEU Aviation 의무화 및 광범위한 공항 인프라 투자에 힘입어 2031년까지 연평균 43.0%의 가장 높은 성장률을 기록할 것으로 전망됩니다.

주요 세분화:

보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 원료별: 폐식용유 및 폐지방, 동물성 지방, 식물성 기름, 리그노셀룰로스 바이오매스, 산업용 CO2 및 그린 수소. 이 중 산업용 CO2와 그린 수소를 기반으로 하는 Power-to-Liquid(PtL) 연료는 2026년부터 2031년까지 거의 60%의 연평균 성장률로 가장 빠르게 성장할 것으로 예측됩니다.

* 기술별: 수소처리 에스테르 및 지방산(HEFA), 피셔-트롭쉬 SPK(FT-SPK), 알코올-투-제트(ATJ), 합성 이소파라핀(SIP), 촉매 수열분해 제트(CHJ), Power-to-Liquid/e-SAF.

* 혼합 수준별: 최대 10% 혼합, 10~50% 혼합, 50~100% 혼합.

* 적용 분야별: 상업 항공사, 국방/군사 항공, 일반 및 비즈니스 항공.

* 지역별: 북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카.

경쟁 환경:

경쟁 환경 섹션에서는 시장 집중도, M&A, 파트너십, PPA(전력 구매 계약)와 같은 전략적 움직임, 주요 기업의 시장 점유율 분석을 다룹니다. Neste Oyj, TotalEnergies SE, Shell plc, BP plc, Chevron Corporation 등 20개 이상의 주요 기업 프로필이 포함되어 있습니다. 항공사들은 생산자에게 수익 안정성을 제공하고 넷제로 목표 달성을 돕기 위해 장기 구매 계약을 체결하고 있습니다.

미래 전망:

2025년 이후 완료된 엔진 및 항공기 인증을 통해 2030년 이전에는 100% SAF 운항이 상업 비행에서 보편화될 수 있을 것으로 예상됩니다. 이는 공급 규모가 확대됨에 따라 더욱 가속화될 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 온실가스 배출에 대한 정부 규제 강화

- 4.2.2 항공사의 넷제로 배출 약속

- 4.2.3 기업 출장 탈탄소화 압력

- 4.2.4 전기 연료(PtL) 기술 혁신

- 4.2.5 지역 공항 SAF 인프라 자금 지원

- 4.3 시장 제약

- 4.3.1 기존 제트 연료 대비 높은 생산 비용

- 4.3.2 원료 공급 경쟁 및 제약

- 4.3.3 정책 기반 크레딧(RIN/SAFc)의 변동성

- 4.3.4 인증 및 안전 승인 지연

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체 제품 및 서비스의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 원료별

- 5.1.1 폐식용유 및 폐지방

- 5.1.2 동물성 지방

- 5.1.3 식물성 오일

- 5.1.4 리그노셀룰로스 바이오매스

- 5.1.5 산업용 CO₂ 및 그린 H₂

- 5.2 기술별

- 5.2.1 수소처리 에스테르 및 지방산 (HEFA)

- 5.2.2 피셔-트롭쉬 SPK (FT-SPK)

- 5.2.3 알코올-투-제트 (ATJ)

- 5.2.4 합성 이소파라핀 (SIP)

- 5.2.5 촉매 수열분해 제트 (CHJ)

- 5.2.6 파워-투-리퀴드/e-SAF

- 5.3 혼합 수준별

- 5.3.1 최대 10% 혼합

- 5.3.2 10~50% 혼합

- 5.3.3 50~100% 혼합

- 5.4 적용 분야별

- 5.4.1 상업 항공사

- 5.4.2 국방/군사 항공

- 5.4.3 일반 및 비즈니스 항공

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 북유럽 국가

- 5.5.2.7 러시아

- 5.5.2.8 기타 유럽

- 5.5.3 아시아-태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 아세안 국가

- 5.5.3.6 호주 및 뉴질랜드

- 5.5.3.7 기타 아시아-태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 칠레

- 5.5.4.4 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 남아프리카 공화국

- 5.5.5.4 케냐

- 5.5.5.5 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Neste Oyj

- 6.4.2 TotalEnergies SE

- 6.4.3 Shell plc

- 6.4.4 BP plc

- 6.4.5 Chevron Corporation

- 6.4.6 World Energy LLC

- 6.4.7 LanzaJet Inc.

- 6.4.8 LanzaTech Global Inc.

- 6.4.9 Gevo Inc.

- 6.4.10 Fulcrum BioEnergy Inc.

- 6.4.11 Aemetis Inc.

- 6.4.12 Honeywell International Inc. (UOP)

- 6.4.13 Red Rock Biofuels LLC

- 6.4.14 SG Preston Company

- 6.4.15 SkyNRG BV

- 6.4.16 Swedish Biofuels AB

- 6.4.17 Virent Inc.

- 6.4.18 HIF Global

- 6.4.19 Alder Fuels

- 6.4.20 Twelve Benefit Corporation

- 6.4.21 Velocys plc

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

재생 항공 연료(Sustainable Aviation Fuel, SAF)는 기존 화석 연료 기반의 항공유를 대체하여 항공 부문의 탄소 배출량을 획기적으로 저감하기 위해 개발된 연료입니다. 이는 생산부터 소비까지 전 과정에서 기존 항공유 대비 온실가스 배출량을 상당량 줄일 수 있는 특징을 가집니다. 주로 바이오매스, 폐기물, 포집된 이산화탄소 등 비화석 자원을 원료로 사용하며, 지속가능성 기준을 충족해야 합니다. SAF는 항공 산업의 탄소 중립 목표 달성을 위한 핵심적인 수단으로 전 세계적인 주목을 받고 있습니다.

SAF는 다양한 원료와 생산 경로에 따라 여러 유형으로 분류됩니다. 첫째, 수소화 처리 에스테르 및 지방산(Hydroprocessed Esters and Fatty Acids, HEFA) 방식은 폐식용유, 동물성 지방 등 유지류를 수소화 처리하여 생산합니다. 이는 현재 상용화된 SAF 중 가장 큰 비중을 차지하며, 기술 성숙도가 높습니다. 둘째, 피셔-트롭쉬(Fischer-Tropsch, FT) 합성 연료는 농업 폐기물, 임업 잔재물, 도시 고형 폐기물, 산업 폐가스 등을 가스화하여 합성 가스를 만든 후 피셔-트롭쉬 공정을 통해 액체 연료로 전환합니다. 셋째, 알코올-투-제트(Alcohol-to-Jet, ATJ) 방식은 에탄올, 부탄올 등 알코올을 원료로 하여 제트 연료로 전환하는 방식입니다. 주로 사탕수수, 옥수수 등 곡물 기반 바이오매스에서 생산된 알코올을 사용합니다. 넷째, e-SAF 또는 파워-투-리퀴드(Power-to-Liquid, PtL) 방식은 재생에너지로 생산된 수소와 대기 중 포집된 이산화탄소를 합성하여 생산하는 방식입니다. 이는 탄소 중립에 가장 근접한 방식으로 평가되며, 장기적인 잠재력이 매우 큽니다. 이 외에도 해조류 기반 연료, 직접 당 전환(Direct Sugar to Jet) 등 다양한 원료 및 생산 기술에 대한 연구 개발이 활발히 진행되고 있습니다.

SAF는 기존 항공기 엔진 및 연료 인프라를 변경하지 않고 사용할 수 있도록 설계되는 "드롭인(drop-in)" 연료의 특성을 가집니다. 현재 국제 규정(ASTM D7566, ASTM D1655 등)에 따라 기존 항공유(Jet A/A-1)와 최대 50%까지 혼합하여 사용이 가능하며, 일부 기술은 100% SAF 사용에 대한 인증을 추진하고 있습니다. 항공사들은 탄소 배출량 감축 목표 달성을 위해 SAF 구매 및 사용을 확대하고 있으며, 공항 및 연료 공급사들도 SAF 공급 인프라 구축에 적극적으로 투자하고 있습니다. 이는 항공 산업 전반의 지속가능성 전환을 가속화하는 핵심적인 요소로 작용하고 있습니다.

SAF 생산과 관련된 주요 기술로는 원료 전처리 기술, 수소화 처리 기술, 가스화 및 FT 합성 기술, 알코올 탈수 및 올리고머화 기술 등이 있습니다. 특히 e-SAF 생산을 위해서는 탄소 포집 및 활용(CCU) 기술과 재생에너지 기반 수소 생산 기술이 필수적입니다. CCU 기술은 대기 중 또는 산업 배출원에서 이산화탄소를 효율적으로 포집하고 이를 연료 생산에 활용하는 기술이며, 재생에너지 기반 수소 생산 기술은 수전해 등을 통해 그린 수소를 대량으로 생산하는 기술입니다. 이러한 기술들은 SAF의 생산 효율성을 높이고, 생산 비용을 절감하며, 궁극적으로 탄소 배출량을 최소화하는 데 기여합니다.

SAF 시장은 국제민간항공기구(ICAO)의 CORSIA(국제항공 탄소 상쇄 및 감축 제도)와 각국 정부의 탄소 중립 목표 설정으로 인해 항공 부문의 탄소 감축 압력이 증대되면서 급격히 성장하고 있습니다. 유럽연합(EU)의 ReFuelEU Aviation 이니셔티브와 미국의 인플레이션 감축법(IRA) 등 주요국들은 SAF 생산 및 사용을 의무화하거나 인센티브를 제공하는 강력한 정책을 추진하고 있습니다. 항공사들 또한 ESG 경영 강화 및 친환경 이미지 제고를 위해 SAF 도입에 적극적입니다. 그러나 높은 생산 비용, 제한적인 원료 공급, 복잡한 인증 절차 등이 시장 확대의 주요 제약 요인으로 작용하고 있습니다. 현재 SAF는 기존 항공유 대비 2~5배 높은 가격을 형성하고 있어, 경제성 확보가 중요한 과제로 남아 있습니다.

글로벌 SAF 시장은 향후 급격한 성장이 예상됩니다. 국제에너지기구(IEA)는 2050년까지 항공 부문 탄소 감축의 약 65%를 SAF가 담당할 것으로 전망하고 있습니다. 기술 발전과 규모의 경제 달성을 통해 생산 비용이 점차 하락할 것으로 기대되며, 특히 e-SAF와 같은 신기술은 장기적으로 대량 생산 및 비용 효율성을 확보할 잠재력이 큽니다. 원료 다변화 및 공급망 안정화가 중요한 과제이며, 폐기물 기반 원료 및 비식량 작물(non-food crops) 활용 연구가 활발히 진행될 것입니다. 각국 정부의 정책적 지원과 국제 협력을 통해 SAF 생산 및 유통 인프라가 더욱 확충될 것이며, 이는 항공 산업의 지속가능한 성장에 필수적인 요소로 자리매김할 것입니다. SAF는 항공 산업의 탈탄소화를 위한 가장 현실적이고 효과적인 대안으로서 그 중요성이 더욱 커질 것입니다.