| 전 세계 제약 연속 제조 시장은 2024년에 15억 달러에 이르고, 2025년부터 2033년까지 연평균 성장률(CAGR) 9.62%를 기록하며 2033년에는 33억 달러에 이를 것으로 예상됩니다. 이는 건강에 대한 관심 증가와 연구 개발 활동의 활성화에 기인합니다. 연구는 규제 기관이 제품 품질 향상과 오염 위험 감소, 실시간 모니터링 가능성 등으로 인해 연속 제조를 지원하고 있음을 강조하고 있습니다. 또한, 효과적인 의약품 생산 시스템에 대한 수요 증가가 시장 성장에 긍정적인 영향을 미치고 있습니다. 북미 지역은 첨단 기술과 숙련된 인력 덕분에 시장에서 우위를 점하고 있으며, 높은 시스템 비용이 도전 과제로 남아있습니다. 그러나 업계 협업과 자원 공유는 이러한 비용 문제를 완화하는 데 도움을 줄 수 있습니다. 제약 연속 제조 시장은 치료제 유형, 제형, 응용 분야 및 최종 사용자에 따라 세분화됩니다. 치료제 유형에서는 저분자가 시장을 지배하고 있으며, 고체 제형이 대부분의 수요를 차지하고 있습니다. 최종 의약품 제조가 주요 애플리케이션으로, 생산 효율성과 일관성 향상을 통해 비용 절감 효과를 가져옵니다. 제약 회사가 주요 최종 사용자로, 연속 제조의 채택이 증가하고 있습니다. 지역적으로는 북미가 가장 큰 시장 점유율을 차지하고 있으며, 규제 기관의 지원이 시장 성장을 촉진하고 있습니다. 주요 기업으로는 Baker Perkins, Coperion GmbH, Eli Lilly, Novartis, SK바이오텍 등이 있습니다. 최근 개발로는 MSD와의 협력을 통해 생물학적 제제 제조 능력을 향상시키기 위한 노력과 새로운 연속 제조 라인 도입이 포함됩니다. 제약 연속 제조 시장의 성장에는 약물 전달 시스템의 혁신과 제조 공정에서의 규제 지원, 만성 질환 발생률 증가가 중요한 요소로 작용하고 있습니다. 이러한 요소들은 시장의 전반적인 발전과 함께 향후 전망을 밝게 하고 있습니다. |

전 세계 의약품 연속 제조 시장 규모는 2024년에 15억 달러에 달했습니다. 앞으로 IMARC 그룹은 2025~2033년 동안 9.62%의 성장률(CAGR)을 보이며 2033년에는 33억 달러에 달할 것으로 예상하고 있습니다. 건강에 대한 관심이 높아지고 연구 개발 활동이 증가함에 따라 시장 성장이 촉진되고 있습니다.

목차

방법론

샘플 요청

글로벌 제약 연속 제조 시장:

글로벌 제약 연속 제조 시장 규모는 2024년 15억 달러에 달했습니다. 앞으로 IMARC Group은 2025-2033년 동안 9.62%의 성장률(CAGR)을 보이며 2033년까지 시장이 33억 달러에 달할 것으로 예상하고 있습니다. 건강에 대한 관심 증가와 연구 개발 활동의 증가가 시장 성장을 촉진하고 있습니다.

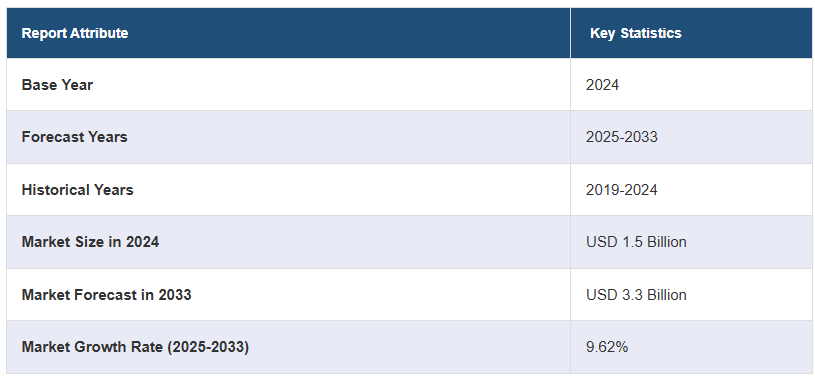

보고서 속성

주요 통계

기준 연도

2024

예측 연도

2025-2033

과거 연도

2019-2024

2024년 시장 규모 15억 달러

2033년 시장 전망 33억 달러

시장 성장률(2025-2033년) 9.62%

제약 연속 제조 시장 분석:

주요 시장 동인: 규제 기관은 제품 품질을 향상시키고 오염 위험을 줄이며 생산 공정을 실시간으로 모니터링할 수 있는 잠재력으로 인해 연속 제조를 지원하고 있습니다.

주요 시장 동향: 효과적인 의약품 생산 시스템에 대한 수요 증가가 시장 성장에 긍정적인 영향을 미치고 있습니다.

경쟁 환경: 시장에서 눈에 띄는 기업으로는 Baker Perkins, Coperion GmbH(힐렌브랜드), 일라이 릴리 앤 컴퍼니, GEA 그룹 악티엔젤샤프트, 글라트 GmbH, 코르쉬 AG, 노바티스 AG, 지멘스, SK바이오텍, 써모피셔사이언티픽, 비아트리스 등이 있습니다.

지리적 동향: 북미는 첨단 기술 인프라로 인해 시장에서 확실한 우위를 점하고 있습니다. 이 외에도 이 지역의 고도로 숙련된 인력과 강력한 규제 지원이 시장 성장을 가속화하고 있습니다.

도전과 기회: 높은 시스템 비용이 시장을 방해하고 있습니다. 그러나 업계 협업과 공유 리소스는 비용과 지식을 분배하는 데 도움이 되어 시장 성장을 강화합니다.

제약 연속 제조 시장 동향:

약물 전달 시스템의 혁신

첨단 재료, 공정 분석 기술(PAT), 표적 나노 의약품과 같은 약물 전달 시스템의 최신 발전은 연속 생산 라인에서 표적 전달, 안정성, 실시간 모니터링 및 용해도가 개선된 약물을 생산할 수 있게 해줍니다. 이러한 요소들이 종합적으로 작용하여 시장을 가속화하고 있습니다. 예를 들어, 2024년 5월 미국 국립의학도서관에서 발표한 논문에서는 리포좀 및 지질 나노입자(LNP)와 같은 기술에 집중하고 스마트, 캐리어 기반 및 3D 프린팅 약물 전달 방법을 개발하면 생체 이용률을 개선하고 기존의 한계를 해결하며 연구를 발전시킬 수 있다고 언급했습니다.

제조 공정에서의 규제 지원

규제 기관은 제품 일관성 및 효율성 향상과 같은 연속 제조의 이점을 점점 더 많이 인정하고 있습니다. 이러한 기관들은 연속 제조 기술 구현을 위한 명확한 표준과 규제 경로를 제공하는 포괄적인 지침과 프로그램을 수립했습니다. 예를 들어, 2024년 5월 미국 식품의약국(FDA)은 희귀질환 치료제 개발을 가속화하기 위해 START 파일럿 프로그램을 시작했습니다. 이 프로그램은 임상시험 지원 및 규제 지침에 중점을 두고 있으며, 새로운 제품 개발을 가속화하고 생산 요건을 최적화하여 연속 제조에 도움이 되는 의약품 연속 제조 시장 통계를 늘리고 있습니다.

만성 질환 발생률 증가

심혈관 질환, 당뇨병, 만성 호흡기 질환과 같은 만성 질환의 발병률이 높아짐에 따라 신뢰할 수 있는 장기적인 치료제에 대한 수요가 증가하고 있습니다. 연속 제조 공정은 효율적이고 일관된 품질로 양질의 의약품을 대규모로 생산할 수 있기 때문에 이러한 수요를 충족합니다. 이에 따라 의약품 연속 제조 가격 추세를 채택하면 생산 비용과 폐기물이 감소하여 치료제를 더 저렴하고 접근하기 쉽게 만들 수 있습니다. 예를 들어, 2024년 2월에 발표된 공중 보건 연구(Public Health Research)의 연구에 따르면 미국에서는 약 1억 2,900만 명이 적어도 한 가지 이상의 주요 만성 질환을 앓고 있는 것으로 나타났습니다.

글로벌 제약 연속 제조 산업 세분화:

IMARC 그룹은 2025-2033년 글로벌, 지역 및 국가 수준에서 제약 연속 제조 시장 예측과 함께 시장 각 부문의 주요 동향에 대한 분석을 제공합니다. 이 보고서는 치료제 유형, 제형, 응용 분야 및 최종 사용자를 기준으로 시장을 분류했습니다.

치료제 유형별 분류:

대형 분자

저분자

저분자가 제약 연속 제조 시장을 지배하고 있습니다.

이 보고서는 치료제 유형에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 큰 분자와 작은 분자가 포함됩니다. 보고서에 따르면 저분자 분자가 가장 큰 시장 세분화를 나타냈습니다.

연속 제조는 저분자 의약품의 효율성과 일관성을 향상시킵니다. 버텍스 파마슈티컬스는 연속 공정을 통해 생산 효율성을 최적화하고 통증 관리를 위한 일관된 품질을 보장하는 저분자 약물인 수제트리진을 출시했습니다.

제형별 분류:

고체 제형

액상 및 반고체 제형

고체 제형은 현재 의약품 연속 제조 시장 수요의 대부분을 차지하고 있습니다.

이 보고서는 제형에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 고체 제형과 액체 및 반고체 제형이 포함됩니다. 보고서에 따르면 고체 제형은 가장 큰 시장 세분화를 나타냅니다.

캡슐 및 정제와 같은 고체 제형은 일관성과 효율성이 향상되어 연속 제조에 탁월합니다. 예를 들어, 제노파마의 정제 생산은 균일한 품질과 확장 가능한 생산량을 보장하며, 이는 또 다른 중요한 성장 촉진 요인으로 작용하고 있습니다.

애플리케이션별 분류:

최종 의약품 제조

API 제조

시장을 지배하는 최종 의약품 제조

이 보고서는 애플리케이션에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 최종 의약품 제조와 API 제조가 포함됩니다. 보고서에 따르면 최종 의약품 제조가 가장 큰 시장 세분화를 차지했습니다.

연속 공정에서 최종 의약품을 제조하면 일관된 품질과 확장성으로 효율적인 생산을 보장하여 낭비를 줄이고 전반적인 공정 제어를 향상시킬 수 있습니다. 또한 비용 절감 효과도 있습니다. 이는 제약 연속 제조 시장의 수익을 강화하고 있습니다.

최종 사용자별 분류:

제약 회사

계약 제조 조직

기타

제약 회사가 제약 연속 제조 시장 전망의 대부분을 차지하고 있습니다.

이 보고서는 최종 사용자에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 제약 회사, 위탁 제조 조직 및 기타가 포함됩니다. 보고서에 따르면 제약 회사는 가장 큰 시장 세분화를 나타냅니다.

제약 회사는 효율성을 높이고 생산 프로세스를 간소화하며 일관된 제품 품질을 보장하기 위해 연속 제조를 점점 더 많이 채택하고 있습니다. 이는 더 빠르고 비용 효율적인 의약품 개발로 이어지고 있습니다.

지역별 분석:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

북미는 가장 큰 제약 연속 제조 시장 점유율을 차지하며 분명한 우위를 보이고 있습니다.

이 시장 조사 보고서는 북미(미국 및 캐나다), 아시아 태평양(중국, 일본, 인도, 한국, 호주, 인도네시아 등), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등), 라틴 아메리카(브라질, 멕시코 등), 중동 및 아프리카를 포함한 모든 주요 지역 시장에 대한 종합적인 분석도 제공합니다. 보고서에 따르면 북미가 가장 큰 시장 점유율을 차지했습니다.

제약 연속 제조 시장 조사 보고서에 따르면 북미는 첨단 약물 전달 기술에 힘입어 가장 큰 점유율을 차지했습니다. 또한 이 지역의 규제 기관은 연속 제조 관행을 적극 지지하고 있습니다. 규제 기관은 제약 회사가 연속 제조 솔루션을 채택하도록 장려하여 시장 성장을 촉진합니다. 예를 들어, 2024년 5월 미국 식품의약국(FDA)은 희귀질환 치료제 개발을 촉진하기 위해 START 파일럿 프로그램을 도입했습니다.

경쟁 환경:

이 시장 조사 보고서는 경쟁 환경에 대한 포괄적인 분석을 제공합니다. 모든 주요 시장 제약 연속 제조 회사의 자세한 프로필도 제공되었습니다. 시장의 주요 업체는 다음과 같습니다:

Baker Perkins

Coperion GmbH (Hillenbrand Inc.)

Eli Lilly and Company

GEA Group Aktiengesellschaft

Glatt GmbH

Korsch AG

Novartis AG

Siemens

SK biotek

Thermo Fisher Scientific Inc.

Viatris Inc.

(Please note that this is only a partial list of the key players, and the complete list is provided in the report.)

(이는 주요 업체 목록의 일부일 뿐이며 전체 목록은 보고서에 제공됩니다.)

제약 연속 제조 시장 최근 개발:

2024 년 6 월: 오로빈도 파마 USA는 MSD(Merck & Co., Inc.)와 제휴하여 연속 제조 공정을 통해 생물학적 치료제의 생산 능력을 향상시키기 위해 생물학적 제제 제조를 발전시켰습니다.

2024년 5월: L.B. Bohle은 제약 연속 제조 라인인 QbCon 시스템을 도입했습니다. 이 최첨단 라인은 직접 압축과 습식 및 건식 과립화가 가능한 모듈식 설계로 5~25kg/h의 수량을 처리할 수 있는 것이 특징입니다.

2024년 5월: 미국 식품의약국(FDA)은 새로운 제품 개발을 가속화하여 연속 제조에 도움이 되는 희귀 질환 치료제 개발을 가속화하기 위한 START 파일럿 프로그램을 시작했습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 제약 연속 제조 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 전망

6 치료제 유형별 시장 세분화

6.1 대형 분자

6.1.1 시장 동향

6.1.2 시장 예측

6.2 소분자

6.2.1 시장 동향

6.2.2 시장 예측

7 제형별 시장 세분화

7.1 고체 제형

7.1.1 시장 동향

7.1.2 시장 예측

7.2 액체 및 반고체 제형

7.2.1 시장 동향

7.2.2 시장 예측

8 애플리케이션 별 시장 세분화

8.1 최종 의약품 제조

8.1.1 시장 동향

8.1.2 시장 예측

8.2 API 제조

8.2.1 시장 동향

8.2.2 시장 예측

9 최종 사용자 별 시장 세분화

9.1 제약 회사

9.1.1 시장 동향

9.1.2 시장 예측

9.2 계약 제조 조직

9.2.1 시장 동향

9.2.2 시장 예측

9.3 기타

9.3.1 시장 동향

9.3.2 시장 예측

10 지역별 시장 세분화

10.1 북미

10.1.1 미국

10.1.1.1 시장 동향

10.1.1.2 시장 예측

10.1.2 캐나다

10.1.2.1 시장 동향

10.1.2.2 시장 예측

10.2 아시아 태평양

10.2.1 중국

10.2.1.1 시장 동향

10.2.1.2 시장 예측

10.2.2 일본

10.2.2.1 시장 동향

10.2.2.2 시장 예측

10.2.3 인도

10.2.3.1 시장 동향

10.2.3.2 시장 예측

10.2.4 대한민국

10.2.4.1 시장 동향

10.2.4.2 시장 예측

10.2.5 호주

10.2.5.1 시장 동향

10.2.5.2 시장 전망

10.2.6 인도네시아

10.2.6.1 시장 동향

10.2.6.2 시장 예측

10.2.7 기타

10.2.7.1 시장 동향

10.2.7.2 시장 예측

10.3 유럽

10.3.1 독일

10.3.1.1 시장 동향

10.3.1.2 시장 예측

10.3.2 프랑스

10.3.2.1 시장 동향

10.3.2.2 시장 예측

10.3.3 영국

10.3.3.1 시장 동향

10.3.3.2 시장 예측

10.3.4 이탈리아

10.3.4.1 시장 동향

10.3.4.2 시장 전망

10.3.5 스페인

10.3.5.1 시장 동향

10.3.5.2 시장 예측

10.3.6 러시아

10.3.6.1 시장 동향

10.3.6.2 시장 예측

10.3.7 기타

10.3.7.1 시장 동향

10.3.7.2 시장 예측

10.4 라틴 아메리카

10.4.1 브라질

10.4.1.1 시장 동향

10.4.1.2 시장 예측

10.4.2 멕시코

10.4.2.1 시장 동향

10.4.2.2 시장 예측

10.4.3 기타

10.4.3.1 시장 동향

10.4.3.2 시장 예측

10.5 중동 및 아프리카

10.5.1 시장 동향

10.5.2 국가 별 시장 세분화

10.5.3 시장 예측

11 SWOT 분석

11.1 개요

11.2 강점

11.3 약점

11.4 기회

11.5 위협

12 가치 사슬 분석

13 포터의 다섯 가지 힘 분석

13.1 개요

13.2 구매자의 협상력

13.3 공급자의 협상력

13.4 경쟁의 정도

13.5 신규 진입자의 위협

13.6 대체재의 위협

14 가격 분석

15 경쟁 환경

15.1 시장 구조

15.2 주요 플레이어

15.3 주요 플레이어의 프로필