❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

항공기 고도계 및 피토관 시장 개요 (2025-2030년)

본 보고서는 항공기 고도계 및 피토관 시장의 규모, 점유율, 성장 동향 및 2030년까지의 예측을 상세히 분석합니다. 시장은 구성 요소(고도계, 피토관, 통합 항공 데이터 모듈), 플랫폼(상업용 항공, 군용 항공, 일반 항공), 최종 사용자(원래 장비 제조업체 및 애프터마켓), 그리고 지역(북미, 유럽, 아시아 태평양, 기타 지역)별로 세분화되어 있으며, 시장 예측은 가치(USD)를 기준으로 제공됩니다.

# 시장 규모 및 전망

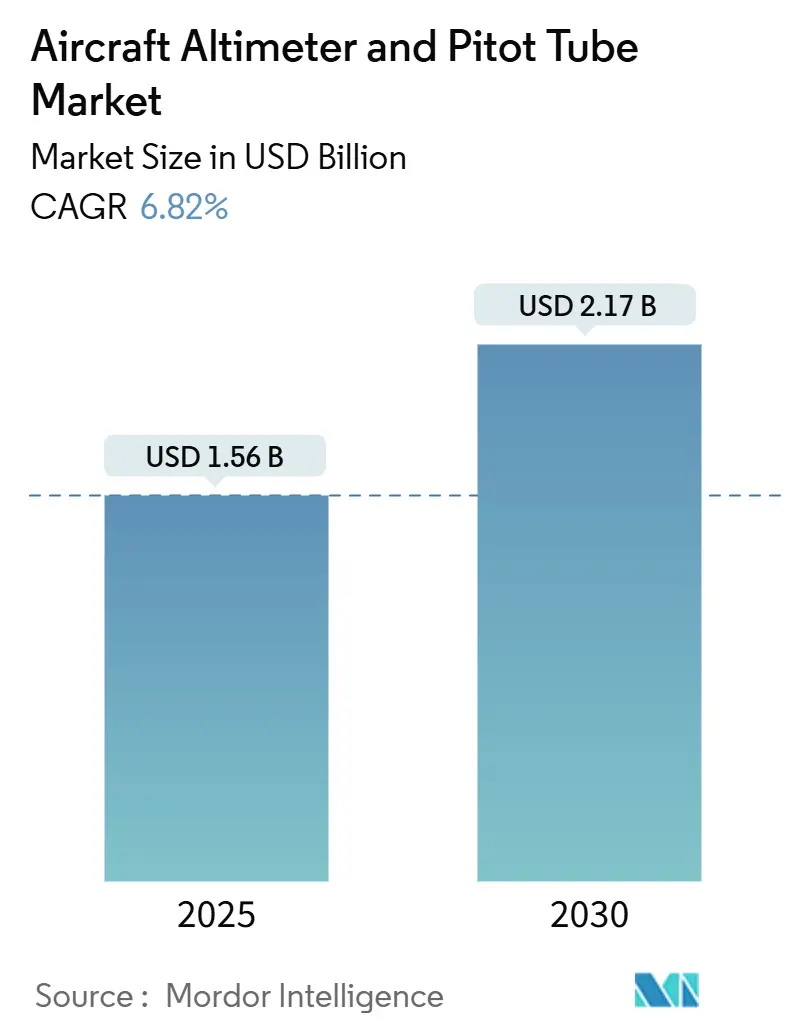

항공기 고도계 및 피토관 시장은 2025년 15억 6천만 달러 규모에서 2030년에는 21억 7천만 달러에 이를 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR) 6.82%의 견고한 성장을 보일 것으로 예상됩니다. 이러한 성장은 레거시 항공 데이터 기기의 MEMS(미세전자기계시스템) 기반 솔리드 스테이트 솔루션으로의 교체 가속화, 고정익 항공기 전반에 걸친 ADS-B Out 규정 준수 활동의 확산, 그리고 신규 제작 및 개조 항공기의 디지털 조종석 설치 증가에 기인합니다. 특히, 연료 소비 절감을 추구하는 항공사들이 밀리바(millibar) 수준의 정압 정확도를 요구하는 기후 탄력적 비행 고도 최적화 알고리즘을 채택하면서 고해상도 센서에 대한 수요가 증가하고 있습니다. 또한, 개별 고도계 및 피토관 하드웨어에서 다기능 항공 데이터 모듈로의 전환은 공급업체들이 감지, 처리 및 자가 진단 기능을 단일 인클로저에 통합하도록 유도하여 배선 무게를 줄이고 설치를 용이하게 합니다. 경쟁 강도는 파괴적인 MEMS 공급업체들이 기존 석영 기반 시스템의 가격을 낮추면서 심화되고 있으며, 기존 업체들은 입증된 인증 파이프라인과 장기 OEM 계약을 통해 시장 점유율을 방어하고 있습니다.

# 주요 보고서 요약

* 구성 요소별: 2024년 고도계가 항공기 고도계 및 피토관 시장 점유율의 48.76%를 차지했으며, 통합 항공 데이터 모듈은 2030년까지 7.14%의 CAGR로 성장할 것으로 예상됩니다.

* 플랫폼별: 2024년 상업용 항공이 58.42%의 매출 점유율로 시장을 선도했으며, 일반 항공은 2030년까지 7.45%의 CAGR로 확장될 것으로 전망됩니다.

* 최종 사용자별: 2024년 OEM(원래 장비 제조업체) 부문이 항공기 고도계 및 피토관 시장 규모의 56.87%를 차지했으며, 애프터마켓은 2025년부터 2030년까지 7.56%의 CAGR로 성장할 것으로 예측됩니다.

* 지역별: 2024년 북미가 항공기 고도계 및 피토관 시장 규모의 33.76%를 차지했으며, 아시아 태평양 지역은 2030년까지 가장 빠른 7.95%의 CAGR을 기록할 것으로 예상됩니다.

# 시장 동향 및 통찰력

성장 동인

1. 협동체 항공기 교체 가속화: 항공사들이 연료 비효율적인 구형 항공기를 퇴역시키고 첨단 항공 전자 장비를 장착한 신형 737, A320, C919 계열 항공기를 도입하면서 시장 성장을 견인합니다. 특히 중국 항공기 보유 대수가 2043년까지 두 배로 증가할 것으로 예상되며, 이 중 4분의 3이 ADS-B 및 자동 스로틀 기능을 위한 통합 항공 데이터 모듈을 필요로 하는 단일 통로 모델입니다.

2. ADS-B Out 개조 의무화 준수 강조: ADS-B 의무화는 인증된 고도 인코더 및 모드 S 트랜스폰더의 반복적인 판매를 유도하는 장비 기준을 확립합니다. 캐나다, 멕시코, 유럽의 구현 일정 차이로 개조 기간이 연장되며, 설치 후 유지보수는 센서 보정 및 주기적 검사를 위한 지속적인 수익 흐름을 창출합니다.

3. 차세대 지역 제트기 디지털 조종석 채택 증가: Embraer E-Jets E2 및 ATR 72-600 항공기는 합성 비전 시스템, 지형 인식 모듈, 비행 엔벨로프 보호 알고리즘이 저지연 압력 측정에 의존하는 통합 비행 데크로 전환하고 있습니다. 이러한 디지털화는 고도계 및 피토관 공급업체에게 데이터 버스, 내장 테스트 장비, ARINC-429/664 인터페이스를 프로브 내부에 통합하는 등 가치 제안을 확장합니다.

4. MEMS 기반 솔리드 스테이트 압력 감지 기술 통합: MEMS 장치는 움직이는 부품을 줄이고 전력 소비를 낮추며, 날개 앞전 프로브 내부에 내장될 만큼 작은 폼 팩터를 가능하게 합니다. 콜린스 에어로스페이스의 SmartProbe는 MEMS 트랜스듀서와 온보드 프로세서를 결합하여 보정된 대기 속도, 마하, 받음각 출력을 생성하며, 이는 항공 전자 버스에 직접 연결됩니다.

5. 기후 탄력적 비행 고도 최적화 알고리즘 발전: 연료 소비 절감을 추구하는 항공사들은 밀리바 수준의 정압 정확도를 요구하는 고도 최적화 상승 프로파일 및 감소된 수직 분리 최소화에 의존하며, 이는 고정밀 압력 감지 기술에 달려 있습니다.

6. 상업용 항공 분야 고정밀 비행 계측기 수요 증가: 아시아 태평양 지역의 항공기 보유 대수 확장과 함께 상업용 항공 분야에서 고정밀 비행 계측기에 대한 수요가 지속적으로 증가하고 있습니다.

시장 제약 요인

1. 항공 등급 석영 부품 공급망 리드 타임 장기화: 많은 상업용 운송 고도계의 레거시 기압 캡슐에 필수적인 항공 등급 석영은 온도-진공 어닐링, 수 주간의 안정화, 엄격한 압전 테스트 프로토콜로 인해 리드 타임이 40-60주로 길어져 OEM 생산 일정에 부담을 줍니다.

2. 피토관 결빙 취약성으로 인한 소송 위험 증가: 에어프랑스 447편 사고 판결 이후 고고도 얼음 결정 환경에서의 피토관 성능에 대한 법적 조사가 강화되었습니다. FAA 및 EASA 지침은 A330, A340, B787 항공기에 이중 히터 이중화 및 비행 후 막힘 점검을 의무화하여 개조 및 보증 비용을 증가시킵니다.

3. 저비용 솔리드 스테이트 센서 대안의 가격 압력: 신흥 저비용 솔리드 스테이트 센서 대안은 기존 시스템에 대한 가격 압력을 가하며, 특히 아시아 태평양 지역에서 경쟁 압력이 심화되고 있습니다.

4. DO-178C 레벨 A 소프트웨어 요구사항 관련 인증 프로세스 지연: DO-178C 레벨 A 소프트웨어 요구사항과 관련된 엄격한 인증 프로세스는 신제품 출시 및 시장 진입에 병목 현상을 초래하며, 특히 북미와 유럽에서 이러한 지연이 두드러집니다.

# 세그먼트 분석

구성 요소별: 통합 모듈이 가치 사슬을 재편

2024년 고도계는 시장 점유율의 48.76%를 차지하며 IFR(계기 비행) 운용을 위한 고도 판독 이중화에서 필수적인 역할을 반영합니다. 그러나 통합 항공 데이터 모듈은 이미 7.14%의 CAGR로 성장하며, 피토, 정압, 온도 감지 기능을 디지털 보정과 결합한 시스템 온 프로브(system-on-probe) 아키텍처로의 전환을 보여줍니다. 이러한 통합 패키지는 협동체 항공기의 배선을 최대 20파운드까지 줄이고 귀중한 패널 공간을 확보하여 최종 조립 및 유지보수를 간소화합니다. 티어 1 항공 전자 공급업체들은 독점적인 보정 알고리즘을 활용하여 –70°C에서 +85°C에 이르는 온도 범위에서 ±10피트의 고도 정확도를 제공하며, 이는 기존 기계식 벨로우즈를 능가합니다. 따라서 항공기 고도계 및 피토관 시장은 개별 구성 요소에서 인증 등급 소프트웨어 및 상태 모니터링을 내장한 다기능 장치로 전환하고 있습니다.

플랫폼별: 일반 항공의 업그레이드 주기 가속화

상업용 항공은 2024년 항공기 고도계 및 피토관 시장의 58.42%를 차지했는데, 이는 항공기 규모의 ADS-B 규정 준수와 A320neo 및 B737 MAX의 지속적인 인도 때문입니다. 단일 통로 항공기만 해도 예비 부품 조달을 고려할 때 연간 80,000개 이상의 피토관을 소비하며, 이 부문의 매출 우위를 확고히 합니다. 그러나 비즈니스 제트기 소유주들이 FANS 1/A 및 RNP 0.3 운용을 위해 개조하면서 일반 항공은 7.45%의 CAGR로 성장할 것으로 예상됩니다. 합성 비전 주 비행 디스플레이는 60Hz의 즉각적인 항공 데이터 업데이트를 요구하며, Gulfstream G500 및 Dassault Falcon 10X 운용사들은 이더넷-AVB를 기본적으로 지원하는 솔리드 스테이트 피토-정압 시스템을 채택하도록 유도합니다. 로터크래프트(회전익 항공기) 또한 자동 호버링을 위한 정확한 저속 대기 속도를 요구하는 해상 운송 및 수색 구조(SAR) 임무에 기여합니다.

최종 사용자별: 애프터마켓이 지갑 점유율 확대

OEM 라인핏 설치는 여전히 매출의 56.87%를 차지하며, 모든 항공기는 이중 또는 삼중 독립 압력 채널을 갖추고 공장을 출고합니다. 라인핏의 지배력은 항공 전자 공통 유형 인증이 수명 주기 중간의 센서 교체를 권장하지 않기 때문에 공급업체에게 평생 재직권을 부여합니다. 그럼에도 불구하고, 노후 항공기들이 고도계 정비 또는 전면 교체를 유발하는 12년 유지보수 임계값을 넘어서면서 애프터마켓은 7.56%의 우수한 CAGR을 기록하고 있습니다. ADS-B 개조는 즉각적인 상승 효과를 제공하지만, 지속적인 물결은 항공사들이 조종석 레이아웃을 신형 항공기와 조화시키는 중정비에서 비롯됩니다. 항공기 고도계 및 피토관 산업은 아시아 태평양 지역의 성장하는 MRO(유지보수, 수리, 정비) 부문을 활용하고 있습니다.

# 지역 분석

* 북미: 2024년 항공기 고도계 및 피토관 시장 규모의 33.76%를 차지하며, OEM 최종 조립 라인, 성숙한 MRO 인프라, ADS-B Out 요구사항의 조기 채택이 집중되어 있습니다. FAA의 DO-178C 및 DO-254 지침 정의에서의 선도적인 역할은 지역 공급업체에게 규제적 선점 이점을 제공합니다.

* 아시아 태평양: 중국과 인도의 수십 년간 지속되는 항공기 보유 대수 확장으로 7.95%의 CAGR을 기록하며 가장 빠르게 성장하는 지역입니다. 에어버스는 이 지역의 항공 서비스 시장이 2043년까지 1,290억 달러로 급증할 것으로 예상하며, 유지보수 서비스는 190억 달러에서 510억 달러로 치솟을 것으로 전망합니다.

* 유럽: 프랑스와 독일의 에어버스 최종 조립 라인과 스위스의 견고한 비즈니스 제트기 개조 생태계를 기반으로 균형 잡힌 수요 곡선을 유지합니다. 엄격한 EASA 결빙 내성 테스트는 비가열 피토관의 퇴역을 가속화하여 즉각적인 교체 주문을 촉진합니다.

* 중동 및 아프리카: 절대적인 물량은 적지만 걸프 항공사의 항공기 추가 및 사하라 이남 지역 제트기 채택과 관련된 높은 성장 잠재력을 보입니다. 사막 모래, 염수 분무, 열대 뇌우와 같은 혹독한 운영 환경은 견고한 통합 프로브에 대한 프리미엄을 유도하여 고마진 틈새 시장 기회를 창출합니다.

# 경쟁 환경

항공기 고도계 및 피토관 시장은 중간 정도의 집중도를 보이며, 상위 5개 공급업체가 전체 시장 점유율의 50% 이상을 차지하고 있습니다. Honeywell International, Inc., Collins Aerospace (RTX Corporation), Garmin Ltd.는 심층적인 인증 기록과 확고한 OEM 지위를 통해 시장을 선도하고 있습니다. Honeywell은 미 육군과의 1억 3백만 달러 규모의 레이더 고도계 계약을 통해 군사적 영향력을 재확인했으며, Collins Aerospace는 SmartProbe 지적 재산권을 활용하여 A220 및 E2 프로그램에 대한 장기 계약을 확보하고 있습니다. Garmin은 일반 항공에서 경량 제트기 플랫폼으로 영역을 확장하며, 프로브를 통합 비행 데크와 번들로 제공하여 엔드 투 엔드 항공 전자 매출을 확보하고 있습니다.

인수합병은 여전히 전략적 수단으로 활용됩니다. TransDigm의 Astronautics 비행 계측기 라인 2,700만 달러 인수는 피토-정압 패키지와 교차 판매될 수 있는 자세 및 방위 지시기를 추가합니다. Curtiss-Wright는 임베디드 비행 테스트 데이터 시각화 소프트웨어를 갖춘 소형 미션 컴퓨터를 출시한 후 센서와 분석을 결합하려는 야망을 드러내고 있습니다. 경쟁 구도는 이제 하드웨어, 소프트웨어, 디지털 서비스를 포괄하는 풀 스택(full-stack) 제품을 중심으로 전개되며, 이는 전환 비용을 높이고 마진을 보호하는 통합적인 접근 방식입니다. 저비용 MEMS 칩에 초점을 맞춘 신규 진입자들은 막대한 인증 및 브랜드 신뢰 장벽에 직면하지만, 그들의 파괴적인 가격 책정은 비용에 민감한 헬리콥터 및 훈련기 시장에 새로운 역동성을 불어넣고 있습니다. 기존 업체들은 필수적인 DO-160G 규정 준수를 유지하면서 중요하지 않은 기능을 제거한 “가치 라인”을 출시하여 시장 침식을 선제적으로 방어하고 있습니다.

# 최근 산업 동향

* 2024년 10월: 미 육군은 국방 물류국(Defense Logistics Agency)을 통해 Honeywell International, Inc.에 다양한 육군 항공기 플랫폼에 차세대 APN-209 레이더 고도계(Next Gen APN-209) 시스템을 공급하는 1억 3백만 달러 규모의 계약을 체결했습니다.

* 2022년 2월: Collins Aerospace는 Hainan Airlines와 A320, A330, B737NG 모델을 포함하는 500대 항공기 보유 대수에 피토 및 총 대기 온도 센서를 포함한 항공 데이터 센서를 공급하는 장기 계약을 체결했습니다.

이 보고서는 항공기 고도계 및 피토관 시장에 대한 포괄적인 분석을 제공합니다. 연구는 시장 정의, 범위, 연구 방법론을 포함하며, 시장 환경, 규모 및 성장 예측, 경쟁 환경, 시장 기회 및 미래 전망을 상세히 다룹니다.

시장 개요 및 성장 전망:

항공기 고도계 및 피토관 시장은 2025년 15억 6천만 달러 규모에서 2030년까지 21억 7천만 달러에 이를 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR) 6.82%를 기록할 것으로 예상됩니다.

주요 시장 동인:

시장의 성장을 견인하는 주요 요인으로는 협동체 항공기의 기단 갱신 가속화, ADS-B Out 개조 의무 준수에 대한 강조 증가, 차세대 지역 제트기에서의 디지털 조종석 채택 확대, MEMS 기반 고체 압력 감지 기술의 통합, 기후 변화에 강한 비행 고도 최적화 알고리즘의 발전, 그리고 상업용 항공 분야에서 고정밀 비행 계측에 대한 수요 증가 등이 있습니다.

시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 항공우주 등급 석영 부품의 공급망 리드 타임 연장, 피토관 결빙 취약성으로 인한 소송 위험 증가, 저비용 고체 센서 대안의 가격 압력, 그리고 DO-178C Level-A 소프트웨어 요구사항과 관련된 인증 프로세스 지연 등이 지적됩니다.

시장 세분화:

* 구성 요소별: 시장은 고도계, 피토관, 통합 에어 데이터 모듈(Integrated Air-Data Modules)로 구성되며, 통합 에어 데이터 모듈 부문은 7.14%의 CAGR로 가장 빠른 성장을 보일 것으로 예상됩니다.

* 플랫폼별: 상업용 항공(협동체, 광동체, 지역 제트기), 군용 항공(전투기, 수송기, 특수 임무기, 군용 헬리콥터), 일반 항공(비즈니스 제트기, 상업용 헬리콥터)으로 분류됩니다.

* 최종 사용자별: OEM(Original Equipment Manufacturer)과 애프터마켓으로 구분됩니다.

* 지역별: 북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카를 포함합니다. 특히 아시아-태평양 지역은 중국과 인도의 항공기 기단 확장으로 인해 7.95%의 CAGR을 기록하며 공급업체들에게 매력적인 시장으로 부상하고 있습니다.

규제 환경 및 기술 전망:

전 세계적인 ADS-B Out 의무화는 인증된 고도 인코더 정확도를 요구하며, 이는 개조 활동의 주요 규제 동력으로 작용합니다. 보고서는 또한 가치 사슬 분석, 규제 환경, 기술 전망, 그리고 포터의 5가지 경쟁 요인 분석을 통해 시장의 역학 관계를 심층적으로 분석합니다.

경쟁 환경:

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함합니다. Honeywell International Inc., Collins Aerospace (RTX Corporation), Garmin Ltd., Thales Group, Safran SA, Meggitt Ltd. (Parker-Hannifin Corporation) 등 주요 시장 참여자들의 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 제품 및 서비스, 최근 개발 사항 등을 상세히 다룹니다.

시장 기회 및 미래 전망:

보고서는 미개척 시장(white-space) 및 충족되지 않은 요구 사항에 대한 평가를 포함하여 시장의 잠재적 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 협동체 항공기의 가속화된 기단 갱신

- 4.2.2 ADS-B Out 개조 의무 준수에 대한 강조 증가

- 4.2.3 차세대 지역 제트기에서 디지털 조종석 채택 증가

- 4.2.4 MEMS 기반 고체 압력 감지 기술 통합

- 4.2.5 기후 변화에 강한 비행 고도 최적화 알고리즘의 발전

- 4.2.6 상업 항공에서 고정밀 비행 계측에 대한 수요 증가

- 4.3 시장 제약

- 4.3.1 항공우주 등급 석영 부품의 공급망 리드 타임 연장

- 4.3.2 피토관 결빙 취약성으로 인한 소송 위험 증가

- 4.3.3 신흥 저비용 고체 센서 대안으로 인한 비용 압박

- 4.3.4 DO-178C 레벨 A 소프트웨어 요구사항과 관련된 인증 절차 지연

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 구매자의 교섭력

- 4.7.2 공급자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 고도계

- 5.1.2 피토관

- 5.1.3 통합 공기 데이터 모듈

- 5.2 플랫폼별

- 5.2.1 상업 항공

- 5.2.1.1 협동체

- 5.2.1.2 광동체

- 5.2.1.3 지역 제트기

- 5.2.2 군용 항공

- 5.2.2.1 전투

- 5.2.2.2 수송

- 5.2.2.3 특수 임무

- 5.2.2.4 군용 헬리콥터

- 5.2.3 일반 항공

- 5.2.3.1 비즈니스 제트기

- 5.2.3.2 상업용 헬리콥터

- 5.3 최종 사용자별

- 5.3.1 원본 장비 제조업체 (OEM)

- 5.3.2 애프터마켓

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 영국

- 5.4.2.2 프랑스

- 5.4.2.3 독일

- 5.4.2.4 이탈리아

- 5.4.2.5 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 일본

- 5.4.3.4 대한민국

- 5.4.3.5 기타 아시아 태평양

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 중동

- 5.4.5.1.1 사우디아라비아

- 5.4.5.1.2 아랍에미리트

- 5.4.5.1.3 기타 중동

- 5.4.5.2 아프리카

- 5.4.5.2.1 남아프리카

- 5.4.5.2.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 허니웰 인터내셔널 Inc.

- 6.4.2 콜린스 에어로스페이스 (RTX 코퍼레이션)

- 6.4.3 가민 Ltd.

- 6.4.4 탈레스 그룹

- 6.4.5 사프란 SA

- 6.4.6 메깃 Ltd. (파커-하니핀 코퍼레이션)

- 6.4.7 커티스-라이트 코퍼레이션

- 6.4.8 아메텍 Inc.

- 6.4.9 유나이티드 인스트루먼츠, Inc.

- 6.4.10 다이논 항공전자

- 6.4.11 미드-컨티넨트 인스트루먼트 Co., Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

항공기 고도계 및 피토관은 항공기의 안전하고 효율적인 운항에 필수적인 핵심 계측 장비입니다. 이들은 항공기의 비행 상태를 정확하게 파악하고 조종사에게 필요한 정보를 제공하는 데 중요한 역할을 수행합니다.

정의:

항공기 고도계는 항공기의 현재 고도를 측정하는 장치입니다. 주로 대기압의 변화를 이용하여 고도를 산출하는 압력 고도계가 사용됩니다. 대기압은 고도가 높아질수록 낮아지므로, 고도계는 이 압력 변화를 표준 대기 모델에 따라 고도로 변환하여 표시합니다. 피토관은 항공기의 대기 속도를 측정하는 데 사용되는 센서입니다. 이는 항공기 전방의 총압(Total Pressure 또는 Stagnation Pressure)을 측정하며, 항공기 외부에 설치된 정압 포트(Static Port)에서 측정되는 정압(Static Pressure)과 함께 사용되어 동압(Dynamic Pressure)을 계산합니다. 이 동압을 통해 항공기의 지시대기속도(Indicated Airspeed)를 산출하게 됩니다. 피토관과 정압 포트, 그리고 이들로부터 압력 정보를 받아 처리하는 시스템을 통칭하여 피토-정압 시스템이라고 합니다.

종류:

고도계는 크게 세 가지 유형으로 분류됩니다. 첫째, 압력 고도계는 가장 일반적인 형태로, 정압 포트에서 얻은 대기압을 기준으로 고도를 표시합니다. 이는 항공 교통 관제(ATC)와의 고도 분리 및 비행 고도 유지에 필수적입니다. 둘째, 전파 고도계(Radio Altimeter 또는 Radar Altimeter)는 항공기 하부에서 지면으로 전파를 발사하고 반사되어 돌아오는 시간을 측정하여 지면으로부터의 절대 고도(AGL, Above Ground Level)를 측정합니다. 이는 특히 착륙 접근 시 지면과의 거리를 정확히 파악하는 데 매우 중요합니다. 셋째, GPS 고도계는 위성 항법 시스템(GPS)을 통해 항공기의 위치 정보를 기반으로 기하학적 고도를 제공합니다. 피토관은 주로 가열 피토관 형태로 사용됩니다. 이는 비행 중 발생할 수 있는 결빙으로부터 피토관 내부의 압력 통로가 막히는 것을 방지하여 정확한 속도 측정을 보장하기 위함입니다. 피토관의 형태는 항공기 설계 및 설치 위치에 따라 다양할 수 있습니다.

용도:

고도계는 항공기의 비행 고도를 정확하게 유지하고, 다른 항공기와의 수직 분리를 확보하며, 지형 및 장애물 회피를 가능하게 합니다. 특히 전파 고도계는 정밀 착륙 절차에서 활주로까지의 고도를 정확히 알려주어 안전한 착륙을 지원합니다. 피토관은 항공기의 대기 속도(지시대기속도, 진대기속도 등)를 측정하여 조종사가 항공기의 성능을 모니터링하고, 실속(Stall) 속도나 최대 운용 속도와 같은 중요한 비행 한계를 준수하도록 돕습니다. 또한, 피토-정압 시스템에서 얻은 압력 정보는 수직 속도 지시기(Vertical Speed Indicator)에도 사용되어 항공기의 상승 또는 하강률을 표시합니다.

관련 기술:

항공기 고도계 및 피토관은 현대 항공기의 다양한 항전 시스템과 밀접하게 연동됩니다. 에어 데이터 컴퓨터(ADC, Air Data Computer)는 피토관과 정압 포트에서 수집된 원시 압력 데이터를 처리하여 대기 속도, 고도, 수직 속도, 외부 기온 등 다양한 에어 데이터 파라미터를 계산합니다. 이 데이터는 전자 비행 계기 시스템(EFIS, Electronic Flight Instrument System) 또는 글래스 콕핏(Glass Cockpit)을 통해 조종사에게 디지털 방식으로 시각화됩니다. 또한, 비행 관리 시스템(FMS, Flight Management System)과 자동 조종 장치(Autopilot)는 ADC에서 제공하는 고도 및 속도 정보를 활용하여 비행 경로를 최적화하고 항공기를 자동으로 제어합니다. 피토관의 결빙 방지를 위한 가열 시스템은 항공기 결빙 방지 시스템의 중요한 구성 요소입니다.

시장 배경:

항공기 고도계 및 피토관 시장은 항공기 제조 산업의 성장과 밀접하게 연관되어 있습니다. 상업용 항공기, 군용기, 일반 항공기, 그리고 최근에는 무인 항공기(UAV) 시장의 확대가 수요를 견인하고 있습니다. 이들 장비는 항공 안전에 직접적인 영향을 미치므로, 국제민간항공기구(ICAO), 미국 연방항공청(FAA), 유럽항공안전청(EASA) 등 국제 및 국내 항공 당국의 엄격한 인증 및 규제 요건을 충족해야 합니다. 주요 시장 참여자로는 Honeywell, Collins Aerospace (Raytheon Technologies), Thales, Garmin 등 세계적인 항공 전자 장비 제조사들이 있습니다. 또한, 정기적인 점검, 교정 및 교체가 필요한 유지보수(MRO) 시장도 중요한 부분을 차지합니다.

미래 전망:

미래에는 항공기 고도계 및 피토관 기술의 정확도와 신뢰성이 더욱 향상될 것으로 예상됩니다. 센서 기술의 발전과 함께, 다중화된 시스템 및 자가 진단 기능이 강화되어 고장 발생 시에도 안전한 운항을 보장할 것입니다. 또한, 인공지능(AI) 및 머신러닝 기술과의 통합을 통해 예측 유지보수 기능이 강화되고, 비정상적인 데이터 패턴을 조기에 감지하여 잠재적 위험을 경고하는 시스템이 개발될 수 있습니다. 무인 항공기 시장의 성장에 따라, 소형화되고 경량화되면서도 극한 환경에서 안정적인 성능을 발휘하는 피토-정압 시스템의 수요가 증가할 것입니다. 장기적으로는 레이저 도플러 풍속계(Laser Doppler Anemometry)와 같은 비접촉식 대기 속도 측정 기술이 특정 응용 분야에서 피토관을 보완하거나 대체할 가능성도 있으나, 현재로서는 피토-정압 시스템이 항공기 대기 속도 측정의 표준으로 유지될 것으로 보입니다. 사이버 보안 또한 중요한 고려 사항으로, 항공기 시스템의 연결성이 증가함에 따라 데이터 무결성 보호가 더욱 중요해질 것입니다.