❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

항공기 통신 시스템 시장 개요 (2026-2031)

# 1. 시장 개요 및 성장 전망

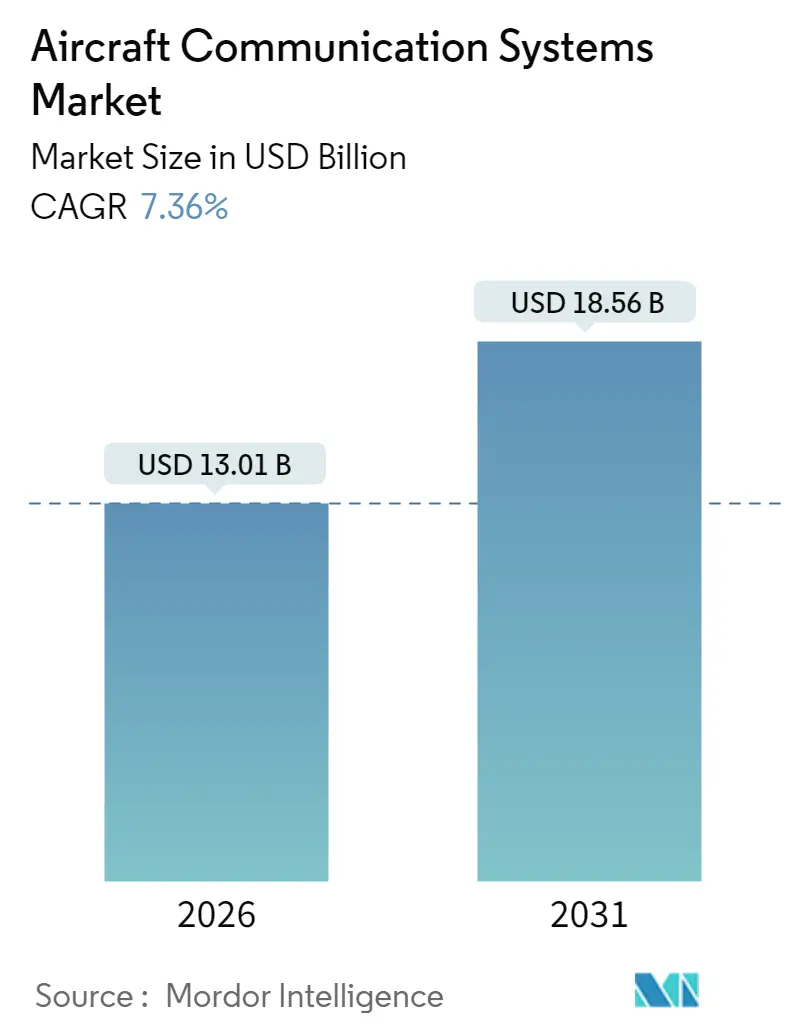

항공기 통신 시스템 시장은 2020년부터 2031년까지의 연구 기간 동안 상당한 성장을 보일 것으로 예상됩니다. Mordor Intelligence의 분석에 따르면, 이 시장은 2025년 121억 2천만 달러에서 2026년 130억 1천만 달러로 성장할 것이며, 2031년에는 185억 6천만 달러에 도달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 7.36%를 기록할 것으로 전망됩니다.

이러한 성장의 주요 동력은 상업용, 국방용, 그리고 새롭게 부상하는 도심 항공 모빌리티(UAM) 항공기 전반에 걸쳐 중단 없고 안전하며 다중 궤도 연결성에 대한 수요가 증가하고 있기 때문입니다. 항공사들은 연결성을 비용 센터에서 수익 서비스로 재정의하고 있으며, 국방 프로그램은 경쟁 환경에 대비하여 전술 데이터링크 및 위성 터미널을 지속적으로 업그레이드하고 있습니다. 조종석 항공전자 장비의 급속한 디지털화, CPDLC(Controller Pilot Data Link Communications) 및 ADS-B Out(Automatic Dependent Surveillance-Broadcast Out)와 같은 규제 의무, 그리고 AI 기반 스펙트럼 관리 또한 모든 항공기 등급에서 투자를 촉진하고 있습니다. Gogo의 Satcom Direct 인수와 같은 연결성 공급업체 간의 통합, 그리고 아시아 태평양 지역의 지속적인 항공기 증가가 시장 성장을 더욱 강화하고 있습니다.

지역별로는 북미가 2025년 시장에서 가장 큰 비중(35.50%)을 차지했으며, 아시아 태평양 지역은 2031년까지 8.29%의 가장 빠른 CAGR을 기록하며 급성장하는 시장으로 부상할 것으로 예상됩니다. 시장 집중도는 중간 수준입니다.

# 2. 주요 보고서 요약

* 구성 요소별: 2025년에는 안테나가 항공기 통신 시스템 시장 점유율의 39.35%를 차지하며 선두를 달렸습니다. 반면, 디스플레이 및 프로세서는 2031년까지 9.49%의 CAGR로 가장 빠르게 성장할 것으로 예측됩니다.

* 항공기 유형별: 2025년에는 상업용 항공기가 53.10%의 매출 점유율을 기록하며 지배적인 위치를 유지했습니다. 도심 항공 모빌리티(UAM) 플랫폼은 2031년까지 11.28%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 시스템별: 2025년에는 무선 통신이 항공기 통신 시스템 시장 규모의 39.10%를 차지했으며, ACARS(Aircraft Communications Addressing and Reporting System)는 8.18%의 CAGR로 발전하고 있습니다.

* 연결 기술별: 2025년에는 SATCOM(위성 통신)이 항공기 통신 시스템 시장 규모의 40.30%를 차지하며 우위를 점했습니다. 5G 지상-항공(air-to-ground) 솔루션은 7.62%의 CAGR로 성장할 것으로 예상됩니다.

* 지역별: 2025년에는 북미가 35.50%의 점유율로 가장 큰 시장을 형성했으며, 아시아 태평양 지역은 2031년까지 8.29%의 CAGR로 가장 빠르게 성장하는 지역이 될 것입니다.

# 3. 시장 동향 및 통찰

3.1. 성장 촉진 요인 (Drivers)

* SATCOM 기반 기내 연결성 급증: 항공사들은 지연을 없애고 글로벌 도달 범위를 유지하기 위해 LEO, MEO, GEO 위성 용량을 결합한 다중 궤도 아키텍처로 전환하고 있습니다. 델타 항공이 400대 이상의 항공기에 휴즈의 다중 궤도 솔루션을 채택한 것은 광대역 연결성을 전략적 인프라로 보는 패러다임의 변화를 반영합니다. 이러한 서비스 업그레이드는 항공기 통신 시스템 시장의 성장을 뒷받침합니다.

* ADS-B Out 및 CPDLC 의무 준수 기한: 미국 영공에서는 ADS-B Out 및 국내 CPDLC가 의무화되어 항공사들이 VDL Mode 2 라디오 및 통신 관리 장치(CMU)를 개조하도록 강제하고 있습니다. 유럽의 병행 의무는 2025년 1월부터 27,000kg 이상의 항공기에 대한 자율 조난 추적(autonomous distress tracking)으로 확대됩니다. 이러한 의무적인 기한은 단기적인 채택 주기를 가속화하여 항공기 통신 시스템에 대한 수요를 증가시킵니다.

* 아시아 태평양 지역 협동체 항공기 확대: 에어버스는 아시아 태평양 지역의 항공 서비스 시장이 2025년 520억 달러에서 2043년 1,290억 달러로 성장할 것으로 예측하며, 약 19,500대의 신규 항공기 인도가 이를 뒷받침할 것입니다. 저비용 항공사가 성장함에 따라 경량 및 전력 효율적인 안테나, 프로세서, VHF/SATCOM 하이브리드가 우선시됩니다. 중국의 5G 지상-항공 시험 및 인도의 보안 무선 통신망 구축은 지역 수요를 더욱 높여 가장 빠른 시장 성장률로 이어집니다.

* 군용 항공기 보안 통신 개량 프로그램: L3Harris의 MIDS JTRS 터미널에 대한 9억 9,900만 달러 계약은 Link-16 업그레이드를 강조하며, Northrop Grumman의 35억 달러 TACAMO 프로그램은 차세대 전략 통신 항공기를 도입합니다. 지속적인 개량 자금은 중기적인 모멘텀을 유지하며 시장에 탄력성을 더합니다.

* 소프트웨어 정의 라디오(SDR) 통합 및 AI 기반 인지 라디오: 항공전자 장비 전반에 걸친 SDR 통합과 동적 스펙트럼 사용을 위한 AI 기반 인지 라디오는 장기적인 성장 동력으로 작용합니다.

3.2. 성장 억제 요인 (Restraints)

* 인증 및 DO-178/DO-254 비용 부담: 다중 코어 및 AI 기반 항공전자 장비에 대한 DO-178C 및 DO-254 검증 비용이 급격히 증가합니다. 콜린스 에어로스페이스의 Mosarc 아키텍처는 효율성을 보여주지만, 전반적인 비용은 여전히 걸림돌입니다. 소규모 OEM은 자원 제약에 직면하여 중기적으로 시장 성장을 부분적으로 억제합니다.

* IP 기반 항공전자 네트워크의 사이버 취약성: 미국 GAO는 IP 링크로 인해 발생하는 새로운 공격 표면을 언급하며 FAA에 연결된 조종석의 사이버 보안 감독을 강화할 것을 촉구했습니다. 높은 위험 인식은 개방형 아키텍처 통신 스위트의 채택을 늦춰 단기적인 성장을 미미하게 감소시킵니다.

* RF 스펙트럼 혼잡 및 간섭 위험: 전 세계적으로 인구 밀도가 높은 도시 지역에서 RF 스펙트럼 혼잡 및 간섭 위험이 증가하고 있으며, 이는 장기적인 제약 요인입니다.

* RF 칩셋 반도체 공급 부족: 항공 분야의 틈새 부품인 RF 칩셋의 반도체 공급 부족은 단기적인 시장 성장에 부정적인 영향을 미칩니다.

# 4. 세그먼트별 심층 분석

4.1. 구성 요소별: 안테나 주도, 프로세싱 파워 가속화

2025년 안테나는 다중 궤도 위성용 전자식 조향 배열(ESA)에 힘입어 39.35%의 시장 점유율을 기록했습니다. Satcom Direct의 Plane Simple Ka-band ESA는 장거리 항공기에서 선호되는 고이득, 저프로파일 설계를 보여줍니다. 디스플레이 및 프로세서 부문은 콜린스 에어로스페이스의 FAA 인증 다중 코어 칩에 힘입어 2031년까지 9.49%의 CAGR로 성장할 것으로 예상됩니다. 트랜스폰더는 ADS-B 의무 준수로 인해 꾸준한 수요를 유지하며, 통신 관리 장치(CMU)는 CPDLC 도입으로 인해 성장하고 있습니다. 군용 대책 라디오 및 SWaP(Size, Weight, and Power)-최적화된 SDR 모듈도 구성 요소 수요를 보완합니다.

4.2. 항공기 유형별: 상업용 항공기 지배, eVTOL 급증

2025년 상업용 제트기는 항공사들이 광대역 연결성 및 규제 준수를 우선시함에 따라 53.10%의 매출을 창출했습니다. 보잉의 Spirit AeroSystems 인수 계획은 항공전자 통합에 대한 수직적 통제를 강화하여 협동체 생산 라인 전반에 걸쳐 통신 시스템 장착을 간소화할 것으로 예상됩니다. 도심 항공 모빌리티(UAM) 프로그램은 버티컬 에어로스페이스의 VX4에 탑재된 허니웰의 Anthem 비행 데크에 힘입어 항공기 통신 시스템 시장에서 가장 빠른 11.28%의 CAGR을 기록할 것으로 전망됩니다. 군용 항공기 자금 지원은 E-130J TACAMO 및 Link-16 현대화 계약에서 볼 수 있듯이 여전히 중요합니다.

4.3. 시스템별: 무선 통신 선두 유지, ACARS 현대화

기존 VHF/HF 음성 라디오는 2025년 매출의 39.10%를 여전히 차지하지만, 용량 제한과 데이터 수요 증가로 인해 IP 기반 메시징으로 성장이 전환되고 있습니다. ACARS over IP는 8.18%의 CAGR로 가장 빠르게 성장하는 시스템으로, 항공사들은 광대역 링크를 활용하여 HF 요금을 낮추고 운항 효율성을 개선하고 있습니다. 인터폰, 디지털 오디오 및 전술 데이터링크 시스템도 단일 LRU에서 다중 파형 지원을 가능하게 하는 SDR 로드맵의 혜택을 받고 있습니다.

4.4. 연결 기술별: SATCOM 규모 유지, 5G ATG 성장 가속화

2025년 SATCOM은 L, Ku, Ka 대역 전반에 걸쳐 항공기 통신 시스템 시장 규모의 40.30%를 유지했습니다. Viasat의 Amara 플랫폼은 2028년 출시를 목표로 LEO, MEO, GEO 궤도에 걸쳐 이중 빔 연결성을 제공하며 SATCOM의 지속적인 우위를 보여줍니다. 그러나 5G 지상-항공 네트워크는 특히 고밀도 지상 타워가 협동체 항공기에 비용 효율적으로 서비스를 제공할 수 있는 지역에서 7.62%의 CAGR로 성장할 것으로 예상됩니다. VHF 데이터링크는 ATC 음성 백업의 기본으로 남아 있으며, Link-16 및 Protected Tactical Waveform과 같은 전술 파형은 국방 분야의 사용을 확대하고 있습니다.

# 5. 지역별 분석

* 북미: 2025년 매출의 35.50%를 차지하며 FAA 현대화 프로그램과 지속적인 군사 지출에 힘입어 선두를 유지했습니다. FAA의 4,600개 ATC 시설 전반에 걸친 통신 인프라 개편은 라디오, 데이터링크 및 스펙트럼 관리 업그레이드를 위한 강력한 국내 시장을 제공합니다.

* 아시아 태평양: 2031년까지 8.29%의 CAGR로 가장 빠르게 성장하는 지역입니다. 항공기 통신 시스템 투자는 중국, 인도 및 동남아시아의 증가하는 항공기 수와 일치합니다. 중국 통신은 1,000개 미만의 타워로 전국적인 5G 지상-항공 커버리지를 시범 운영하고 있으며, 인도는 확장되는 전투기 재고에 Vayulink 보안 무선 네트워크를 장착하고 있습니다.

* 유럽: 엄격한 규제 리더십으로 인해 견고한 위치를 유지하고 있습니다. ICAO의 업데이트된 미래 항공 항법 표준은 사이버 탄력적인 데이터 교환을 의무화하여 암호화된 링크 관리 채택을 촉진하고 있습니다.

* 남미, 중동 및 아프리카: 항공기 교체 및 전략적 국방 프로젝트에 힘입어 완만하지만 성장하는 수요를 보이고 있습니다. 희박한 지상 인프라로 인해 하이브리드 ATG/SATCOM 솔루션이 이 지역에서 매력적입니다.

# 6. 경쟁 환경

항공기 통신 시스템 시장은 중간 정도의 집중도를 보입니다. 허니웰의 CAES 19억 달러 인수는 2,200명의 RF 엔지니어와 전자전 역량을 추가하여 안테나 설계와 보안 통신 페이로드를 연결합니다. Gogo의 Satcom Direct 3억 7,500만 달러 인수는 비즈니스 항공 연결성을 통합합니다. Raytheon의 Collins Aerospace 사업부는 인증된 다중 코어 처리 능력으로 차별화하여 항공전자 컴퓨팅 분야에서 새로운 수익을 창출하고 있습니다.

L3Harris와 같은 국방 중심 공급업체는 해군 프로그램을 확장하고 LEO Link-16 위성을 실험하여 전술 네트워크를 강화하고 있습니다. Peraton Labs는 기존의 고정 주파수 계획을 혁신할 수 있는 AI 기반 스펙트럼 도구를 선보입니다. 상업용, 비즈니스 및 신흥 UAM 부문 전반에 걸쳐 경쟁은 다중 궤도 링크 통합, SDR 아키텍처 인증 및 반도체 공급 확보에 중점을 둡니다. 공급망 탄력성은 이제 중요한 경쟁 지표가 되었으며, OEM 및 Tier-1 기업들은 칩 제조 파트너를 다변화하고 더 높은 안전 재고를 유지하여 RF 부품 부족에 대처하고 있습니다.

주요 기업:

* Honeywell International Inc.

* RTX Corporation

* L3Harris Technologies, Inc.

* Thales Group

* ViaSat Inc.

# 7. 최근 산업 동향

* 2025년 6월: 에어버스 디펜스 앤 스페이스는 A400M 군용 수송기에 통합될 안전 위성 통신(satcom) 시스템을 제공하기 위해 탈레스와 계약을 체결했습니다.

* 2025년 5월: 허니웰의 JetWave™ X 위성 통신 시스템은 L3Harris Technologies를 통해 미 육군의 공중 정찰 및 전자전 시스템(ARES)을 업그레이드할 예정입니다.

* 2024년 9월: Viasat, Inc.는 미 공군 연구소(AFRL)로부터 DEUCSI(Defense Experimentation Using Commercial Space Internet) 프로그램에 따라 3,360만 달러 규모의 계약을 수주했습니다. 이 계약은 회전익 항공기를 포함한 전술 항공기의 위성 통신 기능을 향상시키기 위한 능동 전자 스캔 배열(AESA) 시스템 개발 및 공급에 중점을 둡니다.

* 2024년 4월: L3Harris Technologies는 에어 인디아와 B737-8 항공기 100대에 SRVIVR25 음성 및 데이터 레코더를 공급하는 계약을 체결했으며, 40대 추가 항공기에 대한 잠재적 연장 옵션이 포함되어 있습니다.

본 보고서는 항공기, 지상국 및 기타 항공기 간 음성 및 데이터 교환을 가능하게 하는 항공 통신 시스템 시장에 대한 심층 분석을 제공합니다. 연구 범위는 무선 통신 장비(VHF, HF, UHF), SATCOM 단말기, 안테나, 오디오 통합 장치, 통신 관리 장치(CMU) 및 관련 기록 장치를 포함하는 신규 항공 하드웨어 및 임베디드 소프트웨어로 정의됩니다. OEM 또는 라이선스 통합업체가 완전한 키트로 판매하는 개조 장비도 포함되나, 지상 기반 항공 교통 관제(ATC) 인프라, 기내 Wi-Fi 라우터, 지상 네트워크 장비 등은 제외됩니다.

시장 규모 및 성장 예측에 따르면, 항공 통신 시스템 시장은 2026년 130.1억 달러에서 2031년 185.6억 달러로 성장하며 연평균 7.36%의 복합 성장률(CAGR)을 보일 것으로 예상됩니다.

시장의 주요 성장 동력으로는 ▲SATCOM 기반 기내 연결성(In-flight connectivity)의 급증 ▲ADS-B Out 및 CPDLC(Controller-Pilot Data Link Communications) 의무 준수 기한 도래 ▲아시아 태평양(APAC) 지역의 협동체 항공기(Narrowbody aircraft) 운용 확대 ▲보안 통신을 위한 군용 항공기 개조 프로그램 ▲항공 전자 시스템 전반에 걸친 소프트웨어 정의 라디오(SDR) 통합 ▲AI 기반 인지 무선 통신 기술 도입 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 ▲DO-178/DO-254 인증 및 관련 비용 부담 ▲IP 기반 항공 전자 네트워크의 사이버 취약성 ▲RF 스펙트럼 혼잡 및 간섭 위험 ▲RF 칩셋용 반도체 공급 부족 등이 지적됩니다.

시장은 구성 요소(트랜스폰더, SATCOM 단말기, 안테나, 디스플레이 및 프로세서, CMU 등), 항공기 유형(상업용, 군용, UAV, Urban Air Mobility/eVTOL), 시스템(무선 통신 시스템, 인터폰, 승객 안내 시스템, ACARS 등), 연결 기술(SATCOM, VHF/HF 음성, Air-to-Ground(ATG/5G-ATG), 전술 데이터 링크) 및 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화되어 분석됩니다.

특히, 디스플레이 및 프로세서 부문은 FAA 인증 멀티코어 처리 플랫폼의 확산에 힘입어 연평균 9.49%로 가장 빠르게 성장할 것으로 전망됩니다. 지역별로는 항공기 운용 확대, 5G Air-to-Ground(ATG) 시험 및 국방비 지출 증가에 따라 아시아 태평양 지역이 연평균 8.29%로 가장 높은 성장률을 보일 것으로 예상됩니다. 연결 기술 측면에서는 저지연 광대역을 제공하며 위성 통신을 보완하는 5G Air-to-Ground 네트워크가 가장 빠르게 성장하고 있습니다.

경쟁 환경에서는 Honeywell International Inc., Northrop Grumman Corporation, THALES Group, RTX Corporation, L3Harris Technologies, Inc. 등 주요 글로벌 기업들이 시장 경쟁 구도를 형성하고 있으며, 이들 기업의 시장 집중도, 전략적 움직임, 시장 점유율 및 최신 개발 동향이 분석됩니다.

본 보고서는 OEM, MRO 관리자, 항공 교통 전문가와의 심층 인터뷰를 포함하는 1차 연구와 FAA, EASA, ICAO 데이터, 산업 협회 보고서, 기업 재무 보고서 등을 활용한 2차 연구를 통해 데이터를 수집하고 검증했습니다. 시장 규모 및 예측은 항공기 인도, 재고 및 퇴역 데이터를 기반으로 한 상향식 및 하향식 접근 방식을 결합하여 도출되었으며, 반도체 부족과 같은 시나리오 분석도 포함됩니다.

향후 시장 기회 및 전망으로는 IP 기반 연결성으로 인한 새로운 사이버 공격 벡터에 대한 우려가 커지면서 양자 키 분배 위성 및 FAA 감독 강화와 같은 보안 강화 노력이 중요하게 다루어지고 있습니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 위성통신 기반 기내 연결성 급증

- 4.2.2 ADS-B Out 및 CPDLC 의무 준수 기한

- 4.2.3 아시아 태평양 지역 협동체 항공기 보유 대수 확대

- 4.2.4 보안 통신을 위한 군용 항공기 개조 프로그램

- 4.2.5 항공 전자 장비 전반에 걸친 소프트웨어 정의 라디오 통합

- 4.2.6 동적 스펙트럼 사용을 위한 AI 기반 인지 라디오

- 4.3 시장 제약

- 4.3.1 인증 및 DO-178/DO-254 비용 부담

- 4.3.2 IP 기반 항공 전자 네트워크의 사이버 취약성

- 4.3.3 RF 스펙트럼 혼잡 및 간섭 위험

- 4.3.4 RF 칩셋용 반도체 공급 부족

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자/소비자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체 제품의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성요소별

- 5.1.1 트랜스폰더

- 5.1.2 SATCOM 단말기

- 5.1.3 안테나

- 5.1.4 디스플레이 및 프로세서

- 5.1.5 통신 관리 장치

- 5.1.6 기타 구성요소

- 5.2 항공기 유형별

- 5.2.1 상업용 항공기

- 5.2.1.1 협동체

- 5.2.1.2 광동체

- 5.2.1.3 지역 제트기

- 5.2.1.4 비즈니스 제트기

- 5.2.2 군용 항공기

- 5.2.2.1 전투기

- 5.2.2.2 수송기

- 5.2.2.3 특수 임무기

- 5.2.3 무인 항공기 (UAV)

- 5.2.4 도심 항공 모빌리티/eVTOL

- 5.3 시스템별

- 5.3.1 무선 통신 시스템

- 5.3.2 인터폰 통신 시스템

- 5.3.3 승객 안내 시스템

- 5.3.4 디지털 무선 및 오디오 통합 관리 시스템

- 5.3.5 항공기 통신 주소 지정 및 보고 시스템 (ACARS)

- 5.4 연결 기술별

- 5.4.1 SATCOM (L/Ku/Ka-밴드)

- 5.4.2 VHF/HF 음성

- 5.4.3 공대지 (ATG/5G-ATG)

- 5.4.4 전술 데이터 링크 (Link-16, MADL)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 러시아

- 5.5.2.6 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 아시아 태평양 기타 지역

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 남미 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)}

- 6.4.1 Honeywell International Inc.

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 THALES Group

- 6.4.4 RTX Corporation

- 6.4.5 L3Harris Technologies, Inc.

- 6.4.6 General Dynamics Corporation

- 6.4.7 Iridium Satellite LLC

- 6.4.8 Kratos Defense & Security Solutions, Inc.

- 6.4.9 ViaSat Inc.

- 6.4.10 Rohde & Schwarz GmbH & Co. KG

- 6.4.11 Gogo Inc.

- 6.4.12 Elbit Systems Ltd.

- 6.4.13 BAE Systems plc

- 6.4.14 Garmin Ltd.

- 6.4.15 Orbit Communication Systems Ltd.

- 6.4.16 Astronics Corporation

- 6.4.17 Safran Electronics & Defense (Safran SA)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

항공 통신 시스템은 항공기와 지상 관제소, 그리고 다른 항공기 간에 음성 및 데이터 정보를 안전하고 효율적으로 교환하기 위한 필수적인 인프라를 의미합니다. 이는 항공 교통 관제(ATC), 운항 정보 교환, 비상 상황 통보 등 항공 운항의 전반적인 과정에서 핵심적인 역할을 수행하며, 항공 안전과 효율성을 보장하는 데 있어 없어서는 안 될 요소로 기능합니다. 항공 통신 시스템은 단순히 정보를 전달하는 것을 넘어, 항공기의 위치를 파악하고 항로를 지시하며, 잠재적 위험을 예방하는 등 복합적인 기능을 수행함으로써 현대 항공 산업의 근간을 이룹니다.

항공 통신 시스템은 그 목적과 특성에 따라 다양한 종류로 분류됩니다. 먼저, 음성 통신 시스템으로는 주로 VHF(Very High Frequency)와 HF(High Frequency) 통신이 사용됩니다. VHF 통신은 단거리 및 시야 내 통신에 적합하여 공항 주변 및 저고도 비행에 주로 활용되며, 높은 음성 품질을 제공합니다. 반면, HF 통신은 전리층 반사를 이용하여 장거리 통신이 가능하므로 대양 횡단 비행과 같이 지상 관제소와의 직접적인 시야 확보가 어려운 경우에 필수적으로 사용됩니다. 최근에는 위성을 이용한 SATCOM(Satellite Communication) 시스템이 전 세계적인 커버리지를 제공하며 음성 및 데이터 통신 모두에 활용되어 장거리 비행의 통신 안정성을 크게 향상시키고 있습니다. 데이터 통신 시스템으로는 ACARS(Aircraft Communications Addressing and Reporting System)가 대표적입니다. 이는 항공기의 운항 정보, 정비 데이터, 기상 정보 등을 지상으로 자동 전송하여 항공사 운항 관리의 효율성을 높입니다. 또한, CPDLC(Controller-Pilot Data Link Communications)는 관제사와 조종사 간의 지시 및 응답을 텍스트 기반으로 교환함으로써 음성 통신의 혼잡도를 줄이고 오해의 소지를 감소시키는 데 기여합니다. ADS-B(Automatic Dependent Surveillance-Broadcast)는 항공기의 위치, 속도, 고도 등의 정보를 주기적으로 방송하여 주변 항공기 및 지상 관제소에 공유함으로써 감시 기능을 강화하고 충돌 방지에 중요한 역할을 합니다.

이러한 항공 통신 시스템은 다양한 용도로 활용됩니다. 가장 중요한 용도는 항공 교통 관제(ATC)입니다. 관제사는 통신 시스템을 통해 항공기의 이착륙 허가, 항로 지시, 고도 변경 지시 등을 내리며, 항공기 조종사는 이에 응답하여 안전한 비행을 유지합니다. 또한, 기상 정보, 공항 상태, 비행 계획 변경 등 운항에 필요한 중요 정보를 실시간으로 교환하는 데 사용됩니다. 비상 상황 발생 시에는 조난 신호 전송, 비상 착륙 요청, 의료 지원 요청 등 긴급 통신 채널로서 생명과 직결되는 역할을 수행합니다. 항공사 입장에서는 항공기 정비 정보, 승무원 스케줄, 승객 정보 등을 관리하고 효율적인 운항을 계획하는 데 통신 시스템을 활용하며, 이는 항공사의 운영 효율성 및 수익성에도 직접적인 영향을 미칩니다. 나아가, 항공기 위치 추적 및 비정상 비행 감지 등 보안 및 감시 목적으로도 중요한 기능을 담당합니다.

항공 통신 시스템과 밀접하게 관련된 기술로는 CNS/ATM(Communication, Navigation, Surveillance / Air Traffic Management) 개념이 있습니다. 항공 통신 시스템은 CNS/ATM의 핵심 구성 요소로서, 항행(Navigation) 및 감시(Surveillance) 시스템과 유기적으로 연동되어 항공 교통 관리를 최적화합니다. 위성 통신 기술은 SATCOM을 통해 전 세계적인 통신 커버리지를 제공하며, Inmarsat, Iridium과 같은 위성 통신 서비스 제공자들이 중요한 역할을 합니다. 데이터 링크 기술은 ACARS, CPDLC 외에도 차세대 항공 통신 네트워크의 기반이 될 ATN(Aeronautical Telecommunication Network)을 포함합니다. 시스템의 디지털화 및 IP 기반 통신으로의 전환은 기존 아날로그 시스템의 한계를 극복하고 더 많은 데이터를 효율적으로 전송하기 위한 핵심 기술 트렌드입니다. 또한, 사이버 보안 기술은 항공 통신 시스템의 무결성과 신뢰성을 보장하기 위해 필수적이며, 인공지능(AI) 및 머신러닝 기술은 관제 효율성 증대, 예측 유지보수, 비정상 상황 감지 등에 활용될 잠재력을 가지고 있습니다. 미래에는 5G/6G 통신 기술이 항공 통신 인프라의 기반이 되어 초고속, 초저지연 통신을 가능하게 할 것으로 기대됩니다.

항공 통신 시스템 시장은 항공 교통량 증가, 항공 안전 규제 강화, 노후 시스템 교체 수요, 그리고 신기술 도입이라는 여러 성장 동력에 힘입어 지속적으로 성장하고 있습니다. 주요 시장 플레이어로는 Airbus, Boeing과 같은 항공기 제조사뿐만 아니라 Collins Aerospace, Thales, Honeywell, L3Harris와 같은 항공 전자 및 통신 시스템 전문 기업들이 있습니다. 또한, Inmarsat, Iridium과 같은 위성 통신 서비스 제공자들도 중요한 역할을 담당합니다. 현재 시장의 주요 트렌드는 아날로그에서 디지털, 그리고 IP 기반 통신으로의 전환이며, 위성 통신 및 데이터 링크 활용의 증대, 그리고 사이버 보안 강화가 핵심 과제로 부상하고 있습니다. 그러나 주파수 부족 문제, 사이버 공격 위협, 국제적인 표준화 문제, 그리고 높은 초기 투자 비용은 시장의 도전 과제로 남아 있습니다.

미래 항공 통신 시스템은 더욱 통합되고 지능화된 방향으로 발전할 것으로 전망됩니다. 차세대 항공 통신 시스템인 FANS(Future Air Navigation System) 및 유럽의 SESAR(Single European Sky ATM Research) 프로그램은 IP 기반의 통합된 항공 통신 네트워크 구축을 목표로 하고 있습니다. 이는 음성 및 데이터 통신을 하나의 플랫폼에서 처리하여 효율성을 극대화하고, 전 세계적인 항공 교통 관리를 더욱 원활하게 할 것입니다. 위성 기반 통신은 전 세계적 커버리지와 고대역폭 데이터 통신을 지원하며, 특히 극지방과 같이 기존 통신이 어려운 지역에서의 통신 안정성을 크게 향상시킬 것입니다. 인공지능 및 자동화 기술은 관제 시스템의 자동화 수준을 높이고, 예측 분석을 통해 항공 교통 흐름을 최적화하며, 잠재적 위험을 사전에 감지하는 데 기여할 것입니다. 시스템의 복잡성 증가에 따라 사이버 보안의 중요성은 더욱 증대될 것이며, 강력한 보안 솔루션 개발이 필수적입니다. 또한, UAM(Urban Air Mobility) 및 드론 산업의 성장은 저고도 공역에서의 새로운 통신 요구사항을 발생시키며, 이에 대한 맞춤형 통신 솔루션 개발이 필요할 것입니다. 5G/6G 및 양자 통신과 같은 최첨단 통신 기술의 적용 가능성도 탐색될 것이며, 이는 초고속, 초저지연, 초연결 통신을 통해 미래 항공 운항의 패러다임을 변화시킬 잠재력을 가지고 있습니다. 궁극적으로 미래 항공 통신 시스템은 더욱 안전하고 효율적이며 지속 가능한 항공 운항 환경을 구축하는 데 핵심적인 역할을 수행할 것입니다.