❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

항공기 컴퓨터 시장 개요: 2030년 성장 동향 및 예측

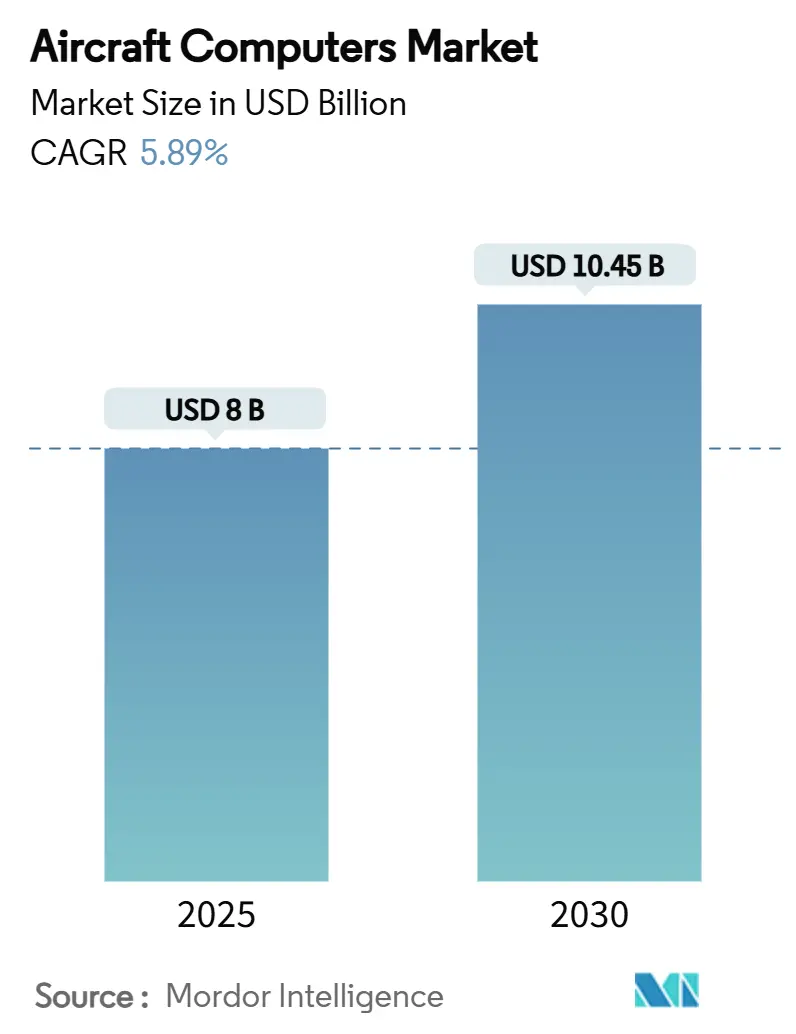

Mordor Intelligence 보고서에 따르면, 항공기 컴퓨터 시장은 2025년 80억 달러 규모에서 2030년에는 106.5억 달러에 이를 것으로 전망되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 5.89%를 기록할 것으로 예상됩니다. 이러한 다년간의 성장은 항공기 생산량 증가, 필수적인 항공전자장비 현대화 프로그램, 그리고 항공사들의 데이터 중심 비행 운영으로의 빠른 전환에 힘입어 가속화되고 있습니다.

주요 시장 동향 및 성장 동인:

* 항공기 생산량 회복: 코로나19 팬데믹 이후 보잉과 에어버스의 항공기 인도량이 2018년 이후 최고치를 기록하는 등 생산량이 결정적으로 회복되면서, 항공전자장비 공급업체들은 생산 능력 확대를 강제받고 있습니다. 각 신규 항공기에는 여러 안전 필수 컴퓨터가 탑재되며, 항공사들은 연료 효율 최적화, 엔진 상태 모니터링, 실시간 전기 부하 균형 조절을 위한 멀티코어 프로세서가 장착된 신규 플랫폼을 요구하고 있습니다.

* NextGen 및 SESAR 항공전자장비 규정 준수: 미국 연방항공청(FAA)과 유럽항공안전청(EASA)은 2029년까지 모든 IFR(계기 비행) 항공기가 ADS-B, CPDLC, ACAS Xa를 지원하도록 의무화했습니다. 이는 기존 시스템을 감시, 항법, 데이터링크 작업을 통합하고 결정론적 지연 시간 규칙을 충족하는 통합 컴퓨터로 교체해야 하는 비협상적인 업그레이드 일정을 만들고 있습니다.

* MEA(More-Electric-Aircraft) 아키텍처로의 전환: 상업 및 군용 항공 프로그램에서 유압 또는 공압 시스템을 전기 구동 액추에이터, 착륙 장치 모터, 환경 제어 압축기로 대체하는 추세가 가속화되고 있습니다. 이로 인해 항공기는 마이크로초 단위의 스위칭, 예측 전류 제한, 실시간 오류 격리 기능을 수행하는 전력 관리 컴퓨터를 필요로 하며, 실리콘 카바이드 전력 모듈, 모델 기반 제어 펌웨어, 디지털 트윈 분석 기술이 중요해지고 있습니다.

* AI 기반 예측 유지보수: FAA가 데이터 기반 예측 유지보수 프로그램을 승인하면서, 머신러닝 모델을 통해 구성 요소 고장을 예측하는 것이 합법화되었습니다. 임무 컴퓨터는 매일 테라바이트 단위의 진동, 온도, 비행 제어 데이터를 수집하고 신경망 추론을 로컬에서 실행하여 지상국에 요약된 상태 보고서를 전송합니다. 이는 더 높은 메모리 대역폭, 중복 암호화 엔진, 보안 부트 로더를 요구하며, 항공사들은 이를 통해 비정기 유지보수 및 예비 부품 재고를 줄일 수 있습니다.

* 기술 혁신: 개방형 시스템 아키텍처, 엣지 AI 프로세서, 그리고 MEA 전력 관리 분야의 혁신은 항공기당 컴퓨터 콘텐츠를 확장하고 있습니다.

주요 시장 제약:

* 높은 DO-178C 인증 비용 및 일정 위험: 10만 라인의 중요 항공전자 코드에 대한 Design Assurance Level A 인증은 250만~1000만 달러의 검증 비용과 12~18개월의 개발 기간을 추가할 수 있습니다. 이는 문서화, 추적성, 구조적 커버리지 분석, 도구 자격 검증에 전문 인력이 필요하여 신규 진입을 어렵게 하고 대형 기존 업체들의 시장 점유율을 공고히 합니다.

* 항공전자 사이버 보안 규정 준수 부담 증가: FAA의 2023년 항공기 시스템 정보 보안 보호 명령은 모든 네트워크 연결 항공전자 컴퓨터에 대해 위협 분석, 침투 테스트, 수명 주기 패치 관리를 의무화합니다. 이는 전문 엔지니어링 시간, 암호화 키 관리 인프라, 지속적인 모니터링 비용을 추가하여 저마진 공급업체의 가격 유연성을 저해할 수 있습니다.

세그먼트별 분석:

* 컴퓨터 유형별: 2024년 시장 점유율은 비행 관리 컴퓨터(Flight Management Computers)가 36.45%로 가장 높았으며, 상업용 제트기 및 비즈니스 항공기에서 지배적인 위치를 차지하고 있습니다. 그러나 임무 컴퓨터(Mission Computers)는 국방 현대화 및 무인 항공기(UAV) 통합에 힘입어 2030년까지 7.89%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. Mercury Systems의 SOSA(Sensor Open Systems Architecture) 기반 3U VPX 카드와 Collins Aerospace의 Mosarc 아키텍처는 차세대 공격 및 감시 항공기에 필요한 엣지 AI 기능과 통합 시스템 요구 사항을 충족하며 시장 성장을 주도하고 있습니다.

* 항공기 유형별: 고정익 항공기(Fixed-Wing Aircraft)가 2024년 시장 규모의 71.87%를 차지하며 여전히 주요 매출원입니다. 하지만 무인 항공기(UAVs)는 자율성 요구 사항 증가와 스웜 제어 로직으로 인해 컴퓨터 밀도가 높아지면서 2030년까지 8.60%로 가장 높은 CAGR을 보일 것입니다. 상업용 협동체 프로그램(예: 보잉 737 MAX, 에어버스 A320neo)의 생산량 증가는 지속적인 컴퓨터 수요를 창출합니다.

* 최종 사용자별: OEM(Original Equipment Manufacturers)이 2024년 수요의 66.47%를 차지했지만, 항공사들이 전면적인 교체 대신 수명 연장 업그레이드를 선호하면서 애프터마켓(Aftermarket) 부문은 2025년부터 2030년까지 7.10%의 CAGR로 빠르게 성장할 것으로 전망됩니다. eVTOL(전기 수직 이착륙) 에어 택시 및 지역 터보프롭 교체와 같은 신규 프로그램 출시는 OEM 부문에 장기적인 기회를 제공합니다.

* 구성 요소별: 하드웨어(Hardware)가 2024년 매출의 82.35%를 차지했지만, 소프트웨어(Software)는 FAA의 멀티코어 프로세서 승인으로 인해 DAL A 비행 기능과 DAL D 승객 Wi-Fi 서비스를 공유 실리콘에서 혼합할 수 있게 되면서 8.04%의 CAGR로 빠르게 성장하고 있습니다. 이는 라이선스 비용, 예측 분석 구독, 사이버 보안 패치 계약 등 반복적인 수익원을 창출하며 시장 가치 사슬을 변화시키고 있습니다.

지역별 분석:

* 북미: 2024년 매출의 41.54%를 차지하며 가장 큰 시장입니다. F-35, KC-46 등 국방 프로그램의 고마진 임무 컴퓨터 수요와 FAA NextGen 의무화가 성장을 견인합니다. 490억 달러 규모의 반도체 산업 정책 보조금은 방사선 경화 프로세서 접근성을 강화하여 지정학적 공급 위험을 줄이고 있습니다.

* 아시아 태평양: 7.68%의 가장 높은 CAGR을 보이며 가장 빠르게 성장하는 시장입니다. 중국, 인도, 일본, 한국의 두 자릿수 승객 수 증가, 국가 주도 항공사 확장, 국방 현대화가 주요 동인입니다. 중국의 C919, 인도의 AMCA와 같은 자체 개발 프로그램과 eVTOL 스타트업이 시장 성장을 촉진하고 있습니다.

* 유럽: SESAR 규정 준수 및 에어버스 광동체 생산량 증가로 중간 한 자릿수 성장을 유지합니다. 환경 규제는 MEA 연구를 가속화하고, NATO 회원국들의 국방 예산 증가는 유로파이터 업그레이드 및 FCAS 차세대 전투기 개발을 지원합니다.

경쟁 환경:

항공기 컴퓨터 시장은 중간 정도의 통합도를 보이며, Honeywell, Collins Aerospace (RTX), Thales, BAE Systems, Safran 등이 주요 업체입니다. 이들은 수십 년간의 DO-178C 인증 실적, 수직 통합된 설계-인증 파이프라인, 고용량 항공기 라인핏 포지션에서 강점을 가집니다.

전략적 초점은 독점적인 블랙박스 LRU(Line Replaceable Unit)에서 개방형 시스템 생태계로 전환되고 있습니다. Collins Aerospace의 Mosarc 및 Honeywell의 Anthem은 모듈형 슬롯과 공통 가상화 계층을 통합하여 항공사들이 전체 랙을 교체하지 않고도 처리 능력을 업그레이드할 수 있도록 합니다. NXP 및 AMD와 같은 반도체 선두 업체와의 파트너십은 AI 가속기 도입을 가속화하며, 사이버 보안 의무를 충족하기 위해 하드웨어 신뢰점(hardware root-of-trust) 및 무선 패치 관리를 통합하여 다년간의 서비스 계약을 통해 시장 점유율을 강화합니다.

UAV 임무 컴퓨터, 예측 유지보수 분석, 안전 인증 엣지 AI 코프로세서 분야에서 새로운 경쟁이 나타나고 있습니다. 기존 업체들은 Honeywell과 Vertical Aerospace의 VX4 eVTOL 협약, Collins Aerospace의 미 육군 Black Hawk 업그레이드 계약과 같은 표적 인수 및 계약을 통해 대응하며, 설치 기반을 보호하고 새로운 수요를 포착하고 있습니다.

최근 산업 동향:

* 2025년 5월: Northrop Grumman은 나이지리아, 체코, 바레인의 AH-1Z 및 UH-1Y 헬리콥터용 FlightPro Gen III 임무 컴퓨터 63대 공급을 위해 2,040만 달러 규모의 계약을 체결했습니다.

* 2024년 8월: 보잉은 F-15EX Eagle II 및 F/A-18E/F Super Hornet 전투기용 FBW(Fly-by-Wire) 비행 제어 컴퓨터(FCC) 업그레이드를 위해 BAE Systems를 선정했습니다.

* 2024년 5월: 에어버스는 H145 및 H145M 헬리콥터용 특수 임무 컴퓨터 생산을 위해 독일 항공전자 전문업체 AEE(Aircraft Electronic Engineering GMBH)와 계약했습니다.

이 보고서는 항공기 컴퓨터 시장에 대한 포괄적인 분석을 제공합니다.

1. 연구 개요 및 방법론

본 연구는 시장 정의 및 가정, 연구 범위, 그리고 상세한 연구 방법론을 포함하여 항공기 컴퓨터 시장의 전반적인 이해를 돕습니다.

2. 주요 요약 및 시장 규모 예측

항공기 컴퓨터 시장은 2025년 80억 달러 규모에서 2030년까지 106억 5천만 달러에 이를 것으로 전망되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 5.89%를 기록할 것으로 예상됩니다. 특히 항공사 주문 증가, 국방 현대화, 항공기 서비스 지출 확대에 힘입어 특정 컴퓨터 유형은 7.68%의 높은 CAGR을 보일 것으로 예측됩니다.

3. 시장 환경 분석

3.1. 시장 동인:

* 코로나19 팬데믹 이후 항공기 생산 회복세가 시장 성장을 견인하고 있습니다.

* 차세대(NextGen) 및 SESAR 항공전자 규정 준수 기한 도래로 관련 시스템 수요가 증가하고 있습니다.

* 모어-일렉트릭-항공기(MEA) 아키텍처로의 빠른 전환은 새로운 컴퓨터 시스템 요구사항을 창출합니다.

* 기존 항공기들의 현대화 및 개조(retrofit) 수요가 꾸준히 발생하고 있습니다.

* AI 기반 예측 유지보수 도입으로 온보드 처리 능력 향상 필요성이 증대되고 있습니다.

* 무인항공기(UAV)의 확산은 경량 임무 시스템에 대한 수요를 증가시키고 있습니다.

3.2. 시장 제약:

* DO-178C 인증의 높은 비용(코드 10만 라인당 최대 1천만 달러) 및 일정 위험은 시장 진입 장벽으로 작용하며, 기존 업체에 유리한 환경을 조성합니다.

* 항공 운송 수요의 주기적인 충격은 시장의 불확실성을 높입니다.

* 방사선 경화 반도체 공급 병목 현상은 생산 및 개발에 영향을 미 미칠 수 있습니다.

* 항공전자 사이버 보안 규정 준수 부담 증가는 개발 비용 상승으로 이어집니다.

3.3. 기타 분석:

가치 사슬 분석, 규제 환경, 기술 전망, 그리고 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 공급업체 및 구매자의 교섭력, 대체재의 위협, 경쟁 강도)을 통해 시장의 구조적 특성을 심층적으로 다룹니다.

4. 시장 세분화 및 성장 예측

시장은 다양한 기준에 따라 세분화되어 분석됩니다.

* 컴퓨터 유형별: 비행 관리 컴퓨터, 비행 제어 컴퓨터, 임무 컴퓨터, 엔진/FADEC 컴퓨터, 유틸리티 및 환경 제어 컴퓨터, 디스플레이 처리 컴퓨터.

* 항공기 유형별:

* 고정익 항공기: 상업용(협동체, 광동체, 지역 제트기), 군용(전투기, 수송기, 특수 임무 항공기), 일반 항공(피스톤 및 터보프롭, 비즈니스 제트기).

* 회전익 항공기: 민간 헬리콥터, 군용 헬리콥터.

* 무인항공기(UAV).

* 최종 사용자별: OEM(Original Equipment Manufacturer), 애프터마켓.

* 구성 요소별: 하드웨어, 소프트웨어.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(영국, 프랑스, 독일, 이탈리아, 러시아 등), 아시아-태평양(중국, 인도, 일본, 한국, 호주 등), 남미(브라질 등), 중동 및 아프리카(UAE, 사우디아라비아, 터키, 남아프리카 등)로 세분화하여 분석됩니다.

5. 경쟁 환경

시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석이 포함됩니다. Honeywell International Inc., RTX Corporation, Thales Group, BAE Systems plc, Safran SA, General Electric Company 등 주요 기업들의 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항)이 상세히 제시됩니다.

6. 시장 기회 및 미래 전망

미개척 시장(White-space) 및 미충족 수요(Unmet-Need)에 대한 평가를 통해 향후 시장 기회와 발전 방향을 제시합니다. MEA 아키텍처 및 엣지 AI 예측 유지보수로의 전환은 고성능 컴퓨터에 대한 새로운 설계 기회를 창출할 것으로 예상됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 코로나19 이후 항공기 생산 회복

- 4.2.2 NextGen 및 SESAR 항공전자 규정 준수 기한

- 4.2.3 전기 항공기(More-Electric-Aircraft) 아키텍처로의 빠른 전환

- 4.2.4 항공기 현대화 및 개조 수요

- 4.2.5 AI 기반 예측 유지보수가 온보드 처리 능력 향상

- 4.2.6 경량 임무 시스템을 요구하는 UAV 확산

- 4.3 시장 제약

- 4.3.1 높은 DO-178C 인증 비용 및 일정 위험

- 4.3.2 주기적인 항공 운송 수요 충격

- 4.3.3 방사선 경화 반도체 공급 병목 현상

- 4.3.4 증가하는 항공전자 사이버 보안 규정 준수 부담

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 컴퓨터 유형별

- 5.1.1 비행 관리 컴퓨터

- 5.1.2 비행 제어 컴퓨터

- 5.1.3 임무 컴퓨터

- 5.1.4 엔진/FADEC 컴퓨터

- 5.1.5 유틸리티 및 환경 제어 컴퓨터

- 5.1.6 디스플레이 처리 컴퓨터

- 5.2 항공기 유형별

- 5.2.1 고정익 항공기

- 5.2.1.1 상업용

- 5.2.1.1.1 협동체

- 5.2.1.1.2 광동체

- 5.2.1.1.3 지역 제트기

- 5.2.1.2 군용

- 5.2.1.2.1 전투기

- 5.2.1.2.2 수송기

- 5.2.1.2.3 특수 임무 항공기

- 5.2.1.3 일반 항공

- 5.2.1.3.1 피스톤 및 터보프롭

- 5.2.1.3.2 비즈니스 제트기

- 5.2.2 회전익 항공기

- 5.2.2.1 민간 헬리콥터

- 5.2.2.2 군용 헬리콥터

- 5.2.3 무인 항공기 (UAV)

- 5.3 최종 사용자별

- 5.3.1 원본 장비 제조업체 (OEM)

- 5.3.2 애프터마켓

- 5.4 구성 요소별

- 5.4.1 하드웨어

- 5.4.2 소프트웨어

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 프랑스

- 5.5.2.3 독일

- 5.5.2.4 이탈리아

- 5.5.2.5 러시아

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 아랍에미리트

- 5.5.5.1.2 사우디아라비아

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Honeywell International Inc.

- 6.4.2 RTX Corporation

- 6.4.3 Thales Group

- 6.4.4 BAE Systems plc

- 6.4.5 Safran SA

- 6.4.6 General Electric Company

- 6.4.7 Curtiss-Wright Corporation

- 6.4.8 Saab AB

- 6.4.9 Leonardo S.p.A.

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Mercury Systems, Inc.

- 6.4.13 Avidyne Corporation

- 6.4.14 Northrop Grumman Corporation

- 6.4.15 General Dynamics Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

항공 컴퓨터는 항공기, 우주선, 인공위성 등 항공우주 시스템에 특화되어 설계 및 제작된 고신뢰성 컴퓨터 시스템을 의미합니다. 이는 일반 상업용 컴퓨터와는 근본적으로 다른 요구사항을 충족해야 합니다. 극한의 온도 변화, 기압 차이, 진동, 충격, 방사선 노출과 같은 가혹한 환경에서도 안정적으로 작동해야 하며, 생명과 직결되는 시스템의 특성상 극도로 높은 신뢰성, 실시간 처리 능력, 보안성, 그리고 경량화 및 저전력 소모가 필수적으로 요구됩니다. 대부분 임베디드 시스템 형태로 구현되어 특정 기능을 수행하도록 최적화되며, 오류 발생 시에도 시스템의 안전성을 보장하는 내결함성 설계가 핵심입니다.

항공 컴퓨터는 그 기능과 역할에 따라 다양한 유형으로 분류됩니다. 첫째, 비행 제어 컴퓨터(Flight Control Computer, FCC)는 항공기의 자세, 방향, 속도 등을 제어하는 핵심 시스템으로, Fly-by-wire 또는 Fly-by-light 시스템의 중추적인 역할을 담당합니다. 둘째, 임무 컴퓨터(Mission Computer)는 주로 군용기나 특수 목적 항공기에서 탐색, 추적, 무장 제어, 데이터 처리 등 복잡한 임무 수행을 위한 연산을 담당합니다. 셋째, 항법 컴퓨터(Navigation Computer)는 GPS, INS(관성 항법 장치) 등으로부터 데이터를 받아 항공기의 현재 위치, 경로, 목적지까지의 정보를 정확하게 계산하고 조종사에게 제공합니다. 넷째, 엔진 제어 컴퓨터(Engine Control Computer), 특히 FADEC(Full Authority Digital Engine Control)은 엔진의 연료 분사, 공기 흡입, 점화 시기 등을 정밀하게 제어하여 최적의 성능과 연료 효율을 유지하도록 합니다. 이 외에도 항공기와 지상 관제소, 다른 항공기 간의 음성 및 데이터 통신을 관리하는 통신 컴퓨터, 승객의 편의를 위한 객실 관리 시스템(Cabin Management System, CMS), 그리고 비행 중 발생하는 모든 데이터를 기록하여 사고 발생 시 원인 분석에 활용되는 비행 데이터 기록 장치(Flight Data Recorder, FDR) 및 조종실 음성 기록 장치(Cockpit Voice Recorder, CVR) 등이 있습니다.

항공 컴퓨터의 용도는 항공우주 시스템 전반에 걸쳐 광범위하게 분포합니다. 비행 제어 측면에서는 자동 조종, 자세 제어, 항공기 안정성 유지에 필수적이며, 항법 및 경로 계획에서는 현재 위치 파악, 최적 경로 계산, 충돌 방지 시스템 운영에 기여합니다. 엔진 및 시스템 모니터링을 통해 엔진 성능, 연료 소모량, 유압 및 전기 시스템 상태를 감시하고 제어하며, 통신 및 데이터 링크를 통해 지상 관제, 항공기 간 통신, 위성 통신 등을 가능하게 합니다. 군용 항공기의 경우 무장 제어, 센서 데이터 처리, 표적 탐지 및 추적 등 복잡한 임무 수행에 핵심적인 역할을 합니다. 또한, 승객 편의를 위한 객실 환경 제어, 기내 엔터테인먼트 시스템 운영, 비상 탈출 안내 등 승객 안전 및 편의 증진에도 활용됩니다. 나아가, 시스템 오류 진단 및 예측 정비 데이터 분석을 통해 항공기 정비 효율성을 높이는 데도 중요한 역할을 수행합니다.

항공 컴퓨터의 개발 및 운영에는 다양한 첨단 기술이 수반됩니다. 엄격한 시간 제약 내에서 작업을 처리해야 하는 특성상 실시간 운영체제(RTOS, Real-Time Operating System)가 필수적으로 적용됩니다. 특정 기능에 최적화된 하드웨어 및 소프트웨어 통합 설계인 임베디드 시스템 설계 기술도 중요합니다. 시스템 일부에 오류가 발생해도 전체 기능이 유지되도록 하는 내결함성(Fault Tolerance) 설계는 다중화, 이중화, 삼중화 등의 방식으로 구현됩니다. 우주 환경의 방사선으로부터 전자 부품을 보호하는 방사선 경화(Radiation Hardening) 기술 또한 우주선 및 위성용 컴퓨터에 필수적입니다. 극한 환경을 견딜 수 있는 고신뢰성 부품 및 소재의 개발과 함께, ARINC 429, MIL-STD-1553B, AFDX(ARINC 664) 등 항공우주 표준 통신 프로토콜을 활용하는 데이터 버스 기술도 중요합니다. 최근에는 외부 공격으로부터 시스템을 보호하기 위한 암호화, 접근 제어 등 사이버 보안 기술의 중요성이 더욱 부각되고 있으며, 자율 비행, 예측 정비, 임무 최적화 등을 위한 인공지능 및 머신러닝 기술의 적용도 활발히 연구되고 있습니다.

항공 컴퓨터 시장은 높은 진입 장벽을 특징으로 합니다. DO-178C(소프트웨어), DO-254(하드웨어)와 같은 엄격한 항공우주 인증 절차, 막대한 개발 비용, 그리고 장기간의 개발 주기는 신규 기업의 진입을 어렵게 만듭니다. 현재 시장은 보잉, 에어버스 등 항공기 제조사와 GE, 롤스로이스, 하니웰, 탈레스 등 주요 시스템 공급업체가 주도하는 소수 대형 기업 중심의 구조를 가지고 있습니다. 국방 및 민간 시장은 상호작용하며, 군용 기술이 민간 항공으로 이전되거나 민간 기술이 군용으로 적용되는 경우가 빈번합니다. 연료 효율 증대, 자율 비행 기능 강화, 승객 경험 향상, 그리고 사이버 보안 강화 등의 요구는 지속적인 기술 혁신을 촉진하고 있습니다. 또한, 복잡하고 다층적인 글로벌 공급망을 통해 부품 및 시스템이 조달되는 특성을 보입니다.

미래 항공 컴퓨터 시장은 자율 비행 및 무인 항공 시스템(UAS)의 발전과 함께 급격한 변화를 맞이할 것으로 전망됩니다. 인공지능 기반의 고성능 항공 컴퓨터는 자율 비행의 핵심 요소가 될 것이며, 위성 인터넷, 5G 등과의 통합을 통해 항공기 내외부의 연결성(Connectivity)이 더욱 강화될 것입니다. 지상 클라우드와 항공기 내 엣지 컴퓨팅의 연동을 통해 데이터 처리 효율성을 높이는 하이브리드 컴퓨팅 환경도 구축될 것입니다. 장기적으로는 양자 컴퓨팅 및 양자 암호 기술이 미래의 고성능 연산 및 보안 요구를 충족시킬 잠재적 기술로 주목받고 있습니다. 개발 및 유지보수 비용 절감, 시스템 유연성 증대를 위해 모듈화 및 개방형 아키텍처로의 전환이 가속화될 것이며, 전력 효율 개선 및 경량화 기술은 친환경 항공기 개발에 크게 기여할 것입니다. 마지막으로, 연결성 증가에 따른 사이버 공격 위협 증가는 항공 컴퓨터 시스템의 사이버 보안 기술 발전을 필수적인 과제로 만들 것입니다. 이러한 기술적 진보는 항공우주 산업의 안전성, 효율성, 그리고 자율성을 한층 더 높은 수준으로 끌어올릴 것입니다.