❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

암모늄 질산염 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

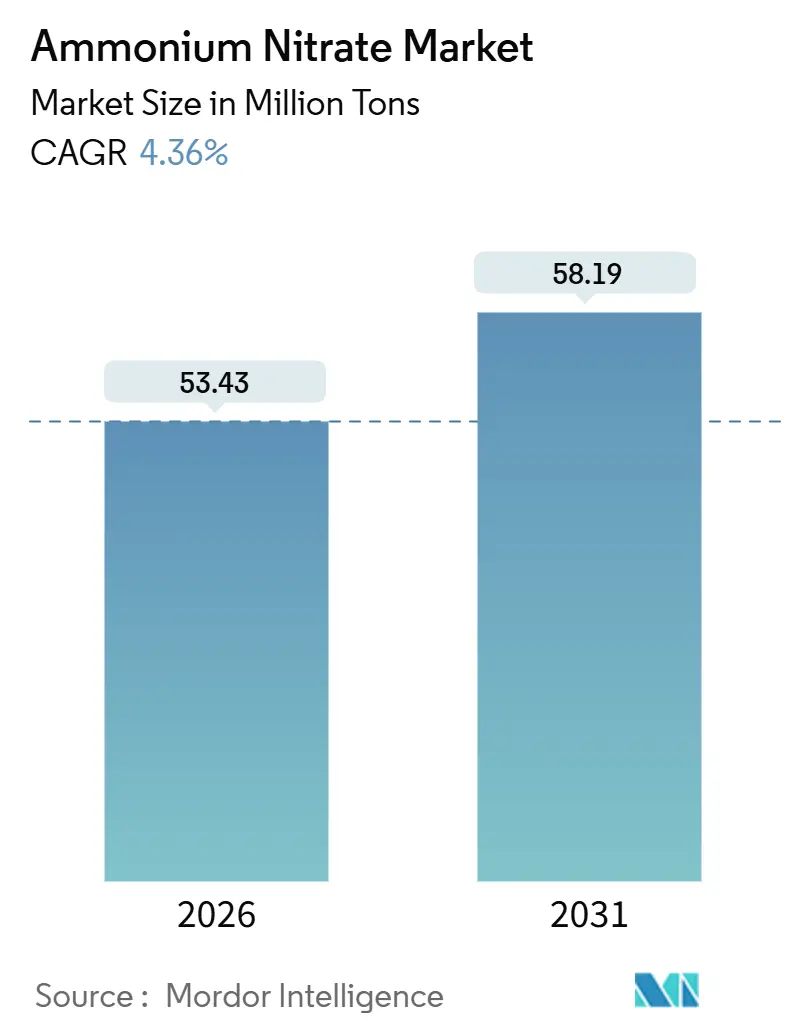

# 1. 시장 개요 및 주요 수치

Mordor Intelligence의 보고서에 따르면, 암모늄 질산염(Ammonium Nitrate) 시장은 2026년 5,343만 톤에서 2031년 5,819만 톤으로 성장할 것으로 예상되며, 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR) 4.36%를 기록할 전망입니다. 아시아 태평양 지역이 가장 빠르게 성장하는 동시에 가장 큰 시장 점유율을 차지하고 있으며, 시장 집중도는 중간 수준으로 평가됩니다.

이 시장은 적용 분야(비료, 폭약 등), 형태(다공성 프리, 과립형, 액상 용액/현탁액), 등급(농업용, 산업용), 최종 사용자 산업(농업, 광업, 방위산업 등), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화되어 분석됩니다.

# 2. 시장 분석 및 주요 동인

암모늄 질산염 시장은 강화된 탄소 국경 정책, 신흥 구리 및 니켈 허브 인근의 현지 폭약 생산, 그리고 영양소 방출이 느린 코팅 과립을 선호하는 정밀 농업 채택에 대응하며 변화하고 있습니다. 광업 운영자들은 더 깊은 광체를 개발하기 위해 고에너지 혼합물을 요구하고 있으며, 청색 및 녹색 암모니아 프로젝트는 내재된 탄소 보고 요건을 충족하는 질산염의 비용 곡선을 재편하고 있습니다. Yara, CF Industries, OCI와 같은 기존 기업들은 시장 지위를 방어하기 위해 저배출 원료에 자본을 투자하고 있으며, 지역별 신흥 기업들은 틈새 재생 프로그램 및 방위 채널에 서비스를 제공하는 소규모의 유연한 생산 시설을 구축하고 있습니다. 암모늄 질산염 시장은 아시아 태평양 및 남미 지역의 성장과 북미 및 유럽 지역의 규제 역풍 사이에서 균형을 유지하고 있습니다.

주요 보고서 요약:

* 적용 분야: 2025년 기준 비료가 75.67%의 물량 점유율로 선두를 차지했으나, 폭약은 2031년까지 4.91%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 형태: 2025년 기준 다공성 프리(Porous Prills)가 60.25%의 점유율을 차지하며 시장을 주도했지만, 과립형(Granular) 제품은 5.66%의 CAGR로 성장할 것으로 전망됩니다.

* 등급: 2025년 기준 농업용 등급이 77.14%의 점유율을 기록했으며, 산업용 등급은 2031년까지 4.89%의 CAGR로 가장 빠른 성장을 보일 것으로 예측됩니다.

* 최종 사용자 산업: 2025년 기준 농업이 78.24%의 시장 점유율을 차지했으나, 광업은 2031년까지 5.25%의 CAGR로 성장할 것으로 예상됩니다.

* 지역: 아시아 태평양은 2025년 시장의 45.46%를 차지했으며, 2026-2031년 동안 5.01%의 가장 높은 지역 CAGR을 기록할 것으로 전망됩니다.

# 3. 글로벌 암모늄 질산염 시장 동향 및 통찰

3.1. 성장 동인

* 대규모 지표 광업에서의 ANFO 및 에멀젼 폭약 확장 (+1.2% CAGR 영향): 표층 석탄, 구리, 리튬 채굴 작업에서 시추 밀도를 줄이고 상부 토양 제거 속도를 높이는 고에너지 ANFO 및 에멀젼 혼합물 사용이 증가하면서 기술 등급 암모늄 질산염 소비가 늘고 있습니다. 특히 인도네시아의 니켈 라테라이트 프로젝트와 칠레의 고지대 구리 광산은 기존 ANFO 혼합물보다 20-30% 더 많은 암모늄 질산염을 필요로 합니다. 사우디아라비아의 SCCL은 라스 알 카이르에 연간 30만 톤 규모의 기술 등급 공장을 계획하며, 걸프 지역 생산자들이 폭약 원료를 현지화하고 아프리카 광업 벤처에 공급하려는 의지를 보여주고 있습니다. 광산들이 더 높은 회수율을 추구함에 따라 암모늄 질산염 시장은 농업보다 가격 민감도가 낮은 수요 프로필의 혜택을 받고 있습니다.

* 글로벌 농업 분야 비료 수요 증가 (+1.0% CAGR 영향): 인구 증가에 따라 질소 수요가 꾸준히 증가하고 있지만, 지역별 차이가 존재합니다. 인도의 보조금 제도는 여전히 요소를 선호하는 반면, 브라질의 세라도(Cerrado) 지역 재배자들은 토양 산성화를 막기 위해 칼슘 암모늄 질산염(CAN)으로 전환하고 있습니다. 유럽 연합의 ‘Farm to Fork’ 전략은 정밀 기술을 장려하여 유통업체들이 침출 손실을 줄이는 폴리머 코팅 과립형 암모늄 질산염으로 전환하도록 유도하고 있습니다. 암모늄 질산염 시장은 단순히 질소 비용뿐만 아니라 보조금 구조, 탄소 라벨링, 농업적 차별화에 따라 좌우됩니다.

* 탈탄소 암모니아 프로젝트를 통한 저탄소 질산염 채택 촉진 (+0.8% CAGR 영향): 청색 및 녹색 암모니아 벤처는 탄소 국경 조정(CBAM)이 고배출 원료에 불이익을 주면서 암모늄 질산염 시장을 이중 가격 구조로 이끌고 있습니다. CF Industries는 연간 200만 톤의 CO₂를 저감할 포집 장치를 설치하여 CBAM 규제 대상 구매자에게 “청색” 암모늄 질산염을 공급할 계획입니다. 한화와 INEOS는 2030년 가동을 목표로 연간 100만 톤 이상의 미국 청색 암모니아 공장을 승인했으며, 이는 북미 질산염 생산자들에게 영향을 미칠 것입니다. 이러한 프로젝트들은 규제 관할 지역에서 톤당 50~100달러의 프리미엄을 확보하는 저배출 공급 경로를 제공합니다.

* 재생 농업 프로그램으로 인한 칼슘 암모늄 질산염(CAN) 수요 급증 (+0.6% CAGR 영향): 재생 농업 프레임워크는 토양 탄소 증가와 미생물 건강을 중요하게 여기며, pH를 완충하고 질산 질소를 낮은 침출로 공급하는 칼슘 암모늄 질산염(CAN)의 채택을 촉진하고 있습니다. 유럽 유통업체들은 2025년에 CAN 혼합물에서 두 자릿수 물량 성장을 기록했으며, 이는 탄소 배출권 제도가 질소산화물 배출 감소에 대한 농민들에게 보상을 제공했기 때문입니다. 미국에서는 30억 달러 규모의 ‘기후 스마트 상품 보조금(Climate-Smart Commodity grants)’이 배출량 측정 기준에 부합하는 코팅 또는 CAN 제품을 장려하고 있습니다.

3.2. 제약 요인

* 암모늄 질산염 저장 및 운송에 대한 엄격한 규제 (-0.9% CAGR 영향): 안전 검토 후, 미국 주류·담배·화기·폭발물 단속국(ATF)은 저장 기준을 단축하여 많은 농촌 유통업체들이 암모늄 질산염 재고를 줄이고 UAN으로 전환하도록 강제했습니다. 캐나다의 폭발물 규정은 농장 내 저장에 장애가 되는 잠금식 저장고 및 이격 거리를 부과하여 재배자들이 대량으로 공급되는 액상 솔루션으로 전환하도록 유도하고 있습니다. 이러한 규제 준수 비용은 OECD 지역에서 질소 수요의 5-10%를 대체재로 전환시키고 있습니다.

* 대체 질소 비료(요소, UAN, 요소+NBPT)의 가용성 (-0.7% CAGR 영향): 2024-2025년 동안 중동 및 북아프리카 지역을 중심으로 요소 생산 능력이 800만 톤 확장되어 암모늄 질산염 대비 가격이 하락했습니다. UAN은 현재 미국 옥수수 질소의 40%를 공급하며, 정밀 장비와 원활하게 통합되고 ATF 규제를 회피할 수 있습니다. NBPT 처리 요소는 브라질과 아르헨티나의 고pH 토양에서 휘발 손실을 줄여 암모늄 질산염의 농업적 이점을 약화시키고 있습니다. 안전 규제가 엄격한 지역에서는 질소 사용 효율이 낮음에도 불구하고 요소 또는 UAN의 총 소유 비용이 더 유리합니다.

# 4. 세그먼트별 분석

4.1. 적용 분야: 폭약이 비료보다 빠른 성장 속도

폭약 부문은 전체 암모늄 질산염 시장보다 거의 1%포인트 높은 4.91%의 CAGR로 성장하고 있습니다. 칠레, 페루, 인도네시아의 구리 및 니켈 광산에서 사용되는 에멀젼 혼합물은 기존 ANFO보다 발파당 25-35% 더 많은 기술 등급 질산염을 필요로 하여, 일관된 밀도를 가진 다공성 프리미엄 수요를 견인하고 있습니다. 비료 수요는 톤수 면에서 여전히 지배적이지만, 유럽은 영양 효율성 의무를 충족하는 폴리머 코팅 과립형 질산염에 투자하는 반면, 아시아는 보조금 지원 요소에 의존하여 암모늄 질산염은 특수 작물로 제한되고 있습니다.

4.2. 형태: 정밀 농업으로 인한 과립형 제품의 성장

과립형 제품은 5.66%의 CAGR로 가장 빠르게 성장하는 형태이지만, 2025년에는 ANFO의 원료로 선택되는 다공성 프리(Porous Prills)가 여전히 60.25%의 물량 점유율을 차지했습니다. 정밀 살포기는 균일한 입자 크기를 요구하며, 폴리머 코팅 과립은 60-90일 동안 영양소 방출을 연장하여 유럽의 ‘Farm to Fork’ 목표와 일치합니다. 다공성 프리는 연료유를 빠르게 흡수하여 대량 시스템에서 안정적인 폭발 속도를 보장하는 능력 덕분에 폭약 분야에서 지배력을 유지하고 있습니다.

4.3. 등급: 산업용 사양의 프리미엄

2025년 기준 77.14%를 차지했던 농업용 암모늄 질산염은 저장 규제 부담과 요소에 대한 정부 지원으로 인해 더 느리게 성장하고 있습니다. 사우디아라비아의 연간 30만 톤 규모의 기술 등급 공장 계획은 걸프 지역 광업 및 동아프리카 구리 시장에 공급될 예정이며, 이는 프리미엄 수요의 지리적 변화를 반영합니다. 산업용 등급 재료는 4.89%의 CAGR로 확장되며, 0.3% 미만의 수분 함량과 엄격한 입자 공차를 요구하는 광업, 방위산업, 특수 화학 분야 고객을 확보하고 있습니다.

4.4. 최종 사용자 산업: 농업 정체 속 광업 급증

농업은 여전히 물량의 78.24%를 차지하지만, 인도 내 보조금 체계와 북미의 저장 규제가 요소 및 UAN을 선호함에 따라 더 느리게 성장하고 있습니다. 방위 및 자동차 부문은 2% 미만이지만, 특수 등급을 확보하고 암모늄 질산염 시장에 마진 회복력을 더하고 있습니다. 광업은 남미, 아시아 태평양, 아프리카 전역의 구리, 리튬, 석탄 프로젝트에 힘입어 2031년까지 5.25%의 CAGR로 확장될 것입니다.

# 5. 지역별 분석

* 아시아 태평양: 2025년 글로벌 물량의 45.46%를 차지했으며, 5.01%의 CAGR로 성장하고 있습니다. 중국의 기술 등급 수출이 아프리카 및 라틴 아메리카 광산으로 향하고, 인도가 요소 의존도에서 차별화된 질산염으로 점진적으로 전환하는 것이 성장을 견인합니다.

* 북미: 상당한 시장 물량을 보유하고 있지만, ATF 규제로 인해 농장 내 저장이 제한되어 유통업체들이 대량 UAN으로 전환하고 있습니다. 캐나다의 칼륨 및 오일샌드 산업은 농업 부문의 역풍에도 불구하고 지역 기술 등급 수요를 유지하고 있습니다.

* 유럽: CBAM 보고서가 고배출 수입품에 불이익을 주면서 구매자들이 Grupa Azoty의 Tarnów 공장 및 Yara의 녹색 암모니아 프로그램과 같은 국내 저탄소 공급원으로 전환하고 있습니다.

* 남미: 브라질의 대두 확장과 칠레의 구리 광업에 의해 시장 물량이 주도되지만, 이 지역은 통합 생산 능력이 부족하여 중동 및 중국에서 다공성 프리를 수입하며 운송 변동성에 노출되어 있습니다.

* 중동 및 아프리카: QAFCO 7과 같은 걸프 지역 청색 암모니아 프로젝트는 2026년에 120만 톤의 저배출 원료를 추가하여, 이 지역을 유럽 구매자들을 위한 규제 헤지(hedge)로 자리매김하고 있습니다. 사우디아라비아의 기술 등급 생산 시설과 남아프리카의 광업 채택이 다양한 수요 기반을 형성하고 있습니다.

# 6. 경쟁 환경

암모늄 질산염 시장은 중간 정도의 통합 시장입니다. Dyno Nobel이 2026년 9월까지 비료 사업에서 철수하기로 한 결정은 상품 등급의 마진 압력과 고수익 폭약으로의 전략적 전환을 보여줍니다. 또한, 카타르, 한화, CF Industries의 청색 및 녹색 암모니아 투자는 비용 곡선을 재편하고 있으며, CBAM 시장에서 인증된 저탄소 질산염에 대해 톤당 50~100달러의 프리미엄이 형성되고 있습니다. 재생 농업 틈새시장을 공략하는 지역 블렌더와 원격 광산 분지에 서비스를 제공하는 현지 폭약 유통업체들이 경쟁 역동성을 더하고 있습니다.

주요 시장 참여자:

* URALCHEM JSC

* CF Industries Holdings, Inc.

* Yara

* Acron

* EuroChem Group

# 7. 최근 산업 동향

* 2026년 1월: 인도 Bharat Coal Gasification and Chemicals (BCGCL)는 Bharat Heavy Electricals (BHEL)에 오디샤(Odisha) 주에 위치한 BCGCL의 석탄-암모늄 질산염 프로젝트(Coal to 2000 TPD Ammonium Nitrate Project)를 위한 석탄 가스화 및 원료 합성가스 정제 플랜트(LSTK 1 Package) 건설 계약을 수여했습니다.

* 2025년 11월: 인도 Gujarat Narmada Valley Fertilizers and Chemicals (GNFC)는 서부 구자라트(Gujarat) 주 바루치(Bharuch) 단지에 연간 163,000톤 규모의 암모늄 질산염(AN) 용융 시설을 건설하는 프로젝트를 발표했습니다. 45억 인도 루피(약 5천만 달러)가 투자되는 이 신규 공장은 GNFC의 AN 용융 생산 능력을 연간 338,000톤으로 거의 두 배 확장할 예정이며, 2027년 7월까지 가동을 시작할 계획입니다.

본 보고서는 암모늄 질산염(NH4NO3) 시장에 대한 포괄적인 분석을 제공하며, 다공성 프리(Porous Prills), 과립형(Granular), 액상 용액/현탁액(Liquid Solution/Suspension) 등 모든 형태의 암모늄 질산염을 비료, 폭발물, 냉각 팩, 가스 발생기 및 기타 산업 용도로 구분하여 조사합니다. 단, 칼슘-암모늄-질산염 혼합물 및 요소-암모늄-질산염 용액은 핵심 시장 범위에서 제외됩니다.

주요 시장 전망 및 예측:

* 2031년까지 전 세계 암모늄 질산염 수요는 5,819만 톤에 달할 것으로 예상되며, 2026년부터 연평균 4.36%의 성장률을 보일 것입니다.

* 적용 분야별로는 폭발물 부문이 2031년까지 연평균 4.91%로 비료 부문보다 빠르게 성장할 것으로 전망됩니다.

* 아시아 태평양 지역은 2025년 전체 물량의 45.46%를 차지하며, 아프리카 및 라틴 아메리카의 광업 허브로 기술 등급 프리(prills)를 수출하는 등 글로벌 무역에 큰 영향을 미치고 있습니다.

* 블루 및 그린 암모니아 프로젝트는 저탄소 질산염 생산을 위한 원료를 제공하여, 탄소국경조정메커니즘(CBAM) 규제 시장에서 가격 프리미엄을 확보하고 배출량 벌금으로부터 공급업체를 보호하는 데 중요합니다.

* 북미 지역에서는 강화된 ATF 저장 기준이 규정 준수 비용을 증가시켜 유통업체들이 요소-암모늄-질산염(UAN) 및 요소(urea)로 전환하는 주요 제약 요인으로 작용하고 있습니다.

시장 동인:

* 재생 농업 프로그램으로 인한 관련 질산염 수요 증가

* 대규모 노천 채굴에서 ANFO 및 에멀젼 폭발물 사용 확대

* 셰일 오일 파이프라인 개조를 위한 통제 발파 활동 증가

* 글로벌 농업 분야의 비료 수요 증가

* 탈탄소 암모니아 프로젝트를 통한 저탄소 질산염 채택 촉진

시장 제약 요인:

* 암모늄 질산염의 보관 및 운송에 대한 엄격한 규제

* 대체 질소 비료(요소, UAN, 요소+NBPT)의 가용성

* 고배출 암모늄 질산염에 대한 탄소국경조정세(CBAM) 비용

시장 세분화:

보고서는 적용 분야(비료, 폭발물, 기타), 형태(다공성 프리, 과립형, 액상 용액/현탁액), 등급(농업용, 산업용), 최종 사용자 산업(농업, 광업, 국방, 기타), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 시장을 세분화하여 상세하게 분석합니다. 각 지역은 주요 국가별로 더 세분화됩니다.

경쟁 환경:

시장은 Abu Qir Fertilizers, Acron, Austin Powder, CF Industries Holdings, Dyno Nobel, ENAEX, EuroChem Group, OCI, Orica Limited, Yara 등 20개 이상의 주요 기업들이 경쟁하고 있으며, 시장 집중도, 전략적 움직임, 시장 점유율 및 순위 분석을 통해 경쟁 구도를 파악합니다. 각 기업 프로필에는 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략적 정보, 제품 및 서비스, 최근 개발 사항 등이 포함됩니다.

조사 방법론:

본 보고서는 1차(농업 전문가, 폭발물 계약업체, 무역 검사관 인터뷰) 및 2차(UN Comtrade, FAO, USGS, Eurostat 등 공식 데이터, 산업 협회 자료, 기업 공시 자료, 구독 데이터베이스) 조사를 병행하여 데이터를 수집하고 검증합니다. 시장 규모 및 성장 예측은 지역별 암모니아 생산량, 질산 전환율, 수출입 균형 등을 고려하는 상향식 및 하향식 접근 방식을 모두 사용하여 신뢰성을 높였습니다. 가스 가격 변동성에 대한 시나리오 분석을 지원하는 다변량 회귀 분석을 통해 2025-2030년 예측을 도출하며, 데이터는 매년 업데이트됩니다.

시장 기회 및 향후 전망:

보고서는 미개척 시장 및 충족되지 않은 수요 평가, 스마트 폭발물 개발 등의 시장 기회를 제시하며, 암모늄 질산염 시장의 미래 방향성을 조망합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 재생 농업 프로그램으로 인한 질산암모늄칼슘 수요 급증

- 4.2.2 대규모 노천 채굴에서 ANFO 및 에멀젼 폭약의 확장

- 4.2.3 셰일 오일 파이프라인 개조를 위한 제어 발파 활동 증가

- 4.2.4 전 세계 농업에서 비료 수요 증가

- 4.2.5 탈탄소 암모니아 프로젝트가 저탄소 질산염 채택을 촉진

- 4.3 시장 제약

- 4.3.1 질산암모늄 저장 및 운송에 대한 엄격한 규제

- 4.3.2 대체 질소 비료(요소, UAN, 요소 + NBPT)의 가용성

- 4.3.3 고배출 질산암모늄에 대한 탄소 국경 조정 비용

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치 및 물량)

- 5.1 용도별

- 5.1.1 비료

- 5.1.2 폭발물

- 5.1.3 기타 용도 (가스 발생기, 냉찜질 팩, 불꽃놀이, 로켓 추진 및 산업 공정)

- 5.2 형태별

- 5.2.1 다공성 프리

- 5.2.2 과립형

- 5.2.3 액상 용액/현탁액

- 5.3 등급별

- 5.3.1 농업용 등급

- 5.3.2 산업용 등급

- 5.4 최종 사용자 산업별

- 5.4.1 농업

- 5.4.2 광업

- 5.4.3 국방

- 5.4.4 기타 최종 사용자 산업 (자동차, 식품 산업, 석유 및 가스, 의료 및 건설)

- 5.5 지역별

- 5.5.1 아시아 태평양

- 5.5.1.1 중국

- 5.5.1.2 인도

- 5.5.1.3 일본

- 5.5.1.4 대한민국

- 5.5.1.5 아세안 국가

- 5.5.1.6 기타 아시아 태평양

- 5.5.2 북미

- 5.5.2.1 미국

- 5.5.2.2 캐나다

- 5.5.2.3 멕시코

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 북유럽 국가

- 5.5.3.7 기타 유럽

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 남아프리카 공화국

- 5.5.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율(%)/순위 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 아부 키르 비료 및 화학 산업 회사

- 6.4.2 아크론

- 6.4.3 오스틴 파우더

- 6.4.4 카살레 SA

- 6.4.5 CF 인더스트리즈 홀딩스, Inc.

- 6.4.6 다이노 노벨

- 6.4.7 에나엑스

- 6.4.8 유로켐 그룹

- 6.4.9 페르티베리아

- 6.4.10 그루파 아조티

- 6.4.11 한화 그룹

- 6.4.12 막삼코프 홀딩, SL

- 6.4.13 네오킴 Plc

- 6.4.14 OCI

- 6.4.15 오리카 리미티드

- 6.4.16 오스트켐

- 6.4.17 PJSC 쿠이비셰프아조트

- 6.4.18 카타르 비료 회사 (Q.P.S.C)

- 6.4.19 산 코퍼레이션

- 6.4.20 사솔

- 6.4.21 우랄켐 JSC

- 6.4.22 야라

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

질산암모늄(Ammonium Nitrate, NH₄NO₃)은 무색 또는 흰색의 결정성 고체로, 물에 매우 잘 녹으며 흡습성이 강한 화합물입니다. 이는 질소 비료의 핵심 성분이자 산업용 폭약의 주요 원료로 광범위하게 사용됩니다. 질산암모늄은 열에 의해 분해될 때 산소를 방출하는 강력한 산화제이며, 특정 조건 하에서는 폭발 위험성을 내포하고 있어 취급 및 보관에 각별한 주의가 요구됩니다.

질산암모늄은 주로 용도에 따라 여러 형태로 분류됩니다. 첫째, 비료용 질산암모늄은 작물 생장에 필수적인 질소를 공급하는 데 사용되며, 일반적으로 질소 함량이 33.5% 내외입니다. 이는 과립형(granulated) 또는 프릴형(prilled)으로 제조되어 취급 및 살포의 용이성을 높이고, 밀도와 다공성을 조절하여 안전성을 확보합니다. 둘째, 산업용 또는 폭약용 질산암모늄은 높은 순도를 가지며, 연료유와 혼합하여 ANFO(Ammonium Nitrate Fuel Oil) 폭약으로 사용됩니다. 이는 광업, 건설, 토목 공사 등에서 암석 파쇄 및 발파 작업에 필수적으로 활용됩니다. 셋째, 기술 등급 질산암모늄은 냉각팩, 아산화질소(N₂O) 생산 등 특정 화학 공정의 원료로 사용됩니다.

질산암모늄의 주요 용도는 크게 세 가지로 나눌 수 있습니다. 가장 큰 비중을 차지하는 것은 비료로서의 활용입니다. 질산암모늄은 질산태 질소와 암모늄태 질소를 동시에 공급하여 작물에 속효성 및 지효성 질소원을 제공함으로써 농업 생산성 향상에 기여합니다. 다음으로 중요한 용도는 폭약 제조입니다. 특히 ANFO 폭약은 경제성과 효율성으로 인해 전 세계 광산 및 건설 현장에서 널리 사용됩니다. 이 외에도 질산암모늄은 순간 냉각팩의 발열 반응을 이용하거나, 아산화질소(N₂O) 생산의 원료, 그리고 다양한 화학 중간체로 활용되는 등 여러 산업 분야에서 중요한 역할을 수행합니다.

질산암모늄의 생산은 암모니아(NH₃)와 질산(HNO₃)의 중화 반응을 통해 이루어집니다. 이 과정에서 발생하는 반응열을 효과적으로 제어하고, 결정화, 건조, 그리고 과립화 또는 프릴화 공정을 통해 최종 제품을 생산하는 기술이 중요합니다. 특히 안전한 생산을 위한 공정 제어 및 설비 설계 기술은 질산암모늄의 위험성을 관리하는 데 필수적입니다. 또한, 저장 및 운송 중 폭발 사고를 방지하기 위한 안전 관리 기술이 매우 중요합니다. 이는 온도, 습도, 밀폐 관리뿐만 아니라 안정제 첨가, 밀도 조절, 코팅 기술 등을 통해 제품의 안정성을 향상시키는 것을 포함합니다. 국제 및 국내 위험물 운송 규제와 안전 관리 법규를 준수하는 것도 핵심적인 관련 기술 분야입니다. 환경 측면에서는 생산 공정 중 발생하는 질소산화물(NOx) 배출 저감 기술과 폐수 처리 및 재활용 기술 개발이 지속적으로 이루어지고 있습니다.

질산암모늄 시장은 세계 인구 증가에 따른 식량 수요 증대와 광업 및 건설 산업의 지속적인 성장에 힘입어 꾸준히 성장하고 있습니다. 시장은 소수의 대형 화학 기업들이 주도하고 있으며, 지역별 수요와 공급의 불균형이 존재합니다. 질산암모늄의 가격은 원료인 암모니아 및 질산 가격(주로 천연가스 가격과 연동), 에너지 비용, 운송 비용, 그리고 국제 곡물 및 광물 가격 변동에 크게 영향을 받습니다. 또한, 환경 및 안전 규제 강화는 생산 비용을 증가시키는 요인으로 작용합니다. 주요 생산국으로는 중국, 러시아, 미국, 유럽 등이 있습니다.

미래 전망에 있어 질산암모늄은 농업 생산성 향상과 개발도상국의 인프라 투자 확대에 따라 지속적인 수요 증가가 예상됩니다. 그러나 베이루트 항구 폭발과 같은 대형 사고 이후 안전 규제 및 관리가 전 세계적으로 강화되는 추세이며, 이는 저장, 운송, 취급 기술의 안전성 향상 연구 개발을 더욱 촉진할 것입니다. 환경 규제 강화 또한 중요한 미래 동인입니다. 질소 비료 사용에 따른 수질 오염 및 온실가스 배출 문제를 해결하기 위한 저감 기술 개발과 정밀 농업을 통한 비료 사용 효율 증대가 요구됩니다. 장기적으로는 질산암모늄의 위험성을 대체할 수 있는 다른 질소 비료(예: 요소, UAN)나 폭약(예: 에멀전 폭약)으로의 전환 연구도 활발히 진행될 수 있습니다. 생산 공정의 에너지 효율성 증대와 스마트 팜 기술과의 연계 등 기술 혁신을 통해 질산암모늄 산업은 지속 가능한 발전을 모색할 것입니다.