❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

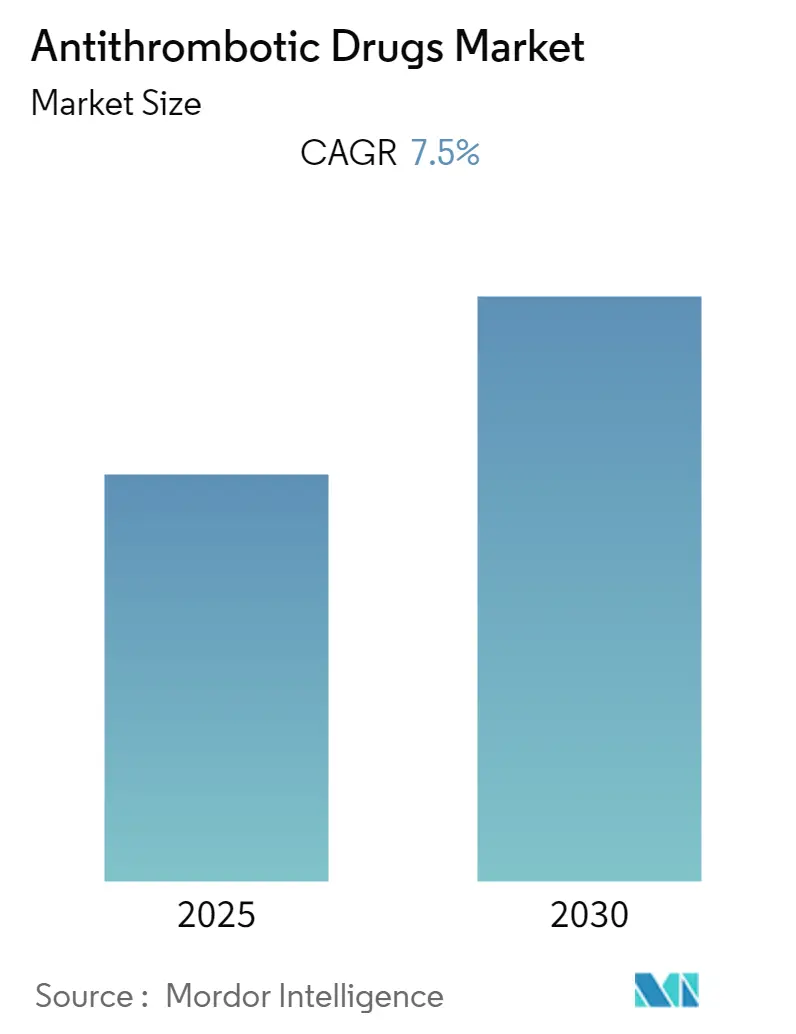

항혈전제 시장은 2025년부터 2030년까지의 예측 기간 동안 연평균 성장률(CAGR) 7.5%를 기록하며 성장할 것으로 전망됩니다. 본 시장 보고서는 혈전용해제, 항혈소판제, 항응고제 등의 약물 분류, 경구 및 비경구 투여 경로, 폐색전증, 심부정맥 혈전증, 심방세동 등의 적용 분야, 그리고 북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미 등 지역별로 시장을 세분화하여 분석합니다. 특히 북미 지역이 가장 큰 시장 점유율을 차지하고 있으며, 아시아-태평양 지역은 가장 빠르게 성장하는 시장으로 주목받고 있습니다.

시장 개요 및 주요 동인

코로나19 팬데믹은 초기 의료 서비스에 상당한 부담을 주었으며, 고혈압 치료 서비스의 53%, 심혈관 응급 서비스의 31%가 부분적 또는 전면적으로 중단되는 등 시장 성장에 부정적인 영향을 미쳤습니다. 그러나 팬데믹 이후 규제 완화와 함께 시장 성장이 회복될 것으로 예상됩니다.

항혈전제 시장의 성장을 견인하는 주요 요인으로는 심장 및 유전 질환의 유병률 증가, 신규 경구용 항응고제(NOACs)에 대한 수요 증가, 그리고 고령화 인구 증가가 있습니다. 예를 들어, 영국 심장 재단(BHF)의 2022년 1월 보고서에 따르면, 2021년 전 세계적으로 가장 흔한 심장 질환은 관상동맥(허혈성) 심장 질환(2억 명), 말초 동맥(혈관) 질환(1억 1천만 명), 뇌졸중(1억 명), 심방세동(6천만 명)으로 추정되었습니다. 지역별로는 아시아 및 호주에서 3억 1천만 명, 유럽에서 9천9백만 명, 북미에서 4천6백만 명 등 전 세계적으로 심혈관 질환 유병률이 높게 나타나, 항혈전제 수요를 촉진하고 있습니다.

또한, 당뇨병 및 비만 유병률 증가는 죽상경화성 심혈관 질환 발생 위험을 높여 항혈전제 수요에 기여하고 있습니다. 국제 당뇨병 연맹(International Diabetes Federation)의 2021년 제10판 통계에 따르면, 2021년 독일에서는 619만 9천 명의 당뇨병 환자가 있었으며, 이들은 심혈관 질환 발병 위험이 높아 항혈전제, 특히 항혈소판제의 수요를 증가시키는 요인이 됩니다.

반면, 엄격한 규제 정책, 높은 약물 비용, 그리고 항혈전제의 부작용은 시장 성장을 저해하는 요인으로 작용할 수 있습니다.

세그먼트별 분석

항응고제(Anticoagulants) 부문은 예측 기간 동안 상당한 연평균 성장률을 기록할 것으로 예상됩니다. 항응고제는 혈관을 막아 심장마비나 뇌졸중과 같은 심각한 합병증을 유발할 수 있는 혈전을 치료하고 예방하는 데 사용됩니다. 이 약물들은 혈전 형성 과정에 개입하여 작용하며, 와파린, 자렐토, 프라닥사, 엘리퀴스, 릭시아나 등이 대표적인 항응고제입니다.

이 부문의 성장은 만성 질환의 높은 발생률, 항응고제 제품 개발의 기술 발전, 그리고 개발도상국에서 신규 경구용 항응고제(NOACs)의 채택 증가에 기인합니다. 미국 질병통제예방센터(CDC)의 2021년 5월 데이터에 따르면, 미국에서 약 90만 명(인구 1,000명당 1~2명)이 심부정맥 혈전증(DVT)의 영향을 받습니다. 또한, 영국 심장 재단의 2022년 1월 자료에 따르면 영국에서는 약 760만 명이 심장 및 순환기 질환을 앓고 있으며, CDC는 2030년까지 미국에서 1,210만 명이 심방세동을 앓을 것으로 예상하고 있습니다. 이러한 순환기 질환 환자 수의 증가는 혈전성 사건을 예방하기 위한 항응고제 수요를 증가시켜 해당 부문의 성장을 촉진할 것입니다.

또한, 신제품 출시 및 승인도 시장 성장에 기여하고 있습니다. 2021년 6월, 미국 식품의약국(FDA)은 베링거인겔하임의 다비가트란 에텍실레이트(프라닥사) 경구용 펠렛을 3개월 이상 12세 미만 소아의 정맥 혈전색전증 치료를 위한 최초의 경구용 항응고제로 승인했습니다.

지역별 분석

북미 지역은 예측 기간 동안 항혈전제 시장에서 상당한 점유율을 차지할 것으로 예상됩니다. 이는 심혈관 질환 및 유전 질환의 유병률 증가, 잘 구축된 의료 인프라, 그리고 증가하는 의료비 지출에 기인합니다.

미국 심장 협회(American Heart Association)의 2021년 통계에 따르면, 2021년 미국 내 심부전 유병률은 600만 명으로 전체 인구의 1.8%에 달했습니다. 캐나다에서도 2021년 심부전 유병률이 1.5%에서 1.9% 사이였으며, 캐나다 심장 및 뇌졸중 재단(Heart and Stroke Foundation of Canada)의 2022년 2월 보고서에 따르면 75만 명이 심부전을 앓고 있고 매년 10만 명이 새롭게 진단받고 있습니다. 이러한 심장 수술의 필요성 증가는 항혈전 요법의 수요를 증가시켜 항혈전제 시장 성장을 가속화할 것입니다.

또한, 비만 및 당뇨병 환자 수의 증가는 시장 성장에 기여합니다. 국제 당뇨병 연맹의 2021년 통계에 따르면, 2021년 캐나다에는 29만 명의 당뇨병 환자가 있었으며, 이 수치는 2030년 32만 명, 2045년 35만 명으로 증가할 것으로 예상됩니다. 당뇨병으로 인한 고혈당은 심장 및 혈관을 제어하는 신경을 손상시켜 관상동맥 질환 및 뇌졸중과 같은 다양한 심혈관 질환을 유발할 수 있으며, 이는 항혈소판제 수요를 더욱 증가시킵니다.

고령화 인구의 증가 또한 시장 성장을 촉진하는 요인입니다. 유엔 인구 기금(United Nations Population Fund)의 2022년 통계에 따르면, 미국 인구의 17%가 65세 이상이며, 이들은 심혈관 질환에 더 취약합니다.

기업들의 혈전증 환자 치료제 개발 노력도 시장 성장을 견인합니다. 2021년 12월, 미국 FDA는 얀센 파마슈티컬(Janssen Pharmaceutical)의 경구용 항응고제 자렐토(리바록사반)를 무릎 또는 고관절 치환술을 받는 환자의 심부정맥 혈전증(DVT) 예방을 위한 두 가지 소아 적응증에 대해 승인했습니다.

이러한 심혈관 질환의 높은 발생률, 제품 개발 증가, 주요 시장 참여자들의 존재로 인해 북미 시장은 예측 기간 동안 지속적으로 성장할 것으로 전망됩니다.

경쟁 환경 및 주요 기업

항혈전제 시장은 다수의 지역 및 글로벌 기업들이 참여하는 매우 경쟁적인 시장입니다. 기업들은 신약 개발, 제품 출시, 지리적 확장 등 다양한 사업 전략을 채택하여 경쟁 우위를 확보하고 있습니다. 시장의 주요 참여자로는 브리스톨-마이어스 스큅(Bristol-Myers Squibb Company), 아스트라제네카(AstraZeneca plc), 일라이 릴리 앤 컴퍼니(Eli Lilly and Company), C.H. 베링거 존 AG & Co. KG (베링거인겔하임), 아스펜 홀딩스(Aspen Holdings) 등이 있습니다.

최근 산업 동향

최근 산업 동향을 살펴보면, 2022년 3월 사이토소벤트(CytoSorbents)는 심장 흉부 수술 시 직접 경구용 항응고제인 아픽사반과 리바록사반을 제거하는 항혈전제 제거 시스템인 DrugSorb-ATR 임상 시험에 첫 환자를 등록했습니다. 또한, 2022년 2월 미국 FDA는 바이엘(Bayer)의 경구용 Factor Xia 억제제 아순덱시안(Asundexian)에 대해 동맥 및 정맥 혈전증 치료를 위한 항응고제로서 신속 심사(Fast Track designation)를 부여했습니다. 이 약물은 현재 2상 임상 시험 중입니다.

종합적으로 볼 때, 항혈전제 시장은 심혈관 질환 및 관련 질환의 유병률 증가, 신규 치료제 개발 노력, 그리고 고령화 사회의 도래와 같은 복합적인 요인에 힘입어 향후 견고한 성장세를 이어갈 것으로 예상됩니다.

이 보고서는 글로벌 항혈전제 시장에 대한 심층적인 분석을 제공합니다. 항혈전제는 혈전(혈액 응고) 형성을 줄이는 데 사용되는 약물로, 혈소판 응집 억제제, 피브린 가닥 형성 억제제, 기존 혈전 용해제 등을 포괄합니다. 본 연구는 시장의 정의, 연구 가정, 범위 및 방법론을 명확히 제시하며, 시장의 전반적인 개요를 제공합니다.

시장 역학 측면에서, 심장 및 유전 질환의 유병률 증가와 고령화 인구와 맞물린 신규 경구용 항응고제(NOACs)에 대한 수요 증가는 시장 성장의 주요 동인으로 작용하고 있습니다. 반면, 엄격한 규제 정책과 항혈전제의 높은 비용 및 부작용은 시장 성장을 저해하는 주요 요인으로 분석됩니다. 또한, Porter의 5가지 경쟁 요인 분석을 통해 신규 진입자의 위협, 구매자 및 공급자의 교섭력, 대체재의 위협, 경쟁 강도 등을 다각적으로 평가하여 시장의 구조적 특성을 파악합니다.

시장 세분화는 약물 종류, 투여 경로, 적용 분야 및 지리적 위치별로 이루어집니다. 약물 종류별로는 혈전용해제, 항혈소판제, 항응고제로 구분되며, 투여 경로별로는 경구 및 비경구 투여 방식이 있습니다. 적용 분야는 폐색전증, 심부정맥 혈전증, 심방세동 및 기타 응용 분야를 포함합니다. 지리적으로는 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아-태평양(중국, 일본, 인도, 호주, 한국 등), 중동 및 아프리카, 남미 등 주요 지역 내 17개국에 대한 시장 규모와 동향을 USD 백만 단위로 상세히 제공합니다.

보고서에 따르면, 글로벌 항혈전제 시장은 예측 기간(2025-2030년) 동안 연평균 7.5%의 성장률을 기록할 것으로 전망됩니다. 2025년 기준 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아-태평양 지역은 동일 기간 동안 가장 높은 연평균 성장률을 보일 것으로 예측됩니다. 주요 시장 참여 기업으로는 Bristol-Myers Squibb Company, AstraZeneca plc, Eli Lilly and Company, Aspen Holdings, Boehringer Ingelheim International GmbH 등이 있으며, 이들 기업의 사업 개요, 재무, 제품 및 전략, 최근 개발 동향 등을 포함한 경쟁 환경 분석이 상세히 다루어집니다.

본 보고서는 2020년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 예측 시장 규모를 포함하며, 시장 기회와 미래 동향에 대한 중요한 통찰력을 제공하여 관련 산업 이해관계자들의 전략적 의사결정에 기여할 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 주요 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 심장 및 유전 질환 유병률 증가

- 4.2.2 고령화 인구와 함께 새로운 경구용 항응고제에 대한 수요 증가

- 4.3 시장 제약

- 4.3.1 엄격한 규제 정책

- 4.3.2 항혈전제의 높은 비용 및 부작용

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (가치 기준 시장 규모, 백만 USD)

- 5.1 약물 종류별

- 5.1.1 혈전용해제

- 5.1.2 항혈소판제

- 5.1.3 항응고제

- 5.2 투여 경로별

- 5.2.1 경구

- 5.2.2 비경구

- 5.3 적용 분야별

- 5.3.1 폐색전증

- 5.3.2 심부정맥 혈전증

- 5.3.3 심방세동

- 5.3.4 기타 적용 분야

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아-태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아-태평양

- 5.4.4 중동 및 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 및 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 회사 프로필

- 6.1.1 Sanofi S.A.

- 6.1.2 Bayer AG

- 6.1.3 Eli Lilly and Company

- 6.1.4 AstraZeneca plc

- 6.1.5 Boehringer Ingelheim International GmbH

- 6.1.6 Otsuka Pharmaceutical Co., Ltd.

- 6.1.7 Novartis AG

- 6.1.8 Aspen Holdings

- 6.1.9 Bristol-Myers Squibb Company

- 6.1.10 Hikma Pharmaceuticals

- 6.1.11 Fresenius Kabi AG

- 6.1.12 Daiichi Sankyo Company

- *목록은 완전하지 않음

7. 시장 기회 및 미래 동향

항혈전제는 혈액 내 혈전(피떡)의 생성 및 성장을 억제하거나 이미 생성된 혈전을 용해하여 혈관이 막히는 것을 방지하는 약물군을 총칭합니다. 이는 심근경색, 뇌졸중, 폐색전증, 심부정맥 혈전증 등 생명을 위협하는 다양한 혈전성 질환의 예방 및 치료에 필수적으로 사용됩니다. 혈전은 혈관 손상 시 지혈을 위해 형성되는 정상적인 생리 현상이지만, 비정상적으로 생성되거나 과도하게 커질 경우 혈관을 막아 심각한 허혈성 손상을 유발할 수 있습니다. 항혈전제는 이러한 병리적 혈전 형성을 조절하여 환자의 생명과 건강을 보호하는 중요한 역할을 수행합니다.

항혈전제는 크게 세 가지 주요 유형으로 분류됩니다. 첫째, 항응고제는 혈액 응고 과정에 관여하는 특정 응고 인자의 활성을 억제하여 혈전 형성을 예방합니다. 대표적으로 비타민 K 길항제인 와파린이 있으며, 이는 간에서 비타민 K 의존성 응고 인자(II, VII, IX, X)의 합성을 방해합니다. 최근에는 직접 경구용 항응고제(DOACs 또는 NOACs)가 널리 사용되고 있는데, 이는 특정 응고 인자(예: Factor Xa 또는 Thrombin)를 직접적이고 선택적으로 억제하여 와파린 대비 예측 가능한 약효, 적은 약물 상호작용, 정기적인 혈액 검사 불필요 등의 장점을 가집니다. 리바록사반, 아픽사반, 다비가트란, 에독사반 등이 이에 해당합니다. 주사제 형태로는 헤파린(미분획 헤파린, 저분자량 헤파린)이 있으며, 급성기 치료나 수술 전후에 주로 사용됩니다. 둘째, 항혈소판제는 혈소판의 활성화 및 응집을 억제하여 혈전 형성을 방지합니다. 혈소판은 혈관 손상 부위에 가장 먼저 모여 혈전을 형성하는 핵심적인 역할을 합니다. 아스피린은 혈소판 응집에 관여하는 트롬복산 A2 생성을 억제하며, 클로피도그렐, 프라수그렐, 티카그렐러 등 P2Y12 억제제는 혈소판 표면의 ADP 수용체를 차단하여 혈소판 활성화를 저해합니다. 실로스타졸은 혈관 확장 및 혈소판 응집 억제 효과를 가집니다. 셋째, 혈전용해제는 이미 형성된 혈전을 직접적으로 용해시키는 약물입니다. 이는 플라스미노겐을 활성화하여 플라스민으로 전환시키고, 플라스민이 혈전의 주성분인 피브린을 분해함으로써 혈전을 제거합니다. 알테플라제, 테넥테플라제, 유로키나제 등이 있으며, 주로 급성 허혈성 뇌졸중이나 급성 심근경색, 폐색전증 등 생명을 위협하는 상황에서 신속한 혈류 재개통을 위해 사용됩니다.

항혈전제는 다양한 임상 상황에서 활용됩니다. 심방세동 환자의 뇌졸중 예방, 심근경색 및 불안정형 협심증 환자의 치료 및 재발 방지, 허혈성 뇌졸중의 급성기 치료 및 이차 예방, 심부정맥 혈전증 및 폐색전증의 치료 및 예방, 인공 심장 판막 치환술 후 혈전 예방, 말초동맥질환 치료 등이 주요 적응증입니다. 또한, 혈관 스텐트 삽입술 후 스텐트 혈전증 예방을 위해 항혈소판제를 병용 투여하는 경우가 많습니다.

항혈전제와 관련된 기술 발전은 지속적으로 이루어지고 있습니다. 신약 개발 측면에서는 특정 응고 인자나 혈소판 수용체에 대한 더욱 선택적이고 강력한 작용을 하는 약물들이 연구되고 있으며, 출혈 위험은 낮추면서 효능은 유지하는 안전성 개선에 초점을 맞추고 있습니다. 약물 전달 시스템의 발전은 환자의 복약 순응도를 높이는 서방형 제제나 패치형 제제 개발로 이어지고 있습니다. 개인 맞춤형 의학의 발전은 환자 개개인의 유전체 정보(예: 와파린 대사에 관여하는 CYP2C9, VKORC1 유전자형)를 활용하여 약물 용량을 최적화하고 부작용을 예측하는 데 기여하고 있습니다. 또한, 항혈전제 사용 중 발생할 수 있는 심각한 출혈에 대비하여 약효를 신속하게 중화시키는 역전제(reversal agents) 개발도 중요한 기술적 진보입니다. 예를 들어, 다비가트란의 역전제인 이다루시주맙, Factor Xa 억제제의 역전제인 안덱사넷 알파 등이 임상에 도입되었습니다.

항혈전제 시장은 전 세계적으로 지속적인 성장을 보이고 있습니다. 고령화 사회 진입과 만성 질환(심혈관 질환, 당뇨병 등) 유병률 증가로 인해 혈전성 질환의 발생률이 높아지면서 항혈전제에 대한 수요는 꾸준히 증가하고 있습니다. 특히, DOACs/NOACs는 와파린 대비 우수한 안전성 및 편의성을 바탕으로 시장을 주도하며 빠르게 점유율을 확대하고 있습니다. 바이엘, BMS, 화이자, 얀센, 베링거인겔하임, 아스트라제네카, 사노피 등 다국적 제약사들이 주요 시장 참여자이며, 제네릭 및 바이오시밀러 시장 또한 확대되어 경쟁이 심화되고 있습니다. 이러한 시장 성장은 제약 산업의 중요한 동력 중 하나로 작용하고 있습니다.

미래 항혈전제 시장의 전망은 매우 밝습니다. 첫째, 안전성 강화는 여전히 핵심적인 개발 목표입니다. 출혈 위험을 최소화하면서도 강력한 항혈전 효과를 유지하는 신약 개발이 지속될 것입니다. 둘째, 새로운 작용 기전을 가진 약물들이 등장할 가능성이 높습니다. 혈전 생성의 초기 단계나 기존 약물과는 다른 경로를 표적으로 하는 약물들이 연구되고 있으며, 이는 현재 치료법에 반응하지 않거나 부작용이 심한 환자들에게 새로운 대안을 제공할 수 있습니다. 셋째, 정밀 의학 및 개인 맞춤형 치료의 적용이 더욱 확대될 것입니다. 인공지능(AI)과 빅데이터 분석을 활용하여 환자 개개인의 유전적, 임상적 특성을 고려한 최적의 항혈전제 선택 및 용량 조절이 가능해질 것입니다. 넷째, 비약물적 치료법(예: 스텐트 시술, 카테터 기반 혈전 제거술)과의 병용 치료 전략이 더욱 정교해질 것입니다. 마지막으로, 장기적인 관점에서는 유전자 치료나 세포 치료와 같은 혁신적인 접근법을 통해 혈전성 질환의 근본적인 원인을 해결하려는 연구도 진행될 것으로 예상됩니다. 이러한 기술 발전과 시장 성장은 환자들의 삶의 질을 향상시키고 의료 경제에 긍정적인 영향을 미칠 것으로 기대됩니다.