❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

인공 췌장 장치 시스템 시장 규모 및 성장 분석 (2026-2031)

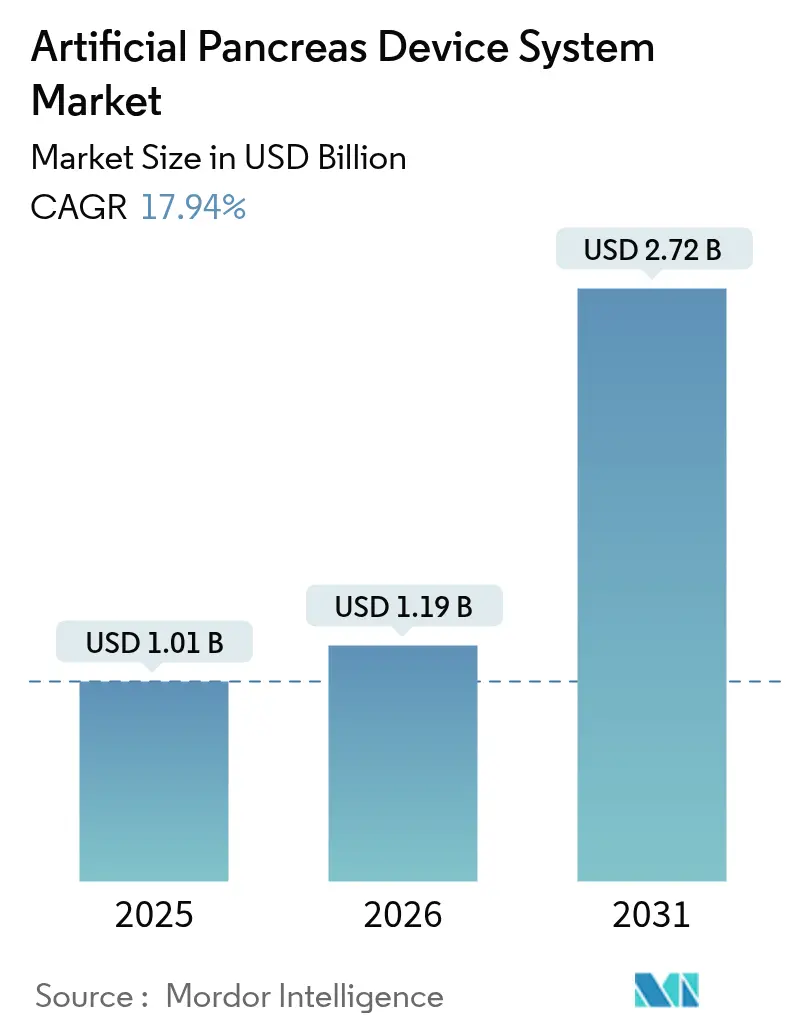

Mordor Intelligence 보고서에 따르면, 인공 췌장 장치 시스템 시장은 2025년 10.1억 달러에서 2026년 11.9억 달러로 성장했으며, 2031년에는 27.2억 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 17.94%를 기록할 것으로 예상됩니다. 가장 빠르게 성장하는 시장은 아시아 태평양 지역이며, 가장 큰 시장은 북미 지역입니다. 시장 집중도는 ‘중간’ 수준입니다.

시장 개요 및 주요 동인

이러한 시장 성장은 주로 인슐린 의존성 당뇨병의 전 세계적 유병률 증가, 연속 혈당 모니터링(CGM)의 정확도 향상, 재택 기반 연결형 만성 질환 관리 모델로의 전환, 의료 기술과 디지털 건강의 융합, 그리고 강력한 벤처 캐피탈 및 전략적 자금 지원에 의해 주도되고 있습니다.

1. 인슐린 의존성 당뇨병의 전 세계적 유병률 증가: 전 세계적으로 4억 2,200만 명의 당뇨병 환자가 있으며, 2045년에는 6억 2,900만 명에 이를 것으로 예상되어, 일상적인 인슐린 관리를 용이하게 하는 기술에 대한 수요가 증가하고 있습니다. 인공 췌장 플랫폼은 기존 펌프 대비 목표 혈당 범위 내 시간(TIR)을 12.59% 개선하여 입원 위험을 낮추며, 보험사들은 초기 비용에도 불구하고 장기적인 비용 절감 효과를 인정하여 고소득 시장에서의 채택을 촉진하고 있습니다.

2. 연속 혈당 모니터링(CGM) 센서의 정확도 및 착용성 향상: Dexcom G7 및 Abbott의 이중 분석 장치와 같은 더 작고 정밀한 CGM 센서는 착용 기간을 연장하고 보정 필요성을 줄여 인공 췌장 솔루션의 가치를 높입니다. 2024년 FDA의 일반의약품(OTC) CGM 승인은 접근성을 확대했으며, Eversense 365와 같은 장기 착용 센서는 1년 임플란트 주기를 지원하여 환자 편의성과 순응도를 향상시키고 있습니다.

3. 재택 기반 연결형 만성 질환 관리로의 전환: 2024년 매출의 56.5%를 재택 의료가 차지하며, 환자들은 원격 모니터링을 통해 자가 관리를 선호합니다. 코로나19 팬데믹은 원격 의료 워크플로우를 가속화하여 클라우드 연결형 인공 췌장 플랫폼을 만성 질환 프로그램의 주류로 만들었습니다. 특히 소아 환자의 경우 원격 보호자 감독이 가족의 스트레스를 줄이고 순응도를 높여 빠른 채택을 유도합니다.

4. 의료 기술-디지털 건강 융합을 통한 통합 인공 췌장 생태계 구축: CGM 센서, 인슐린 펌프, AI 소프트웨어를 연결하는 파트너십은 운동, 수면, 식사 변동성을 다루는 전체론적 생태계를 만듭니다. 버지니아 대학교에서 개발된 디지털 트윈 시뮬레이션은 알고리즘 매개변수를 개인화하여 혈당 안정성을 향상시키며, 이러한 통합 플랫폼은 사용자 경험과 임상의를 위한 데이터 가시성을 높여 경쟁 우위를 확보합니다.

5. 강력한 벤처 캐피탈 및 전략적 자금 지원: 벤처 캐피탈 유입과 장치 제조업체 및 센서 전문 기업 간의 전략적 제휴는 제품 파이프라인을 가속화하고 지리적 도달 범위를 확장하고 있습니다.

주요 시장 제약 요인

시장 성장을 저해하는 주요 요인으로는 높은 총 소유 비용과 신흥 경제국의 불균등한 보험 적용, 연결형 AID 플랫폼의 사이버 보안 및 데이터 프라이버시 위험, 그리고 다양한 환자 코호트에 걸친 제한적인 장기 실제 증거 등이 있습니다.

1. 높은 총 소유 비용 및 신흥 경제국의 불균등한 보험 적용: 장치 구매 비용은 7,000달러를 초과할 수 있으며, 연간 소모품 비용도 수천 달러에 달하여, 보험 적용이 제한적인 지역에서는 경제적 부담이 큽니다. 중소득 국가에서는 공공 보험이 첨단 당뇨병 기술을 거의 보장하지 않아, 많은 환자에도 불구하고 인공 췌장 채택이 늦어지고 있습니다.

2. 연결형 AID 플랫폼의 사이버 보안, 데이터 프라이버시 및 상호 운용성 위험: 스마트폰 연결 펌프 및 클라우드 분석은 공격 표면을 확장하여 무단 용량 조절에 대한 우려를 높입니다. 규제 당국은 보안 설계 아키텍처를 요구하여 승인 기간을 연장하고 있습니다. 유럽의 GDPR 요구 사항은 데이터 최소화 기능을 의무화하며, 장치 간 비호환성은 사용자 선택을 제한하고 전자 건강 기록과의 통합을 방해할 수 있습니다.

3. 다양한 환자 코호트에 걸친 제한적인 장기 실제 증거: 보수적인 규제 접근 방식을 가진 지역에서는 장기적인 실제 증거 부족이 채택을 늦출 수 있습니다.

세그먼트 분석

* 장치 유형별: 제어-대상/하이브리드 폐쇄 루프 플랫폼이 2025년 매출의 46.78%를 차지하며 시장을 주도했습니다. 이는 완전 자동화로 가는 과도기적 단계로, 임상의의 친숙도와 기존 펌프 대비 점진적인 비용 증가로 인해 시장의 상당 부분을 차지합니다. 완전 자동 폐쇄 루프/바이오닉 췌장 시스템은 AI 기반 이중 호르몬 알고리즘에 힘입어 2031년까지 23.85%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 구성 요소별: 인슐린 펌프가 2025년 구성 요소 매출의 49.92%를 차지하며 모든 시스템의 기본 구성 요소로 남아있습니다. Tandem Mobi와 같은 소형 튜브리스 형식과 Medtronic MiniMed 8-Series와 같은 스마트폰 제어 모델이 일상적인 사용을 간소화합니다. 제어 알고리즘/소프트웨어는 딥 러닝을 통해 개인화된 인슐린 용량 조절을 가능하게 하여 25.14%의 가장 빠른 CAGR을 보이며, 업그레이드 가능한 펌웨어 라이선스에 대한 수요를 견인합니다. CGM 센서는 두 번째로 큰 가치 풀을 형성하며, 1년 임플란트와 같은 업그레이드는 서비스 부담을 줄입니다.

* 최종 사용자별: 재택 의료 환경이 2025년 매출의 55.92%를 차지하며, 환자들의 자율성에 대한 욕구와 원격 모니터링에 대한 지원적인 보험 적용을 반영합니다. 외래 수술 센터는 18.74%의 CAGR로 사용이 확대될 것으로 예상되며, 수술 전후 프로토콜에 자동 인슐린 전달 시스템이 통합되어 혈당을 안정화하고 합병증을 예방합니다.

* 환자 연령 그룹별: 성인 환자가 2025년 시장 점유율의 70.10%를 차지했습니다. 이는 높은 질병 유병률과 가처분 소득 때문입니다. 소아 환자군은 20.98%의 CAGR로 빠르게 성장하고 있으며, 보호자들의 야간 안전에 대한 염려와 복잡한 치료 요법 감소에 대한 요구가 성장을 견인합니다.

지역 분석

* 북미: 2025년 매출의 42.98%를 차지하며 시장을 선도했습니다. 높은 1형 당뇨병 유병률, AID에 대한 광범위한 민간 보험 적용, 활발한 벤처 캐피탈 생태계가 강점입니다. 2024년 FDA의 일반의약품(OTC) CGM 승인은 잠재적 사용자 풀을 확대하고 진입 장벽을 낮췄습니다.

* 유럽: 강력한 보편적 의료 시스템과 지원적인 임상 지침에 힘입어 매출 2위를 기록했습니다. 영국의 국민 건강 서비스(NHS)는 2024년 인공 췌장 전국적 도입을 시작하여 다른 공공 보험사들에게 비용 효율성 선례를 제시했습니다.

* 아시아 태평양: 2031년까지 18.88%의 CAGR로 가장 빠르게 성장하는 지역입니다. 도시화된 생활 방식은 지역 당뇨병 발병률을 높였으며, 가계 소득 증가는 프리미엄 장치 채택을 지원합니다. 중국과 인도는 대규모 환자 풀을 보유하고 있으며, 계층별 가격 책정 및 현지 제조 제휴는 경제성 제약을 완화하는 데 도움이 됩니다.

경쟁 환경

인공 췌장 장치 시스템 시장은 중간 수준의 집중도를 보이며, Medtronic, Tandem Diabetes Care, Insulet, Dexcom과 같은 기존 장치 회사들이 설치된 펌프 및 CGM 기반을 활용하여 시장을 주도하고 있습니다. Abbott-Medtronic과 같은 전략적 제휴는 최고 수준의 센서와 차세대 펌프를 통합하여 혁신 주기를 단축합니다. Beta Bionics는 체중 입력만으로 작동하는 iLet 플랫폼으로 시장을 혁신하며, 처음 사용자들에게 매력적인 단순성을 제공합니다. 기업들은 유연한 구성 요소를 찾는 DIY 사용자들을 유치하기 위해 상호 운용성을 강조합니다. 규제 승인 속도와 보험사 증거 자료는 중요한 경쟁 요소이며, 지속적인 서비스형 의료 기기(SaMD) 소프트웨어 업데이트는 반복적인 수익을 창출하고 사용자 잠금을 강화하여 시장 내 경쟁을 심화시킵니다.

주요 기업: Medtronic plc, Tandem Diabetes Care, Inc., Insulet Corporation, Defymed, DexCom Inc.

최근 산업 동향:

* 2025년 6월: 버지니아 대학교는 향후 인공 췌장 출시를 위한 인슐린 알고리즘을 개인화하는 디지털 트윈 모델링을 공개했습니다.

* 2025년 4월: Medtronic은 Abbott CGM과 상호 운용 가능한 MiniMed 780G 펌프에 대한 510(k)를 제출했으며, 2026년 미국 승인을 목표로 하고 있습니다.

이 보고서는 인슐린 의존성 당뇨병 환자를 위한 인공 췌장 장치 시스템(Artificial Pancreas Device System, APDS) 시장에 대한 포괄적인 분석을 제공합니다. APDS는 혈당 모니터와 인슐린 주입 펌프를 연결하여 제어 알고리즘을 통해 혈당 수치에 따라 자동으로 인슐린을 조절하는 의료 기기입니다.

1. 시장 개요 및 범위:

보고서는 APDS 시장을 장치 유형(Threshold Suspend, Control-to-Range, Control-to-Target/Hybrid Closed-Loop, Fully Automated Closed-Loop/Bionic Pancreas), 구성 요소(인슐린 펌프, 연속 혈당 모니터, 제어 알고리즘/소프트웨어, 일회용 주입 세트 및 센서), 최종 사용자(병원 및 클리닉, 재택 의료 환경, 외래 수술 센터), 환자 연령 그룹(소아, 성인) 및 지역(북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미)별로 세분화하여 분석합니다. 전 세계 주요 지역의 17개국에 대한 시장 규모 및 동향을 USD 가치로 제공합니다.

2. 시장 동인:

APDS 시장 성장의 주요 동인으로는 인슐린 의존성 당뇨병의 전 세계적 발병률 증가, 연속 혈당 모니터(CGM) 센서의 정확도 및 착용성 향상, 재택 기반의 연결된 만성 질환 관리로의 전환, 의료 기술과 디지털 헬스의 융합을 통한 통합 인공 췌장 생태계 구축, 그리고 연구 개발 및 상업적 확장을 촉진하는 벤처 캐피탈 및 전략적 투자의 활성화가 있습니다.

3. 시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 신흥 시장에서의 높은 총 소유 비용(TCO)과 불완전한 보험 적용 범위, 연결된 APDS 플랫폼에서의 사이버 보안, 데이터 프라이버시 및 상호 운용성 위험, 그리고 다양한 환자 코호트에서 장기적인 실제 임상 증거의 부족 등이 지적됩니다.

4. 시장 규모 및 성장 예측:

2026년 APDS 시장 규모는 11억 9천만 달러(USD 1.19 billion)로 추정되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 17.94%로 성장할 것으로 전망됩니다. 특히, 아시아-태평양 지역은 18.88%의 가장 높은 CAGR을 기록하며 가장 빠르게 성장하는 지역으로 예측됩니다. 장치 유형별로는 완전 자동 폐쇄 루프/바이오닉 췌장 시스템이 23.85%의 CAGR로 가장 빠른 성장을 보일 것으로 예상됩니다.

5. 경쟁 환경 및 주요 기업:

보고서는 시장 집중도, 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다루며, Medtronic PLC, Tandem Diabetes Care Inc., Insulet Corporation, DexCom Inc., Abbott Laboratories 등 주요 17개 기업의 프로필을 제공합니다. 각 기업의 글로벌 및 시장 수준 개요, 핵심 사업 부문, 재무, 인력, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최근 개발 사항에 대한 분석이 포함됩니다.

6. 시장 기회 및 미래 전망:

보고서는 또한 시장의 미개척 영역(White-Space)과 충족되지 않은 요구(Unmet-Need)에 대한 평가를 통해 향후 시장 기회와 전망을 제시합니다.

이 보고서는 인슐린 의존성 당뇨병 관리를 위한 자동화된 솔루션 시장의 현재 상태, 미래 성장 동력, 도전 과제 및 주요 플레이어에 대한 심층적인 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 자동 혈당 조절이 필요한 인슐린 의존성 당뇨병의 전 세계적 발병률 증가

- 4.2.2 연속 혈당 모니터링 센서의 정확성 및 착용성 발전

- 4.2.3 웨어러블 AID 기기 채택을 촉진하는 가정 기반 연결형 만성 질환 관리로의 전환

- 4.2.4 통합 인공 췌장 생태계를 가능하게 하는 의료 기술-디지털 건강 융합

- 4.2.5 R&D 및 상업적 확장을 촉진하는 강력한 VC 및 전략적 자금 지원

- 4.3 시장 제약

- 4.3.1 신흥 경제국의 높은 총 소유 비용 및 불완전한 보험 적용 범위

- 4.3.2 연결된 AID 플랫폼의 사이버 보안, 데이터 프라이버시 및 상호 운용성 위험

- 4.3.3 다양한 환자 코호트 전반에 걸친 제한적인 장기 실제 증거

- 4.4 공급망 분석

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자/소비자의 교섭력

- 4.6.3 공급업체의 교섭력

- 4.6.4 대체 제품의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 기기 유형별

- 5.1.1 임계값 일시 중단 장치 시스템

- 5.1.2 범위 제어(CTR) 시스템

- 5.1.3 목표 제어 / 하이브리드 폐쇄 루프 시스템

- 5.1.4 완전 자동 폐쇄 루프 / 바이오닉 췌장

- 5.2 구성 요소별

- 5.2.1 인슐린 펌프

- 5.2.2 연속 혈당 측정기

- 5.2.3 제어 알고리즘 / 소프트웨어

- 5.2.4 일회용 주입 세트 및 센서

- 5.3 최종 사용자별

- 5.3.1 병원 및 클리닉

- 5.3.2 재택 의료 환경

- 5.3.3 외래 수술 센터

- 5.4 환자 연령 그룹별

- 5.4.1 소아 (18세 미만)

- 5.4.2 성인 (18세 이상)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아-태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아-태평양

- 5.5.4 중동 및 아프리카

- 5.5.4.1 GCC

- 5.5.4.2 남아프리카

- 5.5.4.3 기타 중동 및 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 회사 프로필 (글로벌 개요, 시장 개요, 핵심 사업 부문, 재무, 인력, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최근 개발 분석 포함)

- 6.3.1 Medtronic PLC

- 6.3.2 Tandem Diabetes Care Inc.

- 6.3.3 Insulet Corporation

- 6.3.4 DexCom Inc.

- 6.3.5 Beta Bionics Inc.

- 6.3.6 Abbott Laboratories

- 6.3.7 Bigfoot Biomedical Inc.

- 6.3.8 Johnson & Johnson (Animas legacy)

- 6.3.9 Roche Diabetes Care

- 6.3.10 Ypsomed AG

- 6.3.11 Admetsys Corp.

- 6.3.12 Pancreum Inc.

- 6.3.13 Defymed

- 6.3.14 Eli Lilly & Company

- 6.3.15 MicroTech Medical Co. Ltd.

- 6.3.16 SOOIL Development

- 6.3.17 DreaMed Diabetes

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

인공 췌장 장치 시스템은 당뇨병 환자의 혈당을 자동으로 측정하고, 그 결과에 따라 인슐린 또는 글루카곤과 같은 호르몬을 자동으로 주입하여 혈당을 정상 범위로 유지하는 혁신적인 의료 기기 시스템입니다. 이는 췌장의 내분비 기능을 모방하여 혈당 조절을 자동화함으로써, 환자들이 겪는 혈당 변동성의 위험을 줄이고 삶의 질을 향상시키는 것을 목표로 합니다. 주로 1형 당뇨병 환자에게 혁신적인 치료법으로 주목받고 있으나, 인슐린 의존도가 높은 2형 당뇨병 환자에게도 적용 가능성을 탐색하고 있습니다. 이 시스템은 지속적인 혈당 모니터링, 인슐린 펌프, 그리고 정교한 제어 알고리즘의 세 가지 핵심 구성 요소로 이루어져 있습니다.

현재 상용화된 인공 췌장 장치 시스템의 주요 유형으로는 하이브리드 폐쇄 루프 시스템이 있습니다. 이 시스템은 혈당 센서, 인슐린 펌프, 그리고 제어 알고리즘으로 구성되며, 식사 시 탄수화물 섭취량 입력 등 사용자의 수동 개입이 일부 필요합니다. 메드트로닉의 미니메드 시리즈나 탠덤 다이아베츠 케어의 컨트롤-IQ와 같은 제품들이 이에 해당합니다. 이 외에도 인슐린만을 사용하는 단일 호르몬 시스템과 인슐린과 글루카곤을 함께 사용하여 저혈당 위험을 더욱 효과적으로 관리하는 이중 호르몬 시스템이 연구 및 개발되고 있습니다. 궁극적인 목표는 사용자의 어떠한 수동 개입도 없이 시스템이 모든 혈당 조절을 담당하는 완전 폐쇄 루프 시스템을 구현하는 것입니다.

인공 췌장 장치 시스템은 주로 췌장의 인슐린 분비 기능이 완전히 상실된 1형 당뇨병 환자에게 가장 큰 효과를 보입니다. 이들에게 혈당 변동성을 줄이고 합병증 위험을 낮추며 삶의 질을 향상시키는 데 기여합니다. 또한, 인슐린 주사가 필수적이며 혈당 관리가 어려운 인슐린 의존성 2형 당뇨병 환자에게도 적용될 수 있습니다. 특히 야간 저혈당 및 고혈당 위험을 줄여 수면 중에도 안정적인 혈당을 유지하는 데 중요한 역할을 하며, 복잡한 혈당 변화를 보이는 운동 및 식사 후 혈당 관리를 자동화하여 환자의 부담을 경감시키는 데 활용됩니다.

이 시스템의 구현을 가능하게 하는 핵심 관련 기술로는 연속 혈당 측정기(CGM)가 있습니다. CGM은 실시간으로 혈당 수치를 측정하고 추세를 제공하는 필수 센서 기술로, 그 정확성과 안정성이 매우 중요합니다. 또한, 정밀하게 인슐린을 피하 주입하는 인슐린 펌프 기술, 그리고 CGM 데이터와 환자의 특성을 기반으로 인슐린 주입량을 결정하는 제어 알고리즘이 핵심입니다. 이 알고리즘은 비례-적분-미분(PID) 제어, 모델 예측 제어(MPC)를 넘어 인공지능(AI) 및 머신러닝(ML) 기반으로 고도화되고 있습니다. 이 외에도 CGM, 펌프, 스마트폰/컨트롤러 간의 데이터 전송을 위한 무선 통신 기술, 환자 데이터 저장 및 분석을 위한 클라우드 기반 데이터 관리 기술, 그리고 생체 적합성 소재 기술 등이 복합적으로 활용됩니다.

인공 췌장 장치 시스템 시장은 전 세계적인 당뇨병 유병률 증가, 기술 발전, 환자들의 삶의 질 향상 요구, 그리고 정부 및 보험사의 지원 확대에 힘입어 빠르게 성장하고 있습니다. 메드트로닉, 탠덤 다이아베츠 케어, 인슐렛, 덱스콤, 애보트 등이 주요 시장 참여 기업으로 활동하며 기술 혁신을 주도하고 있습니다. 그러나 의료기기인 만큼 각국의 엄격한 규제(미국 FDA, 유럽 CE 등)를 통과해야 하며, 이는 시장 진입의 장벽이 되기도 합니다. 높은 초기 비용, 보험 적용의 제한, 시스템 사용에 대한 교육 및 적응 기간, 센서 및 펌프 교체 주기, 그리고 사이버 보안 문제 등은 시장이 해결해야 할 주요 도전 과제로 남아 있습니다. 한국 시장에서도 인공 췌장 장치 시스템에 대한 관심이 높아지고 있으며, 일부 제품이 도입되어 사용되고 있고, 정부의 건강보험 적용 확대 노력도 지속되고 있습니다.

미래에는 사용자의 개입이 전혀 필요 없는 완전 폐쇄 루프 시스템의 상용화가 궁극적인 목표로 설정되어 있습니다. 인공지능 및 머신러닝 기술의 고도화를 통해 더욱 정교하고 개인화된 혈당 예측 및 제어 알고리즘이 개발되어 시스템의 성능과 사용자 편의성이 극대화될 것입니다. 또한, 현재의 피하 삽입형 센서보다 더욱 편리하고 통증 없는 비침습 또는 최소 침습 CGM 기술 개발이 활발히 진행될 것이며, 시스템의 구성 요소들이 더욱 소형화되고 스마트폰 앱과의 통합이 강화되어 사용 편의성이 증대될 것입니다. 인슐린 외에 글루카곤, 아밀린 등 다양한 호르몬을 활용하여 혈당 조절의 정밀도를 높이는 다중 호르몬 시스템 연구도 활발히 이루어질 전망입니다. 궁극적으로는 기술 발전과 생산 효율화를 통해 시스템의 비용을 낮추고, 더 많은 당뇨병 환자들이 이 혁신적인 기술의 혜택을 받을 수 있도록 접근성을 높이는 노력이 지속될 것입니다.