❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

바이오솔리드 시장: 규모, 점유율 및 산업 분석 (2025-2030년 성장 추세 및 예측)

# 1. 보고서 개요 및 시장 세분화

본 보고서는 바이오솔리드(Biosolids) 시장의 규모, 점유율 및 산업 분석을 다루며, 2025년부터 2030년까지의 성장 추세와 예측을 제시합니다. 바이오솔리드 시장은 유형(Class A, Class A EQ, Class B), 형태(케이크, 액체, 펠릿), 적용 분야(농업용 토지 적용, 비농업용 토지 적용, 에너지 회수 및 에너지 생산), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화되어 분석됩니다. 시장 규모 및 예측은 모든 세그먼트에 대해 부피(톤) 기준으로 제공됩니다.

# 2. 시장 현황 및 전망

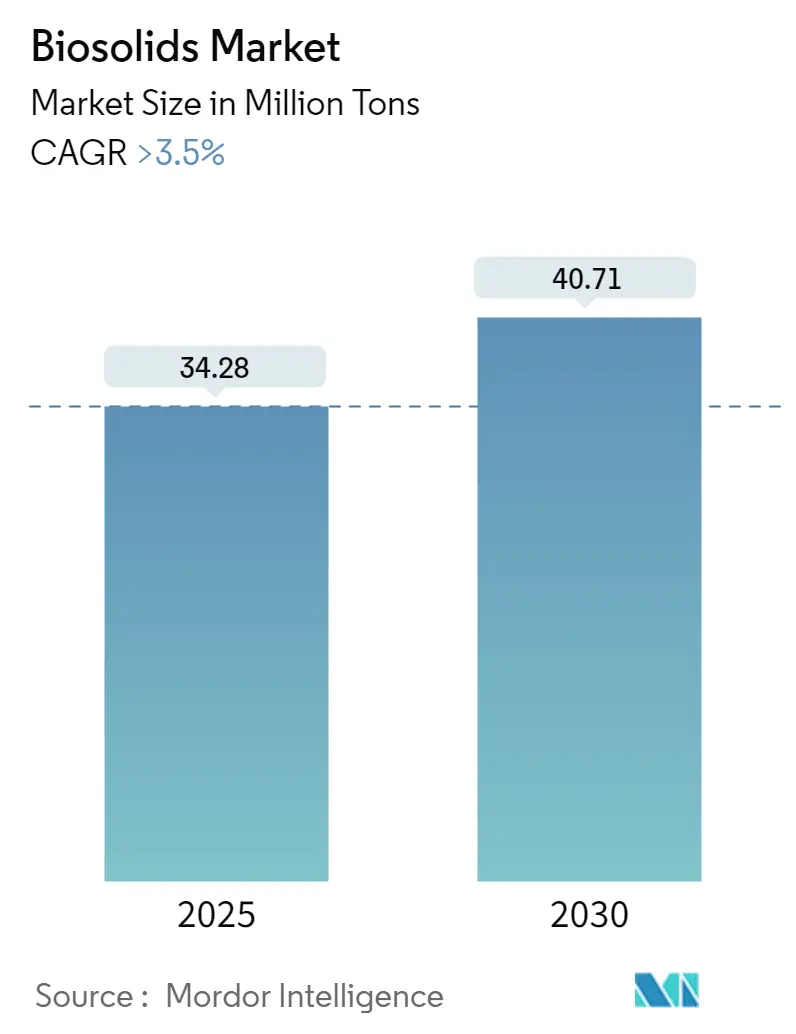

Mordor Intelligence의 분석에 따르면, 바이오솔리드 시장 규모는 2025년 3,428만 톤으로 추정되며, 2030년에는 4,071만 톤에 이를 것으로 예상됩니다. 예측 기간(2025-2030) 동안 연평균 성장률(CAGR)은 3.5% 이상으로 전망됩니다.

2020년 코로나19 팬데믹은 바이오솔리드 시장에 부정적인 영향을 미쳤으나, 이후 농업용 토지에서 바이오솔리드 수요가 증가하면서 전반적인 산업 성장을 견인했습니다. 시장의 주요 동인 중 하나는 유해한 화학 비료를 대체할 필요성과 전 세계 여러 국가의 엄격한 배출 규제입니다. 반면, 바이오솔리드에 대한 대중에게 제공되는 상반된 정보는 시장 성장을 둔화시킬 수 있는 요인으로 작용할 것으로 예상됩니다.

향후 아시아 태평양 지역, 특히 중국과 인도에서 슬러지 처리에 대한 관심이 높아지면서 산업 성장을 위한 새로운 기회가 창출될 것으로 보입니다. 북미는 환경 친화적인 기술에 대한 정부와 대중의 지지에 힘입어 바이오솔리드 시장을 지배했습니다. 시장 집중도는 높은 편입니다.

# 3. 주요 시장 동향

3.1. 농업용 토지 적용 분야의 시장 지배

바이오솔리드는 농업용 토지, 산림, 목초지 또는 복원이 필요한 훼손된 토지에 활용될 수 있습니다. 소비 측면에서는 농업용 토지 적용이 바이오솔리드의 가장 큰 소비처입니다. 아시아 태평양 및 북미 지역의 지속적인 인구 증가는 농업 생산량 증대 필요성을 야기하며, 이는 해당 부문에서 바이오솔리드 소비에 긍정적인 영향을 미칠 것으로 예상됩니다.

국제 곡물 위원회(International Grains Council)에 따르면, 2021-2022 회계연도 전 세계 총 곡물 생산량은 약 22억 9,400만 미터톤으로 전년 대비 약 3.05% 증가했습니다. 2022-2023 회계연도에는 22억 6,700만 미터톤으로 감소할 것으로 추정되지만, 2023-2024 회계연도에는 23억 1,000만 미터톤에 이를 것으로 전망됩니다.

중국은 전 세계 작물 생산량의 약 7%를 차지하며 세계 인구의 22%를 먹여 살리고 있습니다. 이 나라는 쌀, 면화, 감자 등 다양한 작물의 최대 생산국입니다. 인도 농업농민복지부(Ministry of Agriculture and Farmers Welfare)의 작물 생산량 제3차 사전 추정치에 따르면, 2022-23년 인도의 총 식량 곡물 생산량은 3억 1,560만 톤에서 3억 3,050만 톤으로 증가했습니다.

과학자들과 농부들은 불균형적인 인구 증가로 인한 식량 수요를 충족하고 작물 생산성을 높이기 위한 새로운 기술을 모색하고 있습니다. 또한, 지난 10년간 미국과 같은 국가에서는 총 경작 가능 면적이 감소했습니다. 바이오솔리드는 인간 소비용 작물 생산을 위한 비료 및 토양 개량제로 효과적으로 사용될 수 있으며, 일반적으로 기존 농업 장비를 사용하여 토양에 혼합됩니다. 또한, 가축 사료용 작물 생산을 위한 비료로도 활용됩니다.

대기업과 농부들은 축산업 및 육류 제품 분야에서 입지를 강화하고 있으며, 이는 가축 사료용 작물 생산 수요를 증가시켜 바이오솔리드의 비료 적용을 촉진하고 있습니다. 이는 농업용 토지 적용 분야에서 바이오솔리드 수요 증가로 이어졌습니다. 바이오솔리드는 비료 비용을 절감하고 작물 성장에 필요한 다양한 미량 영양소를 제공하는 데 도움을 줍니다. 세계 인구 증가는 농업 수요 증가를 야기할 것으로 예상되며, 이는 해당 부문에서 바이오솔리드 사용에 영향을 미칠 것입니다. 따라서 예측 기간 동안 농업용 토지 적용 분야가 조사 대상 시장을 지배할 것으로 예상됩니다.

3.2. 북미 시장의 지배

북미는 미국과 캐나다 등 국가에서 환경 친화적인 기술에 대한 정부와 대중의 지지에 힘입어 시장을 지배했습니다. 미국에서는 정부와 대중이 환경에 이로운 기술 사용을 선호하는 경향이 바이오솔리드 시장을 주로 이끌고 있습니다.

미국 환경보호청(US EPA)은 오염 물질이 다량 함유된 미처리 하수 슬러지와 구별하기 위해 고품질 처리된 하수 슬러지를 ‘바이오솔리드’로 명명했습니다. 재사용할 수 없는 폐수에서 바이오솔리드를 처리하는 방법(예: 매립)과 유익하게 사용하는 방법(예: 바이오가스 및 에너지 회수를 통한 매립)이 있습니다. 바이오솔리드는 폐수 처리 과정에서 생성되며, 미국 EPA의 40 CFR Part 503 규정을 충족하기 위해 광범위하게 사용됩니다.

현재 미국에서 생성되는 대부분의 바이오솔리드는 오염 물질 수준이 낮은 EQ(Exceptional Quality) 또는 PC(Pollutant Concentration) 바이오솔리드인 것으로 예상됩니다. 국내에서 생산되는 바이오솔리드의 약 절반은 토양 개선에 유익하게 사용되고 있습니다. 미국에서는 바이오솔리드가 생산적인 토양을 개선하고 유지하며 식물 성장을 촉진하기 위한 비료로 재활용되거나 적용됩니다. 하수 슬러지를 처리함으로써 바이오솔리드는 매립지나 다른 폐기 시설의 공간을 차지하는 대신 귀중한 비료로 사용됩니다. 전체 바이오솔리드의 약 절반이 토지로 재활용됩니다.

미국에서는 인구 증가와 함께 식량 수요가 빠르게 증가하고 있습니다. 2022년 미국 가구의 식비 지출은 약 12.72% 증가하여 9,343달러에 달했습니다. 농업 부문의 성장은 바이오솔리드 소비를 더욱 촉진할 것으로 예상됩니다. 2022년 농업 및 관련 산업은 미국 국내총생산(GDP)의 약 5.5%를 차지했습니다. 따라서 위와 같은 요인들로 인해 북미는 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 전망됩니다.

# 4. 경쟁 환경

바이오솔리드 시장은 부분적으로 통합된(partially consolidated) 특성을 보입니다. 주요 기업(순서 무관)으로는 REMONDIS SE & Co. KG, Cambi ASA, FCC Group, Englobe, Cleanaway 등이 있습니다.

# 5. 최근 산업 동향

* 2023년 1월: 바이오솔리드 및 잔류물 솔루션 제공업체인 Synagro Technologies Inc.는 오하이오 기반의 바이오솔리드 및 석회 잔류물 관리 및 토지 적용 분야의 선도 기업인 Burch Hydro Inc.를 인수했습니다.

* 2022년 11월: 샌프란시스코 공공사업위원회(SFPUC)와 Cambi는 샌프란시스코 남동부 처리장(Southeast Treatment Plant)의 바이오솔리드 소화조 시설 프로젝트(Biosolids Digester Facilities Project)의 일환으로 3개의 열 가수분해 시스템 설치 계약을 발표했습니다. SFPUC는 도시 최대 폐수 처리 시설인 남동부 처리장을 업그레이드하고 현대화하기 위해 30억 달러 이상을 투자하고 있으며, 이 프로젝트는 더 광범위한 도시 전체 하수 시스템 개선 프로그램의 일부입니다.

이 보고서는 바이오솔리드(Biosolids) 시장에 대한 포괄적인 분석을 제공합니다. 바이오솔리드는 생활하수 처리 시설에서 발생하는 영양분이 풍부한 유기물질로, 필수 식물 영양소와 유기물을 함유하여 비료 및 토양 개량제로 재활용되는 중요한 자원입니다. 본 보고서는 시장의 가정, 범위, 연구 방법론을 포함하며, 시장 역학, 세분화, 경쟁 환경, 시장 기회 및 미래 동향을 심층적으로 다룹니다.

바이오솔리드 시장은 2024년 3,308만 톤 규모로 추정되었으며, 2025년에는 3,428만 톤에 도달할 것으로 예상됩니다. 2025년부터 2030년까지 연평균 3.5% 이상의 성장률을 기록하며, 2030년에는 4,071만 톤 규모로 성장할 것으로 전망됩니다. 시장 규모는 부피(톤)를 기준으로 산정되었습니다.

시장 성장의 주요 동인으로는 북미 지역에서 유해 화학 비료를 바이오솔리드로 대체하려는 움직임과 엄격한 정부의 배출 규제가 있습니다. 반면, 바이오솔리드에 대한 적절한 지식과 인식이 부족하다는 점은 시장 성장을 저해하는 요인으로 작용하고 있습니다. 보고서는 또한 산업 가치 사슬 분석 및 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도)을 통해 시장의 구조적 특성을 분석합니다.

바이오솔리드 시장은 여러 기준으로 세분화됩니다. 유형별로는 Class A, Class A EQ(Exceptional Quality), Class B로 나뉘며, 형태별로는 케이크(Cakes), 액상(Liquid), 펠릿(Pellet) 형태로 구분됩니다. 적용 분야별로는 농업용 토지 적용(인간 작물 생산용 비료/토양 개량제, 동물 작물 생산용 비료), 비농업용 토지 적용(산림 작물, 토지 개간, 광산 부지 복원, 조경 및 레크리에이션 용도), 에너지 회수 및 생산(열 발생, 소각 및 가스화, 석유 및 시멘트 생산, 상업적 용도)으로 분류됩니다.

지리적으로는 아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카 등 주요 지역의 27개국 시장 규모와 예측을 다룹니다. 2025년 기준 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보일 것으로 전망됩니다. 아시아 태평양 지역에서는 중국, 인도, 일본, 한국 등이 주요 국가로 포함됩니다.

경쟁 환경 분석에서는 합병 및 인수, 합작 투자, 협력 및 계약, 시장 점유율 분석, 주요 기업들의 전략을 다룹니다. REMONDIS SE & Co. KG, Cambi ASA, FCC Group, Englobe, Cleanaway 등이 바이오솔리드 시장의 주요 기업으로 언급됩니다. 보고서는 Agrivert Ltd, Aguas Andinas SA 등 20개 이상의 주요 기업 프로필을 제공하여 경쟁 구도를 상세히 조명합니다.

시장 기회 및 미래 동향으로는 아시아 태평양 지역에서 슬러지 처리에 대한 관심이 증가하는 점이 주요 기회 요인으로 제시됩니다. 본 보고서는 바이오솔리드 시장의 현재 상태와 미래 전망을 이해하는 데 필요한 심층적인 정보를 제공하며, 전략적 의사결정을 위한 중요한 통찰력을 제시합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 북미 지역의 유해 화학 비료 대체

- 4.1.2 엄격한 정부 배출 규제

- 4.1.3 기타 동인

- 4.2 제약

- 4.2.1 바이오고형물에 대한 적절한 지식 및 인식 부족

- 4.2.2 기타 제약

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 교섭력

- 4.4.2 소비자의 교섭력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 정도

5. 시장 세분화 (부피 기준 시장 규모)

- 5.1 유형

- 5.1.1 A등급

- 5.1.2 A등급 EQ (탁월한 품질)

- 5.1.3 B등급

- 5.2 형태

- 5.2.1 케이크

- 5.2.2 액체

- 5.2.3 펠릿

- 5.3 적용

- 5.3.1 농경지 적용

- 5.3.1.1 인간 작물 생산을 위한 비료/토양 개량제

- 5.3.1.2 동물 사료 작물 생산을 위한 비료 – 목초지

- 5.3.2 비농경지 적용

- 5.3.2.1 산림 작물 (토지 복원 및 임업)

- 5.3.2.2 토지 개간 (도로 및 도시 습지)

- 5.3.2.3 광산 부지 개간

- 5.3.2.4 조경, 레크리에이션 필드 및 가정용

- 5.3.3 에너지 회수 에너지 생산

- 5.3.3.1 열 발생, 소각 및 가스화

- 5.3.3.2 석유 및 시멘트 생산

- 5.3.3.3 상업적 용도

- 5.4 지리

- 5.4.1 아시아 태평양

- 5.4.1.1 중국

- 5.4.1.2 인도

- 5.4.1.3 일본

- 5.4.1.4 대한민국

- 5.4.1.5 말레이시아

- 5.4.1.6 태국

- 5.4.1.7 인도네시아

- 5.4.1.8 베트남

- 5.4.1.9 기타 아시아 태평양

- 5.4.2 북미

- 5.4.2.1 미국

- 5.4.2.2 캐나다

- 5.4.2.3 멕시코

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 영국

- 5.4.3.3 이탈리아

- 5.4.3.4 프랑스

- 5.4.3.5 스페인

- 5.4.3.6 북유럽

- 5.4.3.7 튀르키예

- 5.4.3.8 러시아

- 5.4.3.9 기타 유럽

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 콜롬비아

- 5.4.4.4 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 남아프리카

- 5.4.5.3 나이지리아

- 5.4.5.4 카타르

- 5.4.5.5 이집트

- 5.4.5.6 아랍에미리트

- 5.4.5.7 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 인수합병, 합작 투자, 협력 및 계약

- 6.2 시장 점유율 분석

- 6.3 선두 기업들이 채택한 전략

- 6.4 기업 프로필

- 6.4.1 Agrivert Ltd

- 6.4.2 Aguas Andinas SA

- 6.4.3 Alan Srl

- 6.4.4 Allevi Srl

- 6.4.5 BCR Environmental

- 6.4.6 C.R.E. – Centro di Ricerche Ecologiche

- 6.4.7 Cambi ASA

- 6.4.8 Casella Waste Systems Inc.

- 6.4.9 Cleanaway

- 6.4.10 DC Water

- 6.4.11 Eco-trass

- 6.4.12 Englobe

- 6.4.13 FCC Group

- 6.4.14 Lystek International

- 6.4.15 Merrell Bros. Inc.

- 6.4.16 Parker Ag Services LLC

- 6.4.17 Recyc Systems Inc.

- 6.4.18 REMONDIS SE & Co. KG

- 6.4.19 Saur

- 6.4.20 SYLVIS

- 6.4.21 Synagro Technologies

- 6.4.22 Terrapure BR Ltd

- 6.4.23 Walker Industries

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 아시아 태평양 지역의 슬러지 처리에 대한 관심 증가

- 7.2 기타 기회

바이오솔리드는 하수처리 과정에서 발생하는 슬러지를 안정화 및 위생화 처리하여 유기물, 질소, 인 등 유용한 성분을 함유한 고형물로, 토양 개량제나 비료 등으로 재활용할 수 있도록 가공된 물질을 의미합니다. 이는 단순히 폐기물로 간주되던 하수 슬러지를 자원화하여 환경 부하를 줄이고 지속 가능한 자원 순환 경제에 기여하는 중요한 자원으로 인식되고 있습니다.

바이오솔리드의 종류는 주로 처리 수준과 병원균 감소 정도에 따라 분류됩니다. 일반적으로 미국 환경보호청(EPA) 기준에 따라 Class A와 Class B로 나눌 수 있습니다. Class A 바이오솔리드는 고도의 처리 과정을 거쳐 병원균이 거의 제거된 상태로, 일반 대중이 접촉할 수 있는 지역에서도 안전하게 사용할 수 있습니다. 반면 Class B 바이오솔리드는 병원균 감소 수준이 Class A보다 낮아, 농경지 등 사용에 제한이 따르며 특정 관리 지침을 준수해야 합니다. 물리적 형태에 따라서는 액상, 탈수 케이크, 건조 펠릿, 과립형 등으로 구분되며, 이는 처리 기술과 최종 활용 목적에 따라 달라집니다.

바이오솔리드의 주요 활용 분야는 농업용 토양 개량제 및 비료가 가장 대표적입니다. 바이오솔리드에 풍부한 유기물과 질소, 인 등의 영양분은 작물 생육을 촉진하고 토양의 물리화학적 특성을 개선하는 데 효과적입니다. 또한, 황폐화된 토지나 광산 지역의 복원, 산림 비료, 조경용 토양 개량제 등으로도 활용됩니다. 일부 바이오솔리드는 퇴비화 과정을 거쳐 다른 유기성 폐기물과 혼합하여 고품질 퇴비로 생산되기도 합니다. 최근에는 바이오솔리드를 활용한 에너지 회수 기술, 예를 들어 혐기성 소화를 통한 바이오가스 생산이나 열분해, 가스화를 통한 연료 생산 등도 연구 및 적용되고 있습니다.

바이오솔리드 관련 기술은 크게 슬러지 처리 기술과 활용 기술로 나눌 수 있습니다. 슬러지 처리 기술에는 농축, 탈수, 안정화(혐기성 소화, 호기성 소화, 퇴비화, 석회 안정화 등), 건조 및 펠릿화 기술 등이 포함됩니다. 특히 혐기성 소화는 바이오가스를 생산하여 에너지원으로 활용할 수 있다는 장점이 있습니다. 병원균 감소 기술로는 열처리, 고온 건조, 알칼리 처리 등이 있으며, 중금속이나 미량 오염물질 제거를 위한 고도 처리 기술 또한 중요하게 다루어지고 있습니다. 활용 기술로는 바이오솔리드를 토양에 효율적으로 살포하는 장비 기술, 영양분 회수 기술(예: 인 회수를 위한 스트루바이트 결정화) 등이 있습니다.

시장 배경을 살펴보면, 전 세계적으로 하수 슬러지의 해양 투기 금지 및 매립 규제 강화로 인해 바이오솔리드의 자원화 필요성이 증대되고 있습니다. 이는 환경 보호와 자원 순환이라는 두 가지 목표를 동시에 달성할 수 있는 대안으로 주목받고 있습니다. 특히 농업 분야에서는 화학 비료 사용 절감 및 토양 비옥도 증진 효과로 인해 바이오솔리드에 대한 수요가 꾸준히 존재합니다. 그러나 바이오솔리드에 대한 대중의 부정적인 인식, 중금속 및 미량 오염물질(미세플라스틱, 의약물질, PFAS 등) 함유 가능성에 대한 우려, 운송 및 보관 비용 등의 문제가 시장 확대의 제약 요인으로 작용하고 있습니다. 각국 정부는 바이오솔리드의 안전한 활용을 위한 엄격한 규제와 지침을 마련하고 있으며, 국내에서도 하수 슬러지 재활용을 장려하는 정책이 추진되고 있습니다.

미래 전망은 바이오솔리드가 순환 경제의 핵심 요소로서 더욱 중요한 역할을 할 것으로 예상됩니다. 첫째, 미량 오염물질 및 신종 오염물질(emerging contaminants) 제거를 위한 고도 처리 기술 개발이 가속화될 것입니다. 이를 통해 바이오솔리드의 안전성을 더욱 확보하고 대중의 수용성을 높일 수 있습니다. 둘째, 바이오솔리드로부터 질소, 인 등 핵심 영양분을 효율적으로 회수하여 고부가가치 비료 제품으로 전환하는 기술이 발전할 것입니다. 셋째, 바이오솔리드를 활용한 에너지 생산 기술(바이오가스, 바이오차 등)이 더욱 고도화되어 에너지 자립에 기여할 것입니다. 넷째, 바이오솔리드의 품질 관리 및 추적 시스템이 강화되어 투명하고 신뢰할 수 있는 공급망이 구축될 것입니다. 마지막으로, 바이오솔리드의 환경적, 경제적 이점에 대한 대중 교육 및 홍보를 통해 사회적 수용성을 높이는 노력이 지속될 것입니다. 이러한 노력들을 통해 바이오솔리드는 폐기물이 아닌 지속 가능한 미래를 위한 귀중한 자원으로 자리매김할 것입니다.