세계의 외장재 시장 보고서 (2024-2032) : 외장재 유형별 (구조, 비 구조)

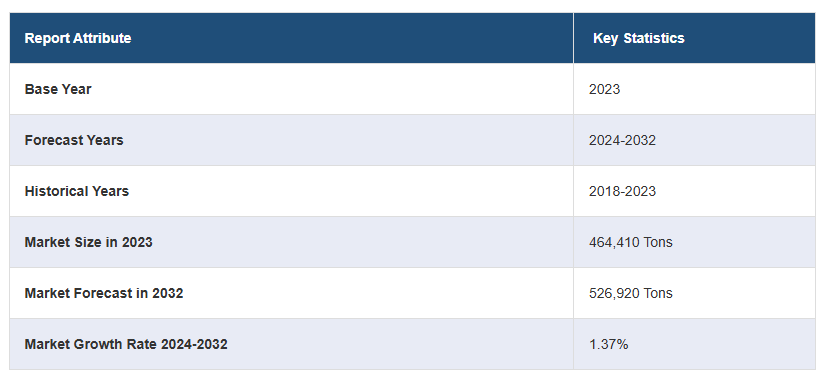

전 세계 외장재 시장 규모는 2023년에 85억 달러에 달했습니다. 앞으로 IMARC 그룹은 2024~2032년 동안 4.3%의 성장률(CAGR)을 보이며 2032년에는 126억 달러에 달할 것으로 예상하고 있습니다.

외장재는 벽, 지붕 및 바닥 어셈블리에 사용되는 패널 또는 보드 소재를 말합니다. 목재, 금속 또는 비닐 사이딩, 석조 베니어, 치장 벽토 및 슁글과 같은 다양한 외부 사이딩 재료의 밑받침으로 외부 골조에 부착됩니다. 외장재에는 프레임 구조에 추가적인 강도를 제공하는 구조용 외장재와 단열을 제공하고 건물의 R-값을 높이는 비구조용 외장재의 두 가지 유형이 있습니다. 오늘날 제조업체는 캐비티 단열을 위한 공간을 최대화하고 단열 잠재력을 최소화하는 고급 외장재를 사용하고 있습니다. 이러한 외장 패널은 또한 강도, 강성, 전단 저항성을 제공하며 사이딩을 위한 못 박기 기반을 형성합니다.

인구 증가와 경기 침체로부터의 실질적인 회복으로 인해 도시 인프라 부문이 급속히 확장되면서 특히 아프리카와 아시아 같은 신흥 경제국에서 건설 활동이 증가했습니다. 그 결과, 비용 효율적이고 에너지 코드 요건을 충족하는 목재 섬유 패널과 폼(단열재)과 같은 자재가 이 지역에서 건축용으로 점점 더 많이 사용되고 있습니다. 이와 함께 자동화된 생산 및 설치 공정과 같은 보다 효율적인 건축 기술의 발전은 건설 산업의 역동성에 직접적인 영향을 미쳤습니다. 이 외에도 환경에 대한 관심이 높아지면서 건설업체들은 탄소 발자국을 줄이기 위해 친환경 건축 자재로 전환하고 있으며, 이는 외장재에 대한 긍정적인 수요를 창출하고 있습니다. 이 외에도 방수 및 왁스 처리된 소재로 외장재를 제조하여 혹독한 날씨와 외부 요소로부터 외장을 보호하고 있습니다.

주요 시장 세분화:

IMARC 그룹은 2024-2032년 글로벌 및 지역 수준에서의 예측과 함께 글로벌 외장재 시장 보고서의 각 하위 세그먼트의 주요 동향에 대한 분석을 제공합니다. 이 보고서는 외장재 유형, 용도 및 최종 용도에 따라 시장을 분류했습니다.

외장재 유형별 세분화:

구조용

OSB(지향성 스트랜드 보드)

합판

웨이퍼 보드

석고

비구조

섬유판

폼 보드

파티클 보드

단열 보드

외장재 유형에 따라 현재 구조용 외장재가 가장 큰 시장 점유율을 차지하며 시장을 지배하고 있습니다.

용도별 분류:

벽

지붕

기타

이 중 지붕이 가장 큰 애플리케이션 부문으로 시장 점유율의 대부분을 차지하고 있습니다.

최종 용도별 분류:

주거용

상업용

산업

기관

최종 용도에 따라 상업 부문은 글로벌 시장에서 선도적인 위치를 차지하고 있습니다.

지역별 인사이트:

아시아 태평양

북미

유럽

중동 및 아프리카

라틴 아메리카

지역별로 보면 북미는 이 지역의 개선 및 수리 활동으로 인해 시장에서 분명한 우위를 보이고 있습니다.

경쟁 환경:

이 보고서는 또한 업계의 경쟁 환경을 분석하여 업계에서 활동하는 주요 업체의 자세한 프로필을 제공합니다.