❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

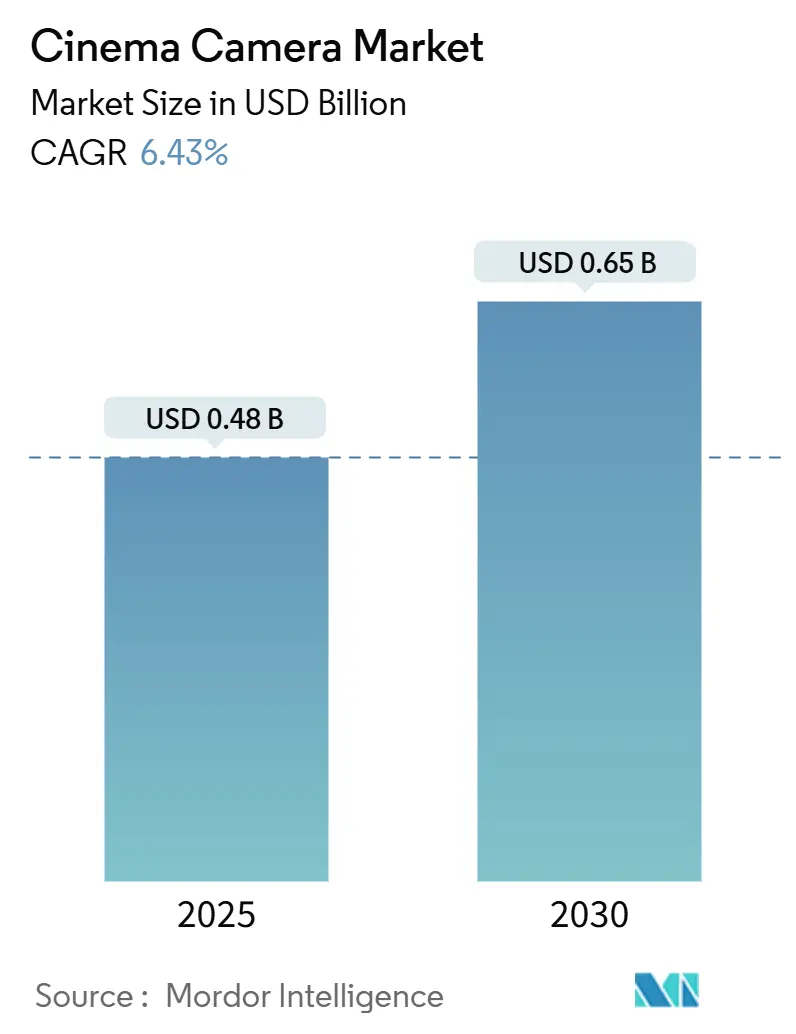

시네마 카메라 시장은 2025년 0.48억 달러 규모에서 2030년 0.65억 달러로 성장할 것으로 예측되며, 해당 기간 동안 연평균 성장률(CAGR) 6.43%를 기록할 전망입니다. 이러한 성장은 고해상도 스토리텔링에 대한 수요 증가, 견고한 가상 프로덕션 워크플로우, 그리고 방송 및 시네마틱 이미징의 지속적인 융합에 힘입은 결과입니다. 북미가 가장 큰 시장 점유율을 차지하고 있으며, 아시아 태평양 지역은 가장 빠른 성장을 보일 것으로 예상됩니다. 시장 집중도는 높은 편입니다.

시장 성장 동력

시네마 카메라 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다. 첫째, 4K 이상 시네마틱 콘텐츠에 대한 수요 증가입니다. 스트리밍 서비스가 4K를 기본 요구 사항으로 설정하고, 프리미엄 콘텐츠는 미래 포맷 변화에 대비하여 6K 및 8K 캡처를 채택하고 있습니다. 이는 장비 업그레이드 주기를 가속화하고 평균 판매 가격을 상승시키는 주요 동력입니다. 둘째, 이미지 센서의 혁신입니다. 소니의 스택형 CMOS 및 글로벌 셔터 기술은 롤링 셔터 아티팩트를 제거하고 고프레임 속도 한계를 높여 가상 프로덕션 환경에서 특히 중요합니다. 일본과 한국이 파운드리 공급을 주도하며, 삼성의 온칩 AI 가속기 개발은 향후 시장 차별화를 예고합니다. 셋째, 고예산 작품에서 풀프레임 및 대형 포맷의 채택이 늘고 있습니다. 풀프레임 센서는 얕은 피사계 심도와 깨끗한 저조도 이미지를 제공하여 프리미엄 콘텐츠 제작에 필수적이며, 스튜디오들이 극장 수준의 품질을 추구함에 따라 대형 포맷 바디에 대한 렌탈 수요가 증가하고 있습니다. 넷째, 젠록(Gen-Lock) 기능 카메라를 요구하는 가상 프로덕션 볼륨의 확대입니다. LED 스테이지는 디스플레이 재생률과 완벽하게 동기화되는 카메라를 필요로 하며, 젠록 회로, 프레임 정확한 메타데이터, 언리얼 엔진 플러그인이 중요한 판매 포인트가 되고 있습니다. 디즈니와 넷플릭스가 다단계 볼륨 확장을 주도하며 관련 서비스 계약 시장도 성장하고 있습니다. 마지막으로, AI 기반 자동 초점 및 온센서 처리 기술이 독립 영화 제작 워크플로우의 효율성을 높여 전 세계적으로 채택이 확산되고 있으며, 아시아 태평양, 중동, 라틴 아메리카 등 신흥 시장 영화 산업의 성장이 렌탈 수요를 촉진하고 있습니다.

시장 제약 요인

성장 동력과 함께 시장의 제약 요인도 존재합니다. 첫째, 전문 시네마 카메라의 높은 초기 투자 비용 및 총 소유 비용(TCO)입니다. ARRI ALEXA 35 패키지는 렌즈 및 액세서리를 포함하여 20만 달러를 초과할 수 있으며, 이는 많은 독립 제작자에게 큰 장벽으로 작용합니다. 신흥 시장에서는 환율 변동이 가격 격차를 심화시키고 있습니다. 둘째, 데이터 집약적인 6-12K 워크플로우로 인한 스토리지 및 후반 작업 예산 부담입니다. 8K RAW 촬영은 하루에 10-15TB의 데이터를 생성하여 기존 NAS 시스템에 과부하를 줄 수 있으며, 이는 NVMe 풀 및 25Gbps 링크로의 업그레이드를 요구하여 많은 소규모 스튜디오가 투자를 미루게 합니다. 셋째, 글로벌 셔터 센서 웨이퍼의 공급망 경색입니다. 아시아 태평양 파운드리 클러스터에 공급이 집중되어 있어 단기적인 공급 부족을 야기할 수 있습니다. 넷째, 유럽 및 북미 지역의 RoHS와 같은 유해 전자 부품에 대한 환경 규제는 제조업체에 추가적인 부담으로 작용합니다.

세그먼트별 분석

* 센서 포맷: Super 35는 2024년 시장 점유율 61.46%로 여전히 시장의 핵심이지만, 풀프레임 및 기타 대형 포맷은 얕은 초점과 넓은 시야각에 대한 수요 증가로 2030년까지 7.16%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 이는 렌즈 및 조명 장비의 업그레이드를 동반하며, 방송사들도 시네마틱 깊이를 위해 Super 35 라이브 시스템 카메라로 전환하고 있습니다.

* 해상도: 4K는 2024년 매출 점유율 47.89%로 스트리밍 콘텐츠의 사실상 표준입니다. 8K 이상 해상도 부문은 노후화에 대비하고 디지털 줌 및 VFX 오버샘플링을 위한 여유를 확보하려는 제작자들의 요구로 2030년까지 7.27%의 CAGR로 성장할 것입니다. 6K는 오버샘플링된 4K 마스터를 제공하면서도 데이터 속도를 과도하게 높이지 않는 중간 지점 역할을 합니다.

* 카메라 유형: 디지털 시네마 카메라는 2024년 시장 매출의 69.87%를 차지하며 다양한 콘텐츠 제작에 활용됩니다. 가상 프로덕션 통합 모델은 LED 볼륨 확장에 힘입어 2025년부터 2030년까지 연간 7.48% 성장할 것으로 예상되며, 언리얼 엔진 및 disguise pxr 컬러 파이프라인과의 호환성이 중요해지고 있습니다.

* 최종 사용자: 장편 영화 스튜디오는 2024년 45.63%의 점유율로 여전히 최고 지출을 주도합니다. 그러나 독립 및 다큐멘터리 영화 제작자들은 비용 효율적인 온라인 렌탈 포털과 AI 기반 1인 제작 시스템에 힘입어 2030년까지 7.33%의 가장 높은 CAGR로 성장할 것으로 전망됩니다.

* 유통 채널: 직접 판매 및 렌탈 하우스는 2024년 매출의 54.87%를 차지했지만, 온라인 소매/이커머스는 프로슈머의 소유 욕구에 힘입어 7.19%의 연간 성장률을 기록할 것으로 예상됩니다. 번들 키트, 무이자 할부, 가상 데모 등이 온라인 구매를 촉진하고 있습니다.

지역별 분석

북미는 2024년 매출의 34.76%를 차지하며 할리우드의 지출력과 초기 가상 프로덕션 채택에 힘입어 시장을 선도하고 있습니다. 디즈니, 넷플릭스, 워너 브라더스의 다단계 LED 볼륨 확장이 고사양 수요를 견인합니다. 아시아 태평양은 인도와 중국의 국내 영화 제작 증가, 한국 드라마의 세계적인 인기, 정부 보조금 및 현지 콘텐츠 쿼터에 힘입어 2030년까지 6.84%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 일본의 센서 제조 지배력도 지역 OEM에 유리하게 작용합니다. 유럽은 공영 방송사의 UHD 전환 및 공동 제작 협약으로 꾸준한 교체 주기를 보이며, 동유럽 스튜디오는 낮은 인건비를 활용하여 VFX 아웃소싱 작업을 유치하고 있습니다. 중동은 OTT 스포츠 및 이벤트를 위한 단편 콘텐츠 제작을 확대하고 있으며, 남미는 브라질과 아르헨티나의 회복세에 힘입어 하드웨어 교체가 이루어지고 있으나, 거시 경제적 역풍으로 렌탈 비중이 높은 편입니다.

경쟁 환경

시네마 카메라 시장은 ARRI, Red Digital Cinema, Sony Group Corporation, Blackmagic Design Pty Ltd., Canon Inc. 등 주요 기업들이 경쟁하는 중간 정도의 집중도를 보입니다. ARRI는 우수한 색상 과학과 통합된 렌즈-조명 생태계로 프리미엄 시장을 방어하며, 니콘의 지원을 받는 RED는 마운트 유연성과 글로벌 셔터 R&D를 가속화하고 있습니다. 소니는 수직 센서 제조 역량을 활용하여 스택형 CMOS 유닛을 경쟁사보다 먼저 출시하며 마진 우위를 확보합니다. Blackmagic Design은 2,995달러의 12K 제품으로 가격 대비 성능을 내세우며 DaVinci Resolve 생태계에 대한 록인 효과를 노립니다. 중국 기업인 Kinefinity와 Z CAM은 낮은 가격대에서 RAW-over-HDMI 혁신을 추진하며 독립 제작자와 지역 방송사를 유치하고 있습니다. AI 기반 자동 초점, 엣지 컴퓨팅 노이즈 제거, 실시간 LUT 적용 등 소프트웨어 속도가 하드웨어 성능을 상쇄할 수 있는 영역에서 특허 경쟁이 심화되고 있습니다. 가상 프로덕션 설치에는 카메라, LED 월, 모션 트래킹 시스템, 광섬유 백본 등을 통합하는 포괄적인 지원이 필요하며, 이는 통합 업체들에게 펌웨어 업데이트 및 컬러 파이프라인 컨설팅을 통한 지속적인 수익을 창출합니다. 렌즈 제조사와 카메라 OEM 간의 파트너십도 강화되고 있습니다.

최근 산업 동향

최근 주요 산업 동향으로는 2025년 3월 니콘의 RED Digital Cinema 인수(8,500만 달러)를 통한 Z-마운트 호환성 확대, 2025년 2월 소니의 시네마틱 라이브 프로덕션용 Super 35 4K 글로벌 셔터 시스템 카메라 HDC-F5500V 출시, 2025년 1월 Blackmagic Design의 2,995달러 PYXIS 12K 카메라 공개를 통한 초고해상도 접근성 확대, 그리고 2024년 12월 캐논의 듀얼 게인 출력 센서와 내부 RAW 녹화 기능을 갖춘 EOS C80 발표 등이 있습니다. 이러한 움직임은 시장의 기술 혁신과 경쟁 심화를 잘보여주고 있습니다. 특히, 니콘의 RED 인수는 Z-마운트 시스템의 시네마 시장 진출을 가속화하고, 소니와 캐논의 신제품은 고품질 시네마틱 프로덕션 요구를 충족시키며, Blackmagic Design은 합리적인 가격으로 초고해상도 촬영을 가능하게 하여 시장의 저변을 확대하고 있습니다. 이러한 기술 발전은 가상 프로덕션 환경에서 더욱 몰입감 있고 사실적인 콘텐츠를 제작할 수 있는 기반을 제공하며, 제작자들에게 더 넓은 창의적 자유를 선사할 것으로 기대됩니다.

가상 프로덕션 시장의 성장 요인

가상 프로덕션 시장의 성장은 여러 요인에 의해 촉진되고 있습니다. 첫째, 팬데믹 이후 비대면 제작 방식의 필요성이 증가하면서 가상 프로덕션의 활용도가 높아졌습니다. 둘째, LED 기술의 발전과 실시간 렌더링 엔진(예: 언리얼 엔진, 유니티)의 성능 향상은 가상 환경의 사실감을 극대화하여 실제 촬영과 거의 구별할 수 없는 수준에 도달하게 했습니다. 셋째, 제작 비용 절감 및 효율성 증대 효과도 중요한 요인입니다. 실제 세트 건설 및 해외 로케이션 촬영에 드는 시간과 비용을 절약하고, 후반 작업에서 발생할 수 있는 재촬영 위험을 줄일 수 있습니다. 넷째, 창의적인 표현의 확장 가능성입니다. 물리적으로 불가능하거나 위험한 장면을 가상 환경에서 안전하게 구현할 수 있어 스토리텔링의 한계를 뛰어넘을 수 있습니다. 마지막으로, 환경적 지속 가능성에 대한 관심 증가도 가상 프로덕션의 채택을 가속화하고 있습니다. 실제 세트 제작에 필요한 자원 소모를 줄이고 폐기물 발생을 최소화할 수 있기 때문입니다.

가상 프로덕션의 주요 기술 요소

가상 프로덕션은 다양한 첨단 기술의 융합으로 이루어집니다. 핵심 기술 요소로는 다음과 같은 것들이 있습니다.

1. LED 월 (LED Wall): 고해상도 LED 패널로 구성된 대형 스크린으로, 실시간으로 렌더링된 가상 배경을 표시하여 배우와 상호작용할 수 있는 몰입형 환경을 제공합니다. 이는 기존 그린 스크린 방식과 달리 배우가 실제 조명과 반사광을 경험하며 연기할 수 있게 하여 더욱 자연스러운 결과물을 만듭니다.

2. 실시간 렌더링 엔진 (Real-time Rendering Engine): 언리얼 엔진(Unreal Engine)이나 유니티(Unity)와 같은 게임 엔진 기술을 활용하여 고품질의 3D 가상 환경을 실시간으로 생성하고 렌더링합니다. 이는 카메라 움직임에 따라 배경이 즉각적으로 반응하도록 하여 현실감을 높입니다.

3. 카메라 트래킹 시스템 (Camera Tracking System): 카메라의 위치와 움직임을 정밀하게 추적하여 가상 환경의 시점을 실시간으로 동기화하는 기술입니다. 옵티컬 트래킹, 기계식 트래킹, 관성 센서 기반 트래킹 등 다양한 방식이 사용됩니다.

4. 모션 캡처 (Motion Capture): 배우나 소품의 움직임을 디지털 데이터로 변환하여 가상 캐릭터나 오브젝트에 적용하는 기술입니다. 이는 가상 환경 내에서 더욱 생동감 있는 상호작용을 가능하게 합니다.

5. 데이터 백본 및 네트워크 (Data Backbone & Network): 카메라, LED 월, 렌더링 엔진, 트래킹 시스템 등 모든 구성 요소 간의 방대한 데이터를 지연 없이 전송하고 동기화하는 고성능 네트워크 인프라가 필수적입니다. 광섬유 기반의 고대역폭 네트워크가 주로 사용됩니다.

6. 컬러 파이프라인 및 색상 관리 (Color Pipeline & Color Management): 실제 카메라 영상과 가상 배경의 색상, 노출, 톤을 일관되게 유지하고 조화롭게 만드는 과정입니다. 이는 최종 결과물의 시각적 품질을 결정하는 중요한 요소입니다.

이러한 기술 요소들은 유기적으로 결합되어 가상 프로덕션 스튜디오에서 실시간으로 고품질의 영상 콘텐츠를 제작할 수 있도록 지원합니다.

가상 프로덕션 시장의 주요 플레이어

가상 프로덕션 시장에는 다양한 기술 공급업체, 서비스 제공업체, 그리고 콘텐츠 제작 스튜디오가 참여하고 있습니다. 주요 플레이어들은 다음과 같습니다.

* LED 디스플레이 제조업체: 삼성, LG, ROE Visual, Absen 등은 고품질의 LED 월을 공급하며 시장을 선도하고 있습니다. 특히, 영화 및 방송 제작에 최적화된 미세 피치(fine-pitch) LED 기술을 개발하고 있습니다.

* 렌더링 엔진 개발사: 에픽 게임즈(Epic Games)의 언리얼 엔진과 유니티 테크놀로지스(Unity Technologies)의 유니티 엔진은 가상 프로덕션의 핵심 렌더링 도구로 사용되며, 지속적으로 영화 제작에 특화된 기능을 추가하고 있습니다.

* 카메라 및 렌즈 제조업체: ARRI, Sony, Canon, RED, Blackmagic Design, Nikon 등은 가상 프로덕션 환경에 최적화된 고해상도, 고감도 카메라와 시네마 렌즈를 개발하고 있습니다. 특히, 글로벌 셔터 센서와 높은 다이내믹 레인지를 갖춘 카메라가 선호됩니다.

* 카메라 트래킹 시스템 공급업체: Mo-Sys, Stype, Ncam, Vicon 등은 정밀한 카메라 트래킹 솔루션을 제공하여 가상 배경과 실제 카메라 움직임의 완벽한 동기화를 가능하게 합니다.

* 통합 솔루션 및 스튜디오: 프레임스토어(Framestore), ILM(Industrial Light & Magic), 픽셀 팩토리(Pixel Factory), 덱스터 스튜디오(Dexter Studios) 등은 가상 프로덕션 스튜디오를 구축하고 운영하며, 통합 솔루션과 제작 서비스를 제공합니다. 이들은 하드웨어와 소프트웨어를 결합하여 고객 맞춤형 가상 프로덕션 환경을 구현합니다.

이 외에도 다양한 소프트웨어 개발사, 광학 장비 제조업체, 그리고 특수 효과(VFX) 스튜디오들이 가상 프로덕션 생태계에 기여하고 있습니다.

결론

가상 프로덕션은 영화, 드라마, 광고, 라이브 이벤트 등 다양한 콘텐츠 제작 분야에서 혁신적인 변화를 가져오고 있습니다. 기술 발전과 시장의 수요 증가에 힘입어 가상 프로덕션 시장은 앞으로도 지속적인 성장을 이룰 것으로 예상됩니다. 특히, 인공지능(AI) 기술과의 융합을 통해 더욱 정교하고 효율적인 가상 환경 구축이 가능해질 것이며, 이는 콘텐츠 제작의 새로운 지평을 열 것입니다. 가상 프로덕션은 단순한 기술 트렌드를 넘어, 미래 콘텐츠 제작의 표준으로 자리매김할 잠재력을 가지고 있습니다.

시네마 카메라 시장 보고서 요약

본 보고서는 시네마 카메라 시장에 대한 포괄적인 분석을 제공하며, 시장의 주요 동인, 제약 요인, 기술 동향, 경쟁 환경 및 미래 성장 전망을 다룹니다.

1. 시장 개요 및 동향

시네마 카메라 시장은 2025년 0.48억 달러에서 2030년 0.65억 달러로 연평균 6.43%의 견고한 성장률을 기록할 것으로 전망됩니다. 이러한 성장은 주로 다음과 같은 요인들에 의해 주도됩니다.

* 시장 동인:

* 4K 이상 고해상도 시네마틱 콘텐츠에 대한 전 세계적인 수요 증가.

* 스택형 CMOS 및 글로벌 셔터와 같은 이미지 센서 기술의 혁신 가속화.

* 고예산 영화 제작에서 풀프레임 및 대형 포맷 센서의 채택 확대.

* 젠록(gen-lock) 기능 카메라를 필요로 하는 가상 프로덕션(Virtual Production) 볼륨의 급증.

* 인디 영화 제작 워크플로우를 위한 AI 기반 자동 초점 및 온-센서 처리 기술의 발전.

* 신흥 시장 영화 산업의 성장으로 인한 전문 장비 렌탈 수요 증대.

* 시장 제약 요인:

* 전문 시네마 카메라의 높은 초기 투자 비용 및 총 소유 비용(TCO).

* 6-12K 워크플로우의 데이터 집약성으로 인한 방대한 스토리지 및 후반 작업 예산 부담.

* 글로벌 셔터 센서 웨이퍼의 공급망 제약.

* 유해 전자 부품에 대한 환경 규제 강화.

2. 주요 세그먼트별 분석

보고서는 시장을 다양한 기준으로 세분화하여 심층적인 통찰력을 제공합니다.

* 센서 포맷: Super 35가 2024년 61.46%의 점유율로 여전히 지배적이지만, 풀프레임 센서는 연평균 7.16%로 빠르게 성장하며 시장 점유율을 확대하고 있습니다.

* 해상도: 8K 이상 해상도 촬영은 일일 10-15TB에 달하는 방대한 푸티지를 생성하여 스토리지 및 후반 작업 네트워크에 큰 부담을 주므로, 광범위한 도입에 제약이 있습니다.

* 카메라 유형: 가상 프로덕션 통합 카메라가 젠록 및 실시간 메타데이터 요구사항에 힘입어 연평균 7.48%로 가장 빠르게 성장하는 세그먼트입니다.

* 유통 채널: 온라인 소매 및 전자상거래는 프로슈머들의 장비 소유 욕구 증가에 따라 연평균 7.19%로 가장 빠르게 성장하는 채널로 부상하고 있습니다.

* 최종 사용자: 장편 영화 스튜디오, 독립 및 다큐멘터리 제작자, 방송 및 라이브 프로덕션, 광고 및 상업 제작 회사 등 다양한 최종 사용자 부문을 분석합니다.

* 지역: 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미 등 주요 지역별 시장 규모와 성장률을 상세히 다룹니다.

3. 경쟁 환경

경쟁 환경에서는 ARRI, RED (현재 Nikon 소속), Sony, Canon, Blackmagic Design이 프리미엄 및 미드티어 시장을 주도하고 있습니다. 보고서는 이들 주요 기업들의 프로필, 시장 점유율, 핵심 세그먼트, 재무 정보 및 최근 전략적 움직임을 상세히 분석하여 시장 집중도와 경쟁 구도를 명확히 제시합니다.

4. 보고서의 심층 분석 범위

본 보고서는 시장 규모 및 성장 예측 외에도 산업 가치 사슬 분석, 기술 전망, 규제 환경, 그리고 Porter의 5가지 경쟁 요인 분석(신규 진입자의 위협, 공급업체의 교섭력, 구매자의 교섭력, 대체재의 위협, 기존 경쟁업체 간 경쟁 강도)을 포함하여 시장의 전반적인 이해를 돕습니다. 또한 시장 기회와 미래 전망에 대한 평가를 통해 잠재적인 성장 영역을 식별합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 4K 이상 시네마틱 콘텐츠에 대한 수요 증가

- 4.2.2 이미지 센서 혁신 가속화 (스택형 CMOS, 글로벌 셔터)

- 4.2.3 고예산 작품에서 풀프레임 및 대형 포맷 채택

- 4.2.4 젠록(gen-lock) 기능 카메라가 필요한 가상 프로덕션 증가

- 4.2.5 인디 워크플로우를 위한 AI 기반 자동 초점 및 온센서 처리

- 4.2.6 신흥 시장 영화 산업의 렌탈 수요 증가

- 4.3 시장 제약

- 4.3.1 전문가용 시네 카메라의 높은 초기 투자 비용 및 총 소유 비용(TCO)

- 4.3.2 데이터 집약적인 6-12K 워크플로우로 인한 스토리지/후반 작업 예산 부담

- 4.3.3 글로벌 셔터 센서 웨이퍼의 공급망 경색

- 4.3.4 유해 전자 부품에 대한 환경 규제

- 4.4 산업 가치 / 공급망 분석

- 4.5 기술 전망

- 4.6 규제 환경

- 4.7 포터의 5가지 경쟁요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급자의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 센서 형식별

- 5.1.1 풀프레임 / 대형 포맷

- 5.1.2 슈퍼 35

- 5.1.3 마이크로 포서드

- 5.1.4 슈퍼 16 및 필름

- 5.2 해상도 기능별

- 5.2.1 4K

- 5.2.2 6K

- 5.2.3 8K 이상

- 5.2.4 2K HD 이하

- 5.3 카메라 유형별

- 5.3.1 디지털 시네마 카메라

- 5.3.2 필름 카메라

- 5.3.3 가상 프로덕션 통합 카메라

- 5.3.4 3D/VR 시네마 카메라

- 5.4 최종 사용자별

- 5.4.1 장편 영화 스튜디오

- 5.4.2 독립 및 다큐멘터리 영화 제작자

- 5.4.3 방송 및 라이브 프로덕션 회사

- 5.4.4 광고 및 상업 프로덕션 회사

- 5.5 유통 채널별

- 5.5.1 직접 판매 및 렌탈 회사

- 5.5.2 온라인 소매/전자상거래

- 5.5.3 전문 카메라 매장

- 5.5.4 공인 리셀러 및 시스템 통합업체

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 러시아

- 5.6.2.5 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 대한민국

- 5.6.3.5 호주

- 5.6.3.6 기타 아시아 태평양

- 5.6.4 중동 및 아프리카

- 5.6.4.1 중동

- 5.6.4.1.1 사우디아라비아

- 5.6.4.1.2 아랍에미리트

- 5.6.4.1.3 기타 중동

- 5.6.4.2 아프리카

- 5.6.4.2.1 남아프리카 공화국

- 5.6.4.2.2 이집트

- 5.6.4.2.3 기타 아프리카

- 5.6.5 남미

- 5.6.5.1 브라질

- 5.6.5.2 아르헨티나

- 5.6.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Arnold & Richter Cine Technik GmbH & Co. Betriebs KG (ARRI)

- 6.4.2 Red Digital Cinema, LLC

- 6.4.3 Blackmagic Design Pty Ltd.

- 6.4.4 Canon Inc.

- 6.4.5 Sony Group Corporation

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 JVCKENWOOD Corporation

- 6.4.8 Aaton Digital S.A.

- 6.4.9 Panavision Inc.

- 6.4.10 Vision Research Inc.

- 6.4.11 Grass Valley USA, LLC

- 6.4.12 Ikegami Tsushinki Co., Ltd.

- 6.4.13 Hitachi Kokusai Electric Inc.

- 6.4.14 Shenzhen Kinefinity Technology Co., Ltd.

- 6.4.15 Shenzhen ImagineVision Technology Ltd. (Z CAM)

- 6.4.16 For-A Company Limited

- 6.4.17 Silicon Imaging, Inc.

- 6.4.18 Sharp Corporation

- 6.4.19 Nikon Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

시네마 카메라는 영화, 드라마, 광고 등 고품질 영상 콘텐츠 제작을 위해 특별히 설계된 전문 촬영 장비입니다. 일반적인 방송용 카메라나 미러리스 카메라와는 달리, 넓은 다이내믹 레인지, 높은 비트 심도, 정교한 색 재현력, 그리고 RAW 또는 Log 형식의 기록 기능을 통해 후반 작업에서의 유연성을 극대화하는 데 중점을 둡니다. 대형 센서(Super 35mm, 풀프레임, 라지 포맷 등)를 채택하여 얕은 피사계 심도 표현이 용이하며, 교환식 렌즈 시스템과 모듈형 설계로 다양한 촬영 환경에 맞춰 구성할 수 있습니다. 견고한 내구성과 전문적인 입출력 단자(SDI, XLR 등)를 갖추어 현장 운용성을 보장합니다.

시네마 카메라는 센서 크기, 해상도, 폼팩터 및 제조사에 따라 다양하게 분류됩니다. 센서 크기별로는 Super 35mm가 오랫동안 표준으로 사용되어 왔으나, 최근에는 풀프레임 및 라지 포맷 센서를 탑재한 카메라들이 증가하며 더욱 넓은 화각과 얕은 심도 표현의 가능성을 제공하고 있습니다. 해상도 측면에서는 4K가 보편화되었고, 6K, 8K를 넘어 12K까지 지원하는 모델들도 출시되어 고해상도 콘텐츠 제작 요구를 충족시킵니다. 폼팩터는 소형 경량의 컴팩트 모델부터, 확장성이 뛰어난 모듈형 시스템, 그리고 스튜디오 환경에 최적화된 대형 모델까지 다양합니다. 주요 제조사로는 ARRI, RED, Sony, Blackmagic Design, Canon 등이 있으며, 각 사마다 고유의 색감과 기술적 특징을 가지고 시장을 선도합니다. 방송용 카메라가 라이브 프로덕션과 빠른 워크플로우에 중점을 둔다면, 시네마 카메라는 궁극적인 이미지 품질과 후반 작업의 유연성에 초점을 맞춥니다.

시네마 카메라는 주로 장편 영화, TV 드라마, 고품질 웹 시리즈, 광고, 뮤직비디오 등 시각적 완성도가 중요한 모든 영상 콘텐츠 제작에 활용됩니다. 넷플릭스, 디즈니+와 같은 OTT 플랫폼의 성장으로 고품질 콘텐츠 수요가 급증하면서, 시네마 카메라의 활용 범위는 더욱 넓어지고 있습니다. 다큐멘터리, 기업 홍보 영상 등에서도 영화적인 미학을 구현하고자 할 때 시네마 카메라가 선택됩니다. 최근에는 가상 프로덕션(Virtual Production) 환경에서 LED 월과 연동하여 실시간으로 배경을 구현하는 데에도 핵심적인 역할을 수행하며 그 활용 가치를 확장하고 있습니다.

시네마 카메라의 성능을 극대화하기 위해서는 다양한 관련 기술과 장비가 필수적입니다. 고품질의 영상미를 구현하는 데 있어 렌즈는 핵심적인 요소로, 단렌즈, 줌렌즈, 아나모픽 렌즈 등 다양하게 사용됩니다. 촬영된 대용량 데이터를 안정적으로 기록하기 위한 고속/고용량 저장 매체(CFexpress, SSD 등)와 효율적인 데이터 관리 시스템(DIT 워크플로우) 또한 중요합니다. 색 보정 및 후반 작업을 위한 Log 프로파일, RAW 포맷, LUT(Look Up Table) 기술은 시네마 카메라가 제공하는 넓은 다이내믹 레인지를 최대한 활용하게 합니다. 흔들림 없는 영상을 위한 짐벌, 스테디캠 등의 안정화 장비와 정확한 노출 및 색감을 확인하기 위한 고해상도 모니터링 장비, 그리고 전문적인 조명 및 음향 장비 역시 필수적입니다. 가상 프로덕션에서는 LED 디스플레이 기술과 언리얼 엔진과 같은 실시간 렌더링 기술이 시네마 카메라와 긴밀하게 연동됩니다.

현재 시네마 카메라 시장은 ARRI, RED, Sony, Blackmagic Design, Canon 등 소수의 전문 제조사들이 주도하고 있습니다. ARRI는 뛰어난 색감과 안정성으로 하이엔드 시장의 표준을 유지하며, RED는 혁신적인 고해상도 기술로 시장을 선도합니다. Sony는 폭넓은 라인업과 강력한 기술력으로 다양한 제작 환경에 대응하며, Blackmagic Design은 합리적인 가격에 고품질 RAW 촬영 기능을 제공하며 시장의 저변을 확대합니다. OTT 플랫폼의 성장과 함께 고품질 콘텐츠 제작 수요가 증가하면서 시네마 카메라 시장은 꾸준히 성장하고 있습니다. 동시에 미러리스 카메라의 시네마 기능 강화로 인해 시장 내 경쟁이 심화되고 있으며, 이는 기술 발전과 가격 경쟁을 촉진하는 요인으로 작용합니다.

시네마 카메라의 미래는 더욱 진보된 센서 기술, 인공지능(AI) 및 컴퓨테이셔널 비디오그래피의 통합, 그리고 워크플로우의 효율성 증대에 초점을 맞출 것으로 전망됩니다. 글로벌 셔터 센서의 보편화로 젤로 현상 없는 깨끗한 이미지를 제공하고, 더욱 넓은 다이내믹 레인지와 저조도 성능 향상이 기대됩니다. AI 기술은 자동 초점, 노출 제어, 장면 분석 및 자동 색 보정 등 촬영 전반에 걸쳐 더욱 정교하고 효율적인 기능을 제공할 것입니다. 클라우드 기반의 워크플로우와 5G/6G 통신 기술의 발전은 현장과 후반 작업 간의 실시간 협업을 더욱 용이하게 할 것입니다. 또한, 가상 프로덕션 기술의 발전과 함께 시네마 카메라는 더욱 몰입감 있는 콘텐츠 제작의 핵심 도구로 자리매김할 것입니다. 환경 친화적인 소재 사용과 제품 수명 연장을 통한 지속 가능성 또한 중요한 고려 사항이 될 것입니다. 궁극적으로 시네마 카메라는 기술적 한계를 넘어 창작자의 비전을 더욱 자유롭고 완벽하게 구현하는 도구로 진화할 것입니다.