❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

석탄층 메탄(CBM) 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2025-2030)

# 1. 시장 개요 및 주요 통계

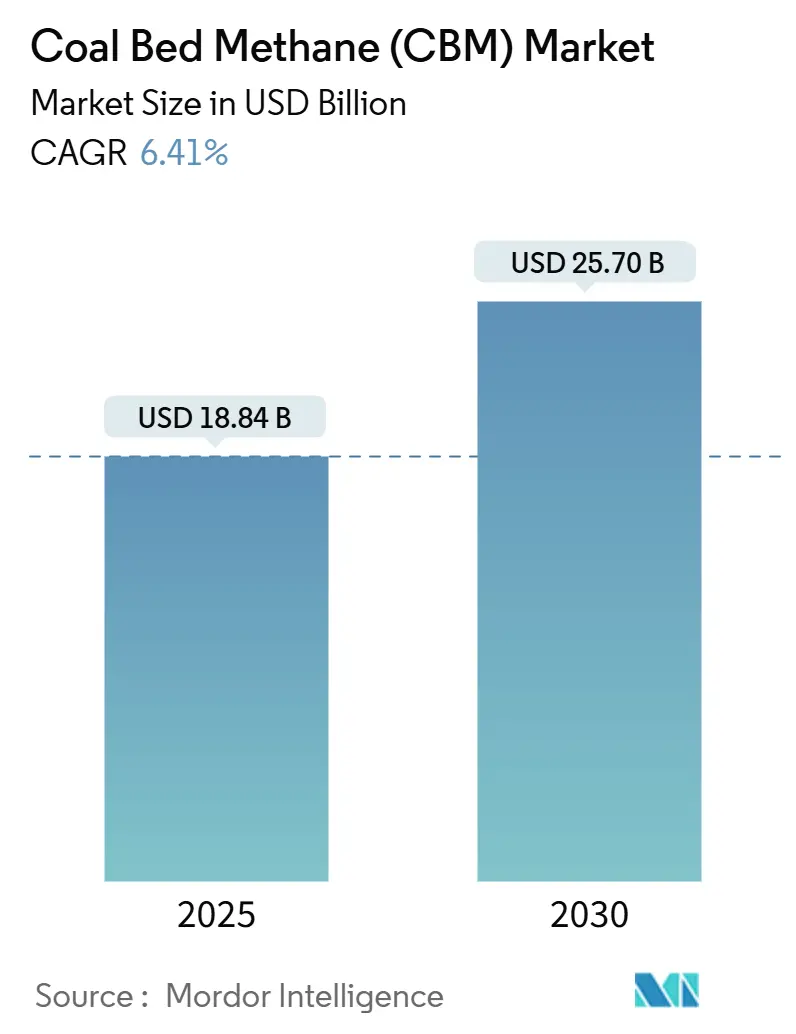

석탄층 메탄(CBM) 시장은 2025년 188.4억 달러 규모로 추정되며, 2030년에는 257억 달러에 이를 것으로 예상됩니다. 예측 기간(2025-2030) 동안 연평균 성장률(CAGR)은 6.41%를 기록할 것으로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로 부상할 것이며, 북미 지역은 가장 큰 시장 점유율을 유지할 것입니다. 시장 집중도는 중간 수준으로 평가됩니다.

이러한 성장은 주로 가스 화력 발전 자산의 빠른 채택, 강화되는 탄소 배출 규제 하에서 CBM이 전환 연료로서 수행하는 역할, 그리고 회수율을 높이는 첨단 수평 시추 기술의 확산에 힘입은 바가 큽니다. 또한, 메탄 포집을 통한 수익 창출을 지원하는 정책 인센티브와 CBM을 저탄소 수소로 전환하는 신규 프로젝트의 등장은 시장의 하류 부문 선택지를 넓히고 있습니다. 특히 중국은 2025년 1분기에 산시성에서 35.3억 입방미터의 CBM을 생산하며 전년 대비 14.5%의 성장을 기록, 시장 성장을 주도하고 있습니다. 북미는 성숙한 인프라를 통해 규모의 이점을 유지하고 있지만, 아시아 태평양 지역은 풍부한 발견과 지원적인 정책 프레임워크 덕분에 7.7%의 가장 빠른 연평균 성장률을 보일 것으로 예상됩니다.

# 2. 주요 보고서 요약

* 기술별: 2024년 CBM 시장에서 수평 시추 기술이 67%의 시장 점유율을 차지했으며, 다중 수평 및 확장 도달 시추 방식은 2030년까지 7.5%의 가장 빠른 연평균 성장률을 기록할 것으로 전망됩니다.

* 적용 분야별: 2024년 CBM 시장 규모에서 발전이 41.3%의 점유율을 차지했으며, 운송 연료 수요는 2030년까지 8.2%의 연평균 성장률로 성장할 것으로 예상됩니다.

* 최종 사용자별: 2024년 CBM 시장 규모에서 전력 회사가 39.8%를 차지했으며, 석유 및 가스 회사는 2030년까지 7.1%의 연평균 성장률로 확장될 것으로 전망됩니다.

* 지역별: 2024년 CBM 시장 점유율에서 북미가 40.5%를 차지했습니다. 아시아 태평양 지역은 예측 기간 동안 7.7%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다.

# 3. 시장 동향 및 통찰

3.1. 성장 동력 (Drivers)

* 가스 화력 발전 용량 증대: 2028년까지 18.7 GW의 복합 화력 발전 용량이 가동될 예정이며, 이 중 4.3 GW는 이미 건설 중입니다. 인터마운틴 전력 프로젝트와 같은 신규 발전소는 수소를 혼소하여 청정 연소로의 전환을 반영하고 있습니다. 나이지리아의 1,350 MW 그와그왈라다(Gwagwalada) 발전소는 신흥 시장에서 CBM의 침투를 보여주는 사례입니다. CBM 시장에서 확보되는 경쟁력 있는 가격의 공급은 전력 회사들이 석탄 자산을 폐기하면서 연료 변동성을 헤지하는 데 도움을 줍니다. 필리핀은 2050년까지 가스 화력 발전 비중을 거의 35%로 두 배 늘릴 계획이며, 이는 CBM 수요를 뒷받침하는 가스 발전소의 전 세계적인 확장을 강조합니다.

* 엄격한 CO₂ 규제: EU 메탄 규제 2024/1787은 2025년 1월부터 엄격한 누출 감지 및 플레어링 금지를 의무화하여, 석탄 운영자들이 CBM을 배출하는 대신 포집하여 판매하도록 유도하고 있습니다. 캘리포니아의 광산 메탄 포집 프로토콜은 검증된 프로젝트가 상쇄 배출권을 통해 수익을 창출할 수 있도록 허용합니다. 미국의 폐기물 배출 부담금은 2024년 톤당 900달러에서 2026년 1,500달러로 인상되어 포집을 더욱 장려합니다. 캐나다의 청정 전기 규제는 2035년부터 발전소 배출량을 65 t CO₂/GWh로 제한하여, 기저 부하 공급에 석탄보다 CBM을 선호하게 만듭니다. 이러한 조치들은 배출자들이 규제를 준수하는 저탄소 가스 흐름을 찾으면서 CBM 시장을 확장시키고 있습니다.

* 수평 및 다중 수평 시추 기술 발전: 기록적인 길이의 유정은 이제 3,700m 이상으로 확장되어, 우수한 탄층 접촉을 통해 생산성을 높이고 있습니다. 로터리 스티어러블 어셈블리(Rotary steerable assemblies)와 실시간 원격 측정(real-time telemetry)은 토크 및 드래그 문제를 억제하여 시추 시간을 단축합니다. 셰브론(Chevron)과 할리버튼(Halliburton)의 폐쇄 루프 파쇄 플랫폼은 최적화된 파쇄 형상을 위해 단계별 시퀀싱을 자동화합니다. 친수이 분지(Qinshui Basin)에 배치된 트리형 유정 구조는 취약한 석탄층 지붕을 안정화하면서 여러 탄층을 동시에 개발합니다. 대구경 정밀 방향 시추는 평균 가스 농도를 80.2%로 높이고 예측 분석을 통해 안전성을 향상시켜, CBM 시장 규모 확장에 있어 기술의 중추적인 역할을 강조합니다.

* 메탄-수소 프로젝트 확대: 하이카마이트(Hycamite)는 2024년 유럽 최대의 메탄 분해 플랜트를 가동하여, 고체 탄소 부산물을 동반한 상업용 청록 수소 생산의 타당성을 입증했습니다. 50억 달러 규모의 레이크 찰스 메탄올 II(Lake Charles Methanol II) 프로젝트는 CBM 및 기타 가스를 연간 360만 톤의 블루 메탄올로 전환하고 100만 톤의 CO₂를 격리할 예정입니다. 미국 Section 45V 및 45Q 세액 공제의 확대는 수소 생산 비용을 낮춰 CBM 시장 참여자들이 수익원을 다각화할 수 있도록 합니다. 메탄 열분해는 kg당 3.14달러로 수소를 생산하여, 그린 수소 대안보다 훨씬 저렴하며, 이는 CBM의 장기적인 수익화 경로를 강화합니다.

3.2. 제약 요인 (Restraints)

* 생산수 처리 및 폐기 비용: CBM 유정은 상당량의 염수를 함께 생산하며, 이는 배출 또는 재사용 전에 다단계 처리를 필요로 합니다. 관개용수 등급의 물을 위한 막 여과(membrane filtration)는 8억 호주 달러 규모의 처리 자산을 상각할 경우 입방미터당 약 1.24 호주 달러의 비용이 듭니다. 퍼미안 분지(Permian)에서는 2010년 이후 생산수량이 6배 증가하여 주입 용량에 부담을 주고 폐기 비용을 상승시키고 있습니다. 막 시스템의 아킬레스건은 오염(fouling)으로, 화학 물질 소비와 운영 중단 시간을 증가시킵니다. 베올리아(Veolia)의 결정화 솔루션은 98%의 유체를 재활용하지만, 상당한 자본 및 에너지 비용이 발생합니다. 뉴멕시코의 전략적 수자원 공급 연구에서 강조된 비현장 재사용에 대한 규제 불확실성은 첨단 처리 규모 확장의 경제성을 불투명하게 만듭니다.

* 천연가스 가격 변동성: 천연가스 가격 변동에 따라 증기 메탄 개질(SMR) 수소 생산 비용은 kg당 1.1달러에서 2.6달러 사이를 오갑니다. 필리핀의 발전 요금은 LNG 수입 의존도 증가로 인해 2029년까지 24% 상승할 수 있습니다. 2050년까지 15% 증가할 것으로 예상되는 미국의 동반 가스(associated-gas) 생산량 증가는 가격 하락 압력을 가하여 CBM 수익 마진을 압박할 수 있습니다. 인도는 2030년까지 60%의 수요 증가에 직면할 것으로 예상되지만, 이 중 절반만이 국내에서 충족될 것으로 보여 CBM 운영자들은 수입 연동 벤치마크에 노출됩니다. CBM 프로젝트는 일반적으로 경제적 생존력을 유지하기 위해 MMBtu당 3~4달러 이상의 가스 가격을 필요로 하므로, 경기 침체에 대한 민감도가 높습니다.

# 4. 세그먼트 분석

4.1. 기술별 (By Technology)

수평 시추는 2024년 CBM 시장 점유율의 67%를 차지했으며, 운영자들이 탄층에 수직인 궤적을 우선시하여 클리트(cleat) 노출을 극대화함에 따라 2030년까지 7.5%의 연평균 성장률을 기록할 것으로 예상됩니다. 수평 시추 완료에서 파생된 CBM 시장 규모는 2030년까지 172억 달러에 이를 것으로 예상되며, 이는 우수한 배수 반경과 물 콘잉(water coning) 감소를 반영합니다. 다중 수평 구성은 추가적인 지표면 패드 없이 시추 범위를 확장하여 토지 교란을 줄입니다. 언더밸런스 시추(Underbalanced drilling)는 취약한 석탄 투과성을 보존하지만, 여전히 틈새 시장 접근 방식입니다. 수직 유정은 자본 규율이 점진적인 유량 증가보다 중요한 얕고 투과성이 높은 분지에서 여전히 유용합니다. 이러한 기술 조합은 회수율 향상이 CBM 시장의 미래 성장을 어떻게 뒷받침하는지 보여줍니다.

로터리 스티어러블 시스템과 마찰 저감제(friction reducers)의 발전으로 평균 침투율이 일일 24.4m에서 64.9m로 증가하면서, 확장 도달 수평 시추는 정기적으로 3,700m를 초과합니다. 측면 및 하위 측면을 가진 주 시추공을 중심으로 구축된 트리형 유정 설계는 복잡한 다층 탄층에서 시추 시간을 단축하고 유입 프로파일을 개선합니다. 대구경 방향 시추는 높은 가스 농도를 유지하고 형성수(formation water)에 의한 희석을 제한하여 생산성을 더욱 향상시킵니다. 이러한 혁신은 CBM 시장을 더 큰 규모의 경제로 이끌고 있습니다.

4.2. 적용 분야별 (By Application)

발전소는 2024년 CBM 시장 규모의 41.3%를 차지했으며, 기저 부하 및 중간 부하 수요를 충족하는 18.7 GW의 향후 복합 화력 발전 용량에 의해 뒷받침됩니다. 최대 30%의 수소 혼소 이니셔티브는 값비싼 보일러 개조 없이 환경적 이점을 향상시켜, 전력 회사 포트폴리오에서 CBM의 역할을 더욱 공고히 합니다. 나이지리아의 그와그왈라다 프로젝트만으로도 지역 가스 수요가 11% 증가하여, 신흥 경제국들이 석탄 발전에서 벗어나면서 CBM에 의존하는 경향을 보여줍니다.

그러나 운송 부문은 LNG 트럭 차량이 확장됨에 따라 2030년까지 8.2%의 연평균 성장률로 성장할 것으로 예상됩니다. 중국은 2024년 초 71,600대의 대형 LNG 트럭 판매를 기록했으며, 이는 연료비 이점과 강화되는 배출 규제에 힘입어 144% 증가한 수치입니다. CNX Resources의 ZeroHP CNG 개념은 저류층 압력을 활용하여 기계식 압축기를 제거함으로써 수명 주기 비용과 온실가스를 연간 8천만 톤 CO₂e 절감합니다. 하류 부문에서는 Clean mLNG 기술을 통한 소규모 액화가 원격 차량으로의 유통을 확대하여 CBM 시장의 추가 침투를 촉진합니다.

4.3. 최종 사용자 산업별 (By End-User Industry)

전력 회사는 2024년 CBM 시장 규모의 39.8%를 통제하며, 변동성이 큰 LNG 허브에 대한 노출을 헤지하는 전력 계약을 뒷받침합니다. 그러나 통합 석유 및 가스 회사들은 주주들의 탈탄소화 목표를 달성하기 위해 CBM을 기존 포트폴리오와 혼합하면서 7.1%의 연평균 성장률을 기록할 준비가 되어 있습니다. CNOOC의 중국 북부 1,000억 입방미터 발견은 100개 이상의 평가 유정 계획과 함께 비전통 가스로의 전환을 의미합니다. 광업 그룹은 환기 및 수익 창출을 위해 CBM을 활용하여 안전상의 책임을 판매 가능한 상품으로 전환합니다. 비료 및 화학 제조업체는 안정적인 원료 공급 계약을 통해 수요를 충족합니다.

Arch Resources와 CONSOL Energy의 Core Natural Resources로의 합병은 석탄 자산과 CBM 수익화를 결합하려는 통합 노력을 보여줍니다. 이러한 결합은 파이프라인 접근 및 서비스 조달에 대한 협상력을 강화하여 CBM 시장 내 경쟁 역학에 영향을 미칩니다.

# 5. 지역 분석 (Geography Analysis)

* 북미: 2024년 CBM 시장에서 40.5%의 점유율을 유지했습니다. 이는 마르셀러스 가스를 남동부 전력 회사에 연결하는 2 Bcf/d 규모의 마운틴 밸리(Mountain Valley) 경로와 같은 성숙한 수송 파이프라인 덕분입니다. 규제에 대한 익숙함, 현장 서비스의 용이성, 데이터 센터 부하와의 근접성은 지역 수요를 강화합니다. 그럼에도 불구하고, 셰일가스 공급 과잉은 세금 혜택이 있는 탄소 포집 또는 수소 생산과 결합되지 않는 한 새로운 CBM 시추를 억제합니다. 캐나다의 향후 65 t CO₂/GWh 제한은 석탄 발전소 폐기를 강화하고 발전 방향을 CBM 발전 장치로 전환시킬 것입니다.

* 아시아 태평양: 7.7%의 연평균 성장률로 가장 빠른 확장을 보일 것으로 예상됩니다. 이는 중국의 2025년 1분기 기록적인 생산량과 CNOOC의 대규모 매장량 추가에 힘입은 바가 큽니다. 인도의 ONGC는 2024년 12월 자리아(Jharia)에서 상업 생산을 시작하여 2027년까지 일일 0.4백만 입방미터를 목표로 합니다. 인도네시아는 453 Tcf의 매장량을 보유하고 있지만, 물량을 확보하기 위한 규제 불확실성이 남아있습니다. 호주의 CBM 기반 LNG 공급망은 여전히 견고하며, 몽골은 구르반테스 XXXV(Gurvantes XXXV)에서 45개 유정 개발을 승인하여 새로운 개척지를 열었습니다.

* 유럽: 메탄 규제 준수에 중점을 두고 있으며, 2025년부터 의무적인 누출 감지 및 벤팅(venting) 제한이 포함됩니다. 운영자들은 높은 모니터링 비용과 제한된 탄층 두께를 고려하여 성장이 완만할 것으로 예상됩니다.

* 남미, 중동 및 아프리카: 보츠와나의 세로웨(Serowe) 자원 업그레이드(454 Bcf)와 같은 초기 기회는 선점 이점을 추구하는 독립 기업들의 관심을 끌고 있습니다. 이러한 개척 분지는 CBM 시장에 장기적인 잠재력을 제공합니다.

# 6. 경쟁 환경 및 주요 기업

CBM 시장은 중간 정도의 집중도를 보이며, 지역적으로 지배적인 플레이어는 존재하지만 전 세계 생산량의 절반 이상을 차지하는 단일 기업은 없습니다. 중국 국영 기업들은 우대 금융 및 부지 접근성을 활용하여 프로젝트를 가속화하는 반면, 북미 독립 기업들은 시추 효율성과 물 재활용 혁신에 중점을 둡니다. 운영자들은 수평 시추 노하우, 생산수 관리, 그리고 수소 또는 LNG 가치 사슬로의 하류 통합을 통해 경쟁합니다.

Arch Resources와 CONSOL Energy의 합병은 공유 철도, 처리 및 CBM 개발을 통해 연간 1억 1천만~1억 4천만 달러의 시너지를 목표로 합니다. CNX Resources와 NuBlu Energy의 제휴는 Clean mLNG 마이크로 액화 기술을 활용하여 운송 연료 시장에 침투하며 기술 주도 차별화를 보여줍니다. BKV Corporation의 코펜하겐 인프라 파트너스(Copenhagen Infrastructure Partners)와의 5억 달러 규모 탄소 포집 벤처는 Section 45Q 인센티브를 수익화하면서 Scope 1 배출량을 줄이는 전략적 움직임을 반영합니다. 이러한 움직임들은 프로젝트 경제성이 비용 효율적인 시추와 탄소 배출권 평가에 달려 있는 경쟁 환경을 형성합니다.

주요 기업:

* China United Coalbed Methane Co. Ltd.

* PetroChina (CBM Division)

* Santos Ltd.

* ConocoPhillips

* Arrow Energy Pty Ltd.

# 7. 최근 산업 동향

* 2025년 3월: CNOOC는 중국 북부에서 1,000억 입방미터 이상의 입증된 매장량을 가진 CBM 발견을 확인했으며, 100개 이상의 탐사 유정을 계획하고 있습니다.

* 2025년 1월: ONGC는 자리아(Jharia)에서 초기 일일 5,000~10,000 입방미터의 상업용 CBM 생산을 시작했으며, 2027년까지 일일 400,000 입방미터로 확장할 계획입니다.

* 2024년 12월: TMK Energy는 몽골 구르반테스 XXXV(Gurvantes XXXV)에서 45개 신규 유정에 대한 환경 승인을 확보했습니다.

* 2024년 8월: Arch Resources와 CONSOL Energy는 합병에 합의하여 Core Natural Resources를 설립했으며, 연간 1억 4천만 달러의 시너지를 목표로 합니다.

본 보고서는 글로벌 석탄층 메탄(CBM) 시장에 대한 심층적인 분석을 제공하며, 시장 정의 및 가정, 연구 방법론, 주요 요약, 시장 현황, 시장 규모 및 성장 예측, 경쟁 환경, 그리고 시장 기회 및 미래 전망을 포괄적으로 다룹니다.

시장 규모 및 성장 예측:

글로벌 CBM 시장은 2025년 기준 188.4억 달러 규모로 평가되며, 2030년까지 연평균 성장률(CAGR) 6.41%를 기록하며 257.0억 달러에 이를 것으로 전망됩니다.

주요 시장 동인:

시장 성장을 견인하는 주요 동인으로는 가스 화력 발전 용량의 급증, 저탄소 연료를 장려하는 엄격한 CO2 규제, 수평 및 다자 시추 기술의 발전, 메탄-블루 수소 프로젝트 파이프라인의 확장, CBM 추출을 통한 좌초된 석탄 자산의 상업화, 그리고 메탄 포집 계획을 통한 탄소 배출권 수익 창출 등이 있습니다. 특히, 유럽 및 북미 지역의 강화된 메탄 규제는 포집된 광산 가스를 판매 가능한 자산으로 전환하여 탄소 배출권 수익을 확보하고 배출 벌금을 회피하는 데 기여합니다.

주요 시장 제약:

반면, 시장 성장을 저해하는 주요 제약 요인으로는 생산수 처리 및 폐기 비용이 가장 큰 도전 과제로 지목되며, 이는 예측 CAGR을 약 1.1% 포인트 감소시키는 요인으로 작용합니다. 이 외에도 천연가스 가격 변동성, 재생 가능한 합성 메탄 대체재의 출현, 그리고 생태학적으로 민감한 분지에서의 토지 이용 갈등 등이 시장에 부정적인 영향을 미칩니다.

기술 및 지역별 분석:

기술별로는 수평 시추가 가장 높은 회수 효율을 제공하며, 이미 전 세계 CBM 생산량의 67%를 차지하고 있습니다. 응용 분야는 발전, 산업 연료, 주거 및 상업용 난방, 운송(CNG/LNG) 등으로 다양합니다. 최종 사용자 산업은 석유 및 가스 회사, 전력 회사, 광업 운영자 등을 포함합니다.

지역별 분석에서는 아시아 태평양 지역이 7.7%의 CAGR로 가장 빠른 성장을 주도하고 있으며, 이는 중국의 기록적인 생산량 증가와 인도의 신규 유정 개발에 힘입은 바가 큽니다. 북미, 유럽, 남미, 중동 및 아프리카 지역 또한 상세하게 분석됩니다.

경쟁 환경:

경쟁 환경 섹션에서는 시장 집중도, 인수합병(M&A), 파트너십, 전력 구매 계약(PPA)과 같은 주요 전략적 움직임, 그리고 핵심 기업들의 시장 점유율 분석을 다룹니다. PetroChina, Sinopec, BP, Royal Dutch Shell, ConocoPhillips, Santos Ltd. 등 20개 이상의 주요 기업 프로필이 상세히 제시됩니다.

시장 기회 및 미래 전망:

본 보고서는 또한 시장의 미개척 영역(white-space) 및 충족되지 않은 요구 사항에 대한 평가를 통해 향후 시장 기회와 발전 방향을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 급증하는 가스 화력 발전 용량 증설

- 4.2.2 저탄소 연료를 선호하는 엄격한 CO2 규제

- 4.2.3 수평 및 다중 시추 기술 발전

- 4.2.4 메탄-블루 수소 프로젝트 파이프라인 확장

- 4.2.5 CBM 추출을 통한 좌초된 석탄 자산의 상업화

- 4.2.6 메탄 포집 계획을 통한 탄소 배출권 수익

- 4.3 시장 제약

- 4.3.1 생산수 처리 및 폐기 비용

- 4.3.2 천연가스 가격 변동성

- 4.3.3 재생 가능한 합성 메탄 대안의 출현

- 4.3.4 생태학적으로 민감한 분지에서의 토지 이용 갈등

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 기술별

- 5.1.1 수평 시추

- 5.1.2 수직 시추

- 5.1.3 다중 시추

- 5.1.4 저압 시추

- 5.2 적용 분야별

- 5.2.1 발전

- 5.2.2 산업용 연료

- 5.2.3 주거 및 상업용 난방

- 5.2.4 운송 (CNG/LNG)

- 5.3 최종 사용자 산업별

- 5.3.1 석유 및 가스 회사

- 5.3.2 전력 회사

- 5.3.3 광업 운영자

- 5.3.4 기타 (화학, 비료)

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 러시아

- 5.4.2.2 영국

- 5.4.2.3 독일

- 5.4.2.4 폴란드

- 5.4.2.5 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 호주

- 5.4.3.4 인도네시아

- 5.4.3.5 기타 아시아 태평양

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 콜롬비아

- 5.4.4.4 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 아랍에미리트

- 5.4.5.2 사우디아라비아

- 5.4.5.3 오만

- 5.4.5.4 남아프리카 공화국

- 5.4.5.5 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 동향 포함)

- 6.4.1 China United Coalbed Methane Co. Ltd.

- 6.4.2 PetroChina (CBM 부문)

- 6.4.3 Sinopec (CBM 부문)

- 6.4.4 BP plc

- 6.4.5 Royal Dutch Shell plc

- 6.4.6 ConocoPhillips

- 6.4.7 Santos Ltd.

- 6.4.8 Arrow Energy Pty Ltd.

- 6.4.9 Origin Energy

- 6.4.10 Blue Energy Ltd.

- 6.4.11 EQT Corporation

- 6.4.12 CNX Resources Corporation

- 6.4.13 G3 Exploration Ltd.

- 6.4.14 Essar Oil & Gas Exploration & Production Ltd.

- 6.4.15 Reliance Industries Ltd.

- 6.4.16 Metgasco Ltd.

- 6.4.17 Tamboran Resources

- 6.4.18 Great Eastern Energy Corp.

- 6.4.19 IGas Energy plc

- 6.4.20 Sinclair Group Energy

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

석탄층 메탄(Coalbed Methane, CBM)은 석탄층 내부에 흡착되거나 자유 상태로 존재하는 천연가스의 일종입니다. 주성분은 메탄(CH4)이며, 석탄이 형성되는 과정에서 유기물이 분해되면서 생성됩니다. CBM은 과거에는 석탄 채굴 시 갱내 폭발의 주요 원인으로 인식되어 안전상의 위협으로 간주되었으나, 현대에 이르러서는 중요한 청정에너지 자원이자 미활용 에너지원으로 그 가치가 재평가되고 있습니다. 일반적인 천연가스와 달리 석탄층이라는 고유한 저장 매체에 존재하며, 석탄층의 압력과 온도, 지질학적 특성에 따라 부존 형태와 회수율이 달라집니다.

CBM은 주로 석탄 매트릭스에 흡착된 형태로 존재하며, 일부는 석탄층 내의 균열(cleat)이나 공극에 자유 가스 형태로 존재합니다. 흡착된 메탄은 석탄층의 압력이 낮아지면 탈착되어 생산됩니다. 가스 조성은 대부분 메탄이지만, 이산화탄소, 질소, 에탄, 프로판 등 다양한 불순물이 포함될 수 있으며, 이러한 불순물의 함량은 CBM의 품질과 정제 과정에 영향을 미칩니다. 석탄층의 깊이, 두께, 투과율, 가스 함유량 등 지질학적 특성에 따라 CBM의 생산 잠재력이 크게 달라지므로, 개발 전 면밀한 지질학적 평가가 필수적입니다.

CBM의 활용 분야는 매우 다양합니다. 가장 대표적으로는 발전용 연료로 사용되어 전력을 생산하며, 이는 기존 화석 연료 대비 낮은 탄소 배출량을 자랑합니다. 또한, 산업용 보일러 및 가열 연료로 공장이나 산업 시설에 공급될 수 있으며, 정제 과정을 거쳐 도시가스 네트워크를 통해 가정 및 상업용 연료로도 활용됩니다. 압축천연가스(CNG) 또는 액화천연가스(LNG) 형태로 전환하여 수송용 연료로 사용하는 사례도 증가하고 있습니다. 나아가, 메탄올, 암모니아 등 화학 제품 생산의 원료로도 사용될 수 있어 산업적 가치가 높습니다. 특히, 석탄 채굴 전 CBM을 제거함으로써 갱내 폭발 위험을 현저히 낮추고 작업 환경을 개선하는 안전 측면의 이점은 CBM 개발의 중요한 동기 중 하나입니다.

CBM 개발에는 고도의 탐사, 생산, 처리 및 운송 기술이 요구됩니다. 탐사 단계에서는 지질학적 분석을 통해 석탄층의 분포, 두께, 심도, 가스 함유량 등을 파악하며, 탄성파 탐사(seismic survey)와 같은 지구물리 탐사를 통해 석탄층의 구조와 균열 발달 정도를 평가합니다. 시추 코어 분석은 석탄 샘플의 가스 흡착 특성과 투과율을 직접 측정하여 생산 잠재력을 예측하는 데 중요합니다. 생산 단계에서는 석탄층의 투과율을 높여 가스 흐름을 촉진하는 수압 파쇄(hydraulic fracturing) 기술이 널리 사용됩니다. 또한, 석탄층 내 지하수를 제거하여 압력을 낮추고 메탄의 탈착을 유도하는 탈수(dewatering) 과정이 필수적입니다. 수평 시추(horizontal drilling) 및 다중 가지 시추(multilateral drilling) 기술은 석탄층과의 접촉면을 극대화하여 생산량을 증대시키는 데 기여합니다. 최근에는 이산화탄소 주입 증진 회수(CO2-Enhanced CBM recovery, ECBM) 기술이 주목받고 있는데, 이는 이산화탄소를 석탄층에 주입하여 메탄을 탈착시키고 동시에 이산화탄소를 석탄층에 저장하는 탄소 포집 및 저장(CCS) 연계 기술로, 환경적 이점이 큽니다. 회수된 CBM은 불순물 제거를 위한 가스 정제 과정을 거쳐 순도를 높인 후, 압축 또는 액화되어 파이프라인이나 특수 운송 수단을 통해 최종 소비처로 운반됩니다.

CBM 시장은 전 세계적으로 청정에너지 수요 증가와 기후 변화 대응의 중요성이 부각되면서 지속적으로 성장하고 있습니다. 미국, 캐나다, 호주, 중국, 인도 등 주요 석탄 생산국들은 CBM 개발에 적극적으로 투자하고 있으며, 이는 에너지 안보 확보와 경제성 측면에서 중요한 의미를 가집니다. 천연가스 가격의 변동성과 공급 안정성 확보의 필요성 또한 CBM 시장 성장을 견인하는 주요 요인입니다. 그러나 CBM 개발은 초기 탐사 및 시추, 생산 시설 구축에 막대한 자본이 소요되는 고위험 고수익 사업입니다. 또한, 수압 파쇄와 관련된 지하수 오염 가능성, 생산수 처리 문제 등 환경적 우려와 생산량 예측의 불확실성 등은 시장 성장의 도전 과제로 남아 있습니다. 각국 정부의 환경 규제 및 정책 방향은 CBM 시장의 향방에 큰 영향을 미치고 있습니다.

미래 전망은 CBM이 글로벌 에너지 믹스에서 더욱 중요한 역할을 할 것임을 시사합니다. 에너지 전환 가속화와 탄소 중립 목표 달성을 위한 전 세계적인 노력 속에서 CBM은 기존 화석 연료를 대체하는 교량 에너지원으로서의 가치가 더욱 커질 것입니다. 생산 효율을 증대시키고 환경 영향을 최소화하는 기술 개발이 지속적으로 이루어질 것이며, 특히 CO2-ECBM과 같은 탄소 포집 및 저장(CCS) 연계 기술은 CBM을 더욱 지속 가능한 에너지원으로 만들 잠재력을 가지고 있습니다. 이는 메탄 생산과 동시에 온실가스 감축이라는 두 가지 목표를 동시에 달성할 수 있게 합니다. 또한, 각국 정부의 CBM 개발 및 활용에 대한 정책적 지원과 인센티브는 시장 성장을 더욱 촉진할 것으로 예상됩니다. CBM은 대규모 발전뿐만 아니라 소규모 분산형 에너지 시스템에도 활용될 수 있어, 지역 에너지 자립도를 높이는 데 기여할 수 있습니다. 지속 가능한 개발을 위한 환경 관리 및 사회적 책임 또한 CBM 산업의 미래를 결정하는 중요한 요소가 될 것입니다.