❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

상업용 아이스크림 냉동고 시장 개요 (2025-2030년 성장 동향 및 전망)

시장 규모 및 성장률:

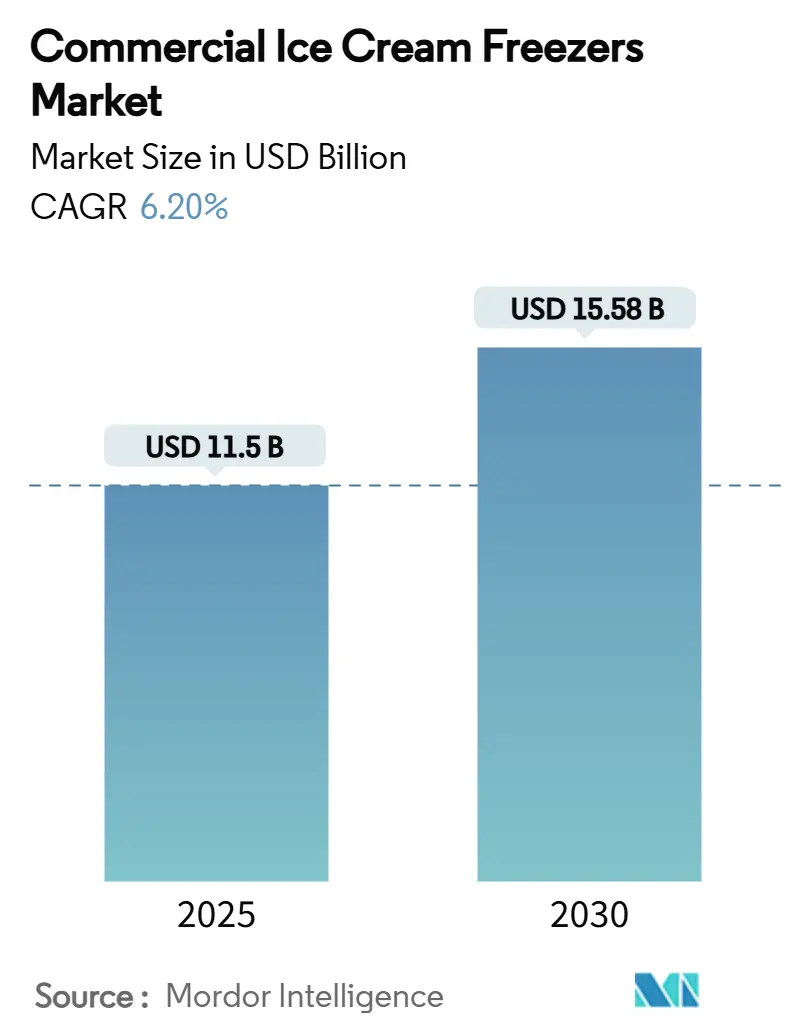

상업용 아이스크림 냉동고 시장은 2025년 115억 달러 규모에서 2030년까지 155억 8천만 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 6.20%를 기록할 것입니다. 이러한 꾸준한 성장은 주로 엄격해지는 에너지 효율 및 냉매 규제에 따른 강력한 교체 수요와 아시아 태평양 지역의 급증하는 냉동 디저트 소비에 힘입은 것입니다. 시장 참여자들은 정책 의무를 충족하면서도 평생 운영 비용을 절감하는 규제 준수형, 저(低)지구온난화지수(GWP), 고효율 모델로의 조달 전환을 가속화하고 있습니다. 퀵서비스 레스토랑(QSR)의 빠른 확장, 편의점 및 주유소에서의 즉흥 구매 아이스크림 소매 증가, 그리고 ‘서비스형 냉동고(Freezer-as-a-Service)’ 리스 모델의 확산 또한 장비 채택을 강화하고 있습니다.

주요 보고서 요약:

* 제품 유형: 2024년 시장 점유율 36.52%를 차지한 체스트/딥 냉동고가 지배적이며, 젤라또 배치 냉동고는 2030년까지 7.80%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

* 냉각 기술: 2024년 42.23%의 점유율을 보인 정적 냉각 시스템이 선두를 유지하고 있으며, 원격 글리콜 냉각 장치는 2030년까지 7.21%의 CAGR로 성장할 것으로 예상됩니다.

* 용량: 301-600리터 모델이 2024년 47.89%로 가장 큰 비중을 차지했으며, 600리터 초과 모델은 운영자들이 저장 공간을 통합함에 따라 2030년까지 8.04%의 CAGR로 가장 빠르게 성장할 것입니다.

* 최종 사용자: 슈퍼마켓 및 하이퍼마켓이 2024년 35.62%의 점유율로 가장 큰 비중을 차지했으며, 아이스크림 전문점 및 젤라테리아는 2030년까지 7.33%의 가장 높은 성장률을 보일 것으로 예상됩니다.

* 판매 채널: 유통업체 네트워크가 2024년 거래의 54.12%를 처리했으며, 온라인 조달은 2030년까지 8.99%의 CAGR로 급증할 것으로 전망됩니다.

* 지역: 아시아 태평양 지역은 2024년 36.62%의 점유율로 시장을 선도했으며, QSR의 확산과 가처분 소득 증가에 힘입어 2030년까지 7.46%의 CAGR로 성장할 것으로 예측됩니다.

글로벌 시장 동향 및 통찰력:

성장 동인:

* 신흥 시장 QSR 체인 확장 (+1.2% 영향): 아시아, 중동, 라틴 아메리카 전역에서 QSR 매장이 급증하면서 표준화되고 에너지 효율적인 아이스크림 저장 및 진열 장비 수요가 증가하고 있습니다. 다국가 인증 및 유연한 금융 옵션을 제공하는 공급업체가 선호됩니다.

* 즉흥 구매 아이스크림 소매 성장 (+0.8% 영향): 편의점 및 주유소 소매업체들이 고마진 냉동 신제품을 강조하기 위해 매장 레이아웃을 재구성하고 있습니다. LED 조명과 슬림형 단열재를 갖춘 현대적인 유리 상단 냉동고는 제품 가시성을 극대화하고 IoT 센서를 통한 재고 및 온도 모니터링으로 운영 효율성을 높입니다.

* 에너지 효율 규제 강화 (+1.5% 영향): 미국 에너지부의 2029년 기준과 유럽 연합의 에너지 효율 지수(EEI) 규제는 상업용 냉동 장비의 교체를 가속화하고 있습니다. 운영자들은 개선된 진공 단열 패널, ECM 팬 모터, 적응형 제상 알고리즘을 통해 에너지 절감 효과를 제공하는 제품을 선호합니다.

* 아시아 태평양 지역 냉동 디저트 소비 증가 (+0.9% 영향): 중국, 인도, 동남아시아의 중산층 확대는 냉동 디저트를 일상적인 간식으로 변화시키고 있습니다. 이는 수제 생산에 맞춘 카운터탑 배치 냉동고 및 디핑 캐비닛과 같은 특수 모델의 출하량 증가로 이어지고 있습니다.

* IoT 기반 예측 유지보수 도입 (+0.6% 영향): IoT 기술을 활용한 예측 유지보수는 장비 가동 시간을 최적화하고 운영 비용을 절감하여 시장 성장에 기여합니다.

* ‘서비스형 냉동고(Freezer-as-a-Service)’ 리스 도입 (+0.7% 영향): 초기 자본 지출(CAPEX) 부담을 줄이는 ‘서비스형 냉동고’ 리스 모델은 소규모 운영자들에게 프리미엄 장비 접근성을 높여 시장 확대를 지원합니다.

제약 요인:

* 높은 초기 조달 및 설치 비용 (-0.9% 영향): 규제 준수형 캐비닛은 기존 장비보다 25% 더 비쌀 수 있으며, 천연 냉매 장비는 인증된 기술자와 업그레이드된 환기 시스템을 필요로 하여 설치 비용을 증가시킵니다. 이는 특히 녹색 장비 보조금이 없는 지역에서 구매 지연을 초래합니다.

* 엄격한 냉매 단계적 폐지 규정 (-1.1% 영향): HFC, HFO, F-가스에 대한 국가별 규제 차이는 다국적 식품 서비스 체인에 복잡성을 더합니다. 프로판(R-290) 또는 이산화탄소(R-744)로의 전환은 기술자 재교육 및 충전량 제한 준수를 요구하여 단기적인 판매를 억제할 수 있습니다.

* 개발도상국 전력망 불안정성 (-0.7% 영향): 아시아 태평양, 중동, 라틴 아메리카 지역의 불안정한 전력망은 장비 가동 시간에 영향을 미쳐 시장 성장을 저해할 수 있습니다.

* 중고 장비 거래 활성화 (-0.8% 영향): 중고 장비 시장의 성장은 신제품 판매를 잠식하여 특히 가격에 민감한 부문에서 시장 성장을 둔화시킬 수 있습니다.

세그먼트 분석:

* 제품 유형: 체스트 냉동고는 QSR, 슈퍼마켓, 편의점 등에서 다용도 대량 저장에 활용되며 2024년 시장 점유율 36.52%로 지배적인 위치를 차지했습니다. 반면, 젤라또 배치 냉동고는 체험형 디저트 컨셉의 확산에 힘입어 7.80%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 냉각 기술: 정적 냉각 시스템은 낮은 비용과 쉬운 수리 덕분에 2024년 42.23%의 점유율을 보였습니다. 그러나 슈퍼마켓이 판매 공간 확보를 위해 압축기를 중앙 집중화함에 따라 원격 글리콜 냉각 시스템은 2030년까지 7.21%의 CAGR로 성장할 것입니다.

* 용량: 301-600리터 모델은 표준 백바 및 통로 위치에서 부피와 인체공학적 접근성의 균형을 맞춰 2024년 47.89%의 시장 점유율을 유지했습니다. 600리터 초과 모델은 창고형 매장, 식품 서비스 공급업체, 복합 영화관 등이 저장 공간을 통합함에 따라 2030년까지 8.04%의 가장 빠른 CAGR을 기록할 것입니다.

* 최종 사용자: 슈퍼마켓 및 하이퍼마켓은 광대한 냉동 진열대와 표준화된 장비 수요로 인해 2024년 35.62%의 점유율로 시장을 지배했습니다. 아이스크림 전문점 및 젤라테리아는 프리미엄 수제 경험을 추구하는 소비자의 증가로 2030년까지 7.33%의 가장 높은 성장률을 보일 것입니다.

* 판매 채널: 유통업체 및 딜러 네트워크는 현장 서비스, 부품 재고, 금융 지원을 바탕으로 2024년 시장 거래의 54.12%를 처리했습니다. 온라인 직접 판매는 투명한 가격 책정 및 360도 제품 투어를 제공하는 디지털 카탈로그의 확산으로 8.99%의 CAGR로 급증할 것입니다.

지역 분석:

* 아시아 태평양: 2024년 상업용 아이스크림 냉동고 시장의 36.62%를 차지했으며, 2030년까지 7.46%의 CAGR로 성장할 것으로 예상됩니다. 중국, 인도, 인도네시아, 필리핀 등에서 가처분 소득 증가와 QSR 매장 확장이 높은 캐비닛 교체율을 유지하고 있습니다.

* 북미: 엄격한 효율성 의무로 인해 마감일 전 교체 수요가 급증하면서 여전히 중요한 시장입니다. 2029년 에너지부 규정은 비준수 재고의 폐기를 요구하며 다년간의 업그레이드 물결을 촉진하고 있습니다.

* 유럽: 환경 정책 리더십에 힘입어 꾸준한 중반 한 자릿수 성장을 기록하고 있습니다. EU 에너지 효율 지수 및 F-가스 단계적 폐지는 프로판 냉매 및 밀폐형 진열 뚜껑으로의 전환을 촉진하고 있습니다.

경쟁 환경 및 주요 기업:

상업용 아이스크림 냉동고 시장은 중간 정도의 분산도를 보입니다. Hussmann, Electrolux Professional, True Manufacturing과 같은 글로벌 선두 기업들은 광범위한 포트폴리오와 전 세계 서비스 허브를 통해 시장을 주도하고 있습니다. Carpigiani 및 Taylor Company와 같은 전문 브랜드는 젤라테리아 및 소프트아이스크림을 제공하는 식품 서비스 체인에서 선호하는 틈새시장을 지배하고 있습니다. 규제 준수 요구 사항은 소규모 진입 기업의 자본 문턱을 높이고 있지만, 천연 냉매 마이크로 컴프레서 및 적응형 제상 알고리즘과 같은 혁신은 지속되고 있습니다.

전략적 움직임은 포트폴리오 재조정 및 서비스 중심 차별화로 기울고 있습니다. Carrier의 상업용 냉동 사업부 매각, Electrolux Professional의 디지털 역량 강화, CAREL과 SECO의 원격 감독 시스템 공동 개발과 같은 파트너십은 냉동 하드웨어와 IoT 플랫폼 간의 융합을 보여줍니다. 제조업체들은 이제 캐비닛, 연결성, 금융, 애프터마켓 지원을 통합하는 엔드투엔드 수명 주기 솔루션을 제공하여 고객 관계를 강화하고 반복적인 수익 흐름을 창출하고 있습니다.

주요 기업으로는 Ali Group (Carpigiani), Taylor Company, Electrolux Professional, Hoshizaki Corporation, Haier Group (GE Appliances) 등이 있습니다.

최근 산업 동향:

* 2025년 1월: 미국 에너지부는 상업용 냉동고에 대한 에너지 보존 표준을 확정하고 2029년 1월까지 준수를 의무화했습니다.

* 2024년 10월: Carrier Global은 상업용 냉동 사업부를 Haier에 7억 7,500만 달러에 매각했습니다.

* 2024년 8월: Hussmann은 여러 브랜드에 걸쳐 애프터마켓 부품 가용성을 확대하기 위해 Refrigeration Parts Plus를 출시했습니다.

* 2024년 8월: Viessmann은 KPS Global을 인수하여 북미 콜드체인 인프라를 위한 Clean & Cold 플랫폼을 강화했습니다.

본 보고서는 글로벌 상업용 아이스크림 냉동고 시장에 대한 심층 분석을 제공합니다. 시장은 2025년 115억 달러에서 2030년까지 155억 8천만 달러 규모로 성장할 것으로 예측되며, 특히 젤라또 배치 냉동고가 연평균 7.80%의 가장 높은 성장률을 보이며 시장을 견인할 전망입니다.

시장 성장의 주요 동력으로는 신흥 시장에서의 QSR(Quick-Service Restaurant) 체인 확장, 편의점 및 주유소를 통한 즉석 아이스크림 소매 판매 증가, 에너지 효율 규제 강화로 인한 노후 장비 교체 수요 가속화, 아시아 태평양 지역의 냉동 디저트 소비 증가 등이 꼽힙니다. 또한, IoT 기반의 예측 유지보수 시스템 도입과 초기 자본 지출(CAPEX) 부담을 경감시키는 “서비스형 냉동고(Freezer-as-a-Service)” 리스 모델의 확산은 시장의 혁신과 접근성을 높이며 성장을 촉진하고 있습니다.

반면, 높은 초기 조달 및 설치 비용, HFC, HFO, F-gas 등 냉매에 대한 엄격한 단계적 폐지 규정, 개발도상국의 불안정한 전력망으로 인한 장비 가동 시간 저해, 그리고 중고 장비 거래 활성화로 인한 신제품 판매 잠식은 시장 성장을 저해하는 주요 요인입니다. 본 보고서는 이러한 시장의 동인과 제약 요인 외에도 산업 가치 사슬 분석 및 포터의 5가지 경쟁 요인 분석을 통해 시장의 구조적 특성을 심층적으로 파악합니다.

제품 유형별로는 체스트/딥 냉동고, 업라이트 냉동고, 글라스탑 디스플레이 냉동고, 아이스크림 딥핑 캐비닛, 젤라또/소프트 서브 배치 냉동고 등이 분석됩니다. 냉각 기술 측면에서는 압축기를 중앙 집중화하고 매장 내 열 부하를 줄여 에너지 소비 제한을 충족시키는 데 효과적인 원격 글리콜 냉각 시스템이 특히 주목받고 있습니다. 최종 사용자로는 아이스크림 전문점, QSR, 슈퍼마켓, 편의점, 영화관, 케이터링 등 다양한 부문이 포함되며, 판매 채널은 OEM 직접 판매, 유통업체/딜러, 온라인 채널로 나뉩니다.

지역별 분석에서는 아시아 태평양 지역이 36.62%로 가장 큰 시장 점유율을 차지하며, 2030년까지 연평균 7.46%의 가장 빠른 성장률을 기록할 것으로 예상됩니다. 이는 해당 지역의 급증하는 냉동 디저트 소비와 QSR 체인의 활발한 확장에 기인합니다.

규제 환경의 변화는 시장에 중대한 영향을 미치고 있습니다. 특히 미국과 EU의 새로운 에너지 효율 의무 규정은 2030년 이전에 비준수 장비의 교체를 강제하며, 이는 23억 달러 규모의 상당한 교체 시장 기회를 창출할 것으로 분석됩니다. “서비스형 냉동고” 모델은 소규모 사업자들이 초기 투자 비용을 월별 예측 가능한 운영 비용으로 전환하고, 규제 준수를 보장하며, 유지보수를 포함하여 재정적 진입 장벽을 낮추는 데 크게 기여합니다.

경쟁 환경은 AHT Cooling Systems, Ali Group (Carpigiani), Epta Group, Haier Group, Hoshizaki Corporation, Liebherr-Hausgeräte GmbH 등 다수의 주요 글로벌 기업들이 시장을 주도하고 있습니다. 이들 기업은 신제품 출시, M&A, 합작 투자, 사업 확장 등 다양한 전략적 움직임을 통해 시장 점유율을 확대하고 있으며, 보고서는 이들의 상세한 기업 프로필을 제공합니다.

향후 시장은 에너지 효율적이고 친환경적인 냉동 시스템에 대한 수요 증가와 QSR 및 디저트 체인의 지속적인 성장에 힘입어 긍정적인 전망을 보이며, 새로운 시장 기회가 창출될 것으로 기대됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 신흥 시장에서 QSR 체인의 확장

- 4.2.2 즉석 아이스크림 소매(편의점 및 주유소) 성장

- 4.2.3 에너지 효율 규제로 인한 교체 가속화

- 4.2.4 아시아 태평양 지역의 냉동 디저트 소비 증가

- 4.2.5 IoT 기반 예측 유지보수 도입

- 4.2.6 “서비스형 냉동고” 리스로 자본 지출 절감

- 4.3 시장 제약

- 4.3.1 높은 초기 조달 및 설치 비용

- 4.3.2 엄격한 냉매 단계적 폐지 규정 (HFC, HFO, F-가스)

- 4.3.3 개발도상국의 불안정한 전력망이 가동 시간에 미치는 영향

- 4.3.4 중고 장비 거래의 활성화로 신규 판매 잠식

- 4.4 산업 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 신규 진입자의 위협

- 4.5.2 공급자의 교섭력

- 4.5.3 구매자의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

- 4.6 시장의 최신 동향 및 혁신에 대한 통찰

- 4.7 최근 개발 동향에 대한 통찰 (제품 출시, M&A, 합작 투자, 확장 등)

- 4.8 규제 환경

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품 유형별

- 5.1.1 수평형/대용량 냉동고

- 5.1.2 수직형 냉동고

- 5.1.3 유리 상단 디스플레이 냉동고

- 5.1.4 아이스크림 디핑 캐비닛

- 5.1.5 젤라또/소프트아이스크림 배치 냉동고

- 5.2 냉각 기술별

- 5.2.1 정적 냉각

- 5.2.2 환기/강제 공기 냉각

- 5.2.3 성에 제거/무성에 시스템

- 5.2.4 원격 글리콜 냉각 시스템

- 5.3 용량별

- 5.3.1 300L 이하

- 5.3.2 301 – 600L

- 5.3.3 600L 초과

- 5.4 최종 사용자별

- 5.4.1 아이스크림 가게 & 젤라테리아

- 5.4.2 퀵 서비스 레스토랑 (QSR)

- 5.4.3 슈퍼마켓 & 하이퍼마켓

- 5.4.4 편의점 & 주유소

- 5.4.5 영화관, 경기장 & 엔터테인먼트 시설

- 5.4.6 케이터링 & 단체 급식

- 5.5 판매 채널별

- 5.5.1 직접 OEM

- 5.5.2 유통업체 / 딜러

- 5.5.3 온라인

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 캐나다

- 5.6.1.2 미국

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 페루

- 5.6.2.3 칠레

- 5.6.2.4 아르헨티나

- 5.6.2.5 남미 기타 지역

- 5.6.3 아시아 태평양

- 5.6.3.1 인도

- 5.6.3.2 중국

- 5.6.3.3 일본

- 5.6.3.4 호주

- 5.6.3.5 대한민국

- 5.6.3.6 동남아시아

- 5.6.3.7 아시아 태평양 기타 지역

- 5.6.4 유럽

- 5.6.4.1 영국

- 5.6.4.2 독일

- 5.6.4.3 프랑스

- 5.6.4.4 스페인

- 5.6.4.5 이탈리아

- 5.6.4.6 베네룩스

- 5.6.4.7 북유럽

- 5.6.4.8 유럽 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 아랍에미리트

- 5.6.5.2 사우디아라비아

- 5.6.5.3 남아프리카

- 5.6.5.4 나이지리아

- 5.6.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 행보

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 수준 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 동향 포함)

- 6.4.1 AHT Cooling Systems

- 6.4.2 Ali Group (Carpigiani)

- 6.4.3 Arneg S.p.A.

- 6.4.4 Beverage-Air

- 6.4.5 Bonnet Névé

- 6.4.6 Delfield (Middleby Corporation)

- 6.4.7 Electrolux Professional

- 6.4.8 Epta Group

- 6.4.9 Excellence Industries

- 6.4.10 Fagor Industrial

- 6.4.11 Foster Refrigerator (ITV Group)

- 6.4.12 GGM Gastro

- 6.4.13 Gram Commercial A/S

- 6.4.14 Haier Group (GE Appliances)

- 6.4.15 Hoshizaki Corporation

- 6.4.16 Hussmann Corp.

- 6.4.17 Igloo Products Corp.

- 6.4.18 Imbera Cooling

- 6.4.19 ISA Italy

- 6.4.20 Liebherr-Hausgeräte GmbH

- 6.4.21 Manitowoc (Welbilt)

- 6.4.22 Master-Bilt Products, LLC

- 6.4.23 Metalfrio Solutions

- 6.4.24 Sanden Intercool

- 6.4.25 SKOPE Refrigeration

- 6.4.26 Stoelting Foodservice

- 6.4.27 Taylor Company

- 6.4.28 True Manufacturing Co., Inc.

- 6.4.29 Turbo Air Inc.

- 6.4.30 Ugolini

- 6.4.31 Williams Refrigeration (Carrier Commercial Refrigeration)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

상업용 아이스크림 냉동고는 아이스크림, 젤라또, 샤베트 등 다양한 냉동 디저트를 최적의 온도로 보관하고 진열하기 위해 특별히 설계된 상업용 냉장 장비입니다. 일반 가정용 냉동고와 달리, 상업용 환경의 잦은 개폐와 높은 사용 빈도를 견딜 수 있도록 견고하게 제작되며, 정밀한 온도 제어 기능을 통해 제품의 품질과 신선도를 장기간 유지하는 것이 핵심적인 기능입니다. 이는 제품의 녹는 현상을 방지하고 일관된 질감을 보장하여 고객 만족도를 높이는 데 필수적인 역할을 합니다.

상업용 아이스크림 냉동고는 그 용도와 형태에 따라 다양한 종류로 분류됩니다. 첫째, 진열형 냉동고는 고객이 제품을 직접 보고 선택할 수 있도록 투명한 유리문이나 상단 덮개를 갖춘 모델입니다. 여기에는 편의점이나 슈퍼마켓에서 주로 볼 수 있는 수평형 유리 덮개 냉동고와, 아이스크림 전문점에서 스쿱으로 아이스크림을 퍼 담을 수 있도록 설계된 스쿱형 진열 냉동고가 포함됩니다. 스쿱형 냉동고는 보통 곡선형 유리 디자인과 여러 개의 아이스크림 통을 보관할 수 있는 구조를 가집니다. 둘째, 보관형 냉동고는 주로 주방이나 창고에서 대량의 아이스크림을 보관하는 데 사용되며, 불투명한 문이나 덮개를 가지고 있습니다. 수평형 보관 냉동고는 넓은 내부 공간을 제공하며, 수직형 보관 냉동고는 일반 냉장고와 유사한 형태로 공간 효율성이 뛰어납니다. 이 외에도 이동식 냉동고나 특정 브랜드의 맞춤형 냉동고 등 특수 목적의 제품들도 존재합니다.

이러한 냉동고는 다양한 상업 환경에서 광범위하게 활용됩니다. 소매점에서는 슈퍼마켓, 편의점, 대형마트 등에서 포장된 아이스크림 및 냉동 디저트를 진열하고 판매하는 데 필수적입니다. 식품 서비스 분야에서는 레스토랑, 카페, 베이커리, 호텔 등에서 디저트 메뉴를 위한 아이스크림을 보관하거나, 식재료로 활용되는 냉동 제품을 저장하는 데 사용됩니다. 특히 아이스크림 전문점이나 젤라또 가게에서는 고객에게 신선하고 다양한 맛의 아이스크림을 제공하기 위한 핵심 설비로 기능합니다. 또한, 케이터링 서비스나 이벤트 현장에서도 이동식 냉동고를 활용하여 냉동 디저트를 신선하게 유지하며 제공하는 데 기여합니다.

상업용 아이스크림 냉동고에는 제품의 성능과 효율성을 높이는 다양한 기술이 적용됩니다. 냉동 시스템 측면에서는 고효율 압축기와 친환경 냉매(예: R290, R600a) 사용이 확대되고 있으며, 정밀한 온도 제어를 위한 디지털 온도 조절기와 자동 성에 제거 기능은 아이스크림의 최적 보관 온도를 유지하고 관리 편의성을 높입니다. 에너지 효율성 향상을 위해 고성능 단열재와 LED 조명이 적용되며, 일부 모델은 에너지 스타(Energy Star) 인증을 받아 운영 비용 절감에 기여합니다. 진열형 냉동고의 경우, 김 서림 방지 유리와 밝은 내부 LED 조명은 제품의 시각적 매력을 극대화하고 고객의 구매를 유도합니다. 최근에는 사물 인터넷(IoT) 기술이 접목되어 원격 모니터링, 고장 진단, 온도 이상 알림 등의 스마트 기능이 추가되어 관리 효율성을 더욱 높이고 있습니다. 위생과 내구성을 위해 스테인리스 스틸 내부 마감과 견고한 외부 구조는 상업 환경에서의 장기적인 사용을 보장합니다.

현재 상업용 아이스크림 냉동고 시장은 냉동 디저트에 대한 소비자 수요 증가와 함께 지속적인 성장을 보이고 있습니다. 특히 편의점, 카페, 전문 디저트 매장의 확장은 냉동고 수요를 견인하는 주요 요인입니다. 식품 안전 및 품질 관리에 대한 중요성이 강조되면서, 신뢰성 높은 냉동 장비에 대한 요구도 증가하고 있습니다. 국내외 주요 제조사들은 에너지 효율성, 친환경성, 스마트 기능 통합에 중점을 두어 경쟁력을 확보하고 있습니다. 친환경 냉매 사용 의무화와 에너지 절감에 대한 규제 강화는 관련 기술 개발을 촉진하며, 사용자 편의성과 디자인을 고려한 제품들이 시장에서 좋은 반응을 얻고 있습니다.

미래 상업용 아이스크림 냉동고 시장은 지속 가능성과 스마트 기술의 융합을 중심으로 발전할 것으로 전망됩니다. 환경 규제 강화에 따라 R290, CO2와 같은 자연 냉매를 사용하는 고효율 냉동고의 보급이 더욱 확대될 것입니다. IoT와 인공지능(AI) 기술의 발전은 냉동고의 원격 관리, 예측 유지보수, 에너지 사용 최적화를 가능하게 하여 운영 효율성을 극대화할 것입니다. 또한, 매장 인테리어와의 조화를 고려한 세련되고 맞춤형 디자인의 냉동고 수요가 증가할 것이며, 모듈형 설계로 공간 활용도를 높이고 유지보수를 용이하게 하는 제품들이 주목받을 것입니다. 사용자 경험을 개선하기 위한 인체공학적 디자인과 청소 편의성 또한 중요한 개발 방향이 될 것입니다. 전 세계적으로 냉동식품 시장이 성장함에 따라, 상업용 아이스크림 냉동고는 단순한 보관 장비를 넘어, 비즈니스 성공에 기여하는 핵심적인 전략적 자산으로 그 중요성이 더욱 커질 것입니다.