❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

상업용 UV 정수기 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

# 시장 개요

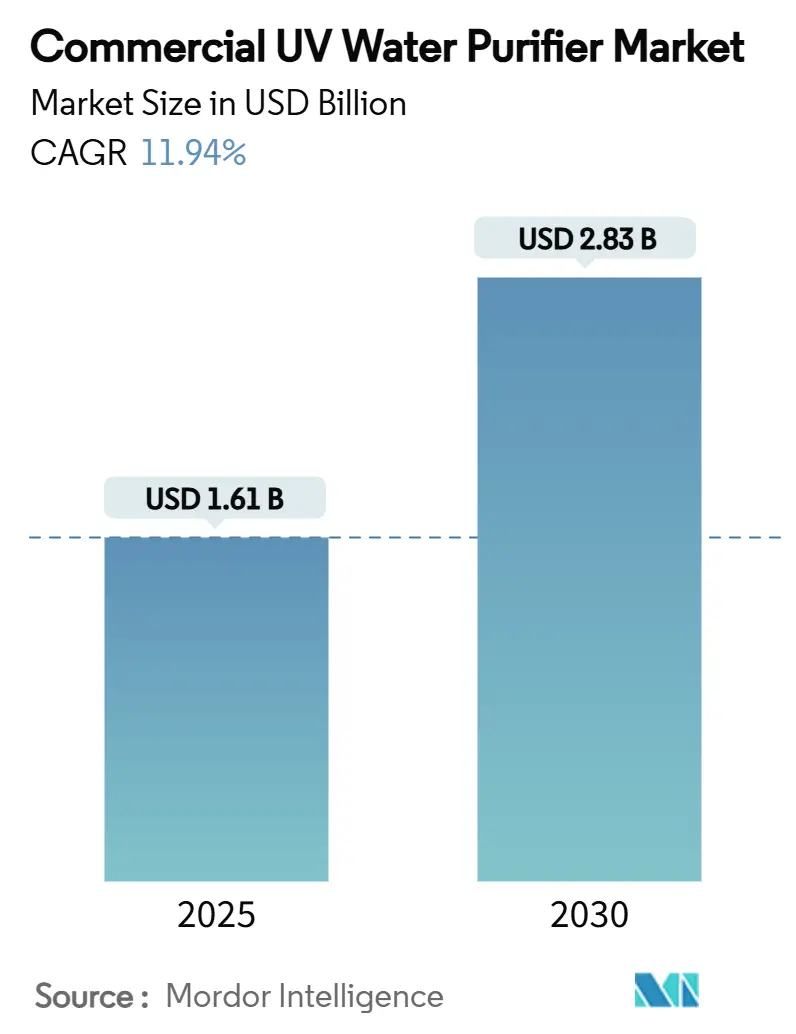

상업용 UV 정수기 시장은 2025년 16.1억 달러 규모로 추정되며, 2030년에는 28.3억 달러에 달하여 예측 기간(2025-2030년) 동안 연평균 11.94%의 성장률을 기록할 것으로 전망됩니다. 이러한 성장은 화학 물질을 사용하지 않는 소독 방식에 대한 전 세계적인 움직임 강화, 낮은 유지보수 솔루션에 대한 기관의 선호도 증가, 그리고 노후화된 염소 소독 인프라의 교체 가속화에 기인합니다.

UV 기술은 가장 엄격한 음용수 규제 하에 규제되는 트리할로메탄(trihalomethanes)을 생성하지 않으면서 99.99%의 바이러스 비활성화를 제공하는 것으로 명성이 높습니다. 병원, 양식 시설, 음료 공장, 데이터 센터 냉각 루프 등 다양한 분야에서 UV 정수기의 채택이 빠르게 증가하고 있습니다. 미국 FDA의 21 CFR 880.6710 Class II 의료기기 분류는 제품 승인을 간소화하며, 유럽, 인도, 일본에서도 유사한 승인 경로가 나타나고 있어 상업용 구매자들에게 긍정적인 영향을 미치고 있습니다. 북미 지역의 공공시설들은 소독 부산물(DBP) 규제 미준수 문제를 해결하기 위해 노후화된 염소 접촉조를 저압 UV 시스템으로 교체하고 있으며, 아시아 태평양 지역의 제조업체들은 무방류(zero-liquid-discharge) 의무를 충족하기 위해 UV-LED 개조에 투자하고 있습니다. 이러한 복합적인 요인들이 현재 10년 동안 상업용 UV 정수기 시장에 유리한 환경을 조성하고 있습니다.

주요 시장 지표:

* 조사 기간: 2019년 – 2030년

* 2025년 시장 규모: 16.1억 달러

* 2030년 시장 규모: 28.3억 달러

* 성장률 (2025-2030년): 11.94% (연평균 성장률, CAGR)

* 가장 빠르게 성장하는 시장: 아시아 태평양 (보고서 본문 기준)

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 중간

# 주요 보고서 요약

* 제품 유형별: 저압 시스템(Low-Pressure Systems)이 2024년 상업용 UV 정수기 시장 점유율의 44.56%를 차지했으며, UV-LED 시스템(UV-LED Systems)은 2030년까지 14.88%의 연평균 성장률을 기록할 것으로 예상됩니다.

* 적용 분야별: 음용수 정화(Purification of Drinking Water)가 2024년 상업용 UV 정수기 시장 규모의 53.21%를 차지했으며, 양식 수처리(Aquaculture Water Treatment)는 2030년까지 12.92%의 연평균 성장률로 빠르게 성장하고 있습니다.

* 구성 요소별: UV 램프 모듈(UV Lamp Modules)이 2024년 매출의 39.52%를 차지했으며, 센서 및 모니터링 장치(Sensors & Monitoring Devices)는 2025-2030년 동안 13.56%의 연평균 성장률로 성장할 것입니다.

* 설치 유형별: 연속 흐름 UV 시스템(Continuous Flow UV Systems)이 2024년 매출 점유율의 44.48%로 선두를 달렸으며, 스키드 장착 시스템(Skid-Mounted Systems)은 2030년까지 13.00%의 연평균 성장률로 확장될 것으로 예상됩니다.

* 시스템 구성별: 단일 단계 UV 시스템(Single-Stage UV Systems)이 2024년 매출의 49.21%를 차지했으며, 다단계 UV 시스템(Multi-Stage UV Systems)은 2030년까지 12.55%의 연평균 성장률로 가장 빠른 성장 전망을 보입니다.

* 최종 사용자 산업별: 지방자치단체 수처리(Municipal Water Treatment)가 2024년 상업용 UV 정수기 시장 규모의 36.62%를 차지했으며, 의료 시설(Healthcare Facilities)은 2025-2030년 동안 12.27%의 가장 높은 연평균 성장률을 보입니다.

* 지역별: 북미가 2024년 매출의 36.11%를 차지했지만, 아시아 태평양은 2030년까지 11.06%의 연평균 성장률로 가장 빠르게 성장하는 지역입니다.

* 주요 기업: Trojan Technologies, Xylem, Evoqua, Pentair, Atlantium이 2024년 상업용 UV 정수기 시장에서 주요 시장 점유율을 차지했습니다.

# 글로벌 상업용 UV 정수기 시장 동향 및 통찰력

성장 동인 (Drivers):

* 엄격한 상업 시설 소독 규제 (+2.8% CAGR 영향): 공중 보건 기관들은 수처리 시설, 병원, 식품 공장에서 운영 허가를 받기 위해 자외선(UV) 선량 검증을 의무화하고 있습니다. 미국 EPA의 Long-Term 2 규정은 99.9% 이상의 지아르디아(Giardia) 및 99.99% 이상의 바이러스 감소를 요구하며, 이는 적절한 크기의 UV 반응기가 달성할 수 있는 성능입니다. 인도와 EU에서도 화학 물질을 사용하지 않는 소독을 명시적으로 언급하는 유사한 규제들이 구체화되고 있습니다. 이는 규제 준수 불확실성을 제거하고 염소 저장과 관련된 책임을 줄이기 위해 상업용 건물 소유주들이 UV를 채택하도록 유도합니다.

* 숙박 및 의료 분야의 수인성 질병 발생 증가 (+2.1% CAGR 영향): 2015년에서 2020년 사이 미국 의료 시설에서 발생한 음용수 관련 질병의 86%가 레지오넬라균(Legionella)에 의한 것으로 나타나, 2차 UV 방벽에 대한 투자가 증가하고 있습니다. 중국의 수영장 관련 바이러스 발생 사례는 기존 염소 소독의 한계를 보여주며, UV 시스템은 화학 잔류물 없이 지속적인 병원균 비활성화를 제공합니다. 숙박업계는 염소 냄새와 피부 자극 문제를 해결하고 운영 복잡성을 줄이기 위해 UV 시스템 채택을 가속화하고 있습니다.

* 화학 소독 대비 운영 비용 우위 (+1.9% CAGR 영향): 상업용 UV 시스템은 화학 물질 사용을 없애고, 일상적인 작업을 간소화하며, 위험 물질 저장 및 취급의 위험을 피함으로써 운영 예산을 절감합니다. 설치 후 유지보수는 주로 연간 램프 교체와 가끔의 슬리브 청소로 이루어져, 반복적인 유지보수 비용과 화학 물질 주문이 거의 사라집니다. 염소 공급원료 부족으로 인한 차아염소산나트륨 가격 급등 시, 기존 UV 시스템을 갖춘 시설들은 이러한 가격 상승을 피할 수 있었습니다.

* 내장형 음료, 항공기 및 철도 디스펜서를 위한 UV-LED 소형화 (+1.5% CAGR 영향): AlGaN 칩 설계의 발전으로 20,000시간 L70 수명에 150mW의 광 출력을 제공하여, 항공기 갤리, 철도 차량 음수대, 자판기 내부에 소형 반응기를 설치할 수 있게 되었습니다. 수은이 없고 즉시 작동하는 특성은 예열 제약을 없애고 미나마타 협약에 따른 환경 폐기물 우려를 완화합니다.

* 건설 및 재난 현장의 이동식/임시 수처리 시스템 수요 (+1.2% CAGR 영향): 재난 발생 지역 및 건설 현장에서 이동식 및 임시 수처리 시스템에 대한 수요가 증가하고 있습니다.

* 데이터 센터 냉각 루프의 넷제로/ESG 의무 (+1.0% CAGR 영향): 데이터 센터 냉각 루프에서 탄소 중립 및 ESG(환경, 사회, 지배구조) 관련 의무가 증가하면서 UV 정수기 수요가 늘고 있습니다.

성장 저해 요인 (Restraints):

* RO 및 오존 하이브리드 시스템과의 경쟁 (-1.8% CAGR 영향): 통합 역삼투압(RO) 및 고급 산화(AOP) 패키지는 용존 고형물, 유기물, 미생물을 동시에 제어해야 하는 석유화학, 마이크로일렉트로닉스, 식품 가공업체들의 관심을 끌고 있습니다. 하이브리드 시스템은 비용과 에너지 소모가 더 높지만, 단일 공급업체 책임이라는 장점으로 인해 턴키 솔루션을 찾는 공장 소유주들의 예산을 개별 UV 구매에서 전환시키고 있습니다.

* 중대형 상업용 장치의 높은 자본 지출 (Capex) (-1.5% CAGR 영향): 40 MGD(하루 백만 갤런) 규모의 저압 UV 시설은 반응기, 전력 캐비닛, SCADA 통합을 포함하여 600만~800만 달러에 달할 수 있습니다. 사하라 이남 아프리카 및 동남아시아 일부 지역의 공공시설은 기부금 제약으로 인해 소독 시스템 전면 교체보다 멤브레인 업그레이드를 우선시하는 경향이 있습니다.

* UV-C LED 칩 공급 변동성으로 인한 모듈 가격 상승 (-1.2% CAGR 영향): UV-C LED 칩 공급의 불안정성은 모듈 가격을 상승시켜 시장 성장을 저해할 수 있습니다. 이는 특히 아시아 태평양 지역의 제조업체에 집중된 문제입니다.

* 브롬이 풍부한 수원에서의 브롬산염 형성 위험 (-0.8% CAGR 영향): 해안 및 산업 지역과 같이 브롬이 풍부한 수원에서는 UV 소독 시 브롬산염(bromate)이 형성될 위험이 있어, 특정 지역에서의 UV 시스템 채택에 제약이 될 수 있습니다.

# 세그먼트 분석

제품 유형별:

저압 반응기는 16,000시간의 램프 수명과 낮은 수두 손실에서 30-40 mJ/cm²의 선량을 결합하여 2024년 상업용 UV 정수기 시장 점유율의 44.56%를 차지했습니다. 예측 기간 동안 이들은 최소한의 토목 공사로 기존 콘크리트 수로에 설치할 수 있어 지방자치단체 개조 프로젝트의 첫 번째 선택으로 남을 것입니다. UV-LED 반응기는 초기 단계임에도 불구하고 수은이 없는 재료와 소형 설치 공간 덕분에 14.88%의 연평균 성장률로 성장하며, 튜브형 램프가 접근할 수 없었던 음료 디스펜서 및 항공기 화장실과 같은 틈새 시장을 개척하고 있습니다. 중압 반응기는 섬유 염료 분해 및 제약 잔류물 분해와 같은 고급 산화 틈새 시장에 사용됩니다.

구성 요소별:

UV 램프 모듈은 예측 가능한 교체 주기로 인해 2024년 매출의 39.52%를 차지하며 연금과 같은 애프터마켓 현금 흐름을 창출합니다. 13.56%의 연평균 성장률로 성장하는 센서 및 모니터링 장치는 시장의 디지털 전환을 보여줍니다. 최신 컨트롤러는 ARM Cortex 플랫폼에서 실행되며, 무선 펌웨어 업그레이드 및 예측 유지보수 분석을 제공하여 계획되지 않은 가동 중단 시간을 최소화합니다.

적용 분야별:

음용수 시설은 EPA의 LT2 규정에 따른 최소한의 로그 크레딧 요구 사항조차 상당한 램프 어레이로 이어지기 때문에 2024년 수요의 53.21%를 차지했습니다. 양식 수처리는 비브리오(Vibrio) 및 ISA(전염성 연어 빈혈증) 발생과 싸우는 순환 양식 시스템 운영자들로 인해 12.92%의 연평균 성장률을 기록하고 있습니다. 폐수 재활용, 특히 유럽 농업 분야에서는 UV가 과산화수소와 결합되어 기생충 알 제거 및 미세 오염 물질 산화를 달성합니다.

최종 사용자 산업별:

지방자치단체 수처리는 2024년 상업용 UV 정수기 시장 규모의 36.62%를 차지했으며, 미국, 캐나다, 독일에서 연방 인프라 자금을 계속 유치하고 있습니다. 의료 부문은 The Joint Commission과 같은 인증 기관이 레지오넬라균 위험 관리 표준을 높이면서 12.27%의 가장 빠른 연평균 성장률을 보입니다. 병원들은 노후화된 열 소독 및 플러싱 루틴을 대체하여 유입수 본관, 투석 루프, 제빙기에 UV 방벽을 설치하고 있습니다.

설치 유형별:

연속 흐름 채널은 중력 본관과의 호환성과 병렬 뱅크를 통한 확장성 덕분에 2024년 매출의 44.48%를 차지했습니다. 스키드 장착 시스템은 호텔, 임시 진료소, 현장 엔지니어링 캠프에서 공장에서 테스트를 거쳐 완전히 배선 및 배관된 장치를 요구함에 따라 13%의 연평균 성장률로 확장되고 있습니다.

시스템 구성별:

단일 단계 반응기는 깨끗한 지표수 또는 지하수원에 대한 경제적인 소독을 제공하여 2024년 수요의 49.21%를 차지했습니다. 다단계 UV(종종 UV-H₂O₂ 또는 UV-Cl₂)는 농업 재활용 및 미세 오염 물질 규제가 수처리 시설에 수산화 라디칼로 미량 유기물을 표적으로 삼도록 강제함에 따라 12.55%의 연평균 성장률로 성장합니다.

유통 채널별:

제조업체들은 여전히 직접 입찰 또는 EPC(설계-조달-시공) 파트너십을 통해 대부분의 고가 주문을 성사시켜 CFD 모델을 실행하고 유압을 검증하며 선량 성능을 보장합니다. 시스템 통합업체는 여과, 멤브레인 또는 이온 교환과 함께 UV를 전체 플랜트 처리에 통합하여 소유주-운영자에게 단일 책임 지점을 제공합니다. 공인 유통업체는 원격 광산 캠프 및 섬 지방자치단체에 필수적인 램프 및 슬리브 재고를 유지합니다. 그러나 온라인 B2B 마켓플레이스는 이제 50gpm 이하의 상업용 UV SKU 수백 개를 판매하고 있으며, Amazon Business는 2024년 이러한 거래가 42% 증가했다고 보고하여 소규모 레스토랑, 양조장, 세차장 운영에서의 채택을 나타냅니다.

# 지역 분석

* 북미: 2024년 매출의 36.11%를 차지했으며, 이는 안전한 음용수법(Safe Drinking Water Act)과 UV 개조를 지원하는 주정부 회전 기금 보조금에 의해 뒷받침됩니다. 향후 5년간 미국 내 180개 수처리 시설에서 노후화된 염소 접촉조 교체가 기본 성장을 견인할 것입니다. 캐나다 주정부들은 염소산염(chlorate) 한도를 강화하여 시설들이 차아염소산나트륨 공급을 줄이기 위해 UV로 전환하도록 유도하고 있습니다.

* 아시아 태평양: 11.06%의 연평균 성장률로 가장 가파른 성장세를 보입니다. 인도의 액체 폐기물 관리 규칙 초안은 하루 5,000리터 이상을 사용하는 모든 산업에 고급 무방류(zero-liquid-discharge) 처리를 의무화하여, 섬유 및 정유 시설에서 UV 반응기를 RO 및 증발기와 함께 배치하도록 합니다. 중국의 개정된 GB 5749 표준은 수돗물의 허용 가능한 아염소산염(chlorite) 수준을 절반으로 줄였으며, 일본의 2024년 PFAS(과불화화합물) 한도는 음료 충전업체들 사이에서 중압 고급 산화 개조를 촉발하고 있습니다.

* 유럽: 농업용 재활용 폐수에 대한 최소 UV 등가 성능을 의무화하는 규정 2020/741에 의해 안정적인 성장을 유지하고 있습니다. 북유럽 국가들은 간헐적인 흐름에 대한 즉시 작동 기능을 활용하여 에너지 효율 법규를 충족하기 위해 공공 건물에 UV-LED를 배치합니다. Veralto의 AQUAFIDES 인수는 독일과 오스트리아에서 서비스 범위를 강화합니다.

* 라틴 아메리카 및 MENA: 비록 작은 규모이지만 건강한 성장세를 보입니다. 멕시코의 숙박업계는 고위험 질병 발생 후 관광객들을 안심시키기 위해 UV를 설치하고 있으며, 사우디아라비아의 비전 2030 산업 다각화는 통합 UV를 갖춘 담수화 연계 재활용 라인을 가속화하고 있습니다.

# 경쟁 환경

상업용 UV 정수기 시장은 Trojan Technologies (Suez), Xylem Inc. (Wedeco), Evoqua Water Technologies (Siemens heritage), Pentair Plc, Atlantium Technologies 등 상위 5개 기업이 주요 시장 점유율을 차지하며 중간 정도의 집중도를 보입니다.

* Trojan Technologies: 대규모 지방자치단체 소독 분야를 선도하며, TrojanUVFlexAOP 라인으로 최근 유럽 재활용 및 북미 지표수 프로젝트를 수주했습니다.

* Xylem Inc. (Wedeco): Evoqua의 시스템 통합 경험과 Wedeco의 저압 램프 지적 재산을 활용하여 산업 폐수 입찰을 수주합니다.

* Pentair Plc: Everpure 유통망을 활용하여 소형 UV-LED 장치를 숙박 체인에 공급합니다.

* Atlantium Technologies: 광섬유 Hydro-Optic 소독 시스템으로 프리미엄 크루즈선 및 제약 틈새 시장을 공략합니다.

* Veralto의 AQUAFIDES 인수: 2025년 Veralto의 AQUAFIDES 인수는 유럽 제품 인증을 추가하고 현지화된 서비스를 확장하여 지역 통합 역학을 보여줍니다.

디지털 차별화가 심화되고 있습니다. Trojan의 SpectraConnect 플랫폼은 선량 및 UV-T 데이터를 클라우드 포털로 스트리밍하여 예측 램프 수명 알고리즘을 가능하게 합니다. Xylem의 Insight 분석은 UV 성능을 리프트 스테이션 원격 측정과 통합하여 전체 네트워크 에너지를 최적화합니다. Atlantium의 BioLight 모니터는 실시간으로 선량을 검증하여 유제품 가공과 같이 검증이 중요한 시장에서 프리미엄 가격을 받습니다.

# 최근 산업 동향

* 2025년 2월: Veralto는 음용수 및 산업 재활용 시스템 전문 독일 UV 기업인 AQUAFIDES를 인수하기로 합의했습니다.

* 2024년 11월: Ecolab은 Barclay Water Management를 5천만 달러에 인수하여 모노클로라민 분석 기능을 ECOLAB3D 클라우드 생태계에 통합했습니다.

* 2024년 10월: United Flow Technologies는 TDH Company를 인수하여 미국 남동부 지역의 지방자치단체 수처리 범위를 확장했습니다.

* 2024년 9월: ATS Corporation은 Avidity Science 인수를 완료하여 실험실 고객을 위한 생의학 수처리 포트폴리오를 강화했습니다.

보고서 요약: 상업용 UV 수처리 정화기 시장

본 보고서는 상업용 UV 수처리 정화기 시장에 대한 포괄적인 분석을 제공합니다. 연구 가정 및 시장 정의, 연구 범위, 연구 방법론을 포함하며, 시장의 주요 동인, 제약 요인, 가치 사슬, 경쟁 환경 및 미래 전망을 심층적으로 다룹니다.

1. 시장 개요 및 전망

상업용 UV 수처리 정화기 시장은 2025년 16.1억 달러 규모에서 2030년까지 28.3억 달러에 이를 것으로 전망됩니다. 이는 연평균 성장률(CAGR) 12.27%를 기록하며 빠르게 성장할 것으로 예상됩니다.

2. 시장 동인

시장의 성장을 견인하는 주요 요인들은 다음과 같습니다:

* 상업 시설에 대한 엄격한 소독 규제 강화

* 숙박 및 의료 시설에서의 수인성 질병 발생 증가

* 화학적 소독 방식 대비 운영 비용 우위

* 음료, 항공기, 철도 디스펜서에 내장 가능한 UV-LED 소형화 기술 발전

* 건설 및 재난 현장에서 이동식/임시 수처리 시스템 수요 증가

* 데이터 센터 냉각 루프의 넷제로/ESG 의무화

3. 시장 제약 요인

반면, 시장 성장을 저해하는 요인들도 존재합니다:

* RO(역삼투압) 및 오존 하이브리드 시스템과의 경쟁 심화

* 중대형 상업용 장치의 높은 초기 투자 비용(CAPEX)

* UV-C LED 칩 공급 변동성으로 인한 모듈 가격 상승

* 브롬화물 함유 원수에서 브롬산염 형성 위험

4. 시장 세분화 및 주요 트렌드

보고서는 다양한 기준에 따라 시장을 세분화하여 분석합니다:

* 제품 유형: 저압 UV 시스템, 중압 UV 시스템, UV LED 시스템, 하이브리드 UV-RO 장치, 이동식/컨테이너형 UV 장치 등으로 분류됩니다. 특히 저압 UV 시스템은 2024년 시장 점유율의 44.56%를 차지하며 가장 큰 비중을 차지했습니다. UV-LED 시스템은 무수은, 소형화, 즉시 작동 기능으로 항공기, 자판기, POU(Point-of-Use) 디스펜서에 이상적입니다.

* 구성 요소: UV 램프 모듈, 석영 슬리브, 반응 챔버, 컨트롤러 및 전원 장치, 센서 및 모니터링 장치.

* 적용 분야: 식수 정화, 폐수 처리, 산업 공정수 처리, 양식업 수처리, 식품 및 음료 가공.

* 설치 유형: 배치 UV 시스템, 연속 흐름 UV 시스템, 스키드 장착 시스템, 모듈형 시스템.

* 시스템 구성: 단일 단계 UV 시스템, 다단계 UV 시스템, 소형 UV 시스템, 맞춤형 구성 시스템.

* 최종 사용자 산업: 지방 자치 단체 수처리, 주거 부문, 상업 부문, 의료 시설, 식품 가공 산업. 의료 시설 부문은 엄격한 레지오넬라균 통제 요구사항으로 인해 2030년까지 12.27%의 가장 빠른 연평균 성장률을 보일 것으로 예상됩니다.

* 유통 채널: 직접 판매, EPC 및 시스템 통합업체, 공인 유통업체 및 부가가치 리셀러, 온라인(B2B 마켓플레이스 및 D2C).

* 지역: 북미, 남미, 아시아-태평양, 유럽, 중동 및 아프리카 등 주요 지역별 시장 분석을 포함합니다.

5. 산업 가치 사슬 및 경쟁 환경

보고서는 산업 가치 사슬 분석, 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 공급업체 및 구매자의 교섭력, 대체재의 위협, 경쟁 강도)을 통해 시장의 구조적 특성을 파악합니다. 또한 최신 트렌드 및 혁신, 신제품 출시, 전략적 이니셔티브, 투자, 파트너십, M&A 등 최근 시장 동향과 규제 프레임워크에 대한 통찰력을 제공합니다. 경쟁 환경 섹션에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석 및 Trojan Technologies, Xylem Inc., Evoqua Water Technologies 등 주요 25개 기업의 상세 프로필을 다룹니다.

6. 시장 기회 및 미래 전망

향후 시장은 스마트 기술 통합, 에너지 효율성 및 지속 가능성에 대한 집중, 화학 물질 없는 소독 방식으로의 전환을 통해 새로운 기회를 창출할 것으로 기대됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 엄격한 상업 시설 소독 규제

- 4.2.2 숙박 및 의료 분야에서 증가하는 수인성 질병 발생

- 4.2.3 화학 소독 대비 운영 비용 우위

- 4.2.4 음료, 항공기 및 철도 디스펜서 내장용 UV-LED 소형화

- 4.2.5 건설 및 재난 현장에서의 이동식/임시 정수 시스템 수요

- 4.2.6 데이터 센터 냉각 루프의 넷제로 / ESG 의무

- 4.3 시장 제약

- 4.3.1 RO 및 오존 하이브리드 시스템과의 경쟁

- 4.3.2 중대형 상업용 장치에 대한 높은 자본 지출

- 4.3.3 UV-C LED 칩 공급 변동성으로 인한 모듈 가격 상승

- 4.3.4 브롬화물 함유 원수에서 브롬산염 형성 위험

- 4.4 산업 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 공급업체의 교섭력

- 4.5.3 구매자의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

- 4.6 시장의 최신 동향 및 혁신에 대한 통찰

- 4.7 시장의 최근 개발 동향 (신제품 출시, 전략적 이니셔티브, 투자, 파트너십, 합작 투자, 확장, M&A 등)에 대한 통찰

- 4.8 규제 프레임워크에 대한 통찰

5. 시장 규모 및 성장 예측 (가치, 2025-2030)

- 5.1 제품 유형별

- 5.1.1 저압 UV 시스템

- 5.1.2 중압 UV 시스템

- 5.1.3 UV LED 시스템

- 5.1.4 하이브리드 UV-RO 장치

- 5.1.5 이동식/컨테이너형 UV 장치

- 5.2 구성 요소별

- 5.2.1 UV 램프 모듈

- 5.2.2 석영 슬리브

- 5.2.3 반응 챔버

- 5.2.4 컨트롤러 및 전원 장치

- 5.2.5 센서 및 모니터링 장치

- 5.3 적용 분야별

- 5.3.1 식수 정화

- 5.3.2 폐수 처리

- 5.3.3 산업 공정수 처리

- 5.3.4 양식수 처리

- 5.3.5 식품 및 음료 가공

- 5.4 설치 유형별

- 5.4.1 배치형 UV 시스템

- 5.4.2 연속 흐름 UV 시스템

- 5.4.3 스키드 장착형 시스템

- 5.4.4 모듈형 시스템

- 5.5 시스템 구성별

- 5.5.1 단일 단계 UV 시스템

- 5.5.2 다단계 UV 시스템

- 5.5.3 소형 UV 시스템

- 5.5.4 맞춤형 구성 가능 시스템

- 5.6 최종 사용자 산업별

- 5.6.1 도시 수처리

- 5.6.2 주거 부문

- 5.6.3 상업 부문

- 5.6.4 의료 시설

- 5.6.5 식품 가공 산업

- 5.7 유통 채널별

- 5.7.1 직접 판매

- 5.7.2 EPC 및 시스템 통합업체

- 5.7.3 공인 유통업체 및 부가가치 리셀러

- 5.7.4 온라인 (B2B 마켓플레이스 및 D2C)

- 5.8 지역별

- 5.8.1 북미

- 5.8.1.1 캐나다

- 5.8.1.2 미국

- 5.8.1.3 멕시코

- 5.8.2 남미

- 5.8.2.1 브라질

- 5.8.2.2 페루

- 5.8.2.3 칠레

- 5.8.2.4 아르헨티나

- 5.8.2.5 남미 기타 지역

- 5.8.3 아시아 태평양

- 5.8.3.1 인도

- 5.8.3.2 중국

- 5.8.3.3 일본

- 5.8.3.4 호주

- 5.8.3.5 대한민국

- 5.8.3.6 동남아시아 (싱가포르, 말레이시아, 태국, 인도네시아, 베트남, 필리핀)

- 5.8.3.7 아시아 태평양 기타 지역

- 5.8.4 유럽

- 5.8.4.1 영국

- 5.8.4.2 독일

- 5.8.4.3 프랑스

- 5.8.4.4 스페인

- 5.8.4.5 이탈리아

- 5.8.4.6 베네룩스 (벨기에, 네덜란드, 룩셈부르크)

- 5.8.4.7 북유럽 (덴마크, 핀란드, 아이슬란드, 노르웨이, 스웨덴)

- 5.8.4.8 유럽 기타 지역

- 5.8.5 중동 및 아프리카

- 5.8.5.1 아랍에미리트

- 5.8.5.2 사우디아라비아

- 5.8.5.3 남아프리카

- 5.8.5.4 나이지리아

- 5.8.5.5 중동 및 아프리카 기타 지역

- 5.8.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Trojan Technologies

- 6.4.2 Xylem Inc. (Wedeco)

- 6.4.3 Evoqua Water Technologies

- 6.4.4 Pentair Plc

- 6.4.5 Atlantium Technologies

- 6.4.6 Halma plc (Hanovia & Aquionics)

- 6.4.7 Calgon Carbon Corporation

- 6.4.8 Atlantic Ultraviolet Corp.

- 6.4.9 BIO-UV Group

- 6.4.10 Veolia Water Technologies (Kruger)

- 6.4.11 American Ultraviolet

- 6.4.12 Luminor Environmental

- 6.4.13 Alfaa UV

- 6.4.14 Blue Star Ltd.

- 6.4.15 Pure Aqua Inc.

- 6.4.16 S.I.T.A. srl

- 6.4.17 UV Pure Technologies

- 6.4.18 Nichia Corporation

- 6.4.19 LightSources Inc.

- 6.4.20 Kuraray (Norit UV)

- 6.4.21 SUEZ Water Technologies & Solutions

- 6.4.22 ProMinent GmbH

- 6.4.23 Atlantic Ultraviolet Corporation

- 6.4.24 Aquionics

- 6.4.25 Aqua-Aerobic Systems

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

상업용 UV 정수기는 대규모 또는 특정 사업장에서 사용되는 물 정화 시스템을 의미합니다. 이는 자외선(UV-C)을 활용하여 물 속에 존재하는 세균, 바이러스, 곰팡이, 조류 등 다양한 미생물을 비활성화시켜 살균하는 핵심 기능을 수행합니다. 화학 약품을 사용하지 않아 물의 맛, 냄새, pH에 영향을 주지 않으며, 환경 친화적인 방식으로 안전한 물을 공급하는 것이 특징입니다. 일반적으로 침전, 활성탄, 역삼투압(RO) 등 다양한 필터링 기술과 결합되어 종합적인 수질 관리 솔루션을 제공합니다.

상업용 UV 정수기는 용량 및 설치 방식에 따라 다양하게 분류됩니다. 용량별로는 소규모 카페나 레스토랑에서 사용하는 소형부터 사무실, 병원 등에서 활용되는 중형, 그리고 공장이나 대형 빌딩 전체에 물을 공급하는 대형 시스템까지 폭넓게 존재합니다. 설치 방식에 따라서는 수도관에 직접 연결하여 실시간으로 정수 및 살균된 물을 공급하는 직수형, 정수된 물을 저장탱크에 보관 후 사용하는 저장탱크형, 그리고 기존 정수 시스템에 UV 살균 모듈을 추가하거나 전체 시스템의 일부로 설계되는 모듈형/시스템 통합형으로 나눌 수 있습니다. UV 램프 종류에 따라서는 일반적인 저압 UV 램프 외에 더 높은 강도의 UV를 방출하는 중압 UV 램프, 그리고 최근 개발되어 소형화, 긴 수명, 친환경성 등의 장점을 가진 UV-LED 방식이 있습니다.

이러한 상업용 UV 정수기는 다양한 산업 분야에서 필수적으로 활용됩니다. 식음료 산업에서는 레스토랑, 카페, 호텔, 단체 급식소, 식품 가공 공장 등에서 식수, 조리수, 세척수 살균에 사용되어 위생과 안전을 확보합니다. 의료 및 제약 산업에서는 병원, 연구소, 제약 공장에서 실험실 용수, 의료 기기 세척수, 의약품 제조 용수 등 고순도 살균수를 필요로 하는 곳에 적용됩니다. 또한 반도체, 전자 부품 제조 공정수, 냉각탑 용수, 양식장 용수, 농업 용수 살균 등 산업용으로도 광범위하게 사용됩니다. 학교, 사무실 빌딩, 공항 등 공공 시설에서는 음용수 공급에 기여하며, 수영장 및 스파에서는 염소 사용량을 줄이고 수질을 개선하기 위한 보조 살균 시스템으로 활용됩니다. 나아가 정수장 및 하수 처리장의 최종 방류수 살균 또는 특정 공정 단계에서의 살균에도 중요한 역할을 합니다.

상업용 UV 정수기의 성능을 극대화하기 위해 다양한 관련 기술들이 접목됩니다. 물 속의 큰 입자를 제거하는 침전 필터, 염소와 유기물, 냄새를 제거하는 활성탄 필터, 미세 입자와 박테리아, 바이러스 일부를 제거하는 UF(초미세 여과) 멤브레인, 그리고 이온, 중금속, 대부분의 미생물을 제거하는 RO(역삼투압) 멤브레인 등 고도화된 필터링 기술이 UV 살균 전후 단계에 적용됩니다. 또한 탁도, pH, 잔류 염소, UV 투과율 등을 실시간으로 측정하여 정수기 성능을 관리하는 수질 모니터링 시스템, UV 램프 슬리브 오염 방지 및 램프 교체 주기 알림 등의 자동 세척 및 유지보수 시스템이 효율적인 운영을 돕습니다. UV 램프의 전력 소모를 최적화하고 대기 전력을 줄이는 에너지 효율 기술과, 원격 모니터링, 고장 진단, 필터 및 램프 교체 주기 알림, 데이터 분석을 통한 효율 관리가 가능한 IoT 및 스마트 관리 시스템 또한 중요한 관련 기술로 부상하고 있습니다.

상업용 UV 정수기 시장은 여러 요인에 의해 지속적으로 성장하고 있습니다. 전 세계적인 수질 오염 심화와 위생 및 건강에 대한 인식 증대는 안전한 물에 대한 수요를 폭발적으로 증가시키고 있습니다. 특히 코로나19 팬데믹 이후 살균 기능의 중요성이 더욱 부각되었습니다. 각국의 수질 기준 및 위생 규제 강화는 상업 시설의 정수 시스템 도입을 의무화하거나 권장하고 있으며, 화학 약품을 사용하지 않는 UV 살균 방식의 친환경성 또한 시장 성장의 주요 동력입니다. 식품, 제약, 반도체 등 고순도 용수를 필요로 하는 산업의 지속적인 성장도 시장 확대를 견인하고 있습니다. 그러나 고성능 시스템의 초기 설치 비용 부담, UV 램프 교체 주기 및 비용, 슬리브 오염 관리 등 유지보수 문제, 그리고 다양한 제품 간의 성능 및 안전성 표준화 필요성 등은 시장이 해결해야 할 과제로 남아 있습니다.

미래에는 상업용 UV 정수기 시장에서 기술 발전과 시장 확대, 지속 가능성이 핵심적인 트렌드가 될 것으로 전망됩니다. UV-LED 기술은 소형화, 긴 수명, 낮은 전력 소모, 즉각적인 온/오프 기능으로 효율성 및 적용 범위를 크게 확대할 것입니다. AI 기반의 수질 예측 및 최적화, 원격 제어 및 자가 진단 기능이 강화된 스마트화 및 IoT 통합 시스템이 보편화될 것이며, UV와 오존, 전기분해, 초음파 등 다른 살균 기술과의 결합을 통한 복합 살균 시스템 개발로 시너지 효과를 추구할 것입니다. 시장 측면에서는 개발도상국의 산업화 및 위생 인프라 확충에 따른 신흥 시장 성장이 두드러질 것이며, 농업, 해양 산업, 재난 구호 현장 등 다양한 산업 분야로의 적용이 확대될 것입니다. 특정 사업장의 요구에 맞춰 유연하게 구성 가능한 모듈형 제품 및 맞춤형 솔루션 제공도 늘어날 것입니다. 마지막으로, 에너지 효율 개선을 위한 저전력 UV 램프 개발 및 친환경 에너지원과의 연계, 폐수 재활용 시스템과의 연동을 통한 물 자원 절약 기여 등 지속 가능성에 대한 노력이 더욱 중요해질 것입니다.