❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

컴퓨터실 공조(CRAC) 시장 개요

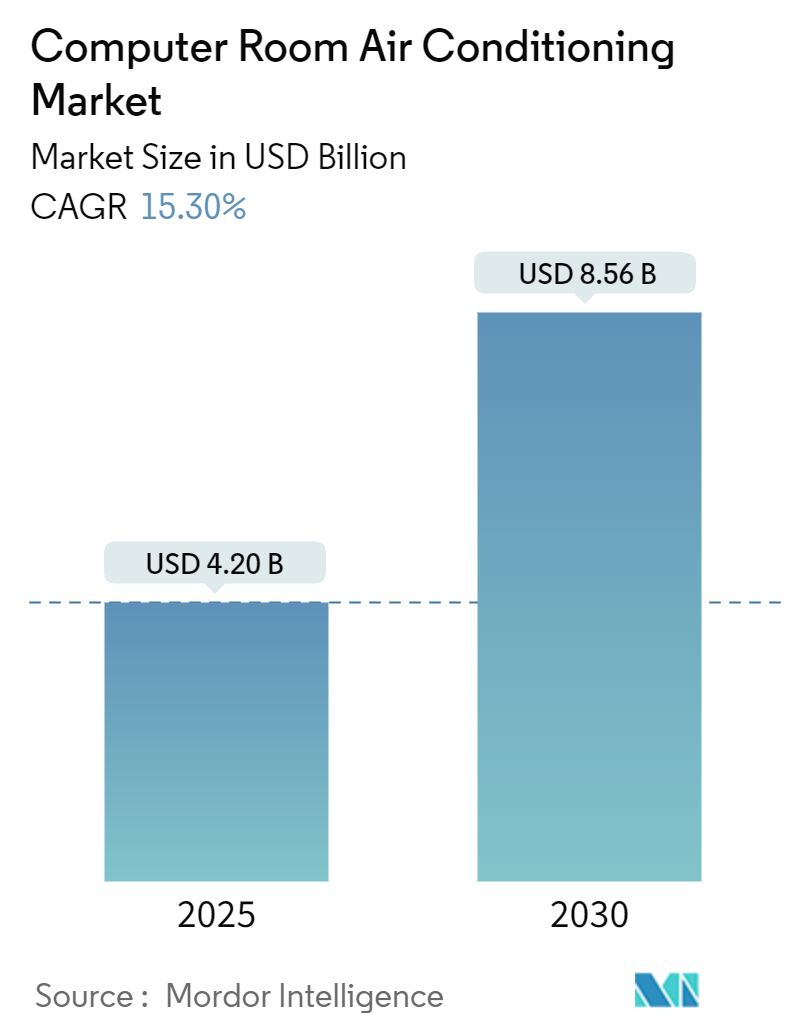

컴퓨터실 공조(CRAC) 시장은 2025년 42억 달러에서 2030년 85억 6천만 달러로 성장하며, 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 15.30%를 기록할 전망입니다. 이 시장은 정밀/쾌적 공조기, 데이터 센터/서버실/네트워크실 등의 최종 사용자, 냉수식/직접 팽창식 냉각 시스템, 중소기업/대기업 등의 조직 규모, 그리고 북미, 유럽, 아시아 태평양 등 주요 지역별로 세분화됩니다.

CRAC 시스템의 정의 및 중요성

CRAC 장치는 데이터 센터, 네트워크실, 서버실 등에서 온도, 공기 분배 및 습도를 모니터링하고 제어하여 컴퓨터 장비의 발열을 효과적으로 관리하고 전자 장비 손상 및 시스템 오류를 방지하는 핵심 역할을 합니다. 일반 에어컨과 달리 CRAC는 향상된 공기 여과, 습도 제어, 증가된 공기 흐름을 제공하여 민감한 IT 인프라의 최적 성능을 보장합니다.

시장 성장 동력

CRAC 시장 성장은 데이터 센터의 급속한 설립 및 확장과 CRAC 기술 발전이 주도합니다. 데이터 저장 및 관리 수요 증가로클라우드 컴퓨팅, 인공지능(AI), 사물 인터넷(IoT) 및 빅데이터 분석과 같은 기술의 확산이 가속화되고 있으며, 이는 데이터 센터의 필요성을 증대시킵니다. 이와 함께, 데이터 센터의 에너지 효율성 및 지속 가능성에 대한 요구가 높아지면서, CRAC 시스템은 더욱 정교하고 에너지 효율적인 냉각 솔루션으로 발전하고 있습니다. 이러한 기술 혁신은 CRAC 시장의 성장을 더욱 가속화하는 주요 동력으로 작용합니다.

시장 제약 요인

CRAC 시스템 시장은 높은 초기 투자 비용과 복잡한 설치 과정으로 인해 성장에 제약을 받을 수 있습니다. 특히 중소기업의 경우, 예산 제약으로 인해 CRAC 시스템 도입을 망설이는 경우가 많습니다. 또한, CRAC 시스템의 유지보수 및 운영 비용도 상당하여, 장기적인 관점에서 기업에 부담으로 작용할 수 있습니다. 에너지 효율적인 대안 기술의 등장과 함께, CRAC 시스템의 전력 소비량에 대한 우려도 시장 성장을 저해하는 요인이 될 수 있습니다.

시장 기회

CRAC 시장은 엣지 컴퓨팅(Edge Computing)의 부상과 함께 새로운 기회를 맞이하고 있습니다. 엣지 데이터 센터는 중앙 집중식 데이터 센터보다 규모는 작지만, 데이터 처리 속도와 지연 시간 단축이 중요하므로 효율적인 냉각 솔루션이 필수적입니다. 또한, 기존 데이터 센터의 현대화 및 업그레이드 수요 증가도 CRAC 시스템 제조업체에게 중요한 시장 기회를 제공합니다. 친환경 및 에너지 효율적인 CRAC 시스템 개발은 기업의 사회적 책임(CSR) 요구와 맞물려 시장 경쟁력을 강화할 수 있는 핵심 요소가 될 것입니다.

CRAC 시스템의 미래 전망

CRAC 시스템은 데이터 센터의 핵심 인프라로서 지속적으로 발전할 것입니다. 인공지능 기반의 예측 유지보수, 자동화된 제어 시스템, 그리고 액체 냉각(Liquid Cooling)과 같은 혁신적인 기술과의 통합을 통해 더욱 지능적이고 효율적인 솔루션으로 진화할 것으로 예상됩니다. 특히, 지속 가능한 데이터 센터 운영에 대한 요구가 커지면서, 재생 에너지와 연동되거나 폐열을 재활용하는 CRAC 시스템의 개발이 활발해질 것입니다. 이러한 기술 발전은 CRAC 시장의 장기적인 성장을 견인할 것입니다.

이 보고서는 컴퓨터실 공조(CRAC) 시장에 대한 심층적인 분석을 제공합니다. CRAC 시스템은 서버 및 데이터 저장 장치와 같은 민감한 전자 장비의 최적 온도와 습도 수준을 유지하여 과열로 인한 데이터 손실 및 장비 오작동을 방지하는 데 필수적인 역할을 수행합니다. 일반적인 에어컨과 달리 CRAC 장치는 전자 인프라의 고유한 냉각 요구 사항을 충족하도록 특별히 설계되었습니다.

시장 규모 및 예측에 따르면, 글로벌 컴퓨터실 공조 시장은 2024년 35.6억 달러로 추정되었으며, 2025년에는 42억 달러에 도달할 것으로 예상됩니다. 이후 2025년부터 2030년까지 연평균 성장률(CAGR) 15.30%로 성장하여 2030년에는 85.6억 달러 규모에 이를 것으로 전망됩니다.

본 시장은 다양한 기준으로 세분화됩니다.

* 유형별: 정밀 공조기(Precision Air Conditioners)와 쾌적 공조기(Comfort Air Conditioners)로 구분됩니다.

* 최종 사용자별: 데이터 센터, 서버실, 네트워크실 및 기타 최종 사용자로 분류됩니다.

* 냉각 시스템별: 냉수식(Chilled Water)과 직접 팽창식(Direct Expansion)으로 나뉩니다.

* 조직 규모별: 중소기업(SMEs)과 대기업(Large Enterprises)으로 구분됩니다.

* 지역별: 북미, 유럽, 아시아 태평양(아시아, 호주 및 뉴질랜드 포함), 라틴 아메리카, 중동 및 아프리카로 구성됩니다. 2025년 기준 북미가 가장 큰 시장 점유율을 차지하며, 아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다.

시장의 주요 동인으로는 데이터 센터의 지속적인 성장과 CRAC 기술의 발전이 꼽힙니다. 반면, 높은 유지보수 비용과 초기 투자 비용은 시장 성장을 저해하는 요인으로 작용합니다.

보고서는 또한 시장 통찰력을 제공하기 위해 가치 사슬 분석, 포터의 5가지 경쟁 요인 분석(공급업체 및 구매자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도), 거시 경제 요인 평가 등을 포함합니다.

경쟁 환경 분석에서는 Vertiv Group Corp., Schneider Electric SE, Stulz GmbH, Daikin Industries, Ltd., Mitsubishi Electric Corporation 등 주요 시장 참여 기업들의 프로필을 다룹니다. 이 외에도 Fujitsu General Limited, Hitachi, Ltd., Lennox International Inc., Johnson Controls International plc, Trane Technologies plc, Blue Star Limited, Rittal GmbH & Co. KG, Eaton Corporation plc, Delta Electronics, Inc., Airedale International Air Conditioning Ltd., Emerson Electric Co. 등이 주요 기업으로 언급됩니다.

이 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 예측 시장 규모를 제공하며, 시장의 투자 분석 및 미래 전망에 대한 정보도 포함하고 있습니다.

![]()

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 통찰력

- 4.1 시장 개요

- 4.2 가치 사슬 분석

- 4.3 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.3.1 공급업체의 교섭력

- 4.3.2 구매자의 교섭력

- 4.3.3 신규 진입자의 위협

- 4.3.4 대체재의 위협

- 4.3.5 경쟁 강도

- 4.4 시장에 대한 거시 경제 요인 평가

5. 시장 역학

- 5.1 시장 동인

- 5.1.1 성장하는 데이터 센터

- 5.1.2 CRAC의 기술 발전

- 5.2 시장 제약

- 5.2.1 높은 유지보수 비용 및 초기 투자

6. 시장 세분화

- 6.1 유형별

- 6.1.1 정밀 공조기

- 6.1.2 쾌적 공조기

- 6.2 최종 사용자별

- 6.2.1 데이터 센터

- 6.2.2 서버실

- 6.2.3 네트워크실

- 6.2.4 기타 최종 사용자

- 6.3 냉각 시스템별

- 6.3.1 냉수

- 6.3.2 직접 팽창

- 6.4 조직 규모별

- 6.4.1 중소기업

- 6.4.2 대기업

- 6.5 지역별*

- 6.5.1 북미

- 6.5.2 유럽

- 6.5.3 아시아

- 6.5.4 호주 및 뉴질랜드

- 6.5.5 라틴 아메리카

- 6.5.6 중동 및 아프리카

7. 경쟁 환경

- 7.1 회사 프로필

- 7.1.1 Vertiv Group Corp.

- 7.1.2 Schneider Electric SE

- 7.1.3 Stulz GmbH

- 7.1.4 Daikin Industries, Ltd.

- 7.1.5 Mitsubishi Electric Corporation

- 7.1.6 Fujitsu General Limited

- 7.1.7 Hitachi, Ltd.

- 7.1.8 Lennox International Inc.

- 7.1.9 Johnson Controls International plc

- 7.1.10 Trane Technologies plc

- 7.1.11 Blue Star Limited

- 7.1.12 Rittal GmbH & Co. KG

- 7.1.13 Eaton Corporation plc

- 7.1.14 Delta Electronics, Inc.

- 7.1.15 Airedale International Air Conditioning Ltd.

- 7.1.16 Emerson Electric Co.

- *목록은 전체가 아님

8. 투자 분석

9. 시장의 미래

전산실 공조기는 데이터센터, 서버실, 통신실 등 IT 장비가 밀집된 공간의 온도와 습도를 정밀하게 제어하여 장비의 안정적인 운영을 돕는 특수 목적의 항온항습 장치입니다. 일반적인 건물용 에어컨과 달리, 전산실 공조기는 IT 장비에서 발생하는 높은 발열량을 효과적으로 처리하고, 24시간 365일 연속 운전이 가능하도록 설계됩니다. 또한, 정밀한 온습도 제어 기능을 통해 장비의 과열로 인한 성능 저하 및 고장을 방지하고, 정전기 발생 및 부식 방지를 위한 적정 습도를 유지하여 장비의 수명을 연장하는 데 필수적인 역할을 수행합니다.

전산실 공조기의 종류는 냉각 방식과 설치 형태에 따라 다양하게 분류됩니다. 냉각 방식으로는 실외기를 통해 외부 공기로 열을 방출하는 공랭식, 냉각수를 이용하여 열을 외부로 방출하는 수랭식, 냉매가 직접 증발하여 열을 흡수하는 직접 팽창식(DX), 그리고 중앙 칠러에서 냉수를 생산하여 공조기로 공급하는 칠러 방식이 있습니다. 최근에는 외부 공기가 충분히 차가울 때 이를 직접 활용하여 냉방 부하를 줄이는 외기 냉방(Free Cooling) 방식이 에너지 절감 측면에서 주목받고 있습니다. 설치 형태별로는 찬 공기를 위로 토출하는 상향식, 이중마루 아래로 토출하여 서버 랙 전면으로 공급하는 하향식, 그리고 서버 랙 바로 옆이나 랙 내부에 설치되어 열원을 직접 냉각하는 랙 직접 냉각(In-row / Rack-level Cooling) 방식 등이 있습니다. 하향식은 대규모 데이터센터에서 가장 일반적이며, 랙 직접 냉각 방식은 고밀도 핫스팟 제거에 효과적입니다.

전산실 공조기는 주로 데이터센터, 서버실, 통신실 등 IT 인프라가 구축된 모든 공간에 사용됩니다. 대규모 데이터센터에서는 수천 대의 서버에서 발생하는 막대한 열을 처리하고, 중소규모 기업의 서버실에서는 핵심 IT 자산을 보호하는 역할을 합니다. 또한, 24시간 운영되는 관제실, CCTV실, 그리고 정밀한 환경 제어가 필요한 연구실 등에서도 활용됩니다. 주요 용도는 IT 장비의 과열 방지, 성능 유지, 수명 연장, 정전기 및 결로 방지, 그리고 쾌적한 작업 환경 조성에 있습니다. 이러한 환경 제어는 IT 서비스의 연속성과 안정성을 보장하는 데 결정적인 요소입니다.

관련 기술로는 온습도 ±1℃, ±5%RH 이내의 정밀 제어를 가능하게 하는 PID 제어, 인버터 제어 등의 정밀 제어 기술이 핵심입니다. 에너지 효율성을 높이기 위한 인버터 컴프레서, EC 팬 모터, 외기 냉방, 열회수 시스템 등도 중요하게 적용됩니다. 데이터센터 인프라 관리(DCIM) 시스템과의 연동을 통해 공조기 상태, 전력 소모, 온습도 분포 등을 실시간으로 모니터링하고 제어하여 효율적인 운영을 지원합니다. 또한, 친환경 냉매 사용 및 누설 감지 기술, 핫 아일/콜드 아일 격리 및 공기 흐름 시뮬레이션(CFD)을 통한 최적의 기류 제어 기술, 그리고 N+1, 2N 등 이중화 구성을 통한 안정성 확보 기술 등이 전산실 공조기의 성능과 신뢰성을 높이는 데 기여합니다.

시장 배경을 살펴보면, 클라우드 컴퓨팅, 빅데이터, AI, IoT 등의 확산으로 데이터센터 구축 및 증설이 가속화되면서 전산실 공조기 시장은 지속적인 성장을 보이고 있습니다. 특히, 서버 랙당 발열량이 증가하는 고밀도화 추세는 고효율, 고용량 공조기 수요를 견인하고 있습니다. 에너지 효율성 강조는 PUE(Power Usage Effectiveness) 개선을 위한 외기 냉방, 인버터 기술, 액체 냉각(Liquid Cooling) 등 신기술 도입을 활발하게 만들고 있습니다. 또한, 친환경 냉매 규제 및 탄소 중립 목표 달성을 위한 친환경 솔루션 요구가 증대되고 있으며, 데이터센터의 유연한 확장을 위한 모듈형 공조 시스템 선호 현상도 두드러집니다. 국내외 주요 HVAC(Heating, Ventilation, Air Conditioning) 기업들이 경쟁하며, 특정 데이터센터 솔루션 전문 기업들도 시장에 참여하여 기술 혁신을 주도하고 있습니다.

미래 전망에 있어서 전산실 공조기는 몇 가지 중요한 변화를 맞이할 것으로 예상됩니다. 첫째, 서버의 고밀도화 및 발열량 증가에 따라 공기 냉각의 한계에 도달하면서, 직접 액체 냉각(Direct Liquid Cooling), 침지 냉각(Immersion Cooling) 등 액체 냉각 기술이 점차 확대될 것입니다. 전산실 공조기는 이러한 액체 냉각 시스템과 연동하여 전체적인 열 관리를 담당하는 형태로 진화할 것입니다. 둘째, AI 및 머신러닝 기술을 활용하여 데이터센터의 실시간 부하 변동, 외부 환경 변화 등을 예측하고 공조 시스템을 최적으로 제어하여 에너지 효율을 극대화하는 AI 기반의 지능형 제어가 보편화될 것입니다. 셋째, 엣지 컴퓨팅의 확산으로 소규모, 분산형 데이터센터가 증가함에 따라, 설치가 용이하고 유지보수가 간편한 모듈형, 소형 공조기 솔루션의 수요가 증가할 것입니다. 넷째, 재생에너지와의 연계를 통해 전력 소비를 줄이고, 폐열 회수 시스템을 통해 난방 등에 재활용하는 등 탄소 중립 목표 달성에 기여하는 방향으로 기술 개발이 이루어질 것입니다. 마지막으로, 센서 및 빅데이터 분석을 통해 장비 고장을 사전에 예측하고 자가 진단 및 원격 유지보수 기능을 강화하여 운영 안정성을 더욱 높이는 예측 유지보수 기능이 강화될 것입니다.