❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

면화 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2026-2031)

시장 개요

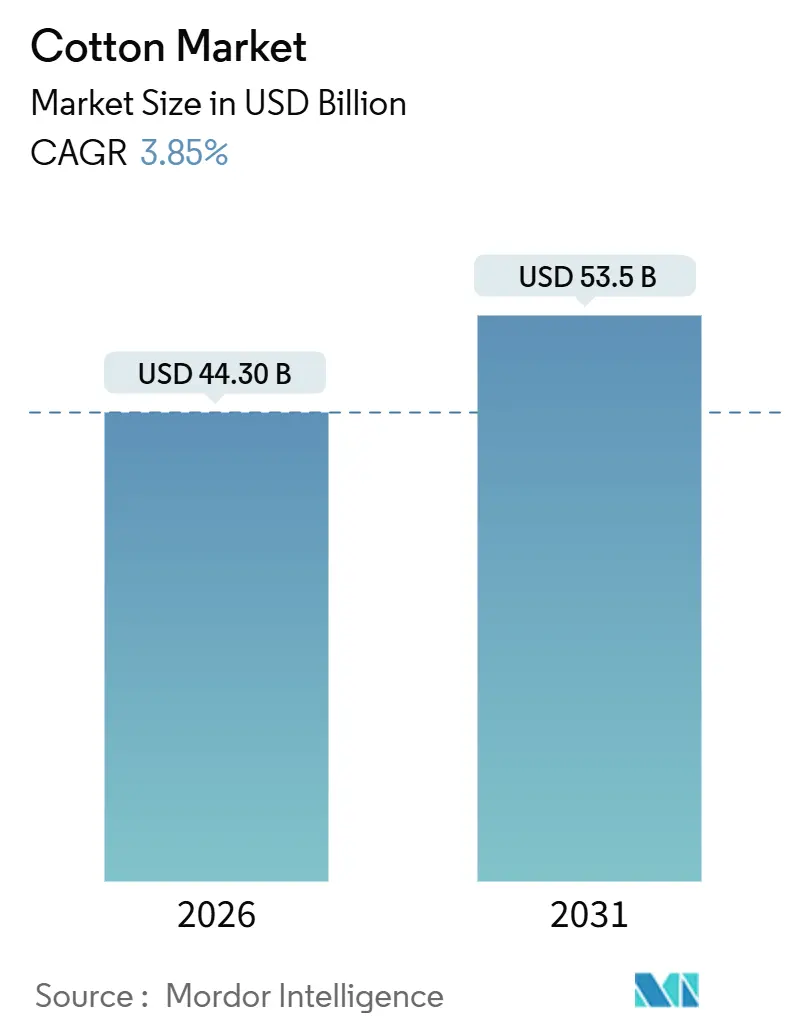

Mordor Intelligence의 보고서에 따르면, 글로벌 면화 시장은 2026년 443억 달러에서 2031년 535억 달러 규모로 성장할 것으로 전망되며, 예측 기간 동안 연평균 3.85%의 복합 성장률(CAGR)을 기록할 것으로 예상됩니다. 아시아 태평양 지역의 수요 가속화, 생명공학 기술 채택 지속, 브랜드 주도 지속가능성 프리미엄이 매출 성장을 견인하고 있으나, 물 부족, 투입 비용 상승, 해충 저항성 문제가 확장을 억제하고 있습니다.

주요 보고서 요약

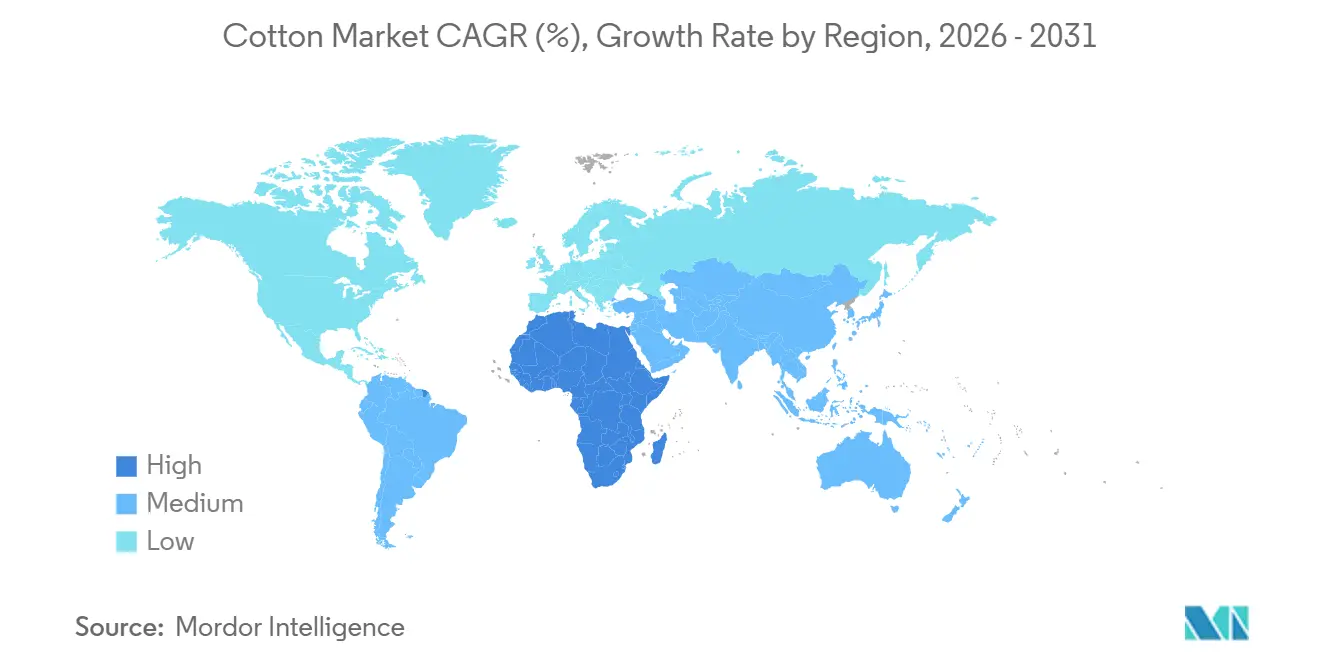

2025년 기준 아시아 태평양 지역은 면화 시장 소비량의 60.4%를 차지하며 가장 큰 비중을 보였고, 아프리카는 2031년까지 연평균 4.0%의 가장 빠른 성장률을 기록할 것으로 전망됩니다.

글로벌 면화 시장 동향 및 통찰

1. 성장 동력 (Drivers)

* 바이오 기술 기반 수확량 증대: 유전자 변형(GM) 면화는 전 세계 재배 면적의 78.4%를 차지하며, 기존 품종 대비 평균 수확량을 15~25% 증가시켰습니다. 인도의 면섬유 수확량은 2002년 헥타르당 460kg에서 2024년 510kg으로 증가했으며, 미국 농부들은 해충 및 제초제 내성 특성을 결합하여 헥타르당 약 950kg의 높은 수확량을 유지했습니다. 텍사스 A&M 대학교의 유전자 편집 프로그램은 2025년 현장 시험에서 40%의 물 절감에도 불구하고 관개 수확량의 90%를 보존하는 가뭄 내성 품종을 개발했습니다. 미국 농무부(USDA)는 특정 유전자 편집 작물의 승인을 신속히 처리하고 있으나, 유럽연합(EU)은 이를 유전자 변형 생물체로 간주하여 지역 도입을 지연시키고 있습니다. 헥타르당 50~80달러에 달하는 라이선스 비용은 사하라 이남 소규모 농가의 채택을 제한하고 있어 보조금 지원의 필요성이 강조됩니다.

* 재생 농업 프리미엄: 브랜드들은 조달 관행을 변화시키고 있습니다. H&M Hennes & Mauritz AB는 2030년까지 모든 면화를 재활용 또는 지속가능하게 조달하겠다고 약속했으며, 이 중 20.0%는 재생 농업 기준을 충족할 것입니다. Levi Strauss and Company는 2025년 인도와 파키스탄에 걸쳐 10,000헥타르를 재생 농업 프로토콜에 따라 등록하고 10~15%의 프리미엄을 지급하며 연간 헥타르당 0.5미터톤의 토양 탄소 이득을 달성했습니다. 미국 면화 신뢰 프로토콜(US Cotton Trust Protocol)은 2,500개 농가를 디지털 대시보드에 연결하여 브랜드가 검증된 토양, 물, 탄소 지표를 조회할 수 있도록 했습니다. 헥타르당 30~100달러의 인증 비용은 여전히 장벽이지만, 협동조합을 통한 집단화가 농가당 비용을 완화하는 데 도움이 되고 있습니다.

* 유기농 면화 수요 급증: 2024-25년 유기농 면화 생산량은 342,000미터톤으로 전 세계 생산량의 1.4%에 해당하며, 일반 면화 대비 20~30%의 프리미엄이 붙습니다. 인도가 전체 생산량의 51%를 공급했으며, 튀르키예(12%)와 중국(10%)이 그 뒤를 이었습니다. 글로벌 유기농 섬유 표준(GOTS) 규정은 3년간의 무농약 전환 기간을 요구하며, 이는 수확량을 일반 면화 수준의 60~70%로 제한합니다. Patagonia Inc.는 2025년 주력 제품 라인에 대해 100% GOTS 인증 면화를 확보하고, 현지 기준보다 25% 높은 최저 가격을 약속했습니다. 소비자들의 지불 의사는 여전히 북미와 유럽에 집중되어 있지만, 신흥 시장에서의 채택도 서서히 증가하고 있습니다.

* 정부 최저 지지 가격 프로그램: 인도의 최저 지지 가격(MSP) 제도는 2025-26년에 3,500만 농가를 지원하며, 중섬유 면화에 대해 미터톤당 8,550달러(INR 71,210)를 보장하여 50%의 비용 대비 수익을 확보했습니다. 중국의 비축 시스템은 2025년 미터톤당 2,600달러(CNY 18,600)에 320만 미터톤을 구매하여 국내 가격을 완충하는 동시에 수입 흐름을 왜곡했습니다. 파키스탄의 간헐적인 지원 기금은 2024년 말 미터톤당 7,625달러(PKR 212,500)로 개입했으며, 미국은 2025년 농업 위험 보장 프로그램에 재배 면적의 85%를 등록하여 고정 가격 하한선 대신 수익 보험을 선택했습니다.

* 디지털화된 공급망 추적성: 보고서에 따르면 디지털화된 공급망 추적성 또한 중요한 성장 동력으로 작용하고 있습니다.

* 기후 탄력성 종자 품종: 기후 변화에 강한 종자 품종 개발 역시 면화 시장 성장에 긍정적인 영향을 미치고 있습니다.

2. 제약 요인 (Restraints)

* 물 부족 규제: 캘리포니아의 지속가능한 지하수 관리법(SGMA)은 2025년 전면 시행 이후 15,000헥타르의 토지를 대체했습니다. 파키스탄의 인더스 강 시스템 당국은 2024년 카리프 시즌에 펀자브와 신드 운하의 유량을 25% 줄여 재배 면적을 8% 감소시켰습니다. 우즈베키스탄의 재배 면적은 아랄해 붕괴로 인해 2024년 980,000헥타르로 줄었습니다. 인도 마하라슈트라주는 2024년부터 점적 관개 시스템 사용을 의무화하여 소규모 농가에 헥타르당 480달러(INR 40,000)의 추가 자본 지출을 발생시켰습니다. 브랜드들은 이제 ISO 14046 물 발자국 감사를 요청하여 규정 준수 비용을 높이고 있습니다.

* 농업 투입 비용 상승: 농업 투입 비용의 증가는 전 세계적으로 영향을 미치며, 특히 수입 의존도가 높은 사하라 이남 아프리카 및 동남아시아 지역에서 더욱 심각합니다.

* 변동성 높은 무역 정책 변화: 미국이 중국산 면직물에 부과한 25% 관세는 2025년까지 유지되어 방적 산업이 베트남과 방글라데시로 전환되는 결과를 낳았습니다. 미국의 위구르 강제 노동 방지법(UFLPA) 시행은 신장 지역 면화의 수입을 차단하여 중국의 제3국 수입량의 20%를 간접적으로 제한했습니다. 아프리카 성장 기회법(AGOA) 갱신 불확실성은 2025년 레소토와 케냐 방적 공장의 장기 조달을 중단시켰습니다. 인도는 국내 가격 급등 이후 2025년 11월 5%의 수출 관세를 재도입하여 방글라데시와 베트남으로의 수출을 방해했습니다.

* 해충 저항성 확산: 해충 저항성 확산 또한 면화 시장의 확장을 저해하는 주요 제약 요인 중 하나입니다.

지역별 분석

* 아시아 태평양: 2025년 면화 시장 규모의 60.4%를 차지하며 가장 큰 시장입니다. 중국은 600만 미터톤의 생산량과 1억 1천만 개의 방추 네트워크를 통해 2024년 미국, 브라질, 호주 등으로부터 260만 미터톤의 면화를 수입했습니다. 인도는 580만 미터톤을 수확했으며, MSP 완충 가격으로 2024년 방글라데시, 베트남, 중국으로 120만 미터톤을 수출했습니다. 호주는 2024년 강우량 증가로 회복세를 보이며 생산량의 95.0%를 수출했습니다. 동남아시아 방적 공장들은 유럽연합 삼림 벌채 규제(EUDR) 준수 요건으로 인해 구매를 가속화하여 이 지역의 전략적 우위를 높였습니다. 그러나 아시아 태평양 지역은 마하라슈트라, 구자라트, 신장 지역의 물 할당 압력 증가로 인해 확장이 제한될 수 있습니다.

* 아프리카: 2031년까지 연평균 4.0%의 가장 빠른 성장률을 보일 것으로 예상됩니다. 베냉, 부르키나파소, 말리는 종자 보급, 비료 보조금, 운송 회랑 개선을 통해 2023년에서 2025년 사이에 재배 면적을 12% 확장했습니다. 베냉은 2024-25년 시즌에 720,000미터톤을 수확했으며, 생산량의 90%를 코토누 항구를 통해 수출했습니다. 이집트는 연간 평균 180,000미터톤의 초장섬유 면화를 생산하며 40~50%의 프리미엄을 얻지만, 나일강 삼각주에서는 고수익 채소와 경쟁합니다. 남아프리카는 2024년 완전한 Bt 면화 채택으로 18,000미터톤으로 안정화되었으나, 인근 국가의 조면 지연으로 인해 가격이 5~8% 하락하는 등 인프라 격차가 성장을 저해하고 있습니다.

* 북미 및 남미: 북미와 남미 지역은 상이한 양상을 보입니다. 미국은 텍사스 가뭄으로 인해 2024-25년 300만 미터톤을 수확하여 6% 감소했으며, 최신 농업 법안에 따라 재배 면적의 85%가 작물 보험 혜택을 받았습니다. 브라질의 세하두 지역은 이모작을 통해 280만 미터톤을 생산하며 중국 수입 시장에서 점유율을 높였습니다. 아르헨티나는 높은 국제 수요와 특정 수출 제한 철폐와 같은 경제 정책 안정화로 면화 생산이 더욱 수익성이 높아지면서 2024년 재배 면적이 622,000헥타르로 증가했습니다.

* 유럽 및 중동: 튀르키예는 2024년 250,000미터톤을 공급했으며, 주로 국내 소비에 사용되었습니다. 유럽연합의 삼림 벌채 규제(EUDR)는 추적성 준비가 된 수출업체에 유리하게 작용하여 본선 인도 가격의 2~3%에 해당하는 규정 준수 비용을 절감했습니다.

경쟁 환경

전 세계적으로 약 1억 명의 소규모 농가가 2~5헥타르 규모의 면화를 재배하고 있어 농가 및 조면 단계에서 시장 파편화가 심합니다. 인도의 2,800개 조면소와 파키스탄의 1,200개 조면소는 각각 시즌당 약 1,500개의 베일을 처리하는 반면, 호주의 80개 대규모 시설은 균일성을 제공하여 국제 입찰에서 3.0~5.0%의 가격 우위를 확보합니다. 종자 로열티는 Bayer AG, Corteva Agriscience, BASF SE 등 세 개 기업에 집중되어 있으며, 이들은 2023년 이후 가뭄 저항성 특성에 대한 60개 이상의 특허를 출원했습니다. 또한, Cargill, Incorporated, Louis Dreyfus Company B.V., Olam Group Limited, Glencore Agriculture Limited와 같은 다국적 상인들이 국경 간 면화 흐름을 지배하고 있습니다.

방적 산업은 지역별 통합을 보입니다. 중국의 상위 20개 방적 공장은 각각 200,000미터톤 이상을 처리하며 직물 및 염색 분야로 수직 통합하고 있습니다. Welspun Limited 및 Trident Limited와 같은 인도 그룹들도 유사한 규모를 보이며, 낮은 인건비에 이끌려 방글라데시 및 베트남 클러스터로 원사를 수출합니다. 베트남의 방추 수는 2023년부터 2025년까지 18.0% 급증하여 운송 거리가 짧아 중국산 원사 도착 가격을 8.0~10.0% 절감했습니다. 기술 채택은 효율성 격차를 확대하고 있으며, Deere & Company의 See and Spray 시스템은 2025년 50,000헥타르에 걸쳐 화학 물질 사용을 60.0% 절감하여 지속가능성을 추구하는 구매자들에게 큰 호응을 얻고 있습니다.

신흥 혁신 기업으로는 DNA 기반 원산지 태그 기술을 확장하기 위해 2024년 1,500만 달러를 유치한 스타트업 FibreTrace, 동위원소 지문 분석 기능을 확대하기 위해 2,000만 달러를 확보한 Oritain, 바이오리액터 섬유를 시험 생산하기 위해 3,300만 달러를 투자 유치하여 2028년까지 30.0%의 비용 절감을 목표로 하는 Galy의 실험실 재배 면화 등이 있습니다. 2025년 Better Cotton Initiative(BCI)와 Cotton 2040 간의 블록체인 표준 정렬은 브랜드 통합 비용을 40.0% 절감했습니다. 이러한 움직임은 추적성, 특성 혁신, 물류 숙련도가 가치 확보의 핵심 동인임을 강조합니다. 특히, 공급망 전반에 걸친 투명성 요구가 증가하면서 기업들은 데이터 기반의 의사결정을 통해 효율성을 극대화하고 소비자 신뢰를 구축하는 데 주력하고 있습니다. 이는 장기적으로 시장 경쟁력을 강화하고 지속 가능한 성장을 가능하게 할 것입니다.

본 보고서는 전 세계 면화 시장에 대한 심층 분석을 제공하며, 가공되지 않은 원면(lint) 및 관련 씨앗의 농장 출하 가치(farm-gate value)를 기준으로 시장을 정의합니다. 합성 섬유 혼방, 가공된 실 또는 직물은 범위에서 제외됩니다.

주요 내용에 따르면, 전 세계 면화 시장은 2026년 443억 달러 규모에서 2031년까지 연평균 3.85% 성장하여 535억 달러에 이를 것으로 전망됩니다. 아시아-태평양 지역이 2025년 매출의 60.4%를 차지하며 가장 큰 기여를 하고 있으며, 특히 중국과 인도가 전 세계 생산량의 거의 절반을 담당합니다. 생명공학(biotech) 종자는 재배 면적의 78.4%에 사용되며, 적당한 해충 압력 하에서 15~25% 더 높은 수확량을 지원합니다. 아프리카는 서아프리카 정부의 종자 보급 확대, 수출 통로 개선, 프리미엄 수요 확보 노력에 힘입어 2031년까지 연평균 4.0%의 가장 빠른 성장률을 보일 것으로 예상됩니다. 공급망 추적성 개선을 위해 TextileGenesis는 각 면화 베일에 디지털 식별자를 부여하고, CottonConnect Global과 같은 기업은 블록체인 기술을 통합하여 농장에서 매장까지의 원산지 검증을 강화하고 있습니다. 미국 캘리포니아주의 물 부족 규제는 15,000 헥타르의 면화 재배 면적을 다른 작물로 전환시켜 국내 공급을 위축시키는 영향을 미쳤습니다.

시장 역학 분석에서는 생명공학 기술을 통한 수확량 증가, 재생 농업 프리미엄, 유기농 면화 수요 급증, 정부 최저 지지 가격 프로그램, 디지털화된 공급망 추적성, 기후 탄력성 종자 품종 개발 등이 주요 시장 동인으로 작용합니다. 반면, 물 부족 규제, 농업 투입 비용 증가, 변동성 높은 무역 정책 변화, 해충 저항성 확산 등은 시장 성장을 저해하는 요인으로 지목됩니다. 또한, 보고서는 기회와 도전 과제, 가치 사슬 분석, 산업 내 AI 기술 활용, 종자, 비료, 작물 보호 화학물질 등 투입 시장 분석, 유통 채널 분석, 시장 심리 분석, PESTLE 분석 등을 다룹니다.

지역별 시장 규모 및 성장 예측은 북미(미국, 캐나다), 남미(브라질, 아르헨티나), 유럽(러시아, 독일), 아시아-태평양(중국, 인도, 호주, 파키스탄), 중동(터키, 사우디아라비아), 아프리카(이집트, 남아프리카) 등 주요 국가별로 세분화되어 제공됩니다. 각 국가에 대해서는 생산(수확 면적, 수확량, 생산량), 소비(가치, 물량), 수입(가치, 물량, 주요 공급 시장), 수출(가치, 물량, 주요 목적 시장) 분석, 도매 가격 동향 및 예측, 규제 프레임워크, 주요 기업 목록, 물류 및 인프라, 계절성 분석 등 상세한 정보가 포함됩니다.

연구 방법론은 1차(재배자, 방적업자, 상인, 제분소 관계자 인터뷰) 및 2차(미국 농무부(USDA), 국제 면화 자문 위원회(ICAC), FAOSTAT 등 공공 데이터, 무역 협회 연감, 학술지, 기업 공시 자료 등) 조사를 통해 데이터를 수집하고 검증합니다. 시장 규모 산정 및 예측은 수확 면적, 수확량, 평균 린트 가격을 활용한 탑다운 방식과 주요 수출업체 판매 및 국내 제분소 구매 데이터를 통한 바텀업 방식을 병행하여 정확성을 높였습니다. 모델은 심층적인 데이터 검증 과정을 거치며, 정책 변화나 극심한 기후 변화 등으로 주요 지표가 5% 이상 변동할 경우 신속한 업데이트를 제공하여 보고서의 신뢰성을 보장합니다. Mordor Intelligence의 보고서는 명확한 범위 정의, 변수 수준 모델링, 연간 업데이트 주기를 통해 균형 잡히고 투명한 기준선을 제공하여 의사 결정자들이 신뢰할 수 있는 정보를 얻을 수 있도록 합니다.

이 외에도 보고서는 면화의 최종 사용 애플리케이션 및 산업, 경쟁 환경(경쟁 개요, 최근 동향, 시장 집중도 분석), 시장 기회 및 미래 전망 등을 포괄적으로 다룹니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 바이오 기술을 통한 수확량 증가

- 4.2.2 재생 농업 프리미엄

- 4.2.3 유기농 면화 수요 급증

- 4.2.4 정부 최저 지지 가격 프로그램

- 4.2.5 디지털화된 공급망 추적성

- 4.2.6 기후 탄력성 종자 품종

- 4.3 시장 제약

- 4.3.1 물 부족 규제

- 4.3.2 농업 투입 비용 증가

- 4.3.3 변동성 있는 무역 정책 변화

- 4.3.4 해충 저항성 확산

- 4.4 기회

- 4.5 과제

- 4.6 가치 사슬 분석

- 4.7 산업 내 AI 기술 및 활용

- 4.8 투입 시장 분석

- 4.8.1 종자

- 4.8.2 비료

- 4.8.3 작물 보호 화학물질

- 4.9 유통 채널 분석

- 4.10 시장 심리 분석

- 4.11 PESTLE 분석

5. 시장 규모 및 성장 예측 (가치 및 물량)

- 5.1 지리별

- 5.1.1 북미

- 5.1.1.1 미국

- 5.1.1.1.1 생산 분석 (수확 면적, 수확량, 생산량)

- 5.1.1.1.2 소비 분석 (소비 가치 및 소비량)

- 5.1.1.1.3 수입 시장 분석 (수입 가치, 수입량 및 주요 공급 시장)

- 5.1.1.1.4 수출 시장 분석 (수출 가치, 수출량 및 주요 목적지 시장)

- 5.1.1.1.5 도매 가격 동향 분석 및 예측

- 5.1.1.1.6 규제 프레임워크

- 5.1.1.1.7 주요 업체 목록

- 5.1.1.1.8 물류 및 인프라

- 5.1.1.1.9 계절성 분석

- 5.1.1.2 캐나다

- 5.1.1.2.1 생산 분석 (수확 면적, 수확량, 생산량)

- 5.1.1.2.2 소비 분석 (소비 가치 및 소비량)

- 5.1.1.2.3 수입 시장 분석 (수입 가치, 수입량 및 주요 공급 시장)

- 5.1.1.2.4 수출 시장 분석 (수출 가치, 수출량 및 주요 목적지 시장)

- 5.1.1.2.5 도매 가격 동향 분석 및 예측

- 5.1.1.2.6 규제 프레임워크

- 5.1.1.2.7

- 6.1 주요 응용 분야 및 신흥 응용 분야

- 6.2 산업별 소비 분석

7. 경쟁 환경

- 7.1 경쟁 개요

- 7.2 최근 동향

- 7.3 시장 집중도 분석

8. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖ ***** 참고 정보 *****

***** 참고 정보 *****

면화는 아욱과 목화속 식물의 씨앗을 둘러싸고 있는 섬유를 지칭합니다. 이는 인류가 가장 오랫동안 사용해 온 천연 섬유 중 하나로, 부드러운 촉감, 뛰어난 통기성 및 흡수성으로 인해 전 세계 의류 및 직물 산업의 핵심 원료로 각광받고 있습니다. 면화는 그 특성상 피부에 자극이 적어 민감성 피부를 가진 사람들에게도 적합하며, 다양한 가공을 통해 여러 용도로 활용될 수 있는 범용성을 지닙니다.

면화의 종류는 섬유의 길이에 따라 크게 장섬유면, 중섬유면, 단섬유면으로 분류됩니다. 장섬유면은 섬유 길이가 길고 강도가 우수하여 이집트면이나 피마면처럼 고급 의류 및 침구류에 주로 사용됩니다. 중섬유면은 전 세계 면화 생산량의 대부분을 차지하는 일반적인 품종으로, 미국면(Upland cotton)이 대표적입니다. 단섬유면은 섬유 길이가 짧아 주로 저급 직물이나 산업용 재료로 활용됩니다. 또한, 재배 방식에 따라 유기농법으로 재배된 오가닉 면화는 환경 보호와 지속 가능성에 대한 인식이 높아지면서 그 수요가 점차 증가하는 추세입니다.

면화의 용도는 매우 광범위합니다. 가장 대표적으로는 의류 산업에서 셔츠, 바지, 속옷, 양말 등 거의 모든 종류의 의류 제작에 사용됩니다. 가정용으로는 침대 시트, 수건, 커튼, 담요 등 생활 필수품의 주재료로 활용됩니다. 산업용으로는 캔버스, 텐트, 타이어 코드, 필터, 의료용품(붕대, 거즈) 등 다양한 분야에서 그 기능을 발휘합니다. 면화 씨앗에서는 식용유, 비누, 화장품 원료로 사용되는 면실유를 추출하며, 면실유를 짜고 남은 면실박은 가축 사료나 비료로 활용되는 등 버릴 것이 없는 유용한 자원입니다.

면화 산업 발전을 위해 다양한 기술이 필수적입니다. 재배 측면에서는 해충 저항성 및 제초제 내성을 강화한 유전자 변형(GM) 면화 개발이 생산성 향상과 농약 사용량 감소에 기여합니다. 위성 이미지, 센서, 드론을 활용한 정밀 농업 기술은 토양 분석, 물 관리, 비료 살포를 최적화하여 자원 효율성을 극대화하며, 기계식 수확기(cotton picker) 발전으로 대규모 농업 효율성이 향상되었습니다. 가공 기술로는 씨앗과 섬유를 분리하는 조면(Ginning), 섬유를 실로 만드는 방적(Spinning), 실을 직물로 만드는 직조 및 편직 기술이 지속적으로 발전합니다. 최근에는 친환경 염색 및 방수, 방오, 주름 방지 등 기능성 가공 기술 개발에 노력이 집중되고 있습니다. 지속 가능한 면화 생산을 위해 물 절약 재배 기술과 면화 폐기물을 재활용하는 기술 또한 중요하게 다루어집니다.

면화 시장은 전 세계적으로 인도, 중국, 미국, 브라질, 파키스탄 등이 주요 생산국이며, 이들 국가의 작황은 국제 면화 가격에 큰 영향을 미칩니다. 전 세계 인구 증가와 신흥국의 경제 성장으로 인한 의류 소비 증가에 힘입어 면화 수요는 꾸준히 유지되고 있습니다. 그러나 기후 변화로 인한 가뭄, 홍수, 병충해 발생은 면화 공급의 불안정성을 야기하는 주요 요인입니다. 폴리에스터와 같은 합성 섬유와의 경쟁 또한 면화 시장의 중요한 도전 과제입니다. 최근에는 환경 보호와 윤리적 소비를 중시하는 트렌드가 확산되면서 오가닉 면화와 같은 지속 가능한 면화 제품에 대한 수요가 증가하고 있으며, 이는 시장의 중요한 변화를 이끌고 있습니다. 국제 면화 선물 시장(ICE Cotton No. 2)과 달러 환율 변동 또한 면화 가격을 결정하는 주요 요인으로 작용합니다.

면화 산업의 미래는 지속 가능성과 기술 혁신에 달려 있습니다. 환경 규제 강화와 소비자 의식 변화에 따라 친환경적이고 윤리적인 생산 방식의 중요성은 더욱 커질 것입니다. 물 사용량 감소, 농약 사용 최소화, 탄소 배출량 감축을 위한 기술 개발이 가속화될 것이며, 유전자 편집 기술을 통해 더욱 강하고 부드러우며 특정 기능(예: 항균성)을 가진 면화 품종 개발이 이루어질 것으로 예상됩니다. 스마트 농업 기술의 도입은 생산 효율성과 품질을 한층 더 향상시킬 것입니다. 또한, 면화 섬유 재활용 기술의 발전과 상용화는 순환 경제 구축에 기여하며 의류 폐기물 문제를 해결하는 데 중요한 역할을 할 것입니다. 기후 변화로 인한 생산 불안정성, 합성 섬유와의 경쟁 심화, 노동 문제 등은 여전히 해결해야 할 과제이지만, 고부가가치 품종 개발, 친환경 생산 시스템 구축, 투명한 공급망 관리, 그리고 소비자 신뢰 확보를 통해 면화 산업은 지속적인 성장을 이어나갈 것으로 전망됩니다.