❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

극저온 장비 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031) 상세 보고서 요약

1. 시장 개요 및 주요 수치

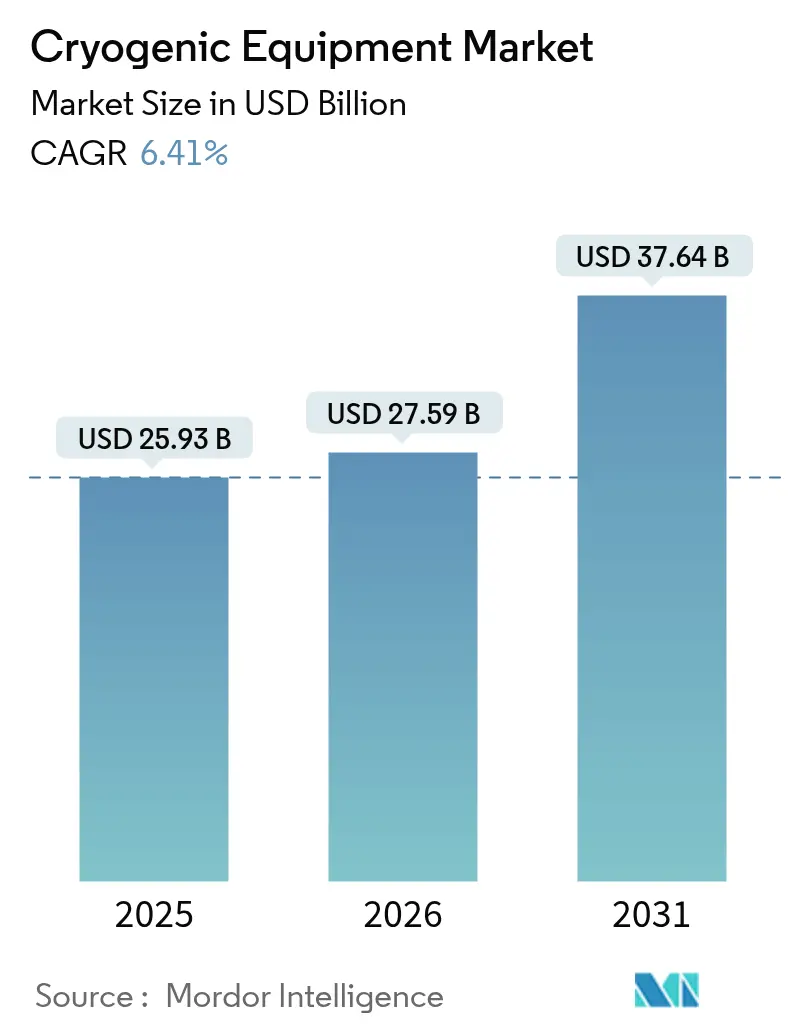

Mordor Intelligence 보고서에 따르면, 전 세계 극저온 장비 시장은 2025년 259억 3천만 달러에서 2026년 275억 9천만 달러로 성장할 것으로 예상되며, 2031년에는 376억 4천만 달러에 달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 6.41%를 기록할 것으로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하고 가장 큰 시장 점유율을 차지할 것이며, 시장 집중도는 중간 수준입니다.

현재 시장의 성장 동력은 주로 액화천연가스(LNG) 인프라 확장, 반도체 등급 가스 수요 증가, 양자 컴퓨팅 기술 발전, 그리고 그린 수소 액화에 대한 투자 가속화에 기인합니다. 단기적인 성장은 북미와 아시아 태평양 지역의 프로젝트 파이프라인에 의해 주도될 것이며, 장기적으로는 우주 탐사 및 수소 모빌리티 애플리케이션이 시장 전망을 확대할 것입니다. 최근 헬륨, 아르곤, 수소 공급 부족이 완화되면서 공급 측면의 재조정이 이루어지고 있으며, Chart Industries와 Flowserve의 합병과 같은 전략적 인수합병은 수직 통합 및 애프터마켓 역량을 강화하여 경쟁 환경을 공고히 하고 있습니다. 안전 관련 규제와 높은 자본 집약도는 신규 진입자의 진입 장벽으로 작용하지만, 기존 제조업체는 강화된 규제 준수 및 긴 유지보수 주기로 인해 서비스 매출에서 이점을 얻고 있습니다.

2. 시장 성장 동력 (Drivers)

극저온 장비 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* LNG 무역 및 소규모 LNG 인프라 확장 (CAGR 영향 +1.80%): 미국, 카타르, 동아프리카 등지에서 새로운 액화 트레인이 가동되면서 탱크, 열교환기, 보일오프 재액화 시스템에 대한 수요가 증가하고 있습니다. 특히 카타르의 North Field 확장 프로젝트는 2030년까지 전 세계 LNG 무역의 25%를 차지할 것으로 예상됩니다. Linde의 OPTI-LNG™ 플랜트와 같은 모듈형 시스템은 라틴 아메리카 및 사하라 이남 아프리카의 오프그리드 소비를 지원합니다.

* 초고순도 극저온 가스를 요구하는 반도체 팹 확장 (CAGR 영향 +1.50%): CHIPS Act의 300억 달러 인센티브는 미국 내 여러 메가 팹 건설을 촉진하여 10년 내 헬륨 수요를 4배 증가시킬 것입니다. Air Liquide는 마이크론의 1-베타 DRAM 라인에 서비스를 제공하기 위해 아이다호에 2억 5천만 달러 규모의 초고순도 질소 단지를 건설 중입니다. 5nm 이하 노드에서는 불순물 허용 수준이 ppt(parts-per-trillion) 단위로 낮아져 고사양 극저온 정화 장비 수요가 증가합니다.

* 극저온 추진제에 대한 우주 발사 수요 증가 (CAGR 영향 +0.90%): 상업용 위성군 및 아르테미스 달 탐사 임무는 액체 수소, 산소, 메탄 저장 요구 사항을 증가시키고 있습니다. NASA 실험에 따르면 제로-보일오프(zero-boil-off) 탱크는 능동 혼합 및 극저온 냉각기를 사용하여 연간 42%의 추진제를 절약할 수 있습니다. 유럽우주국(ESA)의 증기 차폐 냉각 기술 검증은 유럽 공급업체에 행성 간 임무 진출 기회를 제공합니다.

* 양자 컴퓨팅 및 초전도 활용 사례의 부상 (CAGR 영향 +0.70%): 양자 컴퓨팅 기술의 발전은 극저온 환경을 필요로 하는 새로운 장비 수요를 창출하고 있습니다.

* 의료용 극저온 요법 및 생물학적 콜드체인 물류 성장 (CAGR 영향 +0.60%): 의료 분야에서 극저온 요법의 적용 확대와 생물학적 제제의 운송 및 보관을 위한 콜드체인 시스템의 중요성이 커지고 있습니다.

* 그린 수소 액화 플랜트 투자 (CAGR 영향 +1.20%): Air Liquide의 네바다 공장과 Plug Power의 루이지애나 공장 가동은 그린 수소 생산 능력을 확대하고 있으며, Chart Industries는 Element Resources의 액화 장비를 공급하는 등 OEM 기회가 다양해지고 있습니다. 유럽의 2030년까지 연간 1천만 톤의 국내 수소 생산 목표는 중규모 그린 수소 액화 장비에 대한 광범위한 수요를 창출할 것입니다.

3. 시장 제약 요인 (Restraints)

극저온 장비 시장은 몇 가지 제약 요인에 직면해 있습니다.

* 높은 자본 비용 및 복잡한 설치 (CAGR 영향 -1.20%): 대규모 LNG 또는 공기 분리 장치는 시장 선두 기업에게 연간 50억 달러 이상의 자본 지출을 요구하며, 이는 소규모 기업의 진입을 어렵게 합니다. 열교환기 제조 비용만 해도 플랜트 예산의 30%를 차지할 수 있습니다. NFPA 59A 및 ASME 코드 준수는 프로젝트 일정을 연장하고 전문 검사를 요구하여 설계 복잡성을 증가시킵니다.

* 헬륨 공급 부족 및 가격 변동성 (CAGR 영향 -0.80%): 2023년 미국 비축량 단계적 폐지 이후 헬륨 가격은 m³당 14달러로 최고치를 기록하여 MRI 및 반도체 팹에 부담을 주었습니다. 카타르가 중국 수입량의 90%를 공급하는 최대 공급국이 되었으나, 지정학적 위험은 여전히 존재합니다. 이러한 변동성은 시장의 조달 불확실성을 야기합니다.

* 안전 위험으로 인한 규제 지연 (CAGR 영향 -0.60%): 극저온 장비의 취급 및 보관과 관련된 안전 문제는 엄격한 규제를 초래하며, 이는 프로젝트 승인 및 구현에 지연을 가져올 수 있습니다.

* 극저온 기술 숙련 인력 부족 (CAGR 영향 -0.40%): 극저온 기술은 고도의 전문성을 요구하므로, 숙련된 인력의 부족은 특히 신흥 경제국에서 시장 성장을 저해하는 요인이 될 수 있습니다.

4. 세그먼트 분석

4.1. 가스별 (By Gas)

2025년 전 세계 극저온 장비 시장에서 액화천연가스(LNG)가 31.20%의 점유율로 선두를 차지했습니다. 이는 Plaquemines의 2.6 bcf/d 용량과 카타르의 확장 궤도에 힘입은 결과입니다. 그러나 액체 수소는 Plug Power의 루이지애나 라인과 Air Liquide의 네바다 유닛에 힘입어 9.95%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 유럽이 연간 1천만 톤 목표를 달성할 경우, 수소 액화 장비 시장 규모는 2031년까지 31억 8천만 달러를 초과할 수 있습니다. 헬륨과 아르곤은 틈새시장이지만 전략적으로 중요하며, 반도체 등급 아르곤은 리소그래피 성장을 견인하고 헬륨 부족은 재활용 장비에 대한 관심을 높입니다. 경쟁의 초점은 여러 가스 종류 간 전환이 가능한 모듈형 고유연성 플랜트로 이동하고 있습니다.

4.2. 장비별 (By Equipment)

2025년 극저온 장비 시장에서 탱크가 33.25%의 점유율로 가장 큰 비중을 차지했습니다. 이는 250m³에 달하는 완전 밀폐형 LNG 저장 탱크와 항공 프로토타입에 사용되는 고압 복합 실린더에 대한 수요에 힘입은 것입니다. 펌프 매출은 8.18%의 CAGR로 가장 빠르게 성장하고 있으며, Dover의 Cryogenic Machinery Corp 인수는 저-NPSH(Net Positive Suction Head) 원심 펌프 설계를 포트폴리오에 추가하여 성장을 견인하고 있습니다. 열교환기 업그레이드는 정유 공장 개조에서 중요한 역할을 하며, 밸브 제조업체는 예측 유지보수를 위한 디지털 트윈을 활용하여 애프터마켓 매출을 확보하고 있습니다. 안전 자동화와 함께 계측기 수요도 증가하고 있으며, 마찰 손실을 없애는 자기 부상 이송 라인과 같은 신기술은 우주 등급 파이프라인에 대한 장기 주문을 창출할 것입니다.

4.3. 애플리케이션별 (By Application)

2025년 극저온 장비 시장에서 저장이 44.60%의 점유율로 가장 큰 비중을 차지했습니다. 이는 LNG, 산소, 질소 공급망 전반에 걸친 대량 탱크의 보편성을 반영합니다. 운송 및 유통 장비는 수소 모빌리티 및 ISO LNG 컨테이너 무역 확대로 7.69%의 CAGR로 가장 빠르게 성장하고 있습니다. 미국 서부 해안 트럭 운송 회랑은 2030년까지 4만 대 이상의 연료 전지 차량을 예상하며, 20K 이하 등급의 폴리우레탄 단열 트레일러가 필요합니다. 처리 및 액화 장비는 그린 수소 전해조 보급과 함께 성장하며, 유럽에서는 터미널 활용률이 50% 미만으로 떨어지면서 재기화 수요가 둔화되고 있습니다. R&D 애플리케이션은 비록 규모는 작지만 높은 마진을 창출하며, 양자 칩용 희석 냉장고는 세트당 100만 달러 이상에 달할 수 있습니다.

4.4. 최종 사용자 산업별 (By End-User Industry)

석유 및 가스 산업은 2025년 27.55%의 매출을 기록했지만, 향후 성장은 9.26%의 CAGR로 확장되는 전자 산업 부문으로 기울고 있습니다. 마이크론, 삼성, SK하이닉스의 생산량 증가는 현장 공기 분리 및 사용 시점 정화 장비에 대한 다년간의 가스 공급 및 장비 계약을 유발합니다. 에너지 전환 부문은 발전 및 중장비 운송을 위해 수소와 LNG를 채택하고 있으며, 새로운 피크 쉐이빙 및 위성 재기화 프로젝트를 추진하고 있습니다. 식품 가공 산업은 액체 질소 급속 냉동을 사용하여 식물성 단백질의 질감을 보호하며, 헬스케어는 엄격한 FDA 규제 하에 자가 세포 치료를 지원하기 위해 극저온 은행을 업그레이드하고 있습니다. 항공우주 산업은 우주 관광 비행 증가로 수요가 증가하고 있습니다.

5. 지역 분석

* 아시아 태평양: 2025년 전 세계 극저온 장비 시장의 42.30%를 차지하며 선두를 유지했습니다. 중국의 29개 LNG 터미널 운영 및 39개 건설 프로젝트, 인도의 재기화 능력 증대, 한국의 미국 칩 공급망 강화 등으로 이 지역은 7.38%의 CAGR로 성장할 것입니다.

* 북미: CHIPS Act에 따른 팹 건설과 LNG 수출로 이점을 얻고 있습니다. 2028년까지 미국은 21.2 bcf/d의 액화 능력을 갖출 것으로 예상되며, 이는 대규모 저장 탱크 및 콜드 박스 주문을 뒷받침할 것입니다. 루이지애나의 수소 회랑은 메탄과 수소 모두에 사용 가능한 이중 서비스 밸브를 공급할 수 있는 현지 OEM에게 기회를 제공합니다.

* 유럽: 2024년 상반기 가스 수요가 전년 대비 20% 감소했음에도 불구하고 터미널 건설을 계속하고 있어 활용률 저하 위험이 있습니다. 그러나 1천만 톤/년 생산을 목표로 하는 대륙의 수소 전략은 전해조 연계 액화 장비에 대한 자본 지출을 유도합니다.

* 중동 및 아프리카 (MEA) & 남미: MEA 지역은 ADNOC의 Ruwais 및 QatarEnergy 프로젝트에서 저탄소 LNG를 활용하고 있으며, 남미는 브라질에 부유식 재기화 장치를 추가하고 있습니다. 각 지역은 극저온 장비 시장 성장에 독특한 자극과 제약을 제공합니다.

6. 경쟁 환경

전 세계 극저온 장비 시장은 중간 정도의 집중도를 보이지만, 통합 속도가 빨라지고 있습니다. Chart Industries와 Flowserve의 전액 주식 합병은 약 190억 달러 규모의 통합 법인을 탄생시킬 것이며, 2027년까지 3억 달러의 연간 시너지를 목표로 합니다. Dover의 Cryogenic Machinery Corp 인수는 펌프 부문을 강화하고 주요 공기 가스 회사에 대한 장기 공급을 확보했습니다. Alfa Laval의 Fives Energy Cryogenics 인수는 수소 및 CO₂ 포집 라인으로 사업을 확장했습니다.

기술 차별화가 핵심 경쟁 요소로 부상하고 있습니다. Air Liquide의 Turbo-Brayton 재액화 장비는 해상 개조 시장을 지배하고 있으며, HeLIUM Cryogenics의 스털링 마이크로 쿨러는 양자 연구소 입찰에서 성공을 거두고 있습니다. Nikkiso는 독일 제조 역량을 두 배로 늘려 무역 마찰을 헤쳐나가고 리드 타임을 단축하기 위해 지역적 입지를 확장하고 있습니다. 운영자들이 예측 유지보수를 아웃소싱하면서 서비스 매출이 증가하고 있으며, Chart의 Nordic 서비스 센터 인수는 이러한 추세를 반영합니다.

신규 진입자들은 양자, 마이크로 LNG, 의료용 극저온 요법과 같은 틈새시장에 집중하고 있으며, 이곳에서는 기존의 규모의 경제보다 시장 출시 시간과 IP 민첩성이 더 중요합니다. 기존 기업들은 벤처 투자 및 공동 개발 협약을 통해 이러한 파괴적 혁신에 선제적으로 대응하고 있습니다. 극저온 장비 시장의 경쟁 구도는 통합과 전문화의 조화로 특징지어집니다.

7. 주요 기업 및 최근 산업 동향

7.1. 극저온 장비 산업 리더:

* Linde plc

* Emerson Electric Co.

* Beijing Tianhai Industry Co Ltd

* Cryofab Inc

* Chart Industries, Inc.

7.2. 최근 산업 동향:

* 2025년 6월: Chart Industries와 Flowserve는 전액 주식 거래를 통해 합병을 발표했습니다. 이 합병으로 약 190억 달러 규모의 통합 법인이 탄생하며, 연간 3억 달러의 시너지를 목표로 합니다.

* 2025년 4월: Plug Power와 Olin의 합작 투자 회사인 Hidrogenii는 루이지애나주 세인트 가브리엘에 15 t/d 규모의 수소 액화 플랜트를 가동하여 Plug Power의 총 수소 생산 능력을 40 t/d로 크게 늘렸습니다.

* 2025년 1월: Dover의 PSG 사업부는 Cryogenic Machinery Corp (Cryo-Mach)를 인수하여 극저온 펌프 시장에서의 입지를 확장했습니다. Cryo-Mach는 산업용 가스용 극저온 원심 펌프, 기계식 씰 및 액세서리 전문 기업입니다.

* 2024년 8월: Nikkiso Clean Energy & Industrial Gases Group은 독일 Wurzen에 있는 제조 시설을 확장하여 유럽 생산 능력을 두 배로 늘릴 계획을 발표했습니다.

이 보고서는 글로벌 극저온 장비 시장에 대한 포괄적인 분석을 제공합니다. 연구는 시장 정의, 범위, 연구 방법론, 시장 개요, 성장 동력 및 제약 요인, 공급망 및 규제 환경, 기술 전망, 그리고 포터의 5가지 경쟁 요인 분석을 포함합니다.

보고서에 따르면, 글로벌 극저온 장비 시장 규모는 2026년 275.9억 달러를 기록했으며, 2031년에는 376.4억 달러 규모로 성장할 것으로 전망됩니다.

주요 시장 성장 동력으로는 LNG 거래 및 소규모 LNG 인프라의 급증, 초고순도 극저온 가스를 필요로 하는 반도체 팹 확장, 극저온 추진제에 대한 우주 발사 수요 증가, 양자 컴퓨팅 및 초전도 활용 사례의 부상, 의료용 저온 요법 및 생물학적 제제 콜드체인 물류의 성장, 그리고 그린 수소 액화 플랜트 투자가 있습니다. 반면, 높은 초기 자본 비용과 복잡한 설치 과정, 헬륨 공급 부족 및 가격 변동성, 안전 위험으로 인한 규제 지연, 그리고 극저온 기술 숙련 인력 부족은 시장 성장을 저해하는 요인으로 작용합니다.

시장은 가스 유형(액체 질소, 액체 산소, 액체 아르곤, 액체 헬륨, 액체 수소, LNG), 장비 유형(탱크, 펌프, 열교환기, 밸브 및 조절기, 계측 및 제어 장비, 보조 장비), 애플리케이션(저장, 운송 및 유통, 처리 및 액화, 재기화, R&D/실험실), 최종 사용자 산업(석유 및 가스, 에너지 및 전력, 화학 및 석유화학, 식음료, 헬스케어 및 생명 과학, 전자 및 반도체, 항공우주 및 방위 등), 그리고 지역별(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)로 세분화되어 분석됩니다.

특히, 액체 수소는 대규모 그린 수소 액화 설비 가동에 힘입어 2031년까지 연평균 9.95%로 가장 빠르게 성장하는 가스 부문으로 예상됩니다. 장비 카테고리 중에서는 효율성 개선 및 Dover의 Cryogenic Machinery Corp 인수와 같은 통합 움직임에 힘입어 특수 극저온 펌프가 연평균 8.18%의 성장률로 가장 빠르게 성장할 것으로 전망됩니다. 지역별로는 아시아 태평양 지역이 공격적인 LNG 터미널 건설과 반도체 제조 투자에 힘입어 2025년 글로벌 시장 점유율의 42.30%를 차지하며 수요를 주도하고 있습니다.

경쟁 환경 분석은 시장 집중도, M&A, 파트너십 등 전략적 움직임, 주요 기업의 시장 점유율 및 순위, 그리고 Linde plc, Air Liquide, Chart Industries Inc. 등 주요 20개 기업의 상세 프로필을 포함합니다. NFPA 59A 및 EU 압력 장비 규정과 같은 엄격한 안전 규정은 승인 일정을 연장하고 규정 준수 비용을 증가시켜, 경험 많은 공급업체에게 유리하게 작용할 것입니다.

보고서는 또한 시장 기회와 미래 전망, 특히 미개척 영역 및 충족되지 않은 요구 사항에 대한 평가를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 급증하는 LNG 거래 및 소규모 LNG 인프라

- 4.2.2 초고순도 극저온 물질을 필요로 하는 반도체 팹 확장

- 4.2.3 극저온 추진제에 대한 우주 발사 수요 증가

- 4.2.4 양자 컴퓨팅 및 초전도 활용 사례의 출현

- 4.2.5 의료용 저온 요법 및 생물학적 제제 콜드체인 물류 성장

- 4.2.6 그린 수소 액화 플랜트 투자

- 4.3 시장 제약

- 4.3.1 높은 초기 투자 비용 및 복잡한 설치

- 4.3.2 헬륨 공급 부족 및 가격 변동성

- 4.3.3 안전 위험으로 인한 규제 지연

- 4.3.4 극저온 기술 숙련 인력 부족

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 가스별

- 5.1.1 액체 질소 (LIN)

- 5.1.2 액체 산소 (LOX)

- 5.1.3 액체 아르곤

- 5.1.4 액체 헬륨

- 5.1.5 액체 수소 (LH₂)

- 5.1.6 LNG (메탄)

- 5.2 장비별

- 5.2.1 탱크 (극저온 저장 탱크, 듀어 및 실린더, ISO 및 도로 탱크 컨테이너)

- 5.2.2 펌프

- 5.2.3 열교환기

- 5.2.4 밸브 및 조절기

- 5.2.5 계측 및 제어

- 5.2.6 보조 장비 (이송 라인, 콜드 박스 등)

- 5.3 적용 분야별

- 5.3.1 저장

- 5.3.2 운송 및 유통

- 5.3.3 처리 및 액화

- 5.3.4 재기화

- 5.3.5 R&D/실험실

- 5.4 최종 사용자 산업별

- 5.4.1 석유 및 가스 (업스트림, 미드스트림, LNG)

- 5.4.2 에너지 및 전력 (그리드 규모 저장, SMR, H₂)

- 5.4.3 화학 및 석유화학

- 5.4.4 식음료

- 5.4.5 의료 및 생명 과학

- 5.4.6 전자 및 반도체

- 5.4.7 항공우주 및 방위

- 5.4.8 기타 (해양, 야금 및 금속 가공)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 러시아

- 5.5.2.7 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 아세안 국가

- 5.5.3.6 호주

- 5.5.3.7 아시아 태평양 기타 지역

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 남미 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 남아프리카

- 5.5.5.4 이집트

- 5.5.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 가용 재무 정보, 전략 정보, 제품 & 서비스, 최근 개발 포함)

- 6.4.1 Linde plc

- 6.4.2 Air Liquide

- 6.4.3 Chart Industries Inc.

- 6.4.4 Air Products & Chemicals Inc.

- 6.4.5 Cryofab Inc.

- 6.4.6 Beijing Tianhai Industry Co. Ltd.

- 6.4.7 Emerson Electric Co.

- 6.4.8 Honeywell International Inc.

- 6.4.9 Sumitomo Heavy Industries Ltd.

- 6.4.10 McDermott International Ltd.

- 6.4.11 Flowserve Corporation

- 6.4.12 HEROSE GmbH

- 6.4.13 Wessington Cryogenics

- 6.4.14 Cryostar SAS

- 6.4.15 IHI Corporation

- 6.4.16 Kawasaki Heavy Industries Ltd.

- 6.4.17 INOXCVA

- 6.4.18 Taylor-Wharton

- 6.4.19 Fives Group

- 6.4.20 Peters Shipyards

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

극저온 장비는 극도로 낮은 온도 환경을 조성하고 유지하며, 해당 온도에서 물질을 처리 및 보관하는 기기 및 시스템을 총칭합니다. 일반적으로 극저온은 섭씨 영하 150도 이하의 온도를 의미하며, 액체 질소, 액체 헬륨, 액체 수소와 같은 극저온 유체를 통해 구현됩니다. 특수한 단열 기술과 냉동 사이클을 활용하여 외부 열 침입을 최소화하고 내부 온도를 정밀하게 제어하는 것이 핵심이며, 물질의 특성 변화를 활용하여 다양한 산업 및 과학 분야에서 필수적인 역할을 수행하고 있습니다.

극저온 장비의 종류는 기능과 용도에 따라 다양합니다. 극저온 용기(Cryogenic Vessels)는 액체 질소, 헬륨 등 극저온 유체 저장 및 운반에 사용되며, 듀어병, 저장 탱크, 운송용 컨테이너 등이 있습니다. 이들은 고성능 진공 및 다층 단열(MLI) 기술로 열 손실을 최소화합니다. 극저온 냉동기(Cryocoolers)는 기계적 방식으로 극저온을 생성 및 유지하는 장치로, 스털링, 펄스 튜브, GM 냉동기 등이 대표적이며, 주로 연구 장비나 센서 등 소형-중형 냉각에 활용됩니다. 극저온 펌프(Cryopumps)는 기체를 극저온 표면에 응축시켜 초고진공환경을 조성하는 데 사용됩니다. 이는 반도체 제조 공정, 우주 환경 모사 장비, 입자 가속기 등 고청정 및 고진공이 요구되는 분야에서 중요한 역할을 합니다. 이 외에도 극저온 밸브, 극저온 이송 라인, 극저온 센서 등 다양한 부품과 시스템이 극저온 기술의 안정적인 구현을 위해 사용됩니다.

극저온 기술은 반도체 및 디스플레이 산업에서 웨이퍼 냉각, 진공 증착 등에 활용되며, 의료 분야에서는 MRI 장비의 초전도 자석 냉각, 생체 시료 보관, 냉동 수술 등에 필수적입니다. 또한, 우주 항공 분야에서는 액체 로켓 연료 저장 및 이송, 위성 센서 냉각에 사용되고, 에너지 분야에서는 액화 천연가스(LNG) 저장 및 운송, 수소 에너지 기술 개발에 중요한 역할을 합니다. 과학 연구 분야에서는 초전도 현상 연구, 양자 컴퓨터 개발, 입자 가속기 등 첨단 연구 장비에 광범위하게 적용되어 인류의 과학 기술 발전에 기여하고 있습니다.