❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

다크 파이버 시장 개요 및 성장 전망 (2026-2031)

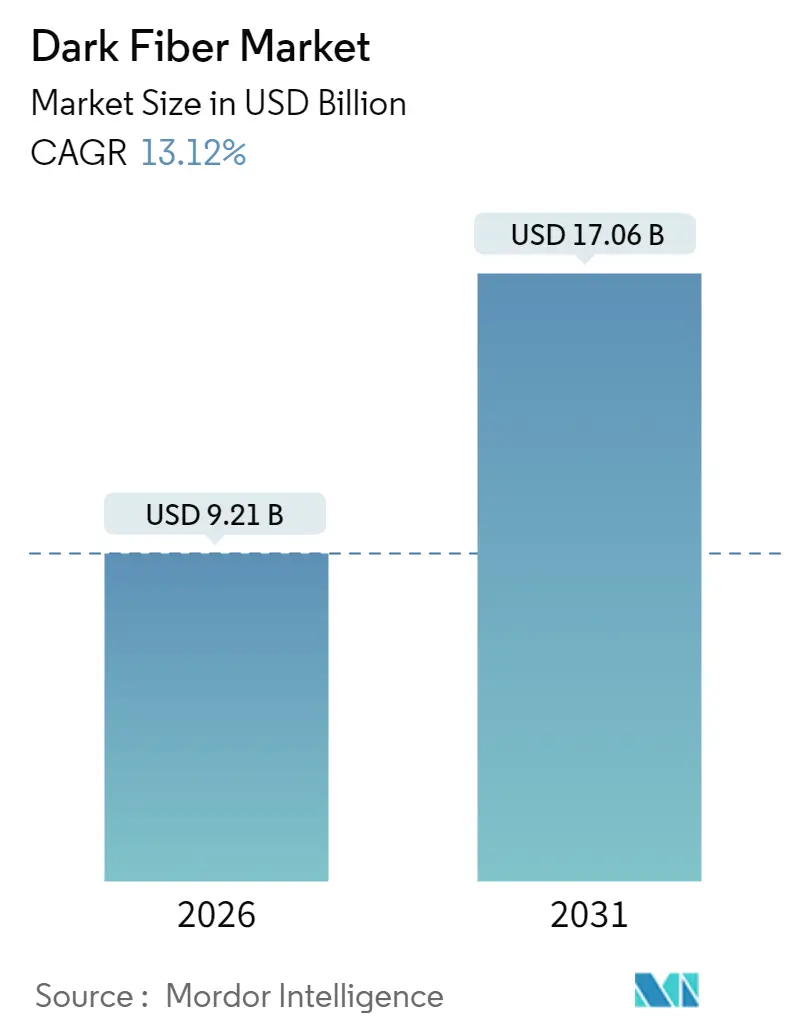

Mordor Intelligence의 보고서에 따르면, 다크 파이버 시장은 인공지능(AI) 워크로드, 엣지 컴퓨팅, 고밀도 5G 백홀로 인한 폭발적인 대역폭 수요에 힘입어 2026년 92억 1천만 달러에서 2031년 170억 6천만 달러 규모로 성장할 것으로 전망됩니다. 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 13.12%에 달할 것으로 예상되며, 이는 임대형 서비스에서 자가 인프라 소유 모델로의 전환이 가속화되고 있음을 보여줍니다. 하이퍼스케일 데이터센터 운영업체들은 파이버 경로에 대한 직접적인 통제를 선호하며, 이는 과거에 용량을 통해 수익을 창출했던 기존 통신 사업자들에게 압력으로 작용하고 있습니다. 마이크로 트렌칭(micro-trenching) 및 공중 설치와 같은 새로운 구축 기술은 도시 내 통행권 제약을 극복하는 데 도움을 주지만, 특수 파이버 부족은 시장에 복잡성을 더하고 있습니다. 지리적으로는 아시아 태평양 지역이 주권 클라우드(sovereign cloud) 의무화 및 전국적인 농촌 광대역 프로그램에 힘입어 가장 빠른 성장을 보일 것으로 예상되며, 북미는 여전히 가장 큰 시장 점유율을 유지할 것입니다.

주요 시장 통계 및 세그먼트 분석

* 파이버 유형별: 2025년 단일모드 파이버(Singlemode Fiber)가 71.12%의 매출 점유율로 시장을 선도했으며, 다중모드 파이버(Multimode Fiber)는 2031년까지 13.64%의 CAGR로 성장할 것으로 예상됩니다.

* 네트워크 유형별: 2025년 장거리(Long-Haul) 인프라가 다크 파이버 시장 점유율의 51.76%를 차지했으며, 해저(Submarine) 배치는 2031년까지 13.73%의 CAGR로 가장 빠르게 확장될 것으로 전망됩니다.

* 최종 사용자 산업별: 2025년 통신 및 인터넷 서비스 제공업체(Telecom and Internet Service Providers)가 47.05%의 매출을 기록했으나, 데이터센터 및 클라우드 제공업체(Data Centers and Cloud Providers)는 예측 기간 동안 15.61%의 CAGR로 가장 빠르게 성장할 것으로 보입니다.

* 애플리케이션별: 2025년 데이터 전송 및 통신(Data Transmission and Telecommunication)이 다크 파이버 시장 규모의 52.44%를 차지했으며, 산업 자동화(Industrial Automation)는 2031년까지 13.98%의 CAGR로 성장할 것으로 예상됩니다.

* 지역별: 2025년 북미(North America)가 39.21%의 매출을 기록하며 가장 큰 시장을 형성했으며, 아시아 태평양(Asia-Pacific) 지역은 2031년까지 13.97%의 CAGR로 가장 빠른 성장을 보일 것으로 예측됩니다.

시장 성장 동력

다크 파이버 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 클라우드 및 콘텐츠 제공업체의 대역폭 수요 증가: 클라우드 하이퍼스케일러들은 파이버 소유가 임대보다 저렴해지는 활용 임계점을 넘어섰으며, 이는 아마존과 마이크로소프트와 같은 기업들이 대규모 파이버 인프라를 직접 구축하거나 인수하는 추세로 이어지고 있습니다. 콘텐츠 전송 네트워크(CDN)는 대도시 지역에서 10밀리초 미만의 지연 시간을 요구하며, 이는 기존 통신 사업자의 수익 모델에 변화를 가져오고 있습니다.

* 5G 네트워크 확산에 따른 고밀도 파이버 백홀 필요성: 각 5G 셀 사이트는 4G 대비 10배 증가한 10-25Gbps의 처리량을 요구하며, 이는 고밀도 파이버 백홀 구축을 가속화하고 있습니다. 유럽 연합의 기가비트 인프라 법안(Gigabit Infrastructure Act) 또한 회원국 전반의 구축을 촉진하고 있습니다.

* 데이터센터 상호 연결(Interconnect) 구축 증가: 분산형 클라우드 아키텍처가 엣지 및 코어 시설을 연결하면서 데이터센터 상호 연결 트래픽이 급증하고 있습니다. 금융 및 게임 산업의 초저지연 요구사항은 파이버 소유 전략을 강화하며, 다중 가닥의 이중화된 링 네트워크 구축을 확대하고 있습니다.

* 통신 사업자의 구리선에서 파이버 인프라로의 전환: 구리선 유지보수 비용 상승으로 인해 통신 사업자들은 레거시 구리 네트워크를 단계적으로 폐기하고 있습니다. AT&T와 같은 기업들은 파이버 현대화 프로그램에 대규모 투자를 진행하며 농촌 및 교외 지역의 다크 파이버 경로를 확보하고 있습니다.

* 지방 정부의 개방형 다크 파이버 이니셔티브: 북미와 유럽을 중심으로 지방 정부의 개방형 다크 파이버 이니셔티브가 지역 내 파이버 구축을 가속화하고 있습니다.

* 해저 케이블 분기 장치(Branching Units) 증가: 해저 케이블 분기 장치의 증가는 육상 착륙 지점의 다크 파이버 수요를 촉진하며, 전 세계 해안 지역 및 섬 국가에서 장기적인 성장을 이끌고 있습니다.

시장 제약 요인

다크 파이버 시장의 성장을 저해하는 주요 요인들은 다음과 같습니다.

* 파이버 설치를 위한 높은 초기 자본 지출: 파이버 구축 비용은 장비 및 인건비 상승으로 인해 증가하고 있으며, 이는 신규 진입을 어렵게 하고 시장 통합을 촉진할 수 있습니다.

* 복잡한 통행권 및 허가 절차: Tier-1 도시의 복잡한 통행권 및 허가 절차는 구축 기간을 12-24개월까지 연장시키며, 해저 케이블 착륙 허가는 36개월 이상 소요될 수 있어 비용을 증가시키고 수익화를 지연시킵니다.

* Tier-1 대도시 지역의 파이버 경로 포화: 주요 대도시 지역에서는 파이버 경로 포화가 발생하여 신규 구축에 어려움을 겪을 수 있습니다.

* 특수 파이버 및 덕트 재료 공급망 중단: 전 세계적인 제조 의존도로 인해 특수 파이버 및 덕트 재료의 공급망 중단은 시장에 부정적인 영향을 미칠 수 있습니다.

세부 세그먼트 분석

* 파이버 유형: 단일모드 파이버는 수 킬로미터에 걸쳐 최소한의 신호 손실을 제공하여 장거리 구축의 핵심으로 자리 잡고 있으며, 테라비트급 파장 분할 다중화(WDM) 기술을 통해 백본, 대도시 및 해저 프로젝트에서 용량 확장의 여지를 제공합니다. 반면, 다중모드 파이버는 300미터 미만의 짧은 거리에 적합하며, 데이터센터 및 공장 환경에서 설치 용이성과 트랜시버 비용 절감 효과로 인해 13.64%의 CAGR로 빠르게 성장하고 있습니다.

* 네트워크 유형: 장거리 인프라는 하이퍼스케일 데이터센터와 국가 트래픽 허브를 연결하는 데 중추적인 역할을 하며, 대륙 간 클라우드 및 콘텐츠 전송을 보장합니다. 해저 시스템은 글로벌 콘텐츠 제공업체들이 지리적 위험을 분산하고 대륙 간 지연 시간을 줄이기 위해 새로운 케이블에 공동 투자하면서 13.73%의 CAGR로 가장 빠른 성장을 보일 것으로 예상됩니다.

* 최종 사용자 산업: 통신 및 인터넷 서비스 제공업체는 여전히 가장 큰 지출을 차지하지만, 하이퍼스케일 데이터센터 및 클라우드 운영업체는 임대형 파장을 직접 자산 통제로 전환하며 15.61%의 CAGR로 빠르게 성장하고 있습니다. 정부 및 국방 기관은 주권 규칙을 충족하는 보안 용량을 확보하고 있으며, 금융 기관은 거래소 간 마이크로초 단위의 이점을 추구합니다. 헬스케어 및 교육과 같은 소규모 산업은 모니터링, 스플라이싱 및 스펙트럼 제공을 포함하는 관리형 다크 솔루션을 통해 파이버 소유의 진입 장벽을 낮추고 있습니다.

* 애플리케이션: 데이터 전송 및 통신은 인터넷 백본, 기업 WAN 및 도매 전송 수요를 충족하며 다크 파이버 시장의 기반을 형성합니다. 산업 자동화는 기계 비전, 예측 유지보수 및 자율 주행 차량에 의존하는 공장들이 지터 없는 파이버 루프를 구축하면서 13.98%의 CAGR로 빠르게 성장하고 있습니다. 군사 및 비상 서비스 네트워크 또한 미션 크리티컬한 가동 시간을 위해 유사한 강화된 아키텍처를 채택하고 있습니다.

지역별 시장 분석

* 북미: 2025년 지출의 39.21%를 차지하며 가장 큰 시장으로, 버지니아, 오하이오, 텍사스의 하이퍼스케일 데이터센터 클러스터와 지방 정부의 개방형 네트워크 구축이 성장을 주도하고 있습니다.

* 유럽: 기가비트 인프라 법안(Gigabit Infrastructure Act)이 2027년까지 건물에 파이버 준비를 의무화하면서 성장을 지원하고 있습니다. 국경 간 연결은 프랑크푸르트에서 마르세유까지의 새로운 육상 회랑 및 아일랜드와 포르투갈로의 해저 진입에 대한 투자를 촉진하고 있습니다.

* 아시아 태평양: 중국의 430억 달러 규모 농촌 파이버 보조금과 인도의 87억 달러 규모 현대화 프로그램에 힘입어 13.97%의 CAGR로 가장 빠른 성장을 보이고 있습니다. 동남아시아 국가들은 싱가포르에서 말레이시아를 거쳐 태국으로 이어지는 육상 회랑을 구축하는 주권 클라우드 프로젝트를 추진하고 있습니다.

* 중동 및 아프리카, 남미: 국가 광대역 의제가 상륙 지점 및 범지역 회랑을 우선시하고 있으나, 프로젝트 자금 조달이 정치적 야망에 미치지 못하는 경우가 있습니다. 남미에서는 브라질과 아르헨티나가 거시경제적 변동성에도 불구하고 파이버 고밀도화를 주도하고 있습니다.

경쟁 환경

다크 파이버 시장은 규모의 경제가 광범위한 지역 통행권 전문성과 결합될 때만 경제적 이점을 제공하므로, 중간 정도의 파편화된 상태를 유지하고 있습니다. Zayo Group 및 Crown Castle과 같은 주요 기업들은 인수 및 자체 구축을 통해 확장하고 있지만, 지역 전문업체 및 지방 네트워크는 가격 및 경로 고유성 측면에서 기존 사업자들에게 도전하고 있습니다. Tier-1 대도시 지역에서는 대체 제공업체들이 기존 통행권 위에 더 많은 코어 수의 케이블을 구축하면서 경쟁이 심화되고 있습니다.

전략적 테마는 수직 통합, 주문형 파장 할당을 위한 소프트웨어 정의 네트워크(SDN) 컨트롤러 배포, 실시간 파이버 상태 센서 내장 등을 강조합니다. 사모 펀드는 예측 가능한 다년 IRU(Indefeasible Rights of Use) 및 낮은 이탈률에 매력을 느끼지만, 높은 자본 집약도와 긴 회수 기간은 통합 물결을 촉진하고 있습니다. 보안 강화 파이버 및 저지연 금융 경로와 같은 특수 세그먼트는 프리미엄 마진을 유지하여 틈새 시장 운영업체들이 대규모 경쟁업체와 함께 번성할 수 있도록 합니다.

최근 산업 동향

* 2025년 10월: Equinix는 euNetworks를 34억 달러에 인수하여 서유럽 전역의 14,000루트 마일의 대도시 및 장거리 다크 파이버를 확보하고 자사의 글로벌 IBX 데이터센터 플랫폼에 통합하기로 합의했습니다.

* 2025년 8월: Lumen Technologies는 Quantum Fiber Dark를 출시하여 중서부 지역에 5,500루트 마일의 새로운 장거리 경로를 추가하고, 하이퍼스케일 클라우드 고객에게 20년 IRU 계약으로 400G 지원 파이버를 제공했습니다.

* 2025년 6월: Google과 Meta는 캘리포니아, 괌, 싱가포르, 인도네시아 간 180Tbps를 제공하는 48파이버 페어 시스템인 Echo-2 해저 케이블 건설에 16억 달러를 투자하기로 약속했으며, 각 시장에서 다크 파이버 착륙 지점을 확보했습니다.

* 2025년 3월: Crown Castle은 18억 달러 규모의 파이버 구축 1단계 작업을 완료하여 32개 미국 시장에서 소형 셀 5G 백홀을 지원하기 위한 25,000루트 마일 중 12,000루트 마일을 활성화했습니다.

본 보고서는 글로벌 다크 파이버 시장에 대한 포괄적인 분석을 제공하며, 시장 개요, 성장 동인, 제약 요인, 산업 가치 사슬, 규제 환경, 기술 전망 및 경쟁 환경을 상세히 다룹니다.

1. 시장 규모 및 성장 전망:

다크 파이버 시장은 2026년 92.1억 달러 규모에서 2031년까지 연평균 13.12%의 성장률(CAGR)을 기록하며 170.6억 달러에 이를 것으로 전망됩니다. 지역별로는 아시아 태평양 지역이 2031년까지 13.97%의 CAGR로 가장 빠른 성장을 보일 것으로 예상됩니다. 네트워크 유형별로는 해저 케이블 시스템이 해양 간 데이터 트래픽 급증에 힘입어 13.73%의 CAGR로 가장 강력한 성장 모멘텀을 나타냅니다.

2. 시장 동인:

주요 시장 성장 동인으로는 클라우드 및 콘텐츠 제공업체로부터의 대역폭 수요 증가, 고밀도 광섬유 백홀을 필요로 하는 5G 네트워크의 확산, 데이터 센터 상호 연결(DCI) 구축의 증가, 통신 사업자들의 구리 기반 인프라에서 광섬유로의 전환, 지방 건설을 가속화하는 지자체의 개방형 다크 파이버 이니셔티브, 그리고 육상 착륙 다크 파이버를 가능하게 하는 해저 케이블 분기 장치의 급증 등이 있습니다.

3. 시장 제약 요인:

반면, 시장 성장을 저해하는 주요 제약 요인으로는 광섬유 부설을 위한 높은 초기 자본 지출, 복잡한 통행권 및 허가 절차, 1등급 대도시 회랑에서의 광섬유 경로 포화, 그리고 특수 광섬유 및 덕트 재료의 공급망 중단 등이 있습니다.

4. 시장 세분화:

보고서는 시장을 광섬유 유형(단일 모드, 다중 모드), 네트워크 유형(장거리, 메트로, 해저), 최종 사용자 산업(통신 및 인터넷 서비스 제공업체, 데이터 센터 및 클라우드 제공업체, 정부 및 국방, 은행/금융 서비스/보험, 헬스케어, 교육, 제조, 에너지 및 유틸리티), 애플리케이션(데이터 전송 및 통신, 기업 네트워킹, 산업 자동화, 군사 및 국방 통신), 그리고 지역별(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)로 상세히 분석합니다.

5. 경쟁 환경:

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함하며, Zayo Group Holdings Inc., Crown Castle Fiber LLC, Colt Technology Services Group Limited 등 20개 주요 기업에 대한 상세 프로필을 제공합니다.

6. 하이퍼스케일 데이터 센터의 다크 파이버 소유 선호:

하이퍼스케일 데이터 센터는 활용률이 약 40%를 초과할 경우, 장기적인 비용 절감, 엄격한 성능 제어, 그리고 향상된 보안을 위해 다크 파이버를 임대하기보다는 직접 소유하는 것을 선호하는 경향이 있습니다.

7. 시장 기회 및 미래 전망:

보고서는 미개척 시장(White-Space) 및 충족되지 않은 요구 사항에 대한 평가를 통해 향후 시장의 주요 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 클라우드 및 콘텐츠 제공업체의 대역폭 수요 증가

- 4.2.2 고밀도 광섬유 백홀을 필요로 하는 5G 네트워크 채택 증가

- 4.2.3 데이터 센터 상호 연결 구축 증가

- 4.2.4 통신 사업자의 구리에서 광섬유 인프라로의 전환

- 4.2.5 지역 구축을 가속화하는 지방자치단체의 개방형 다크 파이버 이니셔티브

- 4.2.6 육상 착륙 다크 파이버를 가능하게 하는 해저 케이블 분기 장치 급증

- 4.3 시장 제약

- 4.3.1 광섬유 부설을 위한 높은 초기 자본 지출

- 4.3.2 복잡한 통행권 및 허가 절차

- 4.3.3 1등급 대도시 회랑의 광섬유 경로 포화

- 4.3.4 특수 광섬유 및 덕트 재료 공급망 중단

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 거시 경제 요인의 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 광섬유 유형별

- 5.1.1 단일 모드 광섬유

- 5.1.2 다중 모드 광섬유

- 5.2 네트워크 유형별

- 5.2.1 장거리

- 5.2.2 메트로

- 5.2.3 해저

- 5.3 최종 사용자 산업별

- 5.3.1 통신 및 인터넷 서비스 제공업체

- 5.3.2 데이터 센터 및 클라우드 제공업체

- 5.3.3 정부 및 국방

- 5.3.4 은행, 금융 서비스 및 보험

- 5.3.5 헬스케어

- 5.3.6 교육

- 5.3.7 제조

- 5.3.8 에너지 및 유틸리티

- 5.4 애플리케이션별

- 5.4.1 데이터 전송 및 통신

- 5.4.2 기업 네트워킹

- 5.4.3 산업 자동화

- 5.4.4 군사 및 국방 통신

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 러시아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 이집트

- 5.5.5.2.3 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Zayo Group Holdings Inc.

- 6.4.2 Crown Castle Fiber LLC

- 6.4.3 Colt Technology Services Group Limited

- 6.4.4 euNetworks Group Limited

- 6.4.5 FirstLight Fiber Inc.

- 6.4.6 GTT Communications Inc.

- 6.4.7 Consolidated Communications Holdings Inc.

- 6.4.8 Uniti Group Inc.

- 6.4.9 FiberLight LLC

- 6.4.10 EXA Infrastructure Topco Limited

- 6.4.11 Segra Communications LLC

- 6.4.12 Neos Networks Limited

- 6.4.13 Hudson Fiber Network Inc.

- 6.4.14 Arelion AB

- 6.4.15 Tampnet AS

- 6.4.16 RETN Limited

- 6.4.17 Aqua Comms DAC

- 6.4.18 Metro Optic Inc.

- 6.4.19 Dark Fibre Africa (Pty) Ltd.

- 6.4.20 GlobalConnect A/S

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

다크 파이버는 통신 사업자나 유틸리티 회사 등이 구축하였으나, 아직 광 신호를 송출하는 장비가 연결되지 않아 '불이 켜지지 않은(unlit)' 상태로 남아있는 광섬유를 의미합니다. 이는 고객이 직접 광 전송 장비를 설치하여 네트워크를 구성하고 운영할 수 있도록 임대하는 미활용 광케이블 인프라입니다. 다크 파이버를 활용하는 고객은 네트워크의 대역폭, 프로토콜, 토폴로지 등을 완전히 제어할 수 있어, 특정 요구사항에 맞춰 유연하고 확장 가능한 네트워크를 구축할 수 있다는 장점이 있습니다. 일반적으로 통신 사업자가 장비를 설치하고 관리하는 '릿 파이버(lit fiber)' 서비스와는 대조적인 개념으로, 고객에게 최고의 유연성과 독립성을 제공합니다.

다크 파이버는 소유 주체에 따라 여러 유형으로 분류될 수 있습니다. 첫째, 기존 통신 사업자가 보유한 다크 파이버로, 이들은 자사 네트워크의 여유 용량을 임대합니다. 둘째, 전력, 수도 등 유틸리티 회사가 자사 인프라 관리를 위해 구축한 후 남는 용량을 임대하는 경우입니다. 셋째, 지방 정부나 공공 기관이 스마트 시티 구축 등을 목적으로 설치한 후 민간에 제공하는 공공 다크 파이버가 있습니다. 또한, 지리적 범위에 따라 장거리(long-haul), 도시권(metro), 그리고 최종 사용자 연결을 위한 라스트 마일(last-mile) 다크 파이버로 구분될 수 있으며, 각각의 용도와 특성에 따라 다양한 고객에게 제공되어 특정 지역이나 구간의 연결성을 강화하는 데 기여합니다.

다크 파이버는 고대역폭과 낮은 지연 시간을 요구하는 다양한 분야에서 핵심적인 인프라로 활용됩니다. 대규모 기업 및 데이터 센터는 자체 데이터 센터 간 연결, 재해 복구 시스템 구축, 그리고 클라우드 서비스 제공을 위한 백본 네트워크 확장에 다크 파이버를 사용합니다. 인터넷 서비스 제공업체(ISP)와 클라우드 서비스 제공업체는 네트워크 커버리지를 확장하고, 피어링 포인트를 연결하며, 5G 및 사물 인터넷(IoT) 기지국 백홀 네트워크를 구축하는 데 필수적으로 활용합니다. 또한, 금융 기관은 초고속 거래 시스템을 위해, 미디어 기업은 대용량 콘텐츠 전송을 위해 다크 파이버를 선호합니다. 정부 및 연구 기관 역시 보안이 강화된 전용 네트워크 구축을 위해 다크 파이버를 적극적으로 도입하고 있습니다.

다크 파이버의 효율적인 활용을 가능하게 하는 핵심 기술로는 DWDM(Dense Wavelength Division Multiplexing)과 CWDM(Coarse Wavelength Division Multiplexing)이 있습니다. 이 기술들은 단일 광섬유를 통해 여러 개의 독립적인 광 신호(파장)를 동시에 전송함으로써, 다크 파이버의 전송 용량을 극대화합니다. 고객은 DWDM/CWDM 장비를 직접 설치하여 수십에서 수백 기가비트, 나아가 테라비트급의 대역폭을 확보할 수 있습니다. 이 외에도 광 신호를 증폭하는 광 증폭기, 전기 신호를 광 신호로 변환하는 광 트랜시버, 그리고 네트워크의 유연성과 자동화를 제공하는 SDN(Software-Defined Networking) 및 NFV(Network Function Virtualization) 기술이 다크 파이버 기반 네트워크의 성능을 향상시키는 데 기여합니다.

글로벌 데이터 트래픽의 폭발적인 증가, 클라우드 컴퓨팅 및 스트리밍 서비스의 확산, 그리고 5G, IoT, 인공지능(AI)과 같은 신기술의 등장은 다크 파이버 시장 성장의 주요 동력입니다. 특히, 대규모 데이터 센터 운영사, 콘텐츠 제공업체(CP), 그리고 통신 사업자들은 자체 네트워크에 대한 완전한 제어권과 장기적인 비용 효율성을 확보하기 위해 다크 파이버 임대를 선호하고 있습니다. 초기 투자 비용은 높지만, 장기적으로는 '릿 파이버' 서비스 대비 운영 비용을 절감하고, 필요한 시점에 대역폭을 유연하게 확장할 수 있다는 점이 시장의 매력을 높이고 있습니다. 이러한 배경 속에서 다크 파이버 시장은 꾸준히 성장하고 있으며, 특히 메트로 및 라스트 마일 구간에서의 수요가 증가하는 추세입니다.

다크 파이버 시장은 앞으로도 지속적인 성장이 예상됩니다. 5G 네트워크의 전국적인 구축, 엣지 컴퓨팅의 확산, 그리고 자율주행차, 스마트 팩토리 등 초저지연 및 초고대역폭을 요구하는 미래 기술의 발전은 다크 파이버의 수요를 더욱 증대시킬 것입니다. 또한, 데이터 주권 및 보안에 대한 중요성이 커지면서, 기업 및 기관의 자체 네트워크 구축 수요는 더욱 강화될 것으로 보입니다. 다크 파이버는 단순한 인프라 제공을 넘어, '서비스형 파이버(Fiber as a Service)'와 같은 새로운 비즈니스 모델의 기반이 될 가능성도 있습니다. 다만, 초기 투자 비용 부담, 복잡한 인허가 절차, 그리고 기존 통신 사업자와의 경쟁 심화는 시장 성장의 도전 과제로 남아있습니다. 그럼에도 불구하고, 디지털 전환 시대의 핵심 인프라로서 다크 파이버의 전략적 가치는 더욱 부각될 것입니다.