❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

당뇨병 치료제 시장 개요: 성장 동향 및 2031년 전망

본 보고서는 2026년부터 2031년까지의 당뇨병 치료제 시장 규모, 동향, 성장 동인을 상세히 분석합니다. 약물 분류(경구용 혈당강하제, 인슐린, 비인슐린 주사제, 복합제), 투여 경로(경구, 피하, 정맥), 유통 채널(온라인 약국 등), 그리고 지역별(북미 등)로 시장을 세분화하여 가치(USD) 기준으로 예측을 제공합니다.

# 1. 시장 개요 및 주요 수치

* 조사 기간: 2020년 – 2031년

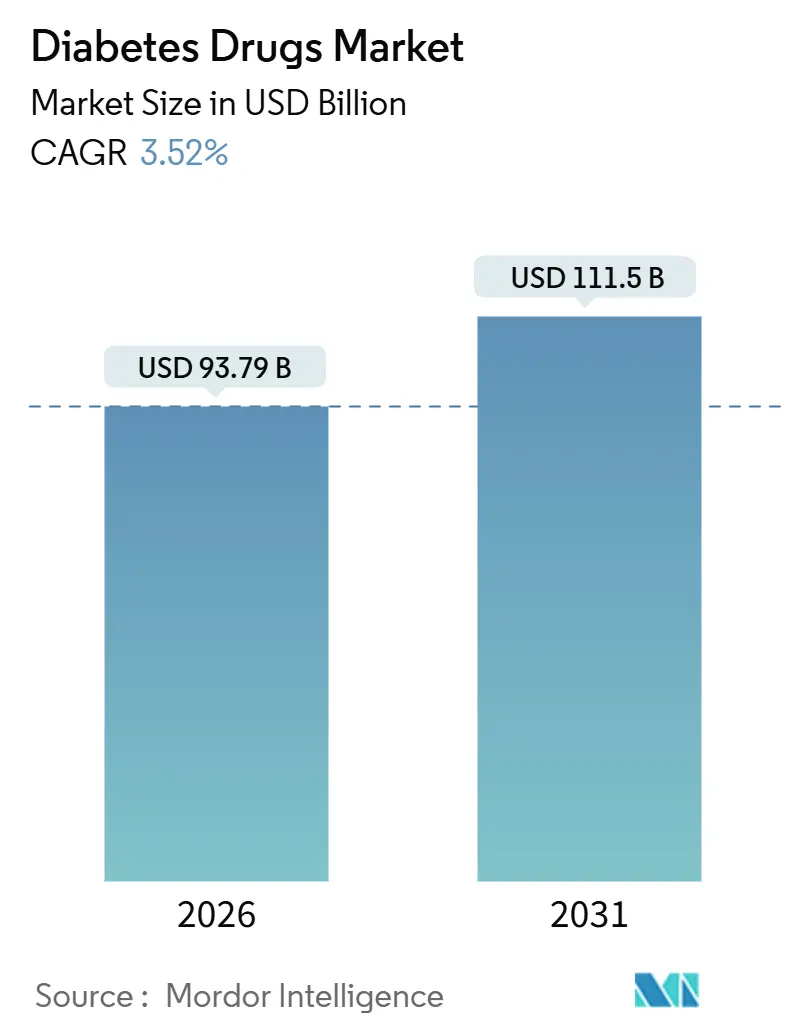

* 2026년 시장 규모: 937억 9천만 달러

* 2031년 시장 규모: 1,115억 달러

* 성장률 (2026-2031년): 연평균 3.52% (CAGR)

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

# 2. 시장 분석 및 주요 동향

GLP-1 수용체 작용제 및 최초의 이중 인크레틴 공동 작용제의 빠른 채택은 기저 인슐린으로부터 시장 가치를 이동시키고 있으며, 바이오시밀러의 등장은 유럽 및 주요 신흥 경제국에서 가격 압박을 가하고 있습니다. 전 세계 당뇨병 유병률은 계속 증가하여 2024년 성인 환자 수는 5억 8,870만 명에 달하며, 2050년에는 8억 5,250만 명에 이를 것으로 예상됩니다. 이 중 약 43%는 여전히 미진단 상태로, 중국, 인도, 걸프 국가의 전국적인 검진을 통해 새롭게 발견되고 있습니다.

주요 심혈관 및 신장 결과 연구(CVOT/ROOT)의 증거는 세마글루타이드(semaglutide), 티르제파타이드(tirzepatide), 엠파글리플로진(empagliflozin)을 가이드라인에서 1차 치료제로 권고하게 하여 비인슐린 주사제의 시장 점유율을 가속화하고 있습니다. 디지털 약국은 특히 북미 지역에서 병원 채널의 지배력을 약화시키고 있으며, 투명한 현금 결제 모델을 통해 속효성 인슐린 가격이 전통적인 유통 채널의 300달러 이상에 비해 바이알당 27.50달러로 책정되고 있습니다. 공급 측면에서는 Novo Nordisk, Eli Lilly, Sanofi가 다년간의 GLP-1 부족을 해소하기 위해 150억 달러 이상을 신규 생산 능력에 투자하고 있으나, 미국의 인플레이션 감축법(IRA) 가격 협상 및 중국의 물량 기반 조달(VBP)과 같은 입법적 역풍은 2031년까지 마진을 압박할 것으로 보입니다.

# 3. 주요 보고서 요약

* 약물 분류별: 2025년 인슐린이 당뇨병 치료제 시장 점유율의 56.55%를 차지했으나, 비인슐린 주사제는 2031년까지 연평균 4.25%로 성장할 것으로 예측됩니다.

* 투여 경로별: 2025년 피하 주사 형태가 당뇨병 치료제 시장 규모의 71.53%를 차지했으며, 경구용 혈당강하제는 2031년까지 연평균 4.85%로 성장할 것으로 예상됩니다.

* 유통 채널별: 2025년 병원 약국이 매출의 38.63%를 차지했으나, 온라인 약국은 2031년까지 연평균 5.87%로 가장 빠른 성장을 보일 것으로 전망됩니다.

* 지역별: 2025년 북미가 당뇨병 치료제 시장 점유율의 42.13%를 차지했으며, 아시아 태평양 지역은 2031년까지 연평균 5.51%로 확장될 것으로 예상됩니다.

# 4. 시장 성장 동인 (Driver Impact Analysis)

| 동인 | CAGR 영향 (%) | 지역 | 영향 시기 |

| :————————————————– | :———— | :—————————————————————- | :————- |

| 전 세계 당뇨병 유병률 증가 및 조기 검진 확대 | +1.2% | 전 세계 (아시아 태평양, 중동 및 아프리카, 라틴 아메리카 가속화) | 중기 (2-4년) |

| 신흥 시장의 의료비 지출 증가 | +0.8% | 아시아 태평양 핵심, 중동 및 아프리카, 라틴 아메리카로 확산 | 장기 (≥ 4년) |

| GLP-1 및 SGLT-2 계열 약물의 강력한 임상 증거 및 가이드라인 권고 | +1.5% | 북미 및 유럽 선도, 아시아 태평양 도시 중심으로 확장 | 단기 (≤ 2년) |

| 바이오시밀러 기저 인슐린 채택 증가 | +0.6% | 유럽, 인도, 중국, 라틴 아메리카 및 동남아시아 신흥 시장 | 중기 (2-4년) |

| 주 1회 초장기 작용 기저 인슐린 유사체 | +0.4% | 북미 및 유럽 초기 채택, 이후 아시아 태평양 고소득 시장 | 중기 (2-4년) |

| 보험사 통합 디지털 치료제 번들링 | +0.3% | 북미 지배적, 유럽 및 아시아 태평양 도시 시장에서 시범 프로그램 | 장기 (≥ 4년) |

주요 동인 상세:

* 전 세계 당뇨병 유병률 증가 및 조기 검진 확대: 2024년 국제당뇨병연맹(IDF)에 따르면 5억 8,870만 명의 성인이 당뇨병을 앓고 있으며, 이 중 2억 5,170만 명은 미진단 상태입니다. 중국, 인도, 걸프 국가의 대규모 검진은 잠재적 수요를 현실화하고 있습니다. 특히 아시아 태평양 지역은 전체 환자의 60%를 차지하며, 일본과 한국의 고용주 건강 검진에 HbA1c 검사 포함 등 조기 진단 노력은 시장 확대를 이끌고 있습니다.

* 신흥 시장의 의료비 지출 증가: 중국의 2023년 국가 의료보험 약품 목록(NRDL)에 세마글루타이드, 둘라글루타이드, 엠파글리플로진, 다파글리플로진이 추가되어 14억 명의 시민에게 보장 혜택을 제공하고 GLP-1 처방을 전년 대비 68% 증가시켰습니다. 인도는 2024-2026년 동안 12억 달러를 할당하여 지역별 당뇨병 클리닉 및 바이오시밀러 인슐린 조달을 지원하고 있습니다. 이러한 정책은 현금 결제 환자를 보험 적용 대상으로 전환하여 경구용 혈당강하제 및 바이오시밀러 인슐린의 판매량을 증가시키고 있습니다.

* GLP-1 및 SGLT-2 계열 약물의 강력한 임상 증거 및 가이드라인 권고: FDA는 2024년 3월 FLOW 연구 결과에 따라 오젬픽(Ozempic)의 만성 신장 질환 적응증을 확대했으며, 위고비(Wegovy)는 SELECT 연구 데이터를 기반으로 심혈관 위험 감소 승인을 받았습니다. 엠파글리플로진(Jardiance)은 EMPA-KIDNEY 결과를 통해 당뇨병성 신장 질환 처방의 35%를 차지했습니다. 2024년 ADA-EASD 가이드라인은 심혈관 또는 신장 동반 질환 환자에게 GLP-1 또는 SGLT-2 억제제를 1차 치료제로 권고하며 메트포르민의 오랜 지위를 대체하고 있습니다.

# 5. 시장 제약 요인 (Restraints Impact Analysis)

| 제약 요인 | CAGR 영향 (%) | 지역 | 영향 시기 |

| :————————————————– | :———— | :—————————————————————- | :————- |

| GLP-1 관련 췌장염 및 갑상선 위험에 대한 안전성 우려 | -0.4% | 전 세계 (북미 및 유럽에서 규제 감시 강화) | 단기 (≤ 2년) |

| 공공 부문 인슐린 가격 상한제 및 입찰 기반 조달 | -0.7% | 중국, 인도, 브라질 (아시아 태평양 및 라틴 아메리카 신흥 시장으로 확산) | 중기 (2-4년) |

| 저소득 및 중간 소득 국가의 경제성 격차 | -0.5% | 사하라 이남 아프리카, 남아시아, 동남아시아, 라틴 아메리카 농촌 지역 | 장기 (≥ 4년) |

| 열대 지역 최종 배송 시 콜드체인 무결성 위험 | -0.2% | 사하라 이남 아프리카, 동남아시아, 열대 라틴 아메리카, 인도 농촌 지역 | 중기 (2-4년) |

주요 제약 요인 상세:

* GLP-1 관련 췌장염 및 갑상선 위험에 대한 안전성 우려: 모든 GLP-1 제제는 미국에서 갑상선 관련 경고를 포함하며, 유럽에서도 유사한 라벨이 적용되어 관련 가족력이 있는 환자에게 처방을 제한하고 있습니다. 2024년 Nature Medicine 리뷰는 GLP-1 치료와 췌장염, 담낭 질환 및 위장관 불내성으로 인한 조기 중단 위험 증가를 연관시켰습니다. EMA는 2025년 자살 충동 보고 후 안전성 조사를 시작하여 독일과 프랑스에서 신규 환자 시작을 일시적으로 중단시켰습니다.

* 공공 부문 인슐린 가격 상한제 및 입찰 기반 조달: 중국의 2024년 인슐린 입찰은 중간 가격을 42% 인하하여 28억 5천만 달러를 절감하고 16억 일일 복용량을 바이오시밀러 공급업체로 전환시켰습니다. 미국 인플레이션 감축법(IRA)은 2026년 메디케어 협상 대상으로 엠파글리플로진(Jardiance), 자누비아(Januvia), 다파글리플로진(Farxiga)을 선정했으며, 2027년에는 오젬픽(Ozempic)을 포함하여 25-60%의 정가 인하가 예상됩니다.

# 6. 세그먼트 분석

* 약물 분류별: 인슐린은 2025년 매출의 56.55%를 차지했으나, GLP-1 및 이중 작용제가 기저 인슐린 처방을 잠식하면서 비인슐린 주사제는 2031년까지 연평균 4.25%로 가장 빠르게 성장하고 있습니다. 티르제파타이드(Tirzepatide)는 2024년 3분기에만 31억 달러의 매출을 기록하며 단일 작용제 세마글루타이드(5-10%) 대비 15-20%의 체중 감량 효과로 상업적 영향력을 입증했습니다. 경구용 SGLT-2 및 DPP-4 억제제는 다기관 이점 데이터와 제네릭 DPP-4의 가용성에 힘입어 처방의 28%를 차지했습니다.

* 투여 경로별: 피하 주사 형태는 인슐린 펜과 GLP-1 자동 주사기 덕분에 2025년 매출의 71.53%를 차지했습니다. 그러나 경구용 약물은 2031년까지 연평균 4.85%로 점유율을 확대할 것으로 예상됩니다. 특히 주사 기피 환자들 사이에서 새로운 GLP-1 처방의 12%를 차지한 리벨서스(Rybelsus)가 기여하고 있습니다. SGLT-2의 심부전 및 만성 신장 질환 적응증 확대는 심장 전문의 및 신장 전문의의 경구용 약물 처방을 증가시키고 있습니다.

* 유통 채널별: 병원 약국은 입원 환자 투여 및 고관여 전문 네트워크를 통해 2025년 물량의 38.63%를 차지했습니다. 그러나 온라인 약국은 연평균 5.87%로 성장하며 원격 의료 상담, 연결형 혈당 측정기, 당일 배송 등을 통합하고 있습니다. Mark Cuban Cost Plus Drug Company는 인슐린 리스프로를 바이알당 27.50달러에 판매하여 미국 현금 결제 인슐린 매출의 8%를 차지했습니다.

# 7. 지역 분석

* 북미: 2025년 매출의 42.13%를 차지했으나, 가격 통제 및 바이오시밀러 침투로 인해 연평균 2.8%로 전 세계 평균 성장률보다 낮을 것으로 예상됩니다. 미국의 정가는 유럽보다 5배 높아 물량 정체에도 불구하고 환자당 지출을 유지하고 있습니다.

* 아시아 태평양: 2031년까지 연평균 5.51%로 가장 빠르게 성장하는 지역으로, 중국의 1억 4천만 명 환자 풀과 현대적 약물에 대한 보험 적용이 성장을 주도하고 있습니다. 인도는 WHO 승인 바이오시밀러를 70개국에 수출하며 저비용 공급 허브로 자리매김하고 있습니다. 일본의 DPP-4 지배력은 낮은 비만율로 인해 체중 중심의 GLP-1 필요성이 적은 임상 관행의 차이를 보여줍니다. 한국은 인슐린 펌프 및 연속 혈당 측정기에 대한 광범위한 보조금으로 세계 최고 수준의 폐쇄 루프 시스템 채택률을 보입니다.

* 유럽: 28%의 점유율은 다양한 역학을 반영합니다. 바이오시밀러 인슐린은 이미 물량의 55%를 차지하며, 의무적인 대체는 추가적인 침투를 보장합니다.

* 중동 및 아프리카: 전 세계 매출의 6%를 차지하며, 주로 보조금이 지급되는 걸프 국가에 집중되어 있습니다.

* 남미: 브라질의 공공 인슐린 보장은 800만 명의 환자에게 도달하지만, 민간 시장의 GLP-1 접근은 고소득층으로 제한됩니다.

# 8. 경쟁 환경

당뇨병 치료제 시장은 고도로 집중된 양상을 보입니다. Novo Nordisk, Eli Lilly, Sanofi는 2025년 전 세계 매출의 상당 부분을 차지하며, 독점적인 GLP-1 및 차세대 인슐린 프랜차이즈를 통해 시장을 주도하고 있습니다. 오젬픽(Ozempic)과 위고비(Wegovy)는 2024년 합산 매출 200억 달러를 넘어섰고, 마운자로(Mounjaro)와 젭바운드(Zepbound)는 80억 달러를 기록하며 이중 혈당 및 체중 감량 효과의 가격 결정력을 입증했습니다. 전략은 추가 R&D 없이 심장학 및 신장학 보험 적용을 가능하게 하는 결과 연구에 집중되어 있습니다. 제조는 여전히 병목 현상으로 남아 있으며, Novo Nordisk의 41억 달러 규모 노스캐롤라이나 공장과 Eli Lilly의 53억 달러 규모 인디애나 공장(2027-2029년 완공 예정)은 2024년 말 기준 120억 달러에 달하는 주문 잔고를 해소하는 것을 목표로 합니다.

중국 바이오시밀러 생산 업체인 Gan & Lee와 Tonghua Dongbao는 2024-2025년에 인슐린 유사체에 대한 국내 승인을 확보했으며, 60%의 비용 우위를 활용하여 동남아시아 및 아프리카 시장에 침투하고 있습니다. 경구용 GLP-1 제형은 낮은 생체 이용률로 인해 개선된 정제 개발의 여지가 남아 있습니다. 주 1회 인슐린은 FDA 승인을 기다리고 있으며, 다음 경쟁 격전지가 될 것입니다. Dexcom 및 Teladoc과 같은 디지털 치료제 파트너는 보험사가 15-20%의 입원 절감 효과를 선호하는 데이터 기반 치료 번들로 가치를 전환하고 있습니다.

주요 시장 참여자: Novo Nordisk, Sanofi, AstraZeneca, Boehringer Ingelheim, Eli Lilly and Company

# 9. 최근 산업 동향

* 2025년 10월: FDA는 성인 및 8세 이상 소아의 3단계 1형 당뇨병 진행 지연을 위한 Tzield (teplizumab-mzwv)의 신속 심사를 승인했습니다.

* 2025년 7월: Biocon Biologics는 성인 및 소아 환자의 혈당 조절을 위한 NovoLog의 최초 상호 교환 가능한 바이오시밀러인 Kirsty (insulin aspart-xjhz)에 대해 FDA 승인을 받았습니다.

본 보고서는 당뇨병 치료제 시장에 대한 심층 분석을 제공합니다. 연구 범위는 혈당 조절을 위한 모든 처방 의약품, 즉 전통 및 바이오시밀러 인슐린, 경구용 항당뇨병제(메트포르민, SGLT-2, DPP-4, 설포닐우레아 등), GLP-1 수용체 작용제, 아밀린 유사체 및 고정 용량 복합제를 포함하며, 병원, 소매, 온라인 약국을 통해 판매되는 제품을 대상으로 합니다. 단, 약물 전달 장치, 진단 센서, 일반의약품 보조제 및 라이프스타일 앱은 분석 범위에서 제외됩니다.

시장 규모는 2026년 937.9억 달러에 도달했으며, 2031년에는 1,115억 달러로 성장할 것으로 전망됩니다. 특히 비인슐린 주사제(주로 GLP-1 및 이중 인크레틴 작용제)는 2031년까지 연평균 4.25%의 가장 빠른 성장률을 보일 것으로 예상됩니다. 지역별로는 아시아 태평양 지역이 중국의 보험 적용 확대와 인도의 바이오시밀러 물량 증가에 힘입어 연평균 5.51%로 가장 높은 성장률을 기록할 것으로 예측됩니다.

시장의 주요 성장 동력으로는 전 세계적인 당뇨병 유병률 증가 및 조기 검진 확대, 신흥 시장의 의료비 지출 증가, GLP-1 및 SGLT-2 계열 약물에 대한 강력한 임상 증거 및 가이드라인 권고, 바이오시밀러 기저 인슐린 채택 증가, 주 1회 초장기 지속형 기저 인슐린 유사체의 등장, 그리고 지불자 통합형 디지털 치료제 번들링 등이 있습니다.

반면, 시장의 제약 요인으로는 GLP-1 관련 췌장염 및 갑상선 위험에 대한 안전성 우려, 공공 부문의 인슐린 가격 상한제 및 입찰 기반 조달, 저소득 및 중간 소득 국가의 접근성 격차, 그리고 열대 지역 최종 배송 시 콜드체인 무결성 위험 등이 지적됩니다. 또한, 미국 메디케어 가격 협상과 중국 및 인도의 대규모 물량 기반 조달 정책은 향후 5년간 마진 압박을 가할 주요 정책 위험으로 분석됩니다.

본 보고서는 약물 종류(경구용 항당뇨병제, 인슐린, 비인슐린 주사제, 복합제), 투여 경로(경구, 피하, 정맥), 유통 채널(온라인, 병원, 소매 약국), 그리고 지리적 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)별로 시장을 세분화하여 상세한 분석을 제공합니다. 경쟁 환경 분석에는 아스트라제네카, 일라이 릴리, 노보 노디스크, 사노피 등 21개 주요 기업의 프로필이 포함되어 있습니다.

조사 방법론은 내분비 전문의, 병원 약사, 조달 담당자 등과의 1차 인터뷰와 IDF Diabetes Atlas, WHO Global Health Observatory, FDA, EMA 등 신뢰할 수 있는 2차 자료를 활용한 상향식 및 하향식 시장 규모 산정 및 예측 모델을 기반으로 합니다. 이러한 다각적인 접근 방식은 시장의 신뢰성 있는 분석을 가능하게 합니다. 특히 온라인 약국은 미국 현금 결제 인슐린 판매의 8%를 차지하며 연평균 5.87%로 성장하여 전통 약국 마진에 영향을 미치고 있습니다.

이 보고서는 당뇨병 치료제 시장의 현재와 미래를 이해하는 데 필수적인 정보를 제공하며, 주요 성장 동력과 제약 요인, 그리고 경쟁 환경에 대한 명확한 통찰력을 제시합니다.

1. 서론

- 1.1 연구 가정 & 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 전 세계 당뇨병 유병률 증가 및 조기 검진

- 4.2.2 신흥 시장의 의료비 지출 증가

- 4.2.3 GLP-1 및 SGLT-2 계열에 대한 강력한 임상 증거 및 가이드라인 승인

- 4.2.4 바이오시밀러 기저 인슐린 채택 증가

- 4.2.5 주 1회 초장기 작용 기저 인슐린 유사체

- 4.2.6 지불자 통합 디지털 치료제 번들링

- 4.3 시장 제약

- 4.3.1 GLP-1 관련 췌장염 및 갑상선 위험에 대한 안전성 우려

- 4.3.2 공공 부문 인슐린 가격 상한제 및 입찰 기반 조달

- 4.3.3 저소득 및 중간 소득 국가의 경제성 격차

- 4.3.4 열대 지역 최종 배송 시 콜드체인 무결성 위험

- 4.4 공급망 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 약물 분류별

- 5.1.1 경구용 항당뇨병제

- 5.1.1.1 비구아니드

- 5.1.1.2 알파-글루코시다아제 억제제

- 5.1.1.3 도파민-D2 수용체 작용제

- 5.1.1.4 SGLT-2 억제제

- 5.1.1.4.1 카나글리플로진 (인보카나)

- 5.1.1.4.2 엠파글리플로진 (자디앙)

- 5.1.1.4.3 다파글리플로진 (포시가/포시가)

- 5.1.1.4.4 이프라글리플로진 (슈글렛)

- 5.1.1.5 DPP-4 억제제

- 5.1.1.5.1 시타글립틴 (자누비아)

- 5.1.1.5.2 삭사글립틴 (온글라이자)

- 5.1.1.5.3 리나글립틴 (트라젠타)

- 5.1.1.5.4 알로글립틴 (네시나/비피디아)

- 5.1.1.5.5 빌다글립틴 (가브스)

- 5.1.1.6 설포닐우레아

- 5.1.1.7 메글리티니드

- 5.1.2 인슐린

- 5.1.2.1 기저 / 장기 작용

- 5.1.2.1.1 인슐린 글라진 (란투스, 투제오, 바사글라)

- 5.1.2.1.2 인슐린 데테미르 (레베미르)

- 5.1.2.1.3 인슐린 데글루덱 (트레시바)

- 5.1.2.2 볼루스 / 속효성

- 5.1.2.2.1 인슐린 아스파트 (노보래피드/노보로그)

- 5.1.2.2.2 인슐린 리스프로 (휴마로그)

- 5.1.2.2.3 인슐린 글루리신 (애피드라)

- 5.1.2.3 전통적인 인체 인슐린

- 5.1.2.3.1 노보린 / 액트라피드 / 인슐라타드

- 5.1.2.3.2 휴물린

- 5.1.2.3.3 인수만

- 5.1.2.4 바이오시밀러 인슐린

- 5.1.2.4.1 인슐린 글라진 바이오시밀러

- 5.1.2.4.2 인체 인슐린 바이오시밀러

- 5.1.2.5 초장기 작용 주 1회 유사체

- 5.1.3 비인슐린 주사제

- 5.1.3.1 GLP-1 수용체 작용제

- 5.1.3.1.1 리라글루타이드 (빅토자)

- 5.1.3.1.2 엑세나타이드 (바이에타, 바이듀리온)

- 5.1.3.1.3 둘라글루타이드 (트루리시티)

- 5.1.3.1.4 릭시세나타이드 (릭수미아)

- 5.1.3.2 이중 및 삼중 인크레틴 공동 작용제

- 5.1.3.2.1 티르제파타이드 (마운자로)

- 5.1.3.2.2 레타트루타이드 (3상)

- 5.1.3.3 아밀린 유사체

- 5.1.4 복합제

- 5.1.4.1 복합 인슐린

- 5.1.4.1.1 이중상 인슐린 아스파트 (노보믹스)

- 5.1.4.1.2 인슐린 데글루덱 + 아스파트 (라이조덱)

- 5.1.4.1.3 인슐린 데글루덱 + 리라글루타이드 (줄토피)

- 5.1.4.2 경구 복합제

- 5.1.4.2.1 시타글립틴 + 메트포르민 (자누메트)

- 5.1.4.2.2 엠파글리플로진 + 메트포르민 (신자디)

- 5.2 투여 경로별

- 5.2.1 경구

- 5.2.2 피하

- 5.2.3 정맥

- 5.3 유통 채널별

- 5.3.1 온라인 약국

- 5.3.2 병원 약국

- 5.3.3 소매 약국

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 대한민국

- 5.4.3.5 호주

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 중동 및 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 및 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 아스트라제네카

- 6.3.2 바이오콘

- 6.3.3 베링거인겔하임

- 6.3.4 브리스톨 마이어스 스큅

- 6.3.5 일라이 릴리 앤 컴퍼니

- 6.3.6 간앤리 제약

- 6.3.7 한미약품

- 6.3.8 이노벤트 바이오로직스

- 6.3.9 존슨앤드존슨 (얀센)

- 6.3.10 머크 앤 컴퍼니

- 6.3.11 미쓰비시 다나베 파마

- 6.3.12 노바티스

- 6.3.13 노보 노디스크

- 6.3.14 화이자

- 6.3.15 사노피

- 6.3.16 선 제약 산업

- 6.3.17 테바 제약

- 6.3.18 통화 동바오

- 6.3.19 비아트리스 (마일란)

- 6.3.20 워크하르트

- 6.3.21 질랜드 파마

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

당뇨병 치료제는 혈당 조절 이상으로 발생하는 만성 대사 질환인 당뇨병을 관리하고 합병증을 예방하기 위해 사용되는 약물 및 치료법을 총칭합니다. 인슐린 분비 또는 작용의 이상으로 인해 발생하는 고혈당 상태를 정상화하고, 장기적으로는 당뇨병으로 인한 다양한 합병증의 발생 및 진행을 억제하여 환자의 삶의 질을 향상시키는 것을 목표로 합니다. 당뇨병은 제1형과 제2형으로 크게 나뉘며, 각 유형과 환자의 개별적인 상태에 따라 적절한 치료제가 선택됩니다.

당뇨병 치료제는 크게 인슐린 제제와 경구 혈당강하제로 분류됩니다. 인슐린 제제는 췌장에서 인슐린이 거의 분비되지 않는 제1형 당뇨병 환자에게 필수적이며, 제2형 당뇨병 환자 중 경구 혈당강하제로 혈당 조절이 어렵거나 특정 상황에서 인슐린 치료가 필요한 경우에도 사용됩니다. 인슐린은 작용 발현 시간과 지속 시간에 따라 속효성, 중간형, 지속형, 혼합형 등 다양한 종류가 있어 환자의 생활 패턴과 혈당 변화에 맞춰 선택됩니다. 경구 혈당강하제는 주로 제2형 당뇨병 환자에게 사용되며, 다양한 작용 기전을 통해 혈당을 조절합니다. 대표적인 종류로는 췌장의 인슐린 분비를 촉진하는 설포닐우레아(SU)와 메글리티나이드, 간에서 포도당 생성을 억제하고 인슐린 감수성을 개선하는 빅과나이드(메트포르민), 인슐린 저항성을 개선하는 티아졸리딘디온(TZD), 탄수화물 소화를 지연시키는 알파-글루코시다아제 억제제(AGI) 등이 있습니다. 최근에는 인크레틴 호르몬의 작용을 강화하는 DPP-4 억제제와 GLP-1 수용체 작용제, 신장에서 포도당 재흡수를 억제하여 소변으로 포도당을 배출시키는 SGLT2 억제제가 주목받고 있습니다. DPP-4 억제제는 저혈당 위험이 낮고 체중 증가가 적다는 장점이 있으며, SGLT2 억제제와 GLP-1 수용체 작용제는 혈당 강하 효과 외에도 심혈관 및 신장 보호 효과, 체중 감소 효과가 입증되어 그 활용 범위가 확대되고 있습니다.

당뇨병 치료제의 주된 용도는 혈당 수치를 정상 범위로 유지하고, 당뇨병성 신장병증, 망막병증, 신경병증, 심혈관 질환 등 다양한 합병증의 발생을 예방하거나 진행을 지연시키는 것입니다. 치료제 선택은 환자의 혈당 수치, 당화혈색소(HbA1c) 목표, 동반 질환(심부전, 만성 신장병 등), 합병증 유무, 체중, 저혈당 위험, 약물 부작용, 복용 편의성 등을 종합적으로 고려하여 개인 맞춤형으로 이루어집니다. 약물 치료와 더불어 식단 조절, 규칙적인 운동, 체중 관리 등 생활 습관 개선이 당뇨병 관리의 필수적인 요소로 강조됩니다.

당뇨병 치료제 분야의 관련 기술은 신약 개발, 약물 전달 시스템, 진단 및 모니터링 기술의 발전으로 빠르게 진화하고 있습니다. 신약 개발 측면에서는 기존 약물의 단점을 보완하고 새로운 작용 기전을 가진 약물, 예를 들어 GIP/GLP-1 이중 작용제와 같은 다중 작용제 개발이 활발합니다. 또한, 경구용 GLP-1 작용제와 같이 환자의 복용 편의성을 높이는 제형 개발도 중요한 연구 분야입니다. 약물 전달 시스템에서는 인슐린 주사의 불편함을 해소하기 위한 패치형 인슐린, 흡입형 인슐린 등 비침습적 투여 방식 연구가 진행 중이며, 연속 혈당 측정기(CGM)와 인슐린 펌프, 제어 알고리즘을 통합한 인공 췌장 시스템은 제1형 당뇨병 환자의 혈당 관리에 혁신을 가져오고 있습니다. 진단 및 모니터링 기술로는 연속 혈당 측정기의 보급 확대와 함께 인공지능(AI) 기반의 혈당 예측 및 관리 솔루션이 개발되어 환자 스스로 혈당을 효과적으로 관리할 수 있도록 돕고 있습니다. 유전체 분석을 통해 환자 개개인의 약물 반응성을 예측하고 최적의 치료법을 제시하는 맞춤형 치료 기술도 발전하고 있습니다.

전 세계적으로 당뇨병 환자 수의 지속적인 증가로 인해 당뇨병 치료제 시장은 꾸준히 성장하고 있으며, 특히 제2형 당뇨병 환자 증가가 시장 성장의 주요 동력입니다. DPP-4 억제제, SGLT2 억제제, GLP-1 수용체 작용제 등 신규 경구 및 주사제 시장이 빠르게 확대되고 있으며, 이들 약물은 기존 약물 대비 우수한 혈당 강하 효과와 함께 심혈관 및 신장 보호 효과, 체중 감소 효과 등 부가적인 이점을 제공하여 시장 점유율을 높이고 있습니다. 노보 노디스크, 릴리, 아스트라제네카, 베링거인겔하임, MSD 등 글로벌 주요 제약사들이 시장을 선도하며 치열한 경쟁을 벌이고 있습니다. 바이오시밀러 및 제네릭 의약품의 출시 또한 시장의 경쟁 구도와 가격 정책에 영향을 미치고 있습니다.

미래 당뇨병 치료제 시장은 개인 맞춤형 치료의 발전, 복합제 개발, 그리고 비만 및 당뇨병 동시 치료제 개발에 중점을 둘 것으로 전망됩니다. 환자 개개인의 유전적 특성, 생활 습관, 질병 진행도 등을 고려한 최적의 치료법을 제공하는 개인 맞춤형 치료는 치료 효과를 극대화하고 부작용을 최소화할 것입니다. 여러 작용 기전을 가진 약물을 하나로 합친 복합제는 환자의 복용 편의성을 높이고 치료 순응도를 개선할 것으로 기대됩니다. 또한, GLP-1 작용제와 같이 체중 감소 효과가 있는 약물의 활용이 확대되면서 비만과 당뇨병을 동시에 관리하는 치료 전략이 더욱 중요해질 것입니다. 장기적으로는 췌장 베타세포 재생, 줄기세포 치료, 유전자 치료 등 당뇨병의 근본적인 원인을 해결하여 완치에 가까운 치료법을 개발하려는 노력이 지속될 것입니다. 디지털 헬스케어 기술과의 융합을 통해 웨어러블 기기, 모바일 앱 등을 활용한 혈당 관리 및 건강 코칭 서비스가 더욱 발전하고, 당뇨병 전단계 환자를 위한 예방 약물 및 생활 습관 개선 프로그램 강화 등 예방 중심의 접근 방식도 중요하게 다루어질 것입니다.