❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

유전체 식각 장비 시장 분석: 성장 동향 및 전망 (2026-2031)

# 1. 시장 개요 및 전망

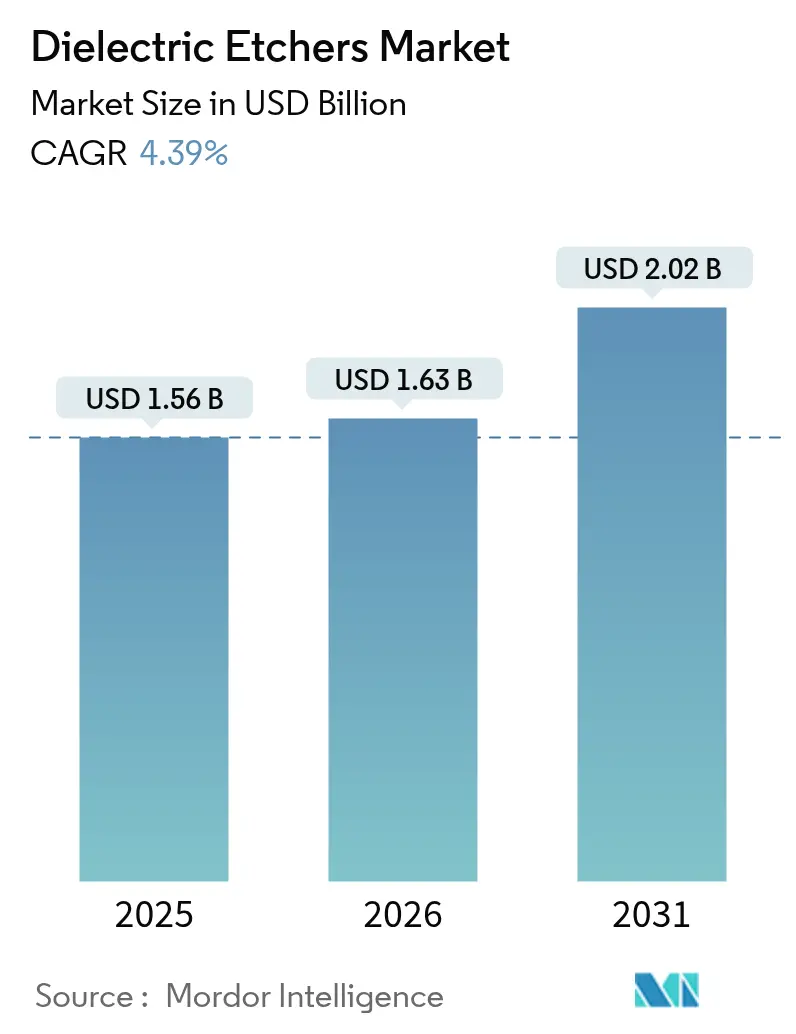

글로벌 유전체 식각 장비(Dielectric Etchers) 시장은 2026년 16억 3천만 달러 규모로 추정되며, 2025년 15억 6천만 달러에서 성장하여 2031년에는 20억 2천만 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 4.39%를 기록할 것으로 예상됩니다. 이러한 성장은 주로 7나노미터(nm) 이하 공정에서의 원자층 정밀도 요구 증가, 3D 낸드(NAND) 적층 수 증가, 첨단 패키징에서의 저유전율(low-k) 유전체 채택 확산에 기인합니다.

순수 파운드리(Pure-Play Foundries)는 게이트-올-어라운드(GAA) 로직 및 이종 통합(heterogeneous integration) 기술의 발전으로 장비 교체 주기가 단축됨에 따라 유전체 식각 장비 시장을 지속적으로 주도하고 있습니다. 지역별로는 아시아 태평양 지역이 시장 설치의 대부분을 차지하며 지배적인 위치를 유지하고 있으나, 미국의 CHIPS Act 및 유럽연합(EU)의 EU Chips Act와 같은 정부 주도 이니셔티브로 인해 북미와 유럽 지역의 조달 지형이 변화하고 있습니다. 다중 재료 공정 노하우와 국내 공급망을 갖춘 공급업체들이 이러한 재정비 물결을 포착하는 데 유리한 위치에 있으며, 원자층 식각(ALE) 및 극저온 플라즈마 모듈과 같은 정밀도 향상 기술은 새로운 차별화 기회를 창출하고 있습니다.

# 2. 시장 세분화 분석

본 보고서는 유전체 재료(이산화규소, 질화규소 등), 기술(반응성 이온 식각, 유도 결합 플라즈마 등), 웨이퍼 크기(150mm 미만, 200mm, 300mm, 450mm 이상), 최종 사용자(순수 파운드리, IDM, MEMS 및 센서 팹, R&D 및 파일럿 라인), 그리고 지역별로 시장을 세분화하여 분석합니다.

2.1. 유전체 재료별 분석: 저유전율 필름이 패키징 혁신 주도

2025년 기준, 이산화규소(Silicon Dioxide)는 유전체 식각 장비 시장 점유율 38.10%를 차지하며, 비용 효율성이 성능보다 우선시되는 성숙한 로직 및 DRAM 공정을 견인하고 있습니다. 반면, 저유전율(low-k) 재료 시장은 AI 가속기의 최소 정전 용량 기판 요구에 힘입어 2031년까지 468.12%의 경이로운 연평균 성장률을 기록하며 급격히 성장할 것으로 예상됩니다. 저유전율 재료의 채택은 탄소 고갈 및 구리 부식을 방지하는 플라즈마 화학 기술을 요구하며, 이는 기존 공급업체만이 상용화할 수 있는 다중 주파수 RF 혁신을 촉진합니다. 동시에 질화규소(Silicon Nitride) 및 신흥 유리 유전체는 배리어 및 패널 레벨 패키징에서 틈새 역할을 수행하며, 이전에는 볼 수 없었던 식각 선택도를 요구합니다. 이러한 재료 팔레트의 확장은 장비 제조업체로 하여금 현장 종점 측정(in situ endpoint metrology) 및 다중 압력 챔버를 통합하도록 강제하며, 전환 비용을 강화하고 유전체 식각 장비 시장 전반에 걸쳐 수익 다양성을 유지합니다.

2.2. 기술별 분석: ALE 정밀도가 RIE 지배력에 도전

반응성 이온 식각(Reactive-Ion Etching, RIE)은 2025년 유전체 식각 장비 시장의 42.26%를 차지하며 비용에 민감한 레이어의 핵심 기술로 남아있습니다. 그러나 원자층 식각(Atomic-Layer Etching, ALE)의 연간 5.02% 성장은 GAA, 3D NAND 및 양자 회로에 대한 불가피성을 강조합니다. 제조업체들은 수율 증가와 처리량 감소를 저울질하고 있으며, 파일럿 데이터는 ALE가 핀(fin) 측벽의 다단계 RIE를 대체할 때 결함 밀도가 35-45% 감소함을 보여줍니다. 도쿄 일렉트론(Tokyo Electron)의 극저온 RIE 하이브리드 기술은 경계를 모호하게 하여, 팹이 사이클 타임 예산을 보호하면서 ALE를 전술적으로 단계적으로 도입할 수 있도록 합니다. 이러한 하이브리드화는 유전체 식각 장비 시장을 세분화된 상태로 유지하며, 중견 공급업체가 마이크로웨이브 플라즈마 또는 UV 보조 공정에서 틈새시장을 개척할 수 있도록 합니다.

2.3. 웨이퍼 크기별 분석: 450mm 준비에도 불구하고 채택 지연

2025년 기준, 300mm 플랫폼은 유전체 식각 장비 시장의 62.08%를 차지하며, 상각된 인프라와 광범위한 레시피 라이브러리를 활용하고 있습니다. 450mm 이상 웨이퍼 세그먼트는 ROI(투자 수익률) 논쟁이 지속됨에도 불구하고 글로벌 450mm 컨소시엄의 사전 구매에 힘입어 2026-2031년 동안 5.15%의 연평균 성장률을 기록할 것으로 예상됩니다. 더 큰 기판은 잉곳 활용률을 5%에서 두 자릿수로 높일 수 있지만, 캐리어, 로드락(load-locks) 및 RF 균일성(uniformity)의 전면적인 개편은 위험을 증가시킵니다. 장비 제조업체들은 더 큰 웨이퍼를 위해 정전척(electrostatic chucks)과 로봇을 교체할 수 있는 확장 가능한 프레임 설계를 통해 위험을 분산시키고 있으며, 이는 장치 제조업체가 스위치를 켜면 유전체 식각 장비 시장이 전면적인 재설계 없이 신속하게 전환될 수 있도록 보장합니다.

2.4. 최종 사용자별 분석: 파운드리가 첨단 공정 개척

순수 파운드리는 2025년 유전체 식각 장비 시장 점유율의 53.12%를 차지했으며, 계약 로직 선두업체들이 2nm 공정 테이프아웃을 위해 경쟁함에 따라 5.12%의 연평균 성장률을 기록할 것으로 예상됩니다. IDM(종합 반도체 기업)은 자체 식각 장비와 합작 투자 팹을 결합하여 위험을 분산시키고 있으며, MEMS 제조업체는 가격이 하락할 때 중고 200mm 장비를 찾습니다. 파운드리의 다중 고객 모델은 유연한 툴셋을 중요하게 여기므로, 광범위한 레시피 포트폴리오를 지원하는 공급업체는 감가상각 기간을 훨씬 넘어 서비스 계약을 확보합니다. 결과적으로, 반복적인 예비 부품 및 공정 확장 수익이 증가하여 유전체 식각 산업 내에서 새로운 장비 판매 위에 연금과 같은 수익 계층을 구축합니다.

# 3. 시장 동인 및 제약

3.1. 시장 동인

* 7nm 이하 로직 노드의 확산: 7nm 이하 생산은 마스크 수를 늘리고 공정 윈도우를 축소하여 식각 단계 총량을 10nm 공정보다 40-60% 증가시킵니다. GAA 트랜지스터는 고유전율(high-k) 레이어를 손상시키지 않고 희생 SiGe를 제거해야 하므로, 팹은 기존 챔버를 ALE 지원 장비로 교체해야 합니다. TSMC의 2025년 380억~420억 달러 규모의 자본 지출은 2nm 파일럿 라인에 집중되어 고선택성 유전체 모듈에 대한 다년간의 주문을 확보하고 있습니다. 노드 마이그레이션이 패키징 개편과 동시에 이루어지면서 장비 교체 주기가 5년에서 3년으로 단축되어 유전체 식각 장비 시장의 꾸준한 수익을 보장합니다.

* 3D NAND 적층 수 증가: 400개 이상의 레이어 스택을 통해 64µm 깊이의 채널 홀을 식각하는 것은 100:1에 가까운 종횡비 제어를 요구하며, 플라즈마 균일성 및 부산물 배출에 압력을 가합니다. 도쿄 일렉트론이 2025년에 출시한 극저온 식각 기술은 보잉(bowing) 및 뒤틀림을 완화하여 램 리서치(Lam Research)의 메모리 식각 분야 지배력에 대응합니다. 32개 레이어씩 증가할 때마다 챔버 재설계가 필요하며, 삼성 및 기타 NAND 선두업체에서 18-24개월의 교체 주기를 유발합니다. 따라서 유전체 식각 장비 시장은 로직 침체기에도 메모리 지출로부터 이익을 얻어 수익 변동성을 완화합니다.

* 첨단 패키징에서의 저유전율 유전체 채택: 초저유전율(ultra-low-k) 재료는 AI 가속기에서 신호 지연 및 열 축적을 줄이지만, 플라즈마 손상에 쉽게 취약합니다. Absolics의 CHIPS Act 자금 지원을 받는 유리 기판은 구리 침식 없이 1µm 미만의 비아(via) 패턴을 식각해야 합니다. 다층 저유전율 스택은 또한 차등 식각 속도 문제를 야기하여, 공급업체들이 광학 방출 분광법(optical emission spectroscopy)을 넘어선 종점 감지 기술을 개발하도록 유도합니다. 2030년까지 저유전율 물량의 498% 급증은 유전체 식각 장비 시장 내에서 빠르게 성장하는 수익원을 뒷받침하며, 특히 가동 중단 없이 화학 물질을 전환할 수 있는 장비에 대한 수요가 높습니다.

* 5G/AI 칩 물량 증가: 2024년 SEMI는 AI 가속기가 로직 및 HBM(고대역폭 메모리) 확장을 동시에 주도함에 따라 1,170억 달러의 장비 매출을 기록했습니다. 이종 통합은 웨이퍼 및 패널 기판 모두에서 TSV(Through-Silicon Via) 및 RDL(재배선층) 식각을 필요로 하므로, 팹은 산화물, 질화물 및 저유전율을 하나의 클러스터에서 처리할 수 있는 유연한 플랫폼을 선호합니다. 메모리 및 로직 전반에 걸친 꾸준한 활용은 유전체 식각 산업을 10년 전과 같은 호황-불황 주기로부터 보호합니다.

* 원자층 식각(ALE)으로의 전환: 정밀도 향상.

* 정부 자금 지원 팹 현지화: 북미, EU, 인도 이니셔티브.

3.2. 시장 제약

* 식각 장비의 높은 자본 집약도: 최첨단 유전체 챔버는 500만~800만 달러, ALE 클러스터는 설치 시 1,200만~1,500만 달러에 달할 수 있습니다. 이사회 승인 및 장기 리스 검토는 특히 소규모 IDM 및 특수 팹에서 설치를 6-12개월 지연시킵니다. 공급업체들은 RF, 진공 및 웨이퍼 처리 서브시스템을 공유하여 공정 노드 전반에 걸쳐 비용을 분산시키는 모듈형 플랫폼으로 대응하지만, 예산 상한선은 단기 유전체 식각 장비 시장 확장률을 70bp(베이시스 포인트) 감소시킵니다.

* 반도체 CAPEX 주기성: 웨이퍼 팹 장비 지출은 역사적으로 최고점과 최저점 사이에서 40-60% 변동합니다. SEMI는 2025년 1,100억 달러에서 2026년 1,300억 달러로 지출이 반등할 것으로 예상하지만, ASP(평균 판매 가격)가 하락하면 메모리 제조업체는 주문을 연기할 수 있습니다. 수출 통제 및 지정학적 할당은 새로운 예측 불가능성을 야기하여, 공급업체들이 불황기에는 인력 유지를, 호황기에는 신속한 증산을 병행하도록 강제합니다. 이러한 변동은 2025-2030년 동안 유전체 식각 장비 시장 CAGR에서 약 50bp를 감소시킬 것으로 추정됩니다.

* 신소재를 사용한 공정 복잡성: 첨단 팹의 과제.

* 엄격한 F-가스 환경 규제: 북미, EU 및 아시아 태평양 지역에 영향.

# 4. 지역별 분석

아시아 태평양 지역은 한국의 메모리 및 대만의 로직 클러스터의 강점에 힘입어 2025년 유전체 식각 장비 시장 점유율의 64.51%를 차지했습니다. 중국은 램 리서치 매출의 42%를 차지했지만, 수출 통제 역풍으로 인해 이중 조달 및 현지 장비 제조가 강제되고 있습니다. 일본, 인도, 싱가포르 등 아시아 전역의 정부는 백엔드 생태계에 자금을 지원하여 기존 허브를 넘어 지역 장비 수요를 확대하고 있습니다. 이 지역은 5.45%의 연평균 성장률을 기록할 것으로 예측됩니다.

북미 지역의 CHIPS Act는 21개 주에 걸쳐 330억 달러 이상을 분산 투자하여, 각각 500개 이상의 유전체 챔버를 필요로 하는 4개의 신규 대규모 팹을 지원합니다. 국내 조달 조항은 미국 조립 라인을 갖춘 공급업체에게 시장 점유율을 개방하여, 글로벌 할당을 단일 지역 의존성에서 벗어나게 합니다. 유럽은 EU Chips Act를 통해 주권을 추구하며, 독일과 프랑스는 메모리 및 아날로그 거대 기업을 유치하고 있습니다. 비록 유럽 대륙의 총 점유율은 아시아에 뒤처지지만, 주권 조달이 추가 기능보다는 포괄적인 장비 스위트를 추진함에 따라 성장률이 가속화되고 있습니다. 이러한 변화는 지역 정책 충격에 대한 지리적 수익 흐름을 다변화함으로써 유전체 식각 장비 시장을 안정화하는 데 기여합니다.

# 5. 경쟁 환경

유전체 식각 장비 시장은 중간 정도의 집중도를 보입니다. 램 리서치(Lam Research), 어플라이드 머티어리얼즈(Applied Materials), 도쿄 일렉트론(Tokyo Electron)이 합쳐서 약 70-75%의 시장 점유율을 차지하고 있습니다. 램 리서치는 메모리 식각 분야에서의 성공과 2025 회계연도 매출 184억 달러(전년 대비 23.68% 증가)에 힘입어 약 48-50%의 점유율로 1위를 차지하고 있다고 밝혔습니다. 어플라이드 머티어리얼즈는 280억 8,900만 달러의 매출을 기록하며 교차 공정 시너지를 활용하고 있으며, 도쿄 일렉트론은 2025년 극저온 기술 출시로 NAND 제조업체들을 공략하고 있습니다.

시장 점유율을 방어하기 위해 선두 기업들은 고객 팹 근처에 공정 연구소를 공동 배치하여 레시피 반복을 가속화하고 지적 재산권 해자를 구축하고 있습니다. 중국의 NAURA와 AMEC은 국내 선호도와 정부 보조금에 힘입어 점유율을 높이고 있지만, 수출 허가 지연이 고유전율(high-k) 및 저유전율(low-k) 화학 기술에 복잡성을 더하고 있습니다. 양자 및 SiC 전력 장치 분야에는 틈새시장이 존재하며, 여기서 피처 크기가 주류 CMOS와 달라 민첩한 전문 기업들에게 진입 기회를 제공합니다.

장기 서비스 계약, 소프트웨어-애즈-어-프로세스-라이선스(software-as-a-process-license), 원격 진단은 전환 장벽을 높여 기존 기업의 지위를 강화합니다. 그럼에도 불구하고, ALE로의 전환과 PFAS 배출량 감축을 위한 지속 가능성 의무는 틈새 혁신 기업들이 더 친환경적인 화학 기술을 먼저 상용화할 경우 2030년 이후 유전체 식각 장비 시장의 위계질서를 재편할 수 있습니다.

주요 시장 참여 기업:

* Applied Materials, Inc.

* Hitachi High-Technologies Corporation

* Lam Research Corporation

* Mattson Technology, Inc.

* Tokyo Electron Limited

# 6. 최근 산업 동향

* 2025년 1월: NIST는 HP의 오리건주 코발리스 팹에 최대 5,300만 달러를 지원하여 미세유체 및 MEMS 생산을 확대하고 미국 내 연구소-팹 연계를 강화했습니다.

* 2025년 1월: 상무부는 Coherent Corp.에 7,900만 달러를 지원하여 펜실베이니아주에서 150mm 및 200mm SiC 기판 생산 능력을 확장하고 연간 생산량을 75만 웨이퍼 증가시켰습니다.

* 2025년 1월: Edwards Vacuum은 뉴욕에 3억 달러 규모의 건식 펌프 시설을 건설하기 위해 1,800만 달러를 확보하여, CHIPS Act 자금 지원을 받는 신규 팹에 대한 국내 공급을 보장했습니다.

* 2024년 12월: Bosch는 캘리포니아 캠퍼스를 SiC 전력 장치 생산으로 전환하기 위해 2억 2,500만 달러와 3억 5,000만 달러의 대출을 받아 1,700개의 일자리를 창출했습니다.

글로벌 유전체 식각 장비 시장 보고서는 시장의 주요 동인, 제약 요인, 세분화, 경쟁 환경 및 미래 전망을 포괄적으로 분석합니다.

시장 규모는 2026년 16.3억 달러에서 2031년까지 20.2억 달러로 성장할 것으로 전망됩니다. 특히, 첨단 패키징 수요 증가에 힘입어 저유전율(Low-k) 유전체 공정 부문은 2031년까지 연평균 468.12%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

주요 시장 동인으로는 7nm 이하 로직 노드의 확산, 3D 낸드(NAND) 적층 수 증가, 첨단 패키징에서의 저유전율 유전체 채택, 5G/AI 칩 생산량 증가, 원자층 식각(ALE)으로의 전환, 그리고 CHIPS Act 및 EU Chips와 같은 정부 주도 팹(Fab) 현지화 정책 등이 있습니다. 원자층 식각(ALE) 기술의 등장은 회로 선폭 미세화 요구를 충족시키는 데 중요한 역할을 합니다.

반면, 높은 장비 투자 비용, 반도체 CAPEX의 주기성, 신소재 적용에 따른 공정 복잡성, 그리고 엄격한 F-가스 환경 규제 등은 시장 성장을 저해하는 요인으로 작용합니다.

시장은 유전체 재료(이산화규소, 질화규소, 저유전율, 고유전율 등), 기술(반응성 이온 식각(RIE), 유도 결합 플라즈마(ICP), 원자층 식각(ALE), 마이크로웨이브 플라즈마 식각 등), 웨이퍼 크기(150mm 이하, 200mm, 300mm, 450mm 이상), 최종 사용자(파운드리, 종합 반도체 기업(IDM), MEMS 및 센서 팹, R&D 및 파일럿 라인 등), 그리고 지역별(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)로 세분화되어 분석됩니다.

지역별로는 아시아 태평양 지역이 2025년 매출의 64.51%를 차지하며 시장을 선도하고 있으며, 연평균 5.45%의 성장률로 지속적인 리더십을 유지할 것으로 전망됩니다.

경쟁 환경 분석에서는 Lam Research, Applied Materials, Tokyo Electron이 글로벌 매출의 약 70-75%를 차지하는 주요 공급업체로 언급됩니다. 보고서는 이들 기업을 포함한 총 25개 주요 기업의 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 등을 상세히 다룹니다.

또한, CHIPS Act와 같은 미국 정부의 330억 달러 이상의 인센티브는 신규 팹 건설을 지원하며, 국내 제조 역량을 갖춘 공급업체로의 장비 조달을 유도할 것으로 분석됩니다. 본 보고서는 시장의 기회와 미래 전망에 대한 심층적인 평가를 제공하여 이해관계자들이 전략적 의사결정을 내릴 수 있도록 지원합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 7nm 이하 로직 노드의 확산

- 4.2.2 3D NAND 레이어 수 증가

- 4.2.3 첨단 패키징에 저유전율 유전체 채택

- 4.2.4 5G/AI 칩 생산량 증가

- 4.2.5 원자층 식각(ALE)으로의 전환

- 4.2.6 정부 지원 팹 현지화 (CHIPS Act, EU Chips 등)

- 4.3 시장 제약

- 4.3.1 식각 장비의 높은 자본 집약도

- 4.3.2 반도체 CAPEX의 주기성

- 4.3.3 신소재 사용에 따른 공정 복잡성

- 4.3.4 엄격한 F-가스 환경 규제

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 산업 내 경쟁

5. 시장 규모 및 성장 예측 (가치)

- 5.1 유전체 재료별

- 5.1.1 이산화규소 (SiO₂)

- 5.1.2 질화규소 (Si₃N₄)

- 5.1.3 저유전율 유전체

- 5.1.4 고유전율 유전체

- 5.1.5 기타 재료

- 5.2 기술별

- 5.2.1 반응성 이온 식각 (RIE)

- 5.2.2 유도 결합 플라즈마 (ICP)

- 5.2.3 원자층 식각 (ALE)

- 5.2.4 마이크로파 플라즈마 식각

- 5.2.5 기타 기술

- 5.3 웨이퍼 크기별

- 5.3.1 150mm 이하

- 5.3.2 200mm

- 5.3.3 300mm

- 5.3.4 450mm 초과

- 5.4 최종 사용자별

- 5.4.1 파운드리 전문 기업

- 5.4.2 종합 반도체 기업 (IDM)

- 5.4.3 MEMS 및 센서 팹

- 5.4.4 R&D 및 파일럿 라인

- 5.5 지역별

- 5.5.1 북미

- 5.5.2 남미

- 5.5.3 유럽

- 5.5.4 아시아 태평양

- 5.5.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 행보

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)}

- 6.4.1 Applied Materials, Inc.

- 6.4.2 Lam Research Corporation

- 6.4.3 Tokyo Electron Limited

- 6.4.4 Hitachi High-Tech Corporation

- 6.4.5 ASM International N.V.

- 6.4.6 NAURA Technology Group Co., Ltd.

- 6.4.7 Advanced Micro-Fabrication Equipment Inc. China (AMEC)

- 6.4.8 SPTS Technologies Ltd. (KLA Corporation)

- 6.4.9 Plasma-Therm LLC

- 6.4.10 Oxford Instruments plc (Plasma Technology)

- 6.4.11 Samco Inc.

- 6.4.12 ULVAC, Inc.

- 6.4.13 EBARA Corporation

- 6.4.14 Dongshin Microelectronics Co., Ltd.

- 6.4.15 Beijing Sevenstar Electronics Co., Ltd.

- 6.4.16 Mattson Technology, Inc.

- 6.4.17 Veeco Instruments Inc.

- 6.4.18 Nordson MARCH (Nordson Corporation)

- 6.4.19 Trion Technology, Inc.

- 6.4.20 Corial SAS

- 6.4.21 Plasma Etch, Inc.

- 6.4.22 Diener Electronic GmbH and Co. KG

- 6.4.23 PVA TePla AG

- 6.4.24 Tokuda Seimitsu (Accretech)

- 6.4.25 Shenzhen Ideal Energy Equipment Co., Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

유전체 식각기는 반도체 제조 공정에서 웨이퍼 위에 형성된 다양한 유전체 박막, 예를 들어 이산화규소(SiO2), 질화규소(SiN), 또는 저유전율(low-k) 물질 등을 선택적으로 제거하여 미세한 회로 패턴을 형성하는 데 사용되는 핵심 장비입니다. 이는 주로 플라즈마를 이용한 건식 식각 방식을 통해 이루어지며, 화학적 및 물리적 반응을 복합적으로 활용하여 고집적 반도체 소자의 구현에 필수적인 역할을 수행합니다. 유전체 식각기는 정확한 패턴 전사, 높은 식각 선택비, 우수한 균일도, 그리고 웨이퍼 손상 최소화라는 엄격한 요구사항을 충족해야 합니다.

유전체 식각기는 주로 건식 식각 방식으로 분류됩니다. 대표적으로 반응성 이온 식각(Reactive Ion Etching, RIE)은 화학적 식각과 물리적 스퍼터링 효과를 결합하여 높은 이방성 식각을 가능하게 합니다. 유도 결합 플라즈마(Inductively Coupled Plasma, ICP) 식각기는 고밀도 플라즈마를 생성하여 빠른 식각 속도와 정밀한 제어를 제공하며, 초미세 패턴 식각에 주로 활용됩니다. 정전 결합 플라즈마(Capacitively Coupled Plasma, CCP) 방식 또한 특정 공정에서 사용됩니다. 최근에는 원자층 식각(Atomic Layer Etching, ALE) 기술이 주목받고 있는데, 이는 원자 단위의 정밀한 식각을 가능하게 하여 차세대 초미세 공정의 핵심 기술로 부상하고 있습니다. 습식 식각 방식도 존재하지만, 유전체 식각에서는 미세 패턴 구현의 한계로 인해 건식 식각이 압도적으로 중요한 비중을 차지합니다.

유전체 식각기의 주요 용도는 반도체 소자 제조 전반에 걸쳐 광범위하게 분포합니다. 트랜지스터의 게이트 절연막 식각, 다층 배선 구조에서 각 층을 분리하는 층간 절연막(Interlayer Dielectric, ILD) 및 금속 배선 절연막(Intermetal Dielectric, IMD)에 비아(via)나 콘택(contact) 홀을 형성하는 공정 등이 대표적입니다. 특히 3D 낸드(NAND) 플래시 메모리와 같은 고집적 메모리 소자의 경우, 수십에서 수백 단의 셀을 쌓아 올리는 복잡한 3차원 구조를 구현하기 위해 고종횡비(High Aspect Ratio, HAR) 식각 기술이 필수적으로 요구되며, 유전체 식각기는 이 과정에서 핵심적인 역할을 합니다. 또한 핀펫(FinFET)이나 GAA(Gate-All-Around)와 같은 차세대 로직 소자의 미세 구조 형성에도 필수적으로 사용됩니다. 이 외에도 MEMS(미세전자기계시스템) 제조 및 디스플레이 패널의 TFT(박막 트랜지스터) 공정 등 다양한 분야에서 활용됩니다.

유전체 식각 기술의 발전을 위해서는 여러 관련 기술의 동반 성장이 필수적입니다. 플라즈마의 밀도, 균일도, 이온 에너지 등을 정밀하게 제어하는 플라즈마 발생 및 제어 기술은 식각 성능에 직접적인 영향을 미칩니다. 식각 가스의 정확한 혼합 및 유량 제어, 그리고 반응 부산물을 효율적으로 제거하는 가스 공급 및 배기 시스템 또한 중요합니다. 웨이퍼 및 챔버의 온도를 정밀하게 제어하여 식각 속도와 균일성을 확보하는 온도 제어 기술도 핵심입니다. 식각 공정의 종료 시점을 정확히 감지하여 오버 식각이나 언더 식각을 방지하는 엔드포인트 검출(Endpoint Detection) 기술(예: 광학 방출 분광법, 레이저 간섭계)은 수율 향상에 기여합니다. 또한 고종횡비 구조에서 측벽 각도, 바닥면 평탄도 등을 정밀하게 제어하는 식각 프로파일 제어 기술과, 원자층 증착(ALD) 기술을 기반으로 한 원자층 식각 기술도 밀접하게 연관되어 있습니다.

유전체 식각기 시장은 반도체 산업의 지속적인 성장과 기술 미세화, 3D 구조화 추세에 힘입어 꾸준히 성장하고 있습니다. 특히 3D 낸드와 같은 고종횡비 식각 기술의 중요성이 커지면서 관련 장비 수요가 증가하고 있습니다. 현재 글로벌 시장은 어플라이드 머티리얼즈(Applied Materials, AMAT), 램리서치(Lam Research), 도쿄 일렉트론(Tokyo Electron, TEL)과 같은 소수의 선두 기업들이 첨단 유전체 식각 기술을 선도하며 시장을 과점하고 있습니다. 국내 기업들도 특정 공정이나 부품 분야에서 경쟁력을 확보하려는 노력을 기울이고 있으나, 핵심 유전체 식각기 시장에서는 아직 기술 격차가 존재하는 상황입니다. 최근 시장 트렌드는 초고종횡비 식각, EUV 리소그래피 도입에 따른 초미세 패턴 식각, 새로운 유전체 물질 식각 공정 개발, 그리고 원자층 식각(ALE) 기술의 상용화에 초점을 맞추고 있습니다. 또한 글로벌 공급망 불안정으로 인해 핵심 장비의 국산화 및 기술 자립에 대한 관심이 높아지고 있습니다.

미래 유전체 식각기 시장은 더욱 복잡하고 정교한 기술적 도전에 직면할 것으로 예상됩니다. 3D 낸드의 단수 증가에 따라 100:1을 넘어 200:1 이상의 초고종횡비 식각 기술이 요구되며, 이는 식각 균일도, 프로파일 제어, 그리고 식각 손상 최소화 측면에서 상당한 기술적 난이도를 수반합니다. EUV 리소그래피 공정의 도입 가속화는 초미세 패턴을 손상 없이 정밀하게 식각하는 기술의 중요성을 더욱 부각시킬 것입니다. 또한 차세대 반도체 소자에 적용될 새로운 유전체 물질에 대한 식각 공정 개발이 지속적으로 이루어질 것입니다. 인공지능(AI) 및 머신러닝(ML) 기술을 활용하여 식각 공정의 수율과 효율을 극대화하는 방향으로의 발전도 기대됩니다. 데이터 센터, AI, IoT, 자율주행 등 4차 산업혁명 기술의 발전은 반도체 수요를 지속적으로 견인할 것이며, 이는 유전체 식각기 시장의 꾸준한 성장을 보장할 것입니다. 국내외 기술 패권 경쟁이 심화되는 가운데, 핵심 장비의 국산화 및 기술 자립은 국가적 과제로 인식되어 관련 연구 개발 투자가 더욱 확대될 것으로 전망됩니다.