❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

디젤 미립자 필터(DPF) 시장 개요: 2025-2030년 성장 동향 및 예측

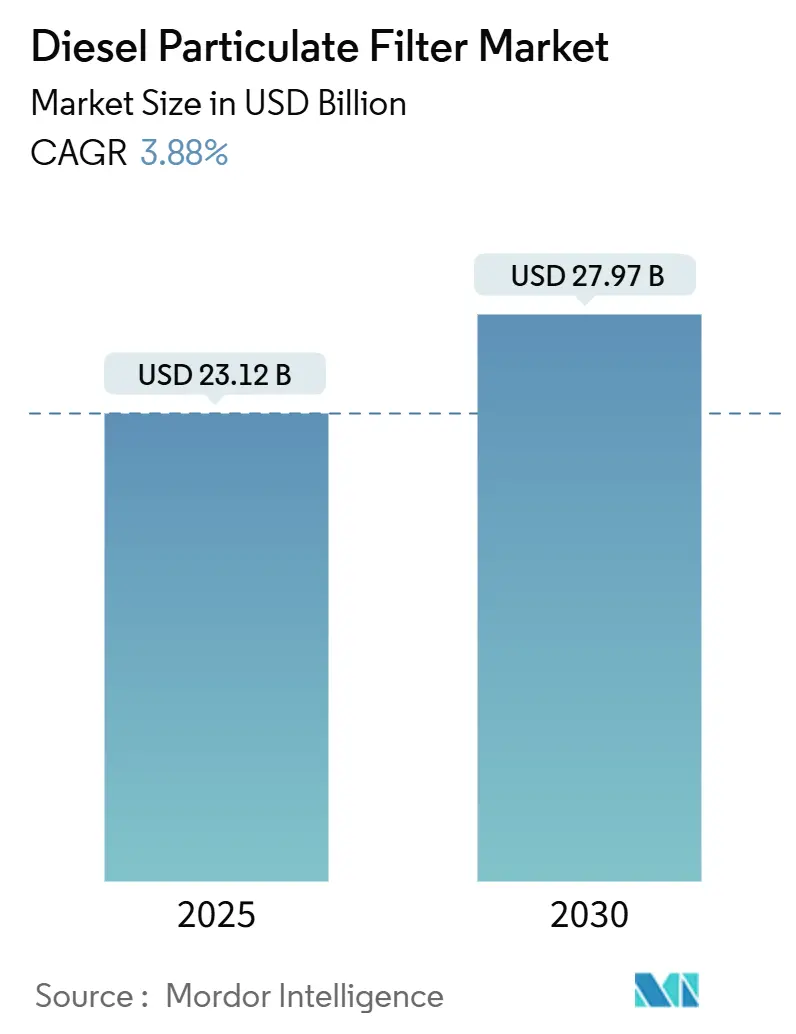

디젤 미립자 필터(DPF) 시장은 2025년 231억 2천만 달러에서 2030년 279억 7천만 달러로 성장할 것으로 예상되며, 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 3.88%를 기록할 전망입니다. 이러한 성장은 강화되는 Euro-7 및 US EPA 2027 규제, 비도로용 장비에 대한 개조 의무화, 하이브리드 차량으로의 빠른 통합이 주요 동력으로 작용하고 있습니다. 유럽은 촉매 코팅 시스템의 조기 도입으로 시장을 선도하고 있으며, 아시아 태평양 지역은 Bharat VI 및 China VI 규제 시행으로 성장이 가속화되고 있습니다. 실리콘 카바이드(SiC) 기판은 우수한 열충격 저항성으로 프리미엄 부문에서 주목받고 있으며, 비용에 민감한 애플리케이션에서는 코디어라이트가 여전히 지배적입니다. 노후 차량의 규제 준수 업그레이드로 인해 애프터마켓은 OEM 판매보다 빠르게 성장하고 있으며, 전자상거래 물류 수요 증가로 인해 대형 상용차(HCV) 부문이 승용차를 능가하는 성과를 보이고 있습니다.

# 주요 보고서 요약

* 기판 유형별: 2024년 코디어라이트가 디젤 미립자 필터 시장의 45.56%를 차지했으며, 실리콘 카바이드(SiC)는 2030년까지 4.23%의 CAGR로 성장할 것으로 예상됩니다.

* 재생 공정별: 2024년 수동 시스템이 디젤 미립자 필터 시장 점유율의 51.12%를 유지했으며, 수동-능동 복합 시스템은 4.51%의 CAGR로 성장할 것으로 전망됩니다.

* 차량 유형별: 2024년 승용차가 디젤 미립자 필터 시장의 37.78%를 차지했으나, 대형 상용차(HCV)는 예측 기간 동안 4.06%의 CAGR을 기록할 것으로 예상됩니다.

* 판매 채널별: 2024년 OEM 공급이 디젤 미립자 필터 시장 매출의 73.12%를 차지했으나, 애프터마켓 매출은 2030년까지 4.78%의 CAGR로 증가할 것으로 전망됩니다.

* 지역별: 2024년 유럽이 디젤 미립자 필터 시장 점유율의 41.16%를 차지했으며, 아시아 태평양 지역은 2030년까지 5.02%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

# 시장 동향 및 통찰력

성장 동력:

* 엄격한 Euro-7 및 US EPA 2027 표준: 2025-2027년부터 시행되는 Euro-7 규제는 디젤차의 미립자 배출 한도를 4.5mg/km로 제한하며, EPA 2027은 대형 엔진의 NOx 배출량을 75% 감축하도록 요구합니다. 이는 공급업체들이 공간 제약이 있는 설계에서 매연 및 NOx 제어를 통합하도록 강제하며, 전기 히터를 활용한 촉매 코팅 필터의 채택을 촉진합니다. 실리콘 카바이드(SiC)는 1,000°C 이상의 열 내구성으로 인해 주목받고 있습니다.

* 인도, 아세안, 아프리카의 디젤 차량 급증: 인도의 Bharat VI 도입은 DPF 시장 수요를 견인하지만, 높은 유황 함량은 최적의 재생을 방해합니다. 인도네시아의 Euro IV 목표와 연료 인프라 제약도 유사한 문제를 야기하며, 기후 및 청정 대기 연합(CCAC)은 2030년까지 유황 한도를 10ppm으로 낮추도록 유도하고 있습니다.

* 해양 및 비도로용 디젤 장비에 대한 개조 의무화 증가: 캘리포니아의 Advanced Clean Fleets 규정과 오리건주의 Diesel Retrofit Compliance Program은 건설, 광업, 해양 장비에 대한 즉각적인 필터 설치를 요구합니다. 이는 애프터마켓 수요를 증가시키며, 특히 협소한 공간과 높은 매연 부하에 적합한 모듈형 SiC 카트리지에 대한 수요를 촉진합니다.

* 하이브리드 파워트레인용 저온 촉매 코팅 필터로의 OEM 전환: 250°C 미만에서 공회전하는 하이브리드 디젤 플랫폼은 수동 산화를 저해하므로, 제조사들은 전기 히터와 고활성 촉매층을 통합하고 있습니다. 이는 별도의 디젤 산화 촉매를 제거하여 배압을 낮추고 패키징 무게를 줄이는 효과를 가져옵니다.

* 전자상거래 성장에 따른 LCV 주행거리 증가: 전자상거래의 성장은 소형 상용차(LCV)의 주행거리를 늘리고 있으며, 이는 도시 내 잦은 정차와 냉간 시동으로 인해 DPF의 효율적인 작동을 위한 기술적 요구사항을 증가시킵니다.

억제 요인:

* SiC 필터 및 애쉬 클리닝의 높은 초기 및 수명 주기 비용: SiC 기판은 코디어라이트 옵션보다 약 3배 비싸며, 이는 가격에 민감한 시장에서 큰 장벽입니다. 전문적인 애쉬 클리닝 장비와 기술자 교육 비용도 운영 비용을 증가시킵니다.

* 도시 버스 및 승용차 부문에서 BEV 및 연료전지 침투 가속화: 제로 배출 의무화는 주요 도시에서 디젤 버스 수요를 감소시키고 있습니다. 다임러 트럭의 2023년 제로 배출 차량 인도량 3,443대 달성은 필터 교체 수요를 잠식할 수 있는 모멘텀을 보여줍니다.

* Euro-7 규제 시행의 EU 내 지연: 코로나19 이후 Euro-7 규제 시행 일정이 지연되면서 2025-2026년 수요가 둔화될 수 있습니다.

# 세그먼트 분석

* 기판 유형별: SiC 혁신이 프리미엄 채택을 주도

* 실리콘 카바이드(SiC)는 Euro-7 규제에 따른 높은 재생 내구성 요구로 인해 DPF 시장 평균을 훨씬 상회하는 4.23%의 CAGR을 기록할 것으로 예상됩니다. 코디어라이트는 비용 효율성으로 45.56%의 점유율을 유지하지만, 높은 매연 부하 조건에서 열 균열 위험이 있습니다. 세라믹 섬유는 고정식 엔진에서 틈새 시장을 찾고 있으며, 금속 허니콤은 협소한 공간의 해양 개조에 사용됩니다. 제조사들은 코디어라이트의 기공률과 축 방향 열팽창을 개선하여 파손을 방지하고 있으며, 인도 및 아세안 지역 공급업체들은 비용-성능 격차를 해소하기 위한 혼합 제형을 제시하며 단일 기판 지배가 아닌 다중 재료의 미래를 시사합니다.

* 재생 공정별: 복합 시스템이 혁신을 선도

* 수동 산화 시스템은 고속도로 주행과 같이 350°C 이상을 지속적으로 유지하는 애플리케이션에서 51.12%의 시장 점유율을 유지했습니다. 그러나 도시 중심의 차량들은 배기 온도가 낮을 때 보조 연료 분사 또는 전기 히터를 점화하는 수동-능동 복합 아키텍처로 전환하고 있으며, 이는 4.51%의 CAGR을 기록할 것으로 예상됩니다. 복합 시스템의 DPF 시장 규모는 2030년까지 140억 달러를 넘어설 것으로 전망됩니다.

* 차량 유형별: HCV 성장이 승용차 지배력을 능가

* 장거리 트랙터, 쓰레기 수거 트럭, 유통 LCV를 포함하는 대형 상용차(HCV)는 2030년까지 4.06%의 CAGR을 기록하며, 현재 37.78%의 DPF 시장 점유율을 차지하는 승용차의 성장을 앞지를 것으로 예상됩니다. 트럭 운송 부문의 DPF 시장 규모는 전자상거래 주행거리 증가와 함께 도시 내 잦은 정차 및 냉간 시동으로 인해 증가하고 있습니다. 승용차는 배터리 전기차(BEV)와의 경쟁으로 성장이 정체되고 있지만, 견인 및 고속도로 효율성 때문에 여전히 디젤에 의존하고 있습니다.

* 판매 채널별: 애프터마켓 모멘텀이 OEM 지배력에 도전

* 2024년 OEM 장착이 매출의 73.12%를 차지했지만, 애프터마켓 활동은 2030년까지 4.78%의 더 빠른 CAGR을 기록할 것으로 예상됩니다. 기존 차량에 대한 규제 기한과 연장된 서비스 간격은 OEM 교체 주기를 늘려 독립 공급업체가 즉각적인 규제 준수 수요를 충족할 수 있도록 합니다. OEM은 포괄적인 서비스 계약, 디지털 진단, 클라우드 기반 규제 준수 기록을 묶어 시장 점유율을 방어하려고 노력하고 있습니다. 유지보수 기록의 중요성이 커지면서 물리적 필터 판매 외에 소프트웨어 구독 수익 창출의 기회가 열리고 있습니다.

# 지역 분석

* 유럽: 2024년 매출의 41.16%를 차지하며 시장을 선도했습니다. Euro-6d의 조기 채택과 활발한 애프터마켓이 기여했습니다. 독일은 첨단 촉매 연구를 주도하고 있으며, 프랑스는 저배출 구역 내 개조를 확대하고 있습니다. 그러나 밀집된 도시의 전동화는 장기적인 성장을 억제합니다.

* 아시아 태평양: 5.02%의 CAGR로 전 세계에서 가장 빠르게 성장할 것으로 예상됩니다. 인도는 Bharat VI 시행을 추진하고 있으나, 유황 함량이 높은 디젤이 필터 수명을 저해합니다. CCAC는 2030년까지 유황 함량을 10ppm으로 낮추는 목표를 제시하며 정유 시설 업그레이드를 유도하고 있습니다.

* 북미: US EPA 2027 규제에 대비하고 있으며, 차량 소유주들은 잔존 가치를 확보하기 위해 조기 규제 준수 구매를 전략화하고 있습니다. 캐나다의 저유황 생산에 대한 투자는 첨단 후처리 기술 채택을 촉진합니다.

* 중동 및 아프리카: 잠재력이 높은 시장입니다. 남아프리카는 Euro VI의 비용-편익 결과를 연구하고 있으며, SADC 프레임워크는 미래 필터 채택의 기반이 됩니다.

# 경쟁 환경

디젤 미립자 필터 시장은 중간 정도의 파편화(moderate fragmentation)를 보입니다. Faurecia, Tenneco, Cummins와 같은 주요 기업들은 기판, 촉매, 제어 전자 장치를 아우르는 포트폴리오를 선보이고 있으며, 중국과 인도의 지역 경쟁업체들은 비용에 맞춰진 제품으로 국내 자동차 제조업체를 공략하고 있습니다. 전기 가열, 첨단 워시 코트, 센서 융합 분야에서 특허 출원이 활발합니다. 서비스 통합이 차별화 요소로 부상하고 있으며, 공급업체들은 현장 애쉬 클리닝, 규제 준수 감사, 예측 분석 등을 제공합니다. 필터 작동의 디지털 트윈은 차량 관리자들이 배압 급증 전에 교체 일정을 잡을 수 있도록 하여 가동 중단 시간을 줄입니다. 이러한 데이터 기반 서비스는 경쟁의 초점을 순수 하드웨어에서 수명 주기 가치로 전환시키며, 하드웨어 마진을 낮추는 대신 반복적인 수익 흐름을 창출하고 있습니다.

주요 기업: Cummins Inc., Faurecia SE, Johnson Matthey, NGK INSULATORS, LTD., Tenneco Inc.

# 최근 산업 동향

* 2025년 2월: Tenneco는 Apollo Fund X로부터 전략적 투자를 유치하여 청정 공기 기술 및 전동화 경로를 가속화했습니다.

* 2024년 10월: 캘리포니아 대기 자원 위원회(CARB)는 2029년부터 2034년까지 더 엄격한 미립자 한도를 단계적으로 도입하는 Tier 5 비도로 엔진 표준 초안을 발표했습니다.

본 보고서는 디젤 미립자 필터(DPF) 시장에 대한 포괄적인 분석을 제공합니다. 시장의 정의, 연구 범위 및 방법론을 포함하며, 시장 현황, 성장 동인, 제약 요인, 가치 사슬 분석, 경쟁 환경 및 미래 전망을 다룹니다.

디젤 미립자 필터 시장은 2030년까지 279억 7천만 달러 규모에 도달할 것으로 예상되며, 연평균 성장률(CAGR)은 3.88%로 전망됩니다.

시장 성장의 주요 동인으로는 유로-7 및 미국 EPA 2027과 같은 엄격한 배출가스 규제 강화로 인한 미립자(PM) 배출 한도 축소, 인도, 아세안, 아프리카 지역의 디젤 차량 증가, 해양 및 비도로용 디젤 장비에 대한 개조 의무화 확대가 있습니다. 또한, OEM(Original Equipment Manufacturer)들이 하이브리드 파워트레인에 저온 촉매 코팅 필터를 적용하는 추세와 전자상거래 성장에 따른 경상용차(LCV) 및 라스트마일 디젤 차량의 주행거리 증가도 시장 성장을 견인하고 있습니다.

반면, 시장의 제약 요인으로는 실리콘 카바이드(SiC) 필터의 높은 초기 및 유지보수 비용, 재 청소 비용, 도시 버스 및 승용차 부문에서 배터리 전기차(BEV) 및 연료전지 차량의 보급 가속화가 있습니다. 또한, 코로나19 팬데믹 이후 유로-7 규제 도입 시기가 지연되면서 2025-2026년 수요가 위축될 가능성도 존재합니다.

보고서는 기판 유형(코디어라이트, SiC, 세라믹 섬유 등), 재생 공정(수동, 능동, 복합), 차량 유형(승용차, LCV, 대형 상용차(HCV), 비도로용 장비), 판매 채널(OEM, 애프터마켓), 그리고 지역별(아시아-태평양, 북미, 유럽, 남미, 중동 및 아프리카)로 시장을 세분화하여 분석합니다. 특히, SiC 필터는 높은 온도 저항성과 유로-7 규제 준수에 필요한 촉매 부하를 지탱할 수 있어 높은 비용에도 불구하고 인기가 증가하고 있습니다. 애프터마켓 부문은 캘리포니아, 오리건, 유럽의 개조 의무화 프로그램에 힘입어 4.78%의 CAGR로 빠르게 성장하고 있습니다. 지역별로는 아시아-태평양 지역이 Bharat VI 및 China VI 규제 하에 디젤 차량이 확대되면서 5.02%의 가장 빠른 성장률을 보이고 있습니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 및 순위가 다루어지며, Afton Chemical, BASF, BorgWarner, Corning Incorporated, Cummins Inc., DENSO CORPORATION, Faurecia SE, Johnson Matthey, NGK INSULATORS, LTD. 등 18개 주요 기업의 프로필이 포함됩니다. 미래 전망 및 시장 기회로는 미개척 시장 및 충족되지 않은 요구 사항 평가, Bharat-VI, China VI, Euro-VII와 같은 신흥 시장의 채택, 그리고 하이브리드 및 저-NOx 후처리 패키지와의 통합이 제시됩니다. 하이브리드 차량의 작동 주기는 OEM이 재생을 보장하기 위해 전기 히터를 갖춘 저온 촉매 코팅 필터로 전환하도록 유도하고 있습니다.

본 보고서는 디젤 미립자 필터 시장의 현재와 미래를 이해하는 데 필수적인 심층적인 정보를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 엄격한 유로-7 및 미국 EPA 2027 표준으로 PM 제한 강화

- 4.2.2 인도, 아세안 및 아프리카의 디젤 차량 급증

- 4.2.3 해양 및 비도로 디젤 장비에 대한 개조 의무 급증

- 4.2.4 하이브리드 파워트레인용 저온 촉매 코팅 필터로의 OEM 전환

- 4.2.5 전자상거래 성장이 LCV 및 라스트마일 디젤 주행거리 가속화

- 4.3 시장 제약

- 4.3.1 Sic 필터 및 재 청소의 높은 초기 및 수명 주기 비용

- 4.3.2 도시 버스 및 자동차 부문에서 BEV 및 연료전지 보급 가속화

- 4.3.3 코로나19 이후 유로-7 EU 일정 지연으로 2025-26년 수요 위축

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기판 유형별

- 5.1.1 코디어라이트

- 5.1.2 탄화규소 (SiC)

- 5.1.3 세라믹 섬유

- 5.1.4 금속 및 기타 고급 기판

- 5.2 재생 공정별

- 5.2.1 수동

- 5.2.2 능동 (실린더 내 / 배기 가스 내)

- 5.2.3 수동-능동 복합

- 5.3 차량 유형별

- 5.3.1 승용차

- 5.3.2 경량 상용차 (LCV)

- 5.3.3 대형 상용차 (HCV)

- 5.3.4 비도로용 (건설, 농업, 광업)

- 5.4 판매 채널별

- 5.4.1 주문자 상표 부착 생산 (OEM)

- 5.4.2 애프터마켓 (개조 및 교체)

- 5.5 지역별

- 5.5.1 아시아 태평양

- 5.5.1.1 중국

- 5.5.1.2 인도

- 5.5.1.3 일본

- 5.5.1.4 대한민국

- 5.5.1.5 아세안 국가

- 5.5.1.6 기타 아시아 태평양

- 5.5.2 북미

- 5.5.2.1 미국

- 5.5.2.2 캐나다

- 5.5.2.3 멕시코

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 기타 유럽

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 남아프리카

- 5.5.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율/순위 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Afton Chemical

- 6.4.2 BASF

- 6.4.3 BorgWarner

- 6.4.4 BOSAL

- 6.4.5 Corning Incorporated

- 6.4.6 Cummins Inc.

- 6.4.7 DENSO CORPORATION

- 6.4.8 Donaldson Company Inc,

- 6.4.9 Eberspächer

- 6.4.10 Eminox

- 6.4.11 Faurecia SE

- 6.4.12 Haldor Topsoe

- 6.4.13 Johnson Matthey

- 6.4.14 MANN+HUMMEL

- 6.4.15 NGK INSULATORS, LTD.

- 6.4.16 PHINIA Inc.

- 6.4.17 Tenneco Inc.

- 6.4.18 Umicore

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

디젤 미립자 필터(Diesel Particulate Filter, DPF)는 디젤 엔진에서 배출되는 미립자 물질(Particulate Matter, PM), 즉 매연을 효과적으로 포집하여 대기 오염을 저감하는 핵심적인 배기가스 후처리 장치입니다. 이는 디젤 엔진의 연소 과정에서 발생하는 미세한 탄소 입자와 기타 유해 물질이 대기 중으로 직접 배출되는 것을 막아 환경 규제를 준수하고 공기 질을 개선하는 데 필수적인 역할을 수행합니다. DPF는 주로 세라믹 재질로 만들어진 벌집 모양의 구조를 가지며, 미세한 기공을 통해 배기가스는 통과시키고 미립자 물질은 필터 내부에 걸러내어 축적합니다.

DPF의 종류는 크게 필터 재질과 재생 방식에 따라 분류할 수 있습니다. 필터 재질로는 코디어라이트(Cordierite), 실리콘 카바이드(Silicon Carbide, SiC), 알루미늄 티타네이트(Aluminum Titanate, AT) 등이 주로 사용됩니다. 코디어라이트는 가장 일반적이고 경제적인 재질로, 열충격에 강하지만 녹는점이 낮아 고온 재생에 한계가 있습니다. 실리콘 카바이드는 열전도율이 높고 녹는점이 높아 고온 재생에 유리하며 내구성이 뛰어나지만 가격이 비쌉니다. 알루미늄 티타네이트는 열팽창 계수가 매우 낮아 열충격에 대한 저항성이 우수합니다. 재생 방식에 따라서는 수동 재생(Passive Regeneration), 능동 재생(Active Regeneration), 강제 재생(Forced Regeneration) 등으로 나뉩니다. 수동 재생은 배기가스 온도가 충분히 높을 때(예: 고속 주행 시) 필터에 축적된 PM이 자연적으로 연소되는 방식이며, 촉매 코팅된 DPF에서 주로 발생합니다. 능동 재생은 배기가스 온도가 낮을 때(예: 시내 주행 시) 엔진 제어를 통해 연료를 후분사하거나 전기 히터를 사용하여 강제로 온도를 높여 PM을 연소시키는 방식입니다. 강제 재생은 서비스 센터에서 진단 장비를 통해 수동으로 재생을 시작하는 방식입니다.

DPF는 다양한 디젤 엔진 차량 및 장비에 광범위하게 사용됩니다. 승용차의 경우, 디젤 엔진이 장착된 모든 차량에 필수적으로 적용되며, 상용차인 트럭과 버스 등 대형 디젤 차량에도 배출가스 규제 준수를 위해 장착됩니다. 또한, 굴삭기, 지게차와 같은 건설 장비 및 산업용 엔진, 발전기 등 비도로용 장비에도 환경 규제에 따라 DPF 시스템이 적용되고 있습니다. 최근에는 일부 대형 선박 엔진이나 디젤 기관차에도 DPF 적용이 확대되는 추세입니다.

DPF와 관련된 주요 기술로는 산화 촉매(Diesel Oxidation Catalyst, DOC), 선택적 촉매 환원(Selective Catalytic Reduction, SCR), 배기가스 재순환(Exhaust Gas Recirculation, EGR), 엔진 제어 유닛(Engine Control Unit, ECU) 및 다양한 센서 기술 등이 있습니다. DOC는 DPF 전단에 위치하여 일산화탄소(CO)와 탄화수소(HC)를 산화시키고, DPF 재생 시 필요한 이산화질소(NO2)를 생성하여 PM 연소를 돕습니다. SCR은 질소산화물(NOx) 저감을 위한 기술로, 요소수(AdBlue)를 분사하여 NOx를 질소와 물로 환원시키며 DPF와 함께 배기가스 후처리 시스템의 핵심 구성 요소입니다. EGR은 연소 온도를 낮춰 NOx 생성을 억제하는 기술이며, ECU는 DPF의 재생 주기, 온도 관리, 연료 분사량 등을 정밀하게 제어하여 최적의 효율을 유지합니다. 차압 센서, 온도 센서 등은 DPF의 PM 퇴적량과 재생 상태를 모니터링하여 효율적인 작동을 지원합니다.

DPF 시장은 전 세계적인 환경 규제 강화와 대기 질 개선 요구에 힘입어 지속적으로 성장하고 있습니다. 유럽의 유로(Euro) 5, 6, 7 등 디젤 엔진의 미립자 물질 배출 허용 기준이 점차 엄격해지면서 DPF는 디젤 차량의 필수 장치가 되었습니다. 미세먼지 등 대기 오염 문제에 대한 사회적 인식이 높아지면서 DPF의 중요성은 더욱 부각되고 있으며, 이는 DPF 기술 발전과 시장 확대를 견인하고 있습니다. 또한, DPF의 효율성, 내구성, 재생 성능 향상을 위한 연구 개발이 활발히 진행되고 있으며, DPF 교체 및 클리닝 서비스 등 애프터마켓 시장도 함께 성장하고 있습니다.

미래 DPF 기술은 더욱 엄격해질 환경 규제에 대응하기 위해 효율성과 내구성을 극대화하는 방향으로 발전할 것입니다. 더 낮은 온도에서 효율적으로 PM을 포집하고 재생할 수 있는 신소재 및 코팅 기술 개발이 지속될 것이며, 차량 공간 제약 및 연비 개선을 위한 DPF 시스템의 소형화 및 경량화도 추진될 것입니다. 인공지능(AI) 및 빅데이터를 활용하여 운전 조건에 따른 최적의 재생 시점을 예측하고 관리하는 스마트 DPF 시스템의 도입도 기대됩니다. 디젤 엔진의 비중이 점차 감소하겠지만, 상용차 및 비도로용 장비에서는 여전히 중요한 역할을 할 것이므로, DPF 기술은 하이브리드 및 플러그인 하이브리드 디젤 시스템과 연계하여 발전할 가능성도 있습니다. 궁극적으로는 미래의 더욱 엄격한 배출가스 규제에 선제적으로 대응하기 위한 기술 개발이 DPF 산업의 핵심 과제가 될 것입니다.