❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

디지털 그래픽 인쇄 시장 개요: 규모, 동향 및 산업 분석 (2026-2031)

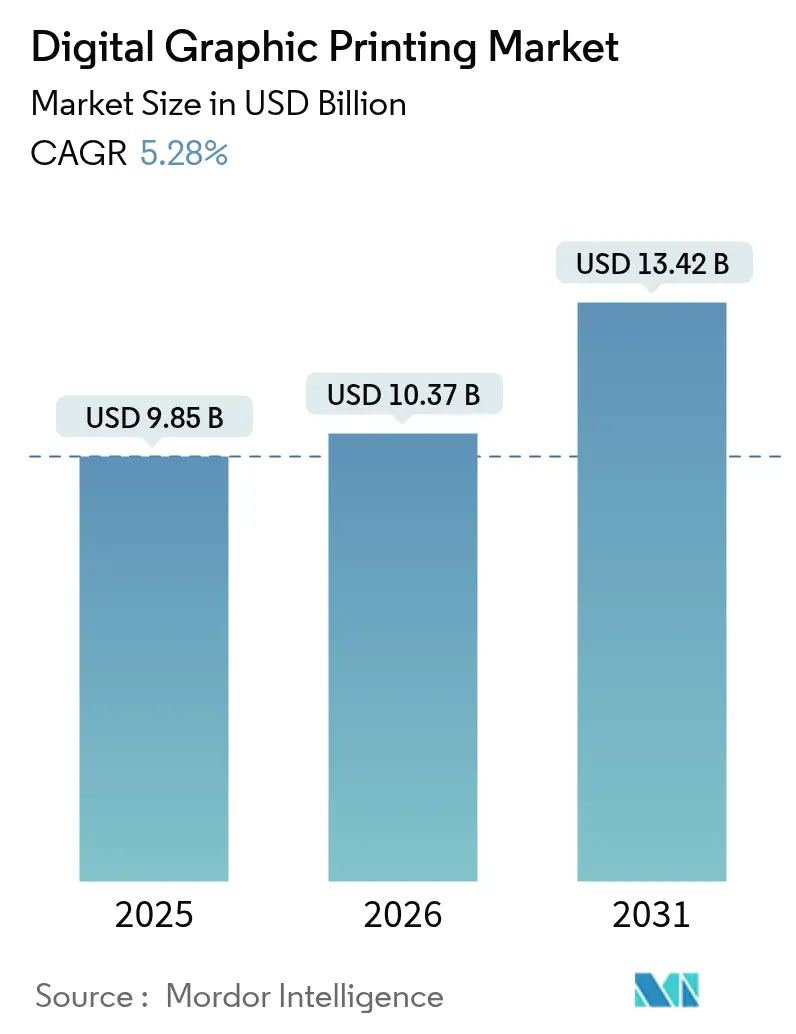

본 보고서는 디지털 그래픽 인쇄 시장의 현재 상황, 미래 성장 동력, 제약 요인, 주요 세그먼트별 분석 및 경쟁 환경에 대한 심층적인 통찰력을 제공합니다. 2025년 98억 5천만 달러 규모였던 시장은 2026년 103억 7천만 달러로 성장할 것으로 예상되며, 2031년에는 134억 2천만 달러에 도달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 5.28%를 기록할 것으로 전망됩니다. 주문형(on-demand) 및 가변 데이터 워크플로우에 대한 수요 증가가 재고 주기를 단축하고 브랜드가 더 많은 SKU를 상업화하면서도 폐기물을 줄일 수 있도록 지원하고 있습니다. 특히 잉크젯 기술은 전처리 없이 오프셋 코팅 기판에 직접 인쇄할 수 있는 산업용 플랫폼의 등장으로 설정 시간과 인쇄당 에너지 소비를 줄여 선호되는 공정으로 자리 잡았습니다. 전자상거래 및 D2C(Direct-to-Consumer) 모델의 확산은 500개 이하의 소량 주문을 경제적으로 처리해야 하는 컨버터의 요구를 증폭시키고 있습니다. 유럽과 북미의 지속 가능성 규제, 특히 인쇄물에 대한 탄소 발자국 공개 의무는 제판 폐기물을 없애고 VOC(휘발성 유기 화합물) 배출을 최소화하는 디지털 인쇄기로의 투자를 더욱 촉진하고 있습니다.

1. 주요 보고서 요약

* 인쇄 공정별: 2025년 잉크젯이 62.88%의 매출 점유율로 시장을 선도했으며, 염료 승화는 2031년까지 6.18%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 애플리케이션별: 패키징은 2031년까지 6.62%의 CAGR 성장 잠재력을 보이며, 2025년 광고 인쇄의 28.10% 점유율과 비교됩니다.

* 잉크 유형별: 2025년 UV 경화 잉크가 31.40%의 점유율을 차지했으며, 라텍스 잉크는 예측 기간 동안 7.05%의 가장 높은 CAGR을 기록할 것으로 전망됩니다.

* 기판 재료별: 2025년 종이가 47.80%의 점유율을 유지했으며, 플라스틱 및 필름 기판은 2031년까지 7.51%의 CAGR로 성장하고 있습니다.

* 지역별: 2025년 북미가 39.70%의 점유율을 차지했으며, 아시아 태평양은 2031년까지 7.68%의 CAGR로 가장 빠르게 성장하는 지역입니다.

2. 글로벌 디지털 그래픽 인쇄 시장 동향 및 통찰력 (성장 동력)

* 단기 소량 패키징 수요 증가 (CAGR 영향 +0.8%): 전자상거래 및 D2C 브랜드의 확산으로 접이식 상자 및 연포장재의 경제적 생산량이 감소하여, 500개 미만의 주문에는 디지털 인쇄가 유일한 비용 효율적인 방법이 되었습니다. Landa의 S11 나노그래픽 프레스와 Durst의 VariJET 106과 같은 장비는 마이크로 배치 생산을 가능하게 하여 아날로그 라인이 경쟁할 수 없는 영역을 공략합니다. 유럽 연합의 포장 및 포장 폐기물 규제 2025/40은 재활용성 기준을 의무화하여 지속 가능한 적시 생산에 적합한 디지털 인쇄의 입지를 강화합니다.

* 잉크젯 기술 채택 증가 (CAGR 영향 +1.2%): 새로운 잉크가 코팅된 기판에 직접 접착되어 값비싼 프라이머가 필요 없어지면서 산업용 잉크젯이 주류가 되었습니다. SCREEN의 Truepress JET 560HDX와 Canon의 varioPRESS iV7은 오프셋 품질에 필적하는 처리량을 제공하며, Konica Minolta의 AccurioJet 60000은 하이브리드 워크플로우에 원활하게 통합됩니다. Fujifilm의 REVORIA PRESS GC12500은 특수 금속 및 형광 색상을 추가하여 토너 기반 옵션을 확장하고 있습니다.

* 마케팅 자료 개인화로의 전환 (CAGR 영향 +0.6%): 가변 데이터 인쇄는 이제 기본이 되었으며, 마케터의 68%가 인쇄 콘텐츠를 맞춤화하고 91%가 인쇄를 디지털 채널과 통합하고 있습니다. HP의 Indigo 120K HD는 AI 자동화를 통해 한 명의 작업자가 여러 프레스를 감독하여 노동 비용을 절감합니다. Xerox와 Screen의 파트너십은 FreeFlow 소프트웨어를 Truepress 엔진에 연결하여 가변 데이터 작업 설정 시간을 단축하고 GDPR에 따라 데이터 보안을 강화합니다.

* 라벨 인쇄에서 UV 경화 잉크 사용 증가 (CAGR 영향 +0.5%): UV 경화 잉크는 LED 램프 아래에서 즉시 경화되어 건조 시간을 없애고 다이 커팅 및 라미네이션과 같은 인라인 후처리 공정을 가능하게 합니다. Covestro의 저이동성 UV 수지는 식품 안전 요구 사항을 충족하며, EFI의 Nozomi LABEL 시리즈는 높은 속도로 다양한 라벨에 인쇄할 수 있습니다.

* 하이브리드 아날로그-디지털 프레스 개조의 등장 (CAGR 영향 +0.4%): Domino의 N610i-R과 같은 하이브리드 개조는 기존 아날로그 라인에 잉크젯을 통합하여 전체 프레스 비용의 일부만으로 디지털 기능을 추가할 수 있게 합니다. Heidelberg의 Jetfire 장치는 Speedmaster 플랫폼에 장착되어 프린터가 기존 장비를 폐기하지 않고도 소량 작업을 처리할 수 있도록 합니다.

* 탄소 발자국 보고 의무화 (CAGR 영향 +0.3%): 유럽과 북미의 브랜드들은 인쇄물에 대한 탄소 발자국 보고를 의무화하고 있으며, 이는 제판 폐기물을 없애고 VOC 배출을 최소화하는 디지털 프레스로의 투자를 유도합니다.

3. 시장 제약 요인

* 높은 초기 자본 투자 (CAGR 영향 -0.7%): B1 형식 잉크젯 프레스는 200만 달러를 초과할 수 있어, 충분한 물량을 확보하지 못한 중소형 컨버터에게는 부담이 됩니다. Landa의 S11P와 같은 장비는 자본 집약적이며, 워크플로우 소프트웨어, 색상 관리 및 교육 비용이 추가로 발생합니다. 하이브리드 개조 및 생산량 기반 리스 모델이 이러한 부담을 완화하고 있지만, 북미와 서유럽 외 지역에서는 채택이 제한적입니다.

* 특수 잉크 원자재 가격 변동성 (CAGR 영향 -0.5%): 특수 안료, UV 수지 및 광개시제는 공급망 중단에 직면하여 잉크 공급업체의 마진 예측 가능성을 저해합니다. 2024년 중국의 환경 규제 이후 이산화티타늄 가격이 급등하여 수지 제조업체가 비용을 전가해야 했습니다. 라텍스 잉크는 소수의 공급업체에 의존하는 독점 폴리머 분산액을 사용하므로 단일 실패 지점 위험이 있습니다.

* 오프셋 인쇄와의 경쟁 압력 (CAGR 영향 -0.4%): 오프셋 인쇄는 여전히 대량 생산에서 비용 효율적인 대안으로 남아 있어 디지털 인쇄 시장에 경쟁 압력을 가합니다.

* 나노 입자 배출에 대한 규제 강화 (CAGR 영향 -0.3%): 나노 입자 배출에 대한 규제 강화는 잉크 제조업체에 추가적인 규제 준수 비용을 발생시켜 총 마진을 감소시킬 수 있습니다.

4. 세그먼트 분석

* 인쇄 공정별: 잉크젯의 지속적인 선두와 염료 승화의 급증

* 잉크젯: 2025년 디지털 그래픽 인쇄 시장 점유율의 62.88%를 차지하며 상업, 라벨, 패키징 부문에서 지배력을 보여줍니다. SCREEN의 Truepress JET 560HDX 및 Canon의 varioPRESS iV7과 같은 플랫폼은 코팅된 기판에 경쟁력 있는 속도로 직접 인쇄를 촉진하여 전환을 간소화하고 SKU 확산을 관리할 수 있게 합니다.

* 염료 승화: 섬유 및 소프트 사이니지에 대한 수요 증가에 힘입어 2031년까지 6.18%의 견고한 CAGR로 성장하고 있습니다. Epson의 SureColor F11070H 및 Mimaki의 TRAPIS와 같은 장비는 빠른 패션 주기를 충족하고 재고를 최소화하는 데 기여합니다.

* 전자사진: 특수 토너 효과(금속, 형광, 흰색)가 프리미엄 브로슈어 및 화장품 상자와 같은 고부가가치 애플리케이션을 주도하는 곳에서 여전히 중요합니다. Fujifilm의 REVORIA PRESS GC12500은 토너의 색상 영역을 확장하여 잉크젯의 그래픽 풍부함에 도전합니다.

* 애플리케이션별: 패키징의 성장과 광고 인쇄의 안정화

* 패키징: D2C 배송 역학 및 엄격한 식품 안전 규제에 힘입어 6.62%의 CAGR 전망으로 가장 빠르게 성장하는 애플리케이션으로 부상했습니다. Durst의 VariJET 106과 같은 하이브리드 라인 및 EFI의 Nozomi 14000 AQ와 같은 장비는 단기 경제성과 고출력 신뢰성을 모두 활용합니다.

* 광고 인쇄: 2025년 28.10%의 점유율을 차지했지만, 브랜드가 디지털 미디어로 예산을 재할당함에 따라 성장이 정체되고 있습니다. 그러나 와이드 포맷 잉크젯은 물리적 존재가 필요한 단기 캠페인에 여전히 중요합니다.

* 보안 인쇄: 디지털의 가변 데이터 기능이 위조 방지에 효과적인 틈새 시장입니다. Koenig and Bauer의 STEGANO 워터마킹은 통화 및 신분증에 기계 판독 가능한 코드를 도입합니다.

* 거래 인쇄: 금융 기관이 하드카피 청구서를 제공해야 하므로 지속되며, 이제 규정 준수와 마케팅 목표를 결합하여 개인화된 제안을 포함합니다.

* 잉크 유형별: UV 경화 잉크의 지배력 유지 및 라텍스 잉크의 부상

* UV 경화 잉크: 2025년 디지털 그래픽 인쇄 시장의 31.40%를 차지했으며, 즉시 경화 기능으로 고속 라벨 및 접이식 상자 생산을 가능하게 합니다. 새로운 저이동성 수지는 1차 식품 포장으로 사용을 확대하고 있습니다.

* 라텍스 잉크: 7.05%의 CAGR을 보이며 빠르게 성장하고 있으며, 향상된 내스크래치성, 무취 및 광범위한 재료 호환성을 갖춘 수성 화학을 제공합니다. HP의 Latex 2700 시리즈는 동일한 잉크 세트로 비닐, 직물, 벽지 및 단단한 기판에 인쇄할 수 있습니다.

* 수성 잉크: 식품 접촉 또는 저VOC 인증이 필요한 골판지 포장 및 아동 도서에서 인기를 얻고 있습니다. SCREEN의 Truepress PAC 520P는 수성 잉크를 사용하여 용제 배출 없이 그라비아와 유사한 품질을 제공합니다.

* 솔벤트 잉크: 내구성으로 인해 차량 랩 및 옥외 광고 시장에 계속 사용되지만, VOC 규제로 인해 향후 성장이 제한됩니다.

* 염료 승화 잉크: 폴리에스터 섬유를 위한 틈새 솔루션으로 남아 있으며, 새로운 안료 기반 염료 승화 잉크는 면 혼방 직물에도 접착되어 시장을 확장할 수 있습니다.

* 기판 재료별: 종이의 지속적인 강세와 플라스틱 필름의 가속화

* 종이: 2025년 47.80%의 점유율을 유지하며 상업 인쇄, 잡지 및 거래 우편의 기반이 됩니다.

* 플라스틱 필름: 유연한 스탠드업 파우치 및 제품 유통 기한을 연장하는 레토르트 팩에 대한 수요로 인해 빠르게 성장하고 있습니다. EFI의 Nozomi 200K 및 HP의 Indigo 200K와 같은 장비는 플렉소 인쇄와 경쟁할 수 있는 처리량과 그라비아급 색상 일관성을 제공합니다.

* 섬유 기판: Mimaki의 TRAPIS 및 Epson의 SureColor F11070H는 직접 직물 생산을 가능하게 하여 로터리 스크린 인쇄에 비해 물 사용량을 최대 60% 줄입니다.

* 금속, 유리 및 세라믹: 장식 및 산업용 애플리케이션에 특화되어 있지만 수익성이 높습니다. EFI의 Nozomi 12000 MP는 상업적 속도로 알루미늄 음료 캔에 사진과 같은 이미지를 인쇄하여 이전에는 달성할 수 없었던 개인화 옵션을 제공합니다.

5. 지역 분석

* 북미: 2025년 디지털 그래픽 인쇄 시장 매출의 39.70%를 차지하며, HP, Canon, Xerox의 확고한 설치 기반을 바탕으로 합니다. 미국 컨버터는 금융 명세서, 다이렉트 메일 및 단기 접이식 상자에 가변 데이터 기능을 활용하며, 캐나다 및 멕시코 공장은 국경 간 공급망을 지원하기 위해 라벨 생산 능력을 확장합니다.

* 아시아 태평양: 2031년까지 7.68%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 중국 인쇄 2025에서 HP가 Indigo 120K HD를 공개한 것은 중국 및 인도 컨버터의 생산 능력 업그레이드에 대한 신뢰를 보여줍니다. 해안 중국의 노동 비용 상승은 AI 기반 자동화를 매력적으로 만들고, 인도의 소비재 확장은 하이브리드 잉크젯-플렉소 라인이 포착할 수 있는 패키징 수요를 촉진합니다.

* 유럽: 포장 및 포장 폐기물 규제 2025/40과 같은 엄격한 지속 가능성 의무에 따라 성장하고 있으며, 이는 주문형 생산 및 재활용 가능한 재료를 선호합니다. 독일, 영국, 프랑스, 이탈리아, 스페인은 라벨, 카톤 및 보안 인쇄에 대한 높은 수요로 인해 시장을 지배합니다.

* 남미, 중동 및 아프리카: 소규모이지만 성장하고 있으며, 브라질은 음료 브랜드용 디지털 라벨 프레스를 채택하고 아랍에미리트는 보안 여권 생산에 투자하고 있습니다.

6. 경쟁 환경

디지털 그래픽 인쇄 시장은 중간 정도의 집중도를 보입니다. Landa Corporation, HP, Canon, Xerox 등 주요 OEM은 상업 및 거래 시스템의 상당한 설치 기반을 통제하고 있습니다. Heidelberg 및 Koenig & Bauer와 같은 오프셋 프레스 제조업체는 디지털 모듈을 아날로그 라인에 개조하여 시장 점유율을 방어하고 있으며, 이는 전통적인 장비 범주를 모호하게 하고 순수 디지털 공급업체가 단순한 속도보다는 총 소유 비용으로 경쟁하도록 강요합니다. Durst의 VariJET 106과 같은 하이브리드 솔루션은 컨버터가 기존 자산을 폐기하지 않고도 디지털 유연성을 추가할 수 있도록 합니다.

소프트웨어 통합 및 재료 혁신을 가속화하기 위한 전략적 파트너십이 확산되고 있습니다. Agfa와 EFI의 2024년 협력은 Agfa의 잉크 제형 및 인쇄 매체를 EFI의 Fiery 디지털 프론트 엔드와 결합하여 상업, 라벨 및 패키징 워크플로우 전반에 걸쳐 색상을 표준화하는 턴키 솔루션을 제공합니다. Landa는 나노그래픽 기술을 계속 추진하며 14개국에 50대의 프레스를 설치했으며, 고객의 20%가 반복 주문을 했다고 주장하며 블랭킷 전송 아키텍처에 대한 신뢰가 커지고 있음을 보여줍니다. SCREEN의 SC2 잉크 및 열 헤드 디자인은 코팅된 용지에서 오프셋 등급의 광택을 유지하여 높은 광학 밀도가 필수적인 출판 시장에서 매력을 높입니다.

7. 최근 산업 동향

* 2025년 5월: HP Inc.는 China Print 2025에서 AI 기반 자동화와 ECO 모드를 결합하여 탄소 배출량을 11% 절감하는 Indigo 120K HD 및 18K HD 프레스를 공개했습니다.

* 2025년 2월: Fujifilm은 고급 상업 및 패키징 프린터를 겨냥한 금속 및 형광 토너를 제공하는 REVORIA PRESS GC12500 B2XL을 출시했습니다.

* 2024년 12월: Fujifilm은 오프셋 품질 생산을 위한 REVORIA PRESS EC2100S, EC2100, SC285S 및 SC285 토너 시스템으로 포트폴리오를 확장했습니다.

* 2024년 11월: Heidelberg는 13,000대의 연결된 기계에서 오프셋 및 디지털 프레스 간의 작업 라우팅을 자동화하는 Prinect Touch Free 클라우드 소프트웨어를 발표했습니다.

본 보고서는 광고, 거래, 보안 및 상업 콘텐츠 인쇄에 활용되는 현대적인 디지털 그래픽 인쇄 기술 시장을 다룹니다. 특히 잉크젯 및 전자사진술과 같은 다양한 인쇄 공정의 채택 현황을 추적하며, 시장 환경, 공급업체 동향 및 전략을 분석하여 시장 성장을 촉진하는 요인을 조명합니다.

디지털 그래픽 인쇄 시장은 2031년까지 134억 2천만 달러 규모에 도달할 것으로 예상되며, 연평균 성장률(CAGR)은 5.28%에 달할 전망입니다. 시장은 인쇄 공정(잉크젯, 전자사진술, 염료 승화), 애플리케이션(광고 인쇄, 거래 인쇄, 보안 인쇄, 패키징 등), 잉크 유형(UV 경화 잉크, 수성 잉크, 솔벤트 잉크, 라텍스 잉크, 염료 승화 잉크 등), 기판 재료(종이, 플라스틱/필름, 직물/섬유 등) 및 지역(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 세분화되어 분석됩니다.

주요 시장 성장 동력으로는 단기 패키징 수요 증가, 잉크젯 기술 채택 확대, 마케팅 자료의 개인화 경향 심화, 라벨 인쇄에서 UV 경화 잉크 사용 증가, 하이브리드 아날로그-디지털 프레스 개조의 등장, 그리고 인쇄물에 대한 탄소 발자국 보고 의무화 등이 있습니다. 반면, 높은 초기 자본 투자(B1 잉크젯 프레스의 경우 200만 달러 이상), 특수 잉크 원자재 가격 변동성, 대량 인쇄에서 오프셋 인쇄와의 가격 경쟁 압력, 잉크젯 노즐에서 발생하는 나노 입자 배출에 대한 규제 강화 등은 시장 성장을 저해하는 요인으로 작용합니다.

특히 잉크젯 인쇄는 코팅된 기판에 전처리 없이 인쇄할 수 있는 능력 덕분에 상업용 애플리케이션에서 62.88%의 점유율로 지배적인 위치를 차지하고 있습니다. 지역별로는 중국과 인도의 설비 투자 및 AI 기반 자동화에 힘입어 아시아 태평양 지역이 7.68%의 가장 높은 연평균 성장률을 보이며 빠르게 성장하고 있습니다. 또한, EU의 재활용 및 친환경 주장 관련 지침은 수성, 라텍스, 저마이그레이션 UV 잉크와 같은 친환경 잉크 선택을 촉진하고 있습니다. 높은 초기 투자 비용은 하이브리드 개조 및 리스 모델을 통해 완화되고 있습니다.

보고서는 Canon, Xerox, HP, Ricoh, Konica Minolta, Fujifilm, Seiko Epson 등 주요 기업들의 시장 집중도, 전략적 움직임, 시장 점유율 및 상세 프로필을 포함한 경쟁 환경을 심층적으로 분석합니다. 이처럼 디지털 그래픽 인쇄 시장은 기술 발전과 변화하는 소비자 및 규제 요구사항에 힘입어 지속적인 성장을 보이며, 미래 시장 기회와 전망에 대한 중요한 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 소량 포장재에 대한 수요 증가

- 4.2.2 잉크젯 기술 채택 증가

- 4.2.3 마케팅 자료의 개인화로의 전환

- 4.2.4 라벨 인쇄에서 UV 경화 잉크 사용 증가

- 4.2.5 하이브리드 아날로그-디지털 프레스 개조의 출현

- 4.2.6 인쇄물 탄소 발자국 보고에 대한 브랜드 의무

- 4.3 시장 제약

- 4.3.1 높은 초기 자본 투자

- 4.3.2 특수 잉크 원자재 가격 변동성

- 4.3.3 대량 인쇄에서 오프셋 인쇄의 경쟁적인 가격 압력

- 4.3.4 잉크젯 노즐의 나노 입자 배출에 대한 규제 조사 강화

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인이 시장에 미치는 영향

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 신규 진입자의 위협

- 4.8.2 구매자/소비자의 교섭력

- 4.8.3 공급업체의 교섭력

- 4.8.4 대체 제품의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 인쇄 공정별

- 5.1.1 잉크젯

- 5.1.2 전자사진술

- 5.1.3 염료 승화

- 5.2 응용 분야별

- 5.2.1 광고 인쇄

- 5.2.2 거래 인쇄

- 5.2.3 보안 인쇄

- 5.2.4 포장

- 5.2.5 기타 응용 분야

- 5.3 잉크 유형별

- 5.3.1 UV 경화 잉크

- 5.3.2 수성 잉크

- 5.3.3 솔벤트 잉크

- 5.3.4 라텍스 잉크

- 5.3.5 염료 승화 잉크

- 5.3.6 기타 잉크 유형

- 5.4 기판 재료별

- 5.4.1 종이

- 5.4.2 플라스틱 / 필름

- 5.4.3 직물 / 섬유

- 5.4.4 기타 기판 재료

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 칠레

- 5.5.2.4 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 영국

- 5.5.3.2 독일

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 호주 및 뉴질랜드

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 아랍에미리트

- 5.5.5.1.2 사우디아라비아

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 케냐

- 5.5.5.2.3 나이지리아

- 5.5.5.2.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Canon Inc.

- 6.4.2 Xerox Holdings Corporation

- 6.4.3 HP Inc.

- 6.4.4 Ricoh Company Ltd.

- 6.4.5 Konica Minolta Inc.

- 6.4.6 Fujifilm Holdings Corporation

- 6.4.7 Seiko Epson Corporation

- 6.4.8 Durst Phototechnik AG

- 6.4.9 Electronics For Imaging Inc.

- 6.4.10 Agfa-Gevaert NV

- 6.4.11 Landa Corporation Ltd.

- 6.4.12 Screen Holdings Co. Ltd.

- 6.4.13 Inca Digital Printers Ltd.

- 6.4.14 Heidelberg Druckmaschinen AG

- 6.4.15 Koenig and Bauer AG

- 6.4.16 Kyocera Document Solutions Inc.

- 6.4.17 Giesecke+Devrient Currency Technology GmbH

- 6.4.18 A1 Security Print Ltd.

- 6.4.19 Madras Security Printers Private Limited

- 6.4.20 Swiss Post Solutions AG

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

디지털 그래픽 인쇄는 디지털 데이터를 활용하여 다양한 소재에 직접 이미지를 구현하는 인쇄 기술을 총칭합니다. 이는 전통적인 아날로그 인쇄 방식인 옵셋 인쇄나 그라비어 인쇄와 달리, 인쇄판 제작 과정 없이 컴퓨터에서 직접 인쇄기로 데이터를 전송하여 인쇄물을 생산하는 방식입니다. 이러한 특성 덕분에 소량 다품종 생산, 가변 데이터 인쇄, 빠른 납기, 그리고 맞춤형 인쇄물 제작에 매우 유리하며, 인쇄 준비 시간과 비용을 크게 절감할 수 있는 장점을 가지고 있습니다. 특히, 개인화된 마케팅과 온디맨드(On-demand) 생산 요구가 증가하면서 그 중요성이 더욱 부각되고 있습니다.

디지털 그래픽 인쇄의 주요 유형으로는 크게 잉크젯 인쇄와 전자사진(토너) 인쇄 방식이 있습니다. 잉크젯 인쇄는 미세한 노즐을 통해 잉크 방울을 분사하여 이미지를 형성하는 방식으로, 수성, 솔벤트, UV 경화형, 라텍스 등 다양한 잉크를 사용하여 종이뿐만 아니라 플라스틱, 금속, 섬유 등 광범위한 소재에 인쇄가 가능합니다. 특히 대형 출력물, 간판, 배너, 직물 인쇄 등에 널리 활용됩니다. 전자사진 인쇄는 토너(분말 잉크)를 정전기를 이용하여 드럼에 전사하고, 이를 다시 용지에 전사한 후 열과 압력으로 고정하는 방식입니다. 고품질의 상업 인쇄물, 책자, 라벨, 트랜잭션 인쇄물 등에 주로 사용되며, 정교하고 선명한 이미지를 구현하는 데 강점을 보입니다.

이러한 디지털 그래픽 인쇄 기술은 다양한 산업 분야에서 폭넓게 활용되고 있습니다. 상업 인쇄 분야에서는 브로슈어, 전단지, 명함, 맞춤형 DM(Direct Mail) 등 소량 다품종 인쇄물 제작에 필수적이며, 출판 분야에서는 POD(Publish On Demand) 방식으로 소량의 책자나 맞춤형 교재를 생산하는 데 기여합니다. 패키징 산업에서는 라벨, 연포장, 접이식 상자 등 맞춤형 패키지 및 시제품 제작에 활용되어 시장의 변화에 빠르게 대응할 수 있도록 돕습니다. 또한, 간판 및 디스플레이 분야에서는 대형 배너, 포스터, 차량 랩핑, POP(Point of Purchase) 등 시각적 홍보물 제작에 핵심적인 역할을 하며, 섬유 및 의류 산업에서는 DTG(Direct-to-Garment) 인쇄나 롤투롤(Roll-to-Roll) 방식으로 맞춤형 의류 및 원단 생산에 적용됩니다. 이 외에도 건축 자재, 가전제품, 자동차 부품 등 산업용 인쇄 및 장식 인쇄 분야에서도 그 활용 범위가 점차 확대되고 있습니다.

디지털 인쇄의 발전은 여러 관련 기술의 동반 성장을 이끌었습니다. 인쇄 전 과정의 효율성을 높이는 워크플로우 자동화 솔루션, 인쇄물의 색상을 정확하고 일관되게 관리하는 색상 관리 시스템(CMS), 개별 인쇄물마다 다른 정보를 출력할 수 있게 하는 가변 데이터 인쇄(VDP) 기술 등이 대표적입니다. 또한, 인쇄 후가공 단계에서 디지털 커팅, 크리징, 라미네이팅, 제본 등 자동화된 후가공 장비와의 연동을 통해 생산 효율성을 극대화하고 있습니다. 잉크, 토너, 용지 등 인쇄 재료 과학의 발전 또한 디지털 인쇄 품질 향상과 새로운 응용 분야 개척에 중요한 역할을 하며, 최근에는 사물 인터넷(IoT)과 인공지능(AI) 기술이 접목되어 인쇄 장비의 예측 유지보수, 품질 관리, 생산 최적화 등에 활용되고 있습니다.

현재 디지털 그래픽 인쇄 시장은 개인화 및 맞춤형 제품에 대한 소비자 요구 증가, 전자상거래의 확산, 그리고 짧은 생산 주기와 소량 생산에 대한 수요 증대와 같은 요인들에 힘입어 지속적인 성장세를 보이고 있습니다. 특히, 전통적인 아날로그 인쇄 방식에서 디지털 방식으로의 전환이 가속화되면서, 디지털 인쇄는 전체 인쇄 시장에서 차지하는 비중을 점차 확대하고 있습니다. 주요 시장 참여자로는 HP, 캐논, 제록스, 코니카 미놀타, 리코 등 전자사진 방식의 선두 기업들과 엡손, 롤랜드, 미마키, 후지필름, 듀어스트, EFI 등 잉크젯 방식의 강자들이 경쟁하며 기술 혁신을 주도하고 있습니다. 이러한 시장은 초기 투자 비용이 높다는 점과 초고속 대량 생산에서는 여전히 옵셋 인쇄에 비해 효율성이 떨어진다는 한계점도 가지고 있으나, 기술 발전과 함께 이러한 격차를 줄여나가고 있습니다.

미래에는 디지털 그래픽 인쇄가 더욱 발전하여 인쇄 산업의 패러다임을 지속적으로 변화시킬 것으로 전망됩니다. 인쇄 속도와 품질은 더욱 향상되어 전통 인쇄 방식과의 격차를 더욱 좁힐 것이며, 다양한 소재에 대한 인쇄 가능성이 확대되어 새로운 산업 분야로의 적용이 가속화될 것입니다. 특히, 패키징, 섬유, 산업용 인쇄 분야에서의 성장이 두드러질 것으로 예상됩니다. 또한, 인쇄 공정의 완전 자동화 및 인공지능 기반의 스마트 팩토리 구축이 더욱 활발해질 것이며, 클라우드 기반의 웹투프린트(Web-to-Print) 솔루션과 연동되어 생산 효율성과 고객 접근성이 극대화될 것입니다. 환경 문제에 대한 인식이 높아지면서 친환경 잉크 및 소재 개발, 에너지 효율적인 인쇄 장비 도입 등 지속 가능한 인쇄 기술의 발전 또한 중요한 축을 이룰 것입니다. 궁극적으로 디지털 그래픽 인쇄는 대량 맞춤 생산(Mass Customization) 시대를 선도하며, 개인화된 경험을 제공하는 핵심 기술로 자리매김할 것입니다.