❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

디지털 출판 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2026-2031)

# 1. 시장 개요 및 주요 통계

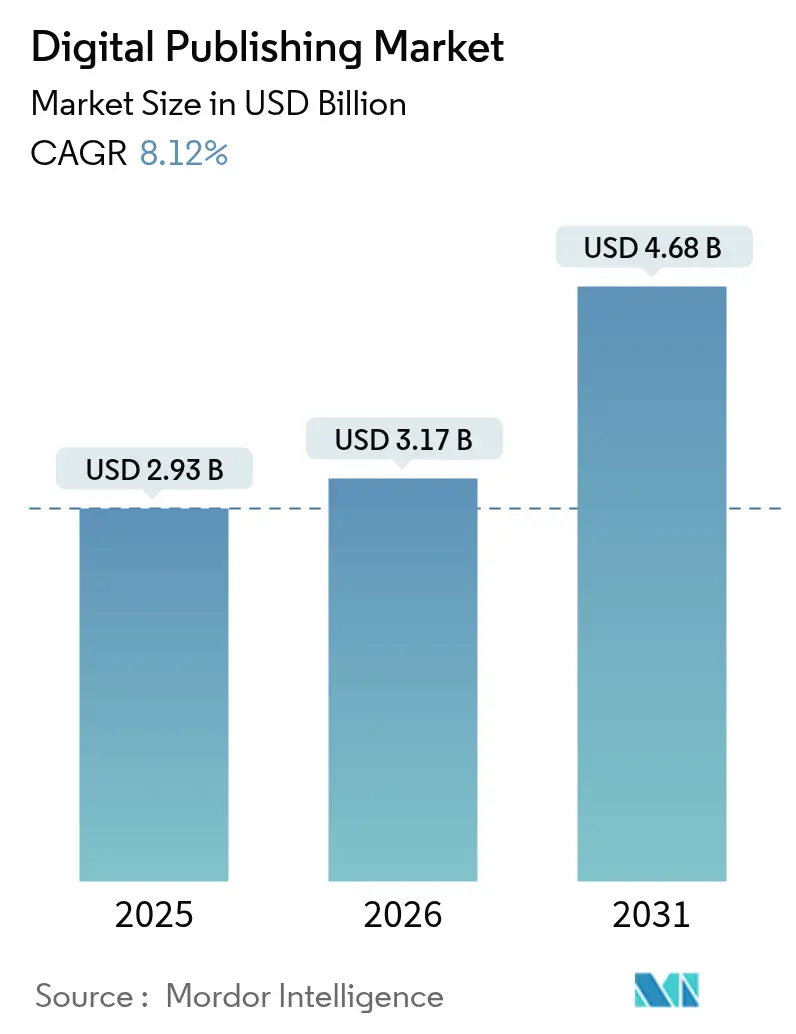

디지털 출판 시장은 2025년 29억 3천만 달러 규모로 평가되었으며, 2026년 31억 7천만 달러에서 2031년에는 46억 8천만 달러에 이를 것으로 추정됩니다. 예측 기간(2026-2031) 동안 연평균 성장률(CAGR)은 8.12%를 기록할 것으로 전망됩니다. 북미 지역이 가장 큰 시장을 형성하고 있으며, 아시아 태평양 지역은 가장 빠르게 성장하는 시장으로 부상하고 있습니다. 시장 집중도는 중간 수준으로 평가됩니다.

# 2. 시장 분석 및 주요 동인

인쇄물에서 디지털 스크린으로의 꾸준한 전환, 스마트폰 보급률의 급증, 그리고 네트워크 품질 향상은 성숙 시장과 신흥 시장 모두에서 디지털 출판 시장을 지속적으로 확장시키고 있습니다. 인공지능(AI) 기반의 콘텐츠 개인화, 클라우드 네이티브 생산 워크플로우, 그리고 소비자 직접 판매(D2C) 수익화 모델의 부상은 창작자와 독자 모두에게 디지털 형식을 더욱 매력적으로 만들고 있습니다. 콘텐츠 생성, 큐레이션, 수익화 도구를 통합한 플랫폼은 대부분의 기업 전략의 핵심이 되고 있으며, 프로그래매틱 광고와 하이브리드 수익 모델은 잠재 고객 기반을 넓히고 있습니다. 기술 대기업, 전문 SaaS 벤더, AI 기반 스타트업들이 디지털 출판 시장의 새로운 영역을 선점하기 위해 경쟁하면서 시장 경쟁은 더욱 심화되고 있습니다.

# 3. 주요 보고서 요약 (2025년 기준)

* 솔루션별: 디지털 출판 플랫폼이 64.72%의 점유율로 시장을 주도했으며, 서비스 부문은 2031년까지 9.02%의 연평균 성장률을 기록할 것으로 예상됩니다.

* 콘텐츠 유형별: 전자책이 41.05%의 점유율을 차지하며 선두를 유지했고, 블로그 및 웹 기반 콘텐츠는 11.12%의 연평균 성장률로 빠르게 성장하고 있습니다.

* 수익 모델별: 구독 모델이 53.85%의 점유율로 가장 큰 비중을 차지했으며, 광고 지원 모델은 2031년까지 10.35%의 가장 빠른 연평균 성장률을 보일 것으로 전망됩니다.

* 기업 규모별: 대기업이 61.55%의 점유율을 보유했으나, 중소기업(SME)은 9.62%의 연평균 성장률로 빠르게 확장하고 있습니다.

* 최종 사용자 산업별: 미디어 및 엔터테인먼트 산업이 33.35%의 점유율로 지배적이었으며, 교육 부문은 11.85%의 가장 높은 연평균 성장률을 기록할 것으로 예측됩니다.

* 지역별: 북미가 36.12%의 점유율로 가장 큰 시장을 형성했으며, 아시아 태평양은 10.42%의 가장 빠른 연평균 성장률을 보일 것으로 예상됩니다.

# 4. 글로벌 디지털 출판 시장 동향 및 통찰

4.1. 성장 동인 (Drivers)

* 저가 스마트폰 보급: 동남아시아, 인도 등 개발도상국에서 저가 스마트폰 보급이 확대되면서 모바일 독서 채택이 증가하고 있습니다. 인도네시아에서는 스마트폰 소유율이 85%를 넘고 83%의 응답자가 휴대폰으로 독서하는 것을 선호합니다. 저렴한 기기, 데이터 비용 하락, 5G 확산은 모바일 우선 출판의 비옥한 토대를 마련하고 있습니다.

* 대학의 전자 교과서 전환: 디지털 캠퍼스 이니셔티브의 일환으로 학술 기관들이 전자 교과서로 전환하고 있습니다. 미국에서는 78%의 교수진이 주요 강좌에 디지털 자료를 요구하고 있으며, AI 기반 교과서는 실시간 업데이트를 통해 7만 명 이상의 학생들에게 사용되고 있습니다.

* 소비자 직접 판매(D2C) 수익화 급증: Substack과 같은 자체 출판 플랫폼을 통해 독립 작가들의 D2C 수익화가 급증하고 있습니다. AI 기반 벤더인 Spines는 제작 시간을 3주 이내로 단축하며 시장 진입 장벽을 낮추고 있습니다.

* AI 기반 동적 콘텐츠 개인화: AI 기반 동적 콘텐츠 개인화는 사용자 참여도를 높이고 있습니다. Time Magazine의 AI 툴바는 다국어 음성 채팅을 통해 독자들이 기사와 상호작용할 수 있게 하며, Google Labs는 독서 속도에 맞춰 조정되는 AI 생성 요약을 시험 중입니다.

* 측정 가능한 프로그래매틱 채널로의 전환: 광고주들이 측정 가능하고 효율적인 프로그래매틱 채널로 예산을 전환하면서 디지털 출판 시장의 성장을 견인하고 있습니다.

* 클라우드 네이티브 출판 워크플로우: 클라우드 네이티브 출판 워크플로우는 콘텐츠 제작 및 배포의 효율성을 높여 전 세계적으로 채택이 증가하고 있습니다.

4.2. 제약 요인 (Restraints)

* 디지털 구독 피로도 증가: 2024년 유료 독자 증가세가 둔화되면서 ARPU(가입자당 평균 수익) 성장을 제한하고 있습니다. 뉴욕타임즈와 같은 다각화된 번들 상품이 구독 피로도를 완화하는 대안으로 부상하고 있습니다.

* 데이터 프라이버시 규제 강화: 데이터 프라이버시 규제 강화로 인한 준수 비용 증가는 출판사들에게 상당한 부담으로 작용하고 있습니다. 2022년 데이터 주체 요청 처리 비용은 백만 건당 64만 8천 달러로 전년 대비 72% 증가했습니다.

* 전자책 가격 경쟁 지속: 전자책 시장의 지속적인 가격 경쟁은 수익성 압박으로 작용하고 있습니다.

* 지역별 인터넷 인프라 격차: 사하라 이남 아프리카 및 개발도상국의 농촌 지역과 같은 특정 지역의 인터넷 인프라 격차는 디지털 출판 시장의 확장을 저해하는 요인입니다.

# 5. 세그먼트 분석 상세

5.1. 솔루션: 플랫폼이 디지털 전환 주도

디지털 출판 플랫폼은 2025년 매출의 64.72%를 차지하며 기업 콘텐츠 운영의 전략적 핵심 역할을 강조했습니다. Adobe의 GenStudio 업그레이드는 자산 생성을 자동화하는 워크플로우 최적화 에이전트를 추가하여 플랫폼 벤더들이 공급망 전반에 AI를 통합하고 있음을 보여줍니다. 서비스 부문은 레거시 출판사들이 마이그레이션 지원, 콘텐츠 최적화, AI 통합 전문 지식을 찾으면서 9.02%의 연평균 성장률을 기록할 것으로 예상됩니다. Lee Enterprises의 AWS와의 클라우드 파트너십은 전통적인 뉴스 그룹이 인프라 현대화를 아웃소싱하여 혁신을 가속화하는 방식을 보여줍니다.

5.2. 콘텐츠 유형: 전자책이 왕좌 유지

전자책은 지속적인 기기 혁신 덕분에 41.05%의 점유율을 유지했습니다. 아마존의 첫 컬러 킨들과 AI 강화 Scribe는 소비자 관심을 다시 불러일으켰습니다. E Ink 및 Netronix와 같은 하드웨어 공급업체들은 폴더블 및 대형 포맷 리더기로 확장하여 더 풍부한 레이아웃을 가능하게 합니다. 블로그 및 기타 웹 기반 형식은 11.12%의 연평균 성장률로 성장하며, 발견, 배포, 결제를 단일 채널로 압축하는 뉴스레터 경제학의 혜택을 받고 있습니다. 멀티미디어 삽입, 대화형 인포그래픽, 음성 내레이션은 기사를 경험으로 전환하여 참여도를 높이고 업셀링 잠재력을 더합니다.

5.3. 수익 모델: 구독과 광고의 결합이 승리

구독 모델은 2025년 매출의 53.85%를 차지했습니다. Apple이 News에서 직접 광고 판매로 전환하여 출판사에게 플랫폼 판매 인벤토리의 70%와 자체 판매 캠페인의 100%를 제공하는 것은 구독 호스트가 점진적인 수익을 위해 광고를 추가하는 방식을 보여줍니다. 10.35%의 연평균 성장률로 확장될 것으로 예상되는 광고 지원 부문은 아시아 태평양 지역의 프로그래매틱 성장으로 활기를 띠고 있습니다. 제한된 무료 읽기, 소액 결제, 스폰서십을 묶는 하이브리드 모델은 구독 피로도를 완화하는 데 도움이 됩니다.

5.4. 기업 규모: 중소기업(SME) 모멘텀 가속화

대기업이 2025년 지출의 61.55%를 여전히 통제했지만, 중소기업은 AI가 생산 속도와 유통 범위에서 규모의 이점을 제거함에 따라 9.62%의 연평균 성장률을 기록할 것으로 예상됩니다. Spines는 원고를 3주 이내에 시장에 출시할 수 있게 하여 소규모 출판사들이 신선함과 틈새 깊이로 경쟁할 수 있도록 합니다. 클라우드 네이티브 스택은 중소기업이 자본 지출을 건너뛰고 구독을 통해 동종 최고의 서비스를 이용할 수 있게 하여 대기업과의 자원 격차를 줄입니다.

5.5. 최종 사용자 산업: 교육 부문이 가장 빠르게 성장

미디어 및 엔터테인먼트가 2025년 매출의 33.35%를 유지했지만, 교육 부문의 11.85% 연평균 성장률은 가장 빠른 상승세를 보입니다. 학생의 수준과 학습 스타일에 맞춰 조정되는 AI 교과서는 대학의 학습 성과를 향상시키고 비용을 절감하여 광범위한 학술 채택을 촉진합니다. 기업 교육 팀도 이러한 추세를 반영하여 온보딩 및 기술 향상 경로에 적응형 모듈을 통합하고 있습니다. 소매, 정부, 비영리 부문도 풍부한 미디어 출판을 사용하여 청중을 참여시키고 행동 변화를 유도하며 디지털 발자국을 확장하고 있습니다.

# 6. 지역 분석

* 북미: 2025년 매출의 36.12%를 차지하며, 선진 인프라와 막대한 기관 예산을 기반으로 합니다. 미국 규제 당국은 “포괄적 접근” 교과서 청구 방식을 재평가하고 있으며, 이는 학술 채택 곡선을 재편할 수 있습니다. Apple News의 꾸준한 확장과 공격적인 수익화 이니셔티브는 지역 기술 리더들이 글로벌 출시의 템플릿을 설정하는 방식을 보여줍니다.

* 아시아 태평양: 2031년까지 10.42%의 연평균 성장률로 디지털 출판 시장에서 가장 빠르게 성장하는 지역입니다. 인도네시아의 스마트폰 독서에 대한 뚜렷한 선호와 대규모 5G 구축은 모바일 우선 콘텐츠 전략을 위한 비옥한 조건을 조성합니다. 프로그래매틱 지출은 계속 증가하여 출판사에게 안정적인 광고 수입원을 제공합니다.

* 유럽: 성숙했지만 규제가 많은 환경을 제시하며 종종 글로벌 규정 준수 표준을 설정합니다. GDPR, DMA 및 관련 프레임워크는 운영 비용을 높이지만 데이터 윤리 기준을 높여 전 세계 출판사들을 더 높은 표준으로 이끌고 있습니다. 영국의 디지털 교육에 대한 연간 약 9억 파운드의 투자는 AI 기반 학습 콘텐츠에 대한 꾸준한 수요를 촉진합니다.

# 7. 경쟁 환경

디지털 출판 시장은 중간 정도로 파편화되어 있습니다. Amazon, Apple, Google과 같은 기술 대기업들은 기기 생태계, 앱 스토어, 클라우드 스택을 활용하여 창작자와 독자 모두를 묶어두고 있습니다. 아마존의 컬러 킨들 출시는 기기 시장에서의 입지를 강화하며, 애플의 내부 광고 판매 전환은 엔드 투 엔드 수익화 통제를 위한 노력을 보여줍니다. 구글은 소비 습관을 재편할 수 있는 AI 생성 요약을 계속 실험하고 있습니다.

전문 벤더들은 AI 자동화를 중심으로 빠르게 성장하고 있습니다. Spines의 3주 만에 원고를 시장에 출시하겠다는 약속은 전통적인 생산 주기를 단축하며, 자본이 워크플로우 혁신 기업으로 유입되고 있음을 보여줍니다. Adobe의 GenStudio 발전은 생성, 오케스트레이션, 성능 분석을 단일 허브에 통합하여 기업들이 통합 AI 파이프라인에 투자할 것이라고 예측합니다.

2024년 후반에는 M&A 활동이 급증했습니다. Datamatics는 TNQ Tech의 지분 80%를 3,960만 달러에 인수하여 유럽 및 북미 고객을 위한 AI 기반 서비스를 목표로 했습니다. Publishers Weekly는 2024년 상반기에 7건의 주목할 만한 거래를 기록했으며, 이는 틈새 역량과 언어 자산이 귀중한 인수 대상임을 시사합니다. 앞으로 실시간 개인화, 개인 정보 보호 규정을 준수하는 데이터, 교차 형식 신디케이션을 통합하는 능력이 경쟁 우위를 결정할 것입니다.

# 8. 주요 디지털 출판 산업 리더

* Adobe Inc.

* Amazon.com Inc.

* Apple Inc.

* Thomson Reuters Corp.

* Netflix Inc.

# 9. 최근 산업 동향

* 2025년 3월: Adobe는 AI 워크플로우 및 콘텐츠 생산 에이전트를 통해 GenStudio를 확장하여 2026년까지 콘텐츠 수요가 5배 증가할 것으로 예상했습니다.

* 2025년 3월: Houghton Mifflin Harcourt의 소유주는 디지털 교육 분야에서 규모를 확보하기 위해 Cambium Learning과의 합병 논의를 시작했습니다.

* 2024년 12월: Datamatics 자회사 Lumina는 TNQ Tech의 지분 80%를 3,960만 달러에 인수했으며, 2026년까지 완전 인수를 예정하고 있습니다.

* 2025년 12월: Lee Enterprises는 뉴스 및 광고를 위한 생성형 AI 플랫폼을 구축하기 위해 AWS를 선호하는 클라우드 파트너로 선정했습니다.

이 보고서는 디지털 퍼블리싱 시장에 대한 포괄적인 분석을 제공합니다. 온라인 기술을 활용하여 디지털 콘텐츠를 생산하고 배포하는 디지털 퍼블리싱은 솔루션(디지털 퍼블리싱 플랫폼, 서비스), 콘텐츠 유형(전자책, 디지털 신문 및 잡지, 전문/학술 보고서/저널, 블로그 및 웹 기반 콘텐츠), 수익 모델(구독, 광고 지원, 거래/건별 결제, 하이브리드), 기업 규모(대기업, 중소기업), 최종 사용자 산업(교육, 미디어 및 엔터테인먼트, 소매 및 전자상거래, 기업 교육 및 HR, 정부 및 비영리) 및 지역별로 시장을 세분화하여 심층적으로 다룹니다.

시장 성장을 견인하는 주요 요인으로는 동남아시아의 저가 스마트폰 보급 확산으로 인한 모바일 독서 채택 증가, 북미 및 유럽 학술 기관의 디지털 캠퍼스 이니셔티브에 따른 전자 교과서 전환, 독립 작가들의 자체 출판 플랫폼을 통한 직접 소비자 수익화 급증이 있습니다. 또한, AI 기반의 동적 콘텐츠 개인화는 사용자 참여도를 높이고 있으며, 광고주들의 측정 가능한 프로그래매틱 채널로의 전환은 퍼블리싱 분야의 디지털 광고 지출을 가속화하고 있습니다. 클라우드 네이티브 퍼블리싱 워크플로우는 멀티미디어 콘텐츠의 시장 출시 시간을 단축하는 데 기여하고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 성숙 경제권에서의 디지털 구독 피로도 증가로 인한 ARPU(가입자당 평균 수익) 성장 제한, GDPR, DMA, CPRA 등 데이터 프라이버시 규제 강화로 인한 규정 준수 비용 증가, 지속적인 전자책 가격 경쟁으로 인한 출판사 마진 약화, 사하라 이남 아프리카 지역의 인터넷 인프라 격차로 인한 도달 범위 제약 등이 있습니다.

디지털 퍼블리싱 시장은 2026년 31억 7천만 달러 규모에 도달했으며, 2031년에는 46억 8천만 달러로 성장할 것으로 전망됩니다. 특히 아시아 태평양 지역은 스마트폰 보급 확대와 5G 커버리지 확장에 힘입어 연평균 10.42%의 가장 빠른 성장률을 보일 것으로 예측됩니다.

수익 모델 측면에서는 구독 모델이 2025년 매출의 53.85%를 차지하며 지배적이지만, 광고와 소액 결합형 하이브리드 모델이 빠르게 부상하고 있습니다. 콘텐츠 유형별로는 전자책이 2025년 총 매출의 41.05%를 차지하며 가장 높은 수익을 창출하는 카테고리로 남아있습니다. 중소기업(SMEs)은 AI 기반 도구와 클라우드 인프라 덕분에 진입 장벽이 낮아져 비용을 절감하면서도 대기업과 유사한 속도와 도달 범위를 확보하며 시장에서 입지를 강화하고 있습니다. 데이터 프라이버시 규제(GDPR, DMA, CPRA) 준수는 운영 비용을 증가시키고 데이터 기반 개인화를 제한하여 일부 출판사의 마진을 감소시키고 혁신을 늦추는 과제로 작용하고 있습니다.

보고서는 또한 시장의 경쟁 환경을 분석하며, 주요 기업들의 전략적 개발, 벤더 포지셔닝 및 상세 기업 프로필(Amazon, Apple, Google, Adobe, RELX Group, Pearson 등 주요 글로벌 플레이어 포함)을 제공합니다. 마지막으로, 시장의 기회와 미래 전망, 그리고 미충족 수요에 대한 평가를 통해 향후 성장 잠재력을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 동남아시아에서 저가 스마트폰 보급이 모바일 독서 채택을 촉진

- 4.2.2 북미 및 유럽의 디지털 캠퍼스 이니셔티브에 따른 학술 기관의 전자 교과서 전환

- 4.2.3 독립 작가들의 자가 출판 플랫폼을 통한 소비자 직접 판매 수익화 급증

- 4.2.4 AI 기반 동적 콘텐츠 개인화가 사용자 참여 지표를 향상

- 4.2.5 광고주들이 측정 가능한 프로그래매틱 채널로 전환하여 출판 분야의 디지털 광고 지출 가속화

- 4.2.6 클라우드 네이티브 출판 워크플로우가 멀티미디어 콘텐츠의 시장 출시 시간 단축

- 4.3 시장 제약

- 4.3.1 디지털 구독 피로도 증가로 성숙 경제권의 ARPU 성장 제한

- 4.3.2 데이터 프라이버시 규제(GDPR, DMA, CPRA)에 대한 강화된 감시로 규정 준수 비용 증가

- 4.3.3 지속적인 전자책 가격 전쟁으로 출판사 마진 약화

- 4.3.4 사하라 이남 아프리카의 지역별 인터넷 인프라 격차로 도달 범위 제한

- 4.4 기술 전망

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자/소비자의 교섭력

- 4.5.3 공급자의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 솔루션별

- 5.1.1 디지털 출판 플랫폼

- 5.1.2 서비스

- 5.2 콘텐츠 유형별

- 5.2.1 전자책

- 5.2.2 디지털 신문 및 잡지

- 5.2.3 전문 및 학술 보고서/저널

- 5.2.4 블로그 및 웹 기반 콘텐츠

- 5.3 수익 모델별

- 5.3.1 구독

- 5.3.2 광고 지원

- 5.3.3 거래/다운로드당 지불

- 5.3.4 하이브리드

- 5.4 기업 규모별

- 5.4.1 대기업

- 5.4.2 중소기업

- 5.5 최종 사용자 산업별

- 5.5.1 교육

- 5.5.2 미디어 및 엔터테인먼트

- 5.5.3 소매 및 전자상거래

- 5.5.4 기업 교육 및 HR

- 5.5.5 정부 및 비영리

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 영국

- 5.6.3.3 프랑스

- 5.6.3.4 이탈리아

- 5.6.3.5 스페인

- 5.6.3.6 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 일본

- 5.6.4.3 대한민국

- 5.6.4.4 인도

- 5.6.4.5 호주

- 5.6.4.6 아시아 태평양 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 중동

- 5.6.5.1.1 아랍에미리트

- 5.6.5.1.2 사우디아라비아

- 5.6.5.1.3 튀르키예

- 5.6.5.1.4 이스라엘

- 5.6.5.2 아프리카

- 5.6.5.2.1 남아프리카 공화국

- 5.6.5.2.2 나이지리아

- 5.6.5.2.3 이집트

6. 경쟁 환경

- 6.1 전략적 개발

- 6.2 공급업체 포지셔닝 분석

- 6.3 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 Amazon .com Inc.

- 6.3.2 Apple Inc.

- 6.3.3 Alphabet Inc. (Google)

- 6.3.4 Adobe Inc.

- 6.3.5 RELX Group plc

- 6.3.6 Thomson Reuters Corp.

- 6.3.7 John Wiley and Sons Inc.

- 6.3.8 Pearson plc

- 6.3.9 HarperCollins Publishers LLC

- 6.3.10 Ingram Content Group LLC

- 6.3.11 Rakuten Kobo Inc.

- 6.3.12 Draft2Digital LLC

- 6.3.13 Tencent Literature (China Literature Ltd.)

- 6.3.14 Naver Webtoon Corp.

- 6.3.15 Spotify AB (팟캐스트 퍼블리싱)

- 6.3.16 Medium Corporation

- 6.3.17 BuzzFeed Inc.

- 6.3.18 Comcast Corp. (NBCU Digital)

- 6.3.19 Substack

- 6.3.20 Wattpad

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

디지털 출판은 전통적인 인쇄 매체의 한계를 넘어 디지털 기술을 활용하여 콘텐츠를 제작, 유통, 소비하는 일련의 과정을 총칭합니다. 이는 텍스트, 이미지, 오디오, 비디오 등 다양한 멀티미디어 요소를 포함하며, 물리적인 형태가 아닌 디지털 파일 형태로 콘텐츠를 제공하고 인터넷을 통해 독자에게 접근성을 높이는 것을 핵심으로 합니다. 디지털 출판은 단순히 종이책을 디지털화하는 것을 넘어, 디지털 환경에 최적화된 새로운 형태의 콘텐츠를 창출하고 독자와의 상호작용을 강화하는 방향으로 진화하고 있습니다.

디지털 출판의 유형은 매우 다양합니다. 가장 대표적인 형태는 전자책(e-Book)으로, EPUB이나 PDF와 같은 특정 포맷으로 제작되어 전용 단말기나 스마트폰, 태블릿 앱을 통해 읽을 수 있습니다. 웹툰과 웹소설은 웹 환경에 최적화된 세로 스크롤 방식의 만화 및 소설로, 모바일 기기에서의 소비에 특화되어 있습니다. 디지털 잡지 및 신문은 인쇄판의 디지털 버전이거나 디지털 전용으로 제작되어 인터랙티브 요소를 포함하기도 합니다. 또한, 텍스트 콘텐츠를 음성으로 변환하여 제공하는 오디오북은 이동 중에도 콘텐츠를 소비할 수 있는 편리함을 제공하며 빠르게 성장하고 있습니다. 증강현실(AR) 도서와 같이 독자가 직접 참여하거나 선택할 수 있는 요소를 포함하는 인터랙티브 콘텐츠 역시 디지털 출판의 중요한 한 축을 형성하고 있으며, 개인이 직접 콘텐츠를 제작하고 유통 플랫폼을 통해 판매하는 개인 출판 및 독립 출판도 활발하게 이루어지고 있습니다.

이러한 디지털 출판은 여러 면에서 활용 가치가 높습니다. 첫째, 스마트폰, 태블릿 등 다양한 기기를 통해 언제 어디서든 콘텐츠를 이용할 수 있어 독자의 접근성과 편의성을 크게 증대시킵니다. 둘째, 인쇄, 유통, 재고 관리 등 전통적인 출판 과정에서 발생하는 비용을 절감하고, 종이 사용량을 줄여 환경 보호에도 기여합니다. 셋째, 멀티미디어 및 인터랙티브 요소를 통해 독자에게 더욱 풍부하고 몰입감 있는 독서 경험을 제공하며, 콘텐츠의 업데이트 및 수정이 용이하여 최신 정보를 신속하게 반영할 수 있습니다. 더 나아가, 빅데이터와 인공지능(AI) 기술을 활용하여 독자의 취향에 맞는 맞춤형 콘텐츠를 추천하고, 교육 및 학습 분야에서는 디지털 교과서와 온라인 학습 자료로 활용되어 학습 효과를 높이는 데 기여하고 있습니다.

디지털 출판을 가능하게 하는 주요 기술로는 EPUB, PDF와 같은 표준 포맷 기술이 콘텐츠의 호환성을 보장하며, 디지털 저작권 관리(DRM) 기술은 저작권 보호 및 불법 복제를 방지하는 데 필수적입니다. 클라우드 컴퓨팅은 대용량 콘텐츠의 저장, 관리, 스트리밍 서비스를 가능하게 하며, 빅데이터 및 AI 기술은 독자 데이터 분석을 통한 맞춤형 추천, 자동 번역, 음성 합성 등에 활용됩니다. 또한, 다양한 기기에서 최적화된 화면을 제공하는 반응형 웹 디자인 기술과 몰입형 독서 경험을 제공하는 증강현실(AR) 및 가상현실(VR) 기술도 디지털 출판의 지평을 넓히고 있습니다. 장기적으로는 블록체인 기술이 저작권 관리 및 투명한 수익 분배 시스템 구축에 기여할 잠재력을 가지고 있습니다.

현재 디지털 출판 시장은 스마트 기기의 보급 확산과 젊은 세대를 중심으로 한 디지털 콘텐츠 소비 증가에 힘입어 빠르게 성장하고 있습니다. 특히 코로나19 팬데믹은 비대면 활동의 증가로 디지털 콘텐츠 수요를 급증시키는 촉매제가 되었으며, 월정액 기반의 무제한 독서 서비스와 같은 구독 경제 모델의 확산은 시장 성장을 더욱 가속화하고 있습니다. 한국의 웹툰, 웹소설 등 디지털 콘텐츠는 글로벌 시장에서도 큰 성공을 거두며 K-콘텐츠의 위상을 높이고 있으며, 전통 출판사들 또한 디지털 전환을 가속화하며 새로운 비즈니스 모델을 모색하고 있습니다. 이러한 배경 속에서 개인 창작자들의 진입 장벽이 낮아지면서 독립 출판 시장 또한 활기를 띠고 있습니다.

향후 디지털 출판 시장은 더욱 고도화된 기술 융합과 독자 중심의 서비스로 진화할 것으로 전망됩니다. 인공지능 기반의 독자 분석을 통한 초개인화된 콘텐츠 추천 및 맞춤형 콘텐츠 제작이 보편화될 것이며, 텍스트를 넘어 영상, 오디오, AR/VR이 결합된 멀티미디어 및 인터랙티브 콘텐츠가 더욱 강화될 것입니다. 하나의 지식재산권(IP)을 웹툰, 웹소설, 드라마, 영화, 게임 등 다양한 형태로 확장하는 원소스 멀티유즈(OSMU) 전략은 더욱 활발해질 것이며, 블록체인 기술을 활용한 투명하고 공정한 저작권 관리 및 수익 분배 시스템 구축 가능성도 주목받고 있습니다. 또한, AI 기반의 자동 번역, 요약, 초고 작성 등 콘텐츠 제작 자동화 기술의 발전은 창작 및 유통 과정을 효율화할 것입니다. 시각 및 청각 장애인을 위한 접근성 강화 기능과 다국어 지원 확대는 디지털 출판의 포용성을 높일 것이며, 구독 모델 또한 더욱 세분화되고 개인화된 형태로 진화할 것으로 예상됩니다. 이처럼 디지털 출판은 기술 혁신과 함께 끊임없이 새로운 형태의 콘텐츠와 서비스 모델을 창출하며 미래 출판 산업의 핵심 동력으로 자리매김할 것입니다.