❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

이어폰 및 헤드폰 시장 규모 및 동향 분석 (2026-2031) 시장 개요

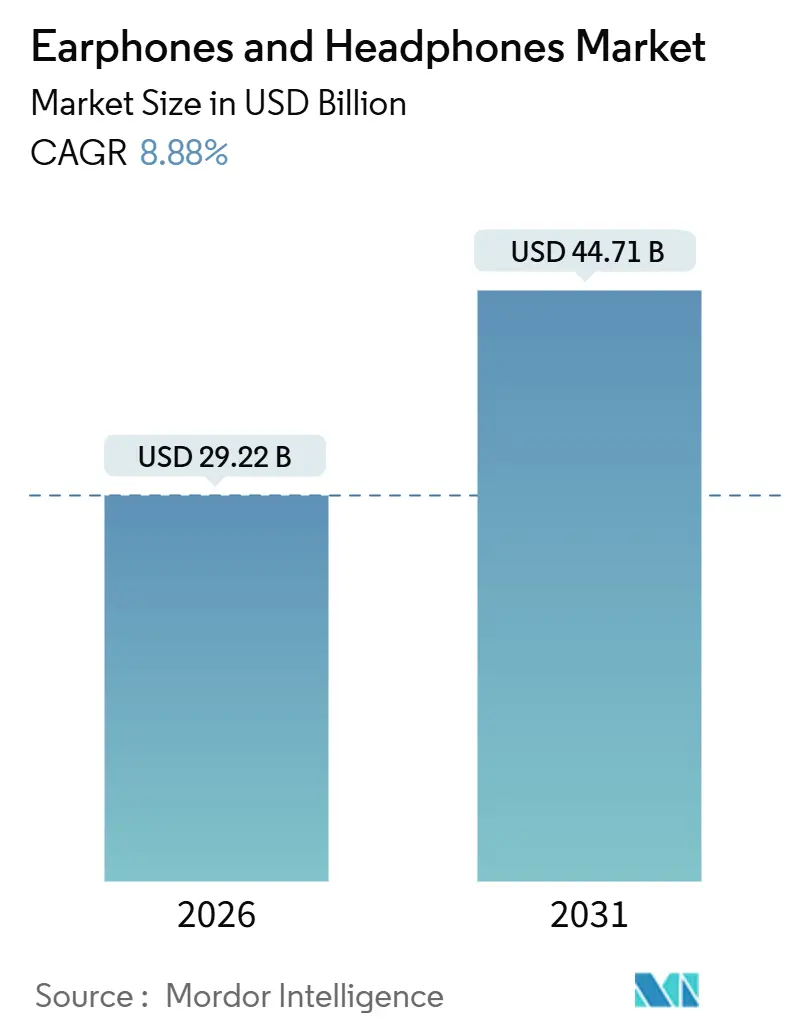

이어폰 및 헤드폰 시장은 2026년 292.2억 달러 규모에서 2031년 447.1억 달러로 성장할 것으로 예측되며, 연평균 성장률(CAGR) 8.9%를 기록할 전망입니다. 이는 연결성, 센서가 풍부한 개인 오디오 장치에 대한 수요가 증가하고 있음을 보여줍니다. 현재 시장 성장은 유선 헤드셋에서 능동형 소음 제거(ANC), 공간 오디오 처리, 생체 인식 센싱 기능이 통합된 무선 디자인으로의 빠른 전환에 의해 주도되고 있습니다. 프리미엄 완전 무선 스테레오(TWS) 모델은 실시간으로 사운드 시그니처를 조정하는 온보드 신경 프로세서를 탑재하고 있으며, 중급 제품들도 몇 달 내에 동일한 코덱 업그레이드를 활용하여 혁신 격차를 줄이고 있습니다. 구독형 하드웨어 번들 프로그램은 교체 주기를 3년에서 2년 미만으로 단축시켜, 공급업체에 규제 준수 비용 증가를 상쇄할 수 있는 반복적인 수익 흐름을 제공합니다. 경쟁 역학은 계속 심화되고 있으며, 지역 경쟁업체들은 현지 제조 및 보조금 지원 공급망을 활용하여 글로벌 브랜드보다 최대 60% 저렴한 가격으로 핵심 기능을 제공하며 시장을 잠식하고 있습니다.

주요 시장 동향 및 성장 동력

1. 인앱 공간 오디오 생태계의 프리미엄 TWS 채택 가속화 (아시아 태평양 중심): 중국, 일본, 한국의 스트리밍 플랫폼은 이어버드를 단순한 액세서리가 아닌 모바일 운영체제의 확장으로 취급하고 있습니다. 2025년 Dolby Atmos 및 Apple Spatial Audio가 Tencent Video 및 Apple Music 카탈로그의 기본 기능으로 자리 잡으면서, 구형 칩셋으로는 지연 없이 헤드 트래킹 명령을 처리할 수 없어 18~24개월마다 하드웨어를 업그레이드하도록 유도하고 있습니다. 퀄컴의 Snapdragon Sound S7 Gen 3 플랫폼은 aptX Lossless 및 공간 오디오 렌더링을 안드로이드 기기에 제공하여 삼성과 샤오미가 애플과 유사한 경험을 30~50% 저렴한 가격에 제공할 수 있게 했습니다. 이러한 듀얼 생태계 경쟁은 칩셋 공급업체들이 스마트폰 교체 주기와 유사하게 이어폰 업그레이드를 연례적으로 출시하도록 장려합니다.

2. 기업의 하이브리드 근무 정책으로 인한 붐 마이크 헤드셋 수요 증가 (북미 및 유럽): 하이브리드 근무 방식은 붐 마이크 헤드셋을 표준 사무용 주변기기로 확고히 했습니다. 로지텍의 Zone Vibe 125 및 자브라의 Evolve2 75는 플립-투-뮤트 암과 키보드 소음을 제거하는 AI 빔포밍 기술을 결합하여 화상 통화 시 명료한 음성 전달에 대한 기업 요구사항을 충족합니다. 금융 서비스 및 헬스케어 기업들은 개인 정보 보호 규정 하에 음성 트래픽을 보호하기 위해 Dell의 WL5024 Pro와 같은 암호화된 USB-C 동글을 채택했습니다. 이러한 기업용 모델은 소비자 가격 압박에도 불구하고 40%의 높은 총 마진을 유지하는데, 이는 주로 IT 부서가 다년 지원 계약 하에 구매를 통합하기 때문입니다.

3. Z세대 피트니스 붐으로 인한 오픈 이어 및 골전도 판매 증가 (유럽 중심): 독일, 네덜란드, 스칸디나비아 지역의 Z세대 러너와 사이클리스트들은 주변 인식을 유지하는 오픈 이어 디자인을 선호하는 경향이 커지고 있습니다. Shokz의 OpenFit Air는 귀를 막지 않고 외이도 방향으로 소리를 전달하며, OpenRun Pro 2는 골전도 기술을 사용하여 뺨뼈를 통해 오디오를 전달하여 습기 축적 및 감염 위험을 줄입니다. 교통 상황 인식을 장려하는 안전 지침은 규제적 순풍을 제공했으며, 가민 및 스트라바와의 파트너십은 피트니스 추적 기능을 강화합니다. 유럽 소매 체인들은 사이클링 및 러닝 액세서리 근처에 배치된 오픈 이어 SKU의 판매량이 두 자릿수 증가했다고 보고합니다.

4. AI 기반 적응형 소음 제거 기술로 플래그십 모델 차별화 (글로벌): 머신러닝 기반 ANC는 이제 프리미엄 포지셔닝을 정의합니다. 보스의 CustomTune은 외이도 공명을 측정하고 밀리초 단위로 필터를 최적화하여 기존 ANC의 압력감을 줄입니다. 소니의 WH-1000XM6은 듀얼 신경 프로세서를 사용하여 통화 중 바람 소리를 억제하면서 음성 대역을 분리합니다. 애플의 H2 칩은 초당 48,000개의 데이터 포인트를 샘플링하여 소음이 고막에 도달하기 전에 제거하며, 수동 소음 차단 모델보다 100~150달러의 프리미엄을 얻습니다. 독점 실리콘이 없는 소규모 브랜드들은 퀄컴 레퍼런스 플랫폼을 라이선스하여 차별화가 줄어들고 가격 경쟁이 심화되고 있습니다.

5. e스포츠 스폰서십으로 중동 지역 고음질 게이밍 헤드폰 시장 성장: 사우디아라비아의 Vision 2030이 e스포츠에 380억 달러를 투자하면서 중동 지역에서 게이밍 헤드셋이 새로운 모멘텀을 얻고 있습니다. 이는 한때 콘솔 키오스크 전용이었던 쇼핑몰에서 Razer 및 Corsair 브랜드의 가시성을 확보하게 했습니다.

6. 구독형 하드웨어 모델로 업그레이드 주기 단축 (북미 및 서유럽 중심): 구독형 하드웨어 번들 모델은 제품 교체 주기를 단축시키고, 이는 제조사에게 안정적인 반복 수익을 제공합니다.

시장 제약 요인

1. 위조 이어버드 확산으로 인한 평균 판매 가격(ASP) 하락 (남미 중심): 2024년 브라질 세관 당국은 120만 개 이상의 위조 이어버드를 압수했지만, 애플이나 삼성 디자인을 모방한 복제품은 여전히 정품 소매 가격의 3분의 1 수준으로 비공식 채널에 유입되고 있습니다. 이러한 제품들은 미인증 리튬 이온 전지를 사용하여 화재 위험을 초래하며, 사고 발생 시 소비자들이 브랜드 소유자를 비난하여 브랜드 신뢰도를 훼손합니다. 다국적 기업들은 이제 NFC 태그와 QR 코드화된 일련번호를 삽입하여 스마트폰 인증을 가능하게 하지만, 추가되는 1~2달러의 재료비는 보급형 제품의 마진을 압박합니다. 단속이 개선되지 않는 한, 합법적인 공급업체들은 가격 하락과 자신들이 유발하지 않은 보증 청구에 계속 직면할 것입니다.

2. 배터리 폐기물 규제로 인한 규제 준수 비용 증가 (유럽 중심): 유럽 연합의 개정된 WEEE 및 배터리 지침은 제조업체에게 회수 및 재활용 프로그램 자금 지원을 의무화하고, 2025년까지 65%, 2030년까지 70%의 수거율을 달성하도록 요구합니다. 소형 TWS 디자인은 복잡한 분해 문제를 야기합니다. 리튬 폴리머 전지, 자석, PCB가 5cm 미만의 하우징에 접착되어 있어 생산자들은 애플의 Daisy와 같이 시간당 200개의 장치를 분해하는 로봇 공학에 투자해야 합니다. 자동화 자본이 없는 소규모 브랜드들은 제3자 재활용 업체에 의존하여 단위당 0.50~1.50유로의 비용이 추가되어 이미 낮은 25%의 총 마진을 잠식합니다. 이러한 규제 준수 부담은 규모가 부족한 기업들이 시장에서 철수하거나 화이트 라벨 조립업체에 디자인을 라이선스하도록 유도하여 시장 통합을 가속화합니다.

3. 스펙트럼 간섭 문제로 인한 초저지연 LE 오디오 제한 (글로벌 도시 중심): 밀집된 도시 환경에서 Wi-Fi 혼잡 및 스펙트럼 간섭은 Bluetooth LE Audio의 초저지연 기능을 제한하는 문제점으로 작용합니다.

4. 음압 레벨(SPL) 노출에 대한 건강 관련 우려로 인한 볼륨 제한: 높은 음압 레벨 노출에 대한 건강 우려는 이어폰 및 헤드폰의 최대 볼륨 제한을 유도하여 사용자 경험에 영향을 미칠 수 있습니다.

세그먼트 분석

* 제품 유형: 완전 무선 스테레오(TWS) 이어버드는 2025년 전체 매출의 68.18%를 차지하며 2031년까지 9.9%의 CAGR로 성장할 것으로 예상됩니다. 5mm 미만의 시스템 온 칩(SoC) 패키지, 6시간 배터리 수명, 전용 디지털 신호 처리 장치가 필요했던 공간 오디오 렌더링 기능을 통합한 플래그십 모델이 혁신을 주도합니다. 오버이어 헤드폰은 스튜디오 믹싱, 전문 방송, 장거리 여행 분야에서 여전히 강세를 보이며, Sennheiser Momentum 4와 Audio-Technica ATH-M50x와 같은 모델이 고립감과 편안함을 중시하는 사용자들에게 인기를 얻고 있습니다.

* 폼 팩터: 인이어 및 커널형 모델은 자연스러운 수동 소음 차단, 실리콘 팁을 통한 15~25dB의 주변 소음 감쇠, 체육관 친화적인 IP 등급 덕분에 2025년 매출의 55.29%를 차지했습니다. 그러나 오픈 이어 및 골전도 디자인은 도시 거리에서 상황 인식을 요구하는 피트니스 지향적인 Z세대 사용자들 덕분에 2031년까지 9.7%의 CAGR로 성장하고 있습니다. Shokz의 OpenFit Air는 귀를 막지 않고도 허용 가능한 저음 응답을 제공하는 방향성 스피커를 통해 사이클리스트의 주변 청각 유지를 권장하는 규제 권고 사항을 충족합니다. 오버이어 헤드폰은 40~50mm 드라이버를 통해 20Hz 미만의 주파수를 재생하여 중요한 청취 환경에서 우위를 유지합니다. 한때 통근자 패션의 아이콘이었던 온이어 세트는 소비자들이 오버이어의 몰입감 있는 밀폐 또는 TWS 이어버드의 가벼운 자유로움을 선호함에 따라 시장 점유율이 감소하고 있습니다.

* 연결성: 무선 디자인은 2025년 매출의 72.63%를 차지했으며, Bluetooth LE Audio 및 300kbps 미만의 비트레이트에서 거의 CD 품질의 충실도를 지원하는 LC3 코덱에 힘입어 9.3%의 CAGR로 선두를 확대할 것입니다. 이 프로토콜의 저지연 특성은 2.4GHz 게이밍 동글과 경쟁적 동등성을 제공하여 주류 사용자에게 유선 연결의 마지막 장점 중 하나를 없애고 있습니다. 넥밴드형 이어버드는 더 큰 배터리 하우징 덕분에 12~16시간의 긴 사용 시간을 제공하며 신흥 시장에서 여전히 인기를 얻고 있습니다. 유선 헤드폰은 스튜디오 환경과 코덱 주장에 회의적인 오디오 애호가들 사이에서 명맥을 유지하고 있으며, Beyerdynamic DT 1990 Pro 및 Grado SR325x와 같은 모델은 신호 순도에 중점을 둔 500달러 이상의 투자를 보여줍니다.

* 소음 제어 기술: 수동 소음 차단은 제로 전력 소모와 미미한 재료비 영향 덕분에 2025년 매출의 58.06%를 차지했습니다. 그럼에도 불구하고 하이브리드 ANC는 2031년까지 10.01%의 CAGR로 가장 빠르게 성장하고 있습니다. 보스의 CustomTune 및 소니의 듀얼 센서 디자인은 피드포워드 및 피드백 마이크를 머신러닝 필터와 결합하여 착용자의 움직임과 기압에 200ms 이내로 조정됩니다. 투명 모드는 2024년 이후 출시된 모든 프리미엄 TWS 모델의 기본 토글 기능으로 자리 잡았으며, 이는 소음 차단과 주변 인식 간의 원활한 전환에 대한 사용자 기대를 반영합니다.

* 가격대: 50달러 미만 가격대는 샤오미의 Redmi Buds 6 및 Anker의 Soundcore Liberty 4와 같은 제품들이 Bluetooth 5.3 라디오와 6시간 배터리를 30~50달러 가격에 제공하며 2025년 매출의 절반 이상을 차지했습니다. 그러나 151~300달러 가격대는 소비자들이 플래그십 수준에 도달하지 않고도 공간 오디오, 무손실 코덱, IPX7 등급과 같은 프리미엄 기능에 대한 비용을 지불함에 따라 10.22%의 CAGR로 성장하고 있습니다. 249달러에 출시된 삼성의 Galaxy Buds 3 Pro는 AI 기반 ANC, 360도 헤드 트래킹, USB-C 충전 기능을 애플 가격대보다 저렴하게 제공하며 이 가격대의 매력을 보여줍니다.

* 애플리케이션: 소비자 청취 및 엔터테인먼트는 Spotify, Apple Music, Tencent Music이 호환 가능한 하드웨어를 요구하는 고해상도 요금제를 통해 가입자를 유치하면서 2025년 매출의 40.22%를 차지했습니다. 스포츠 및 피트니스 사용은 Jabra Elite 8 Active의 심박수 센서와 Shokz OpenRun Pro 2의 IP68 케이싱이 Strava 기반 훈련 계획과 동기화되면서 9.92%의 CAGR로 증가하고 있습니다. 게이밍 헤드셋은 사우디아라비아의 공공 투자 기금이 e스포츠 경기장에 380억 달러를 투자하면서 중동 지역에서 새로운 모멘텀을 얻고 있습니다.

* 유통 채널: 전자상거래 및 D2C(Direct-to-Consumer) 사이트는 2025년 매출의 62.06%를 차지했으며 2031년까지 10.15%의 CAGR로 성장할 것으로 예상됩니다. 브랜드 웹스토어는 음악 구독 또는 클라우드 게이밍 바우처를 번들로 제공하여 구매자들이 프리미엄 SKU 및 반복 수익으로 유도합니다. 아마존, JD.com, Flipkart와 같은 마켓플레이스는 비교 및 사용자 데모 비디오를 제공하는 추천 알고리즘을 개선하여 구매자의 망설임을 줄입니다. 오프라인 매장은 애플의 Spatial Audio 데모 포드 및 삼성의 Galaxy Studio와 같이 화면에서는 경험할 수 없는 몰입형 체험 공간으로 전환하여 관련성을 방어하고 있습니다.

지역 분석

* 아시아 태평양: 2025년 글로벌 매출의 35.78%를 차지하며 가장 큰 시장을 형성했습니다. 인도, 인도네시아, 베트남 등에서 스마트폰 보급률이 급증하고 있으며, 신규 구매자가 교체 고객보다 3대 1의 비율로 많습니다. 디자인 민첩성과 현지 제조를 결합한 중국 국내 브랜드는 100달러 미만 세그먼트의 절반 이상을 차지하여 다국적 기업들이 현지 조립을 하거나 점유율을 양보하도록 만들었습니다. 일본과 한국은 소니 및 삼성 생태계가 웨어러블 기기를 더 넓은 장치 제품군에 통합하면서 프리미엄 오디오에 대한 1인당 지출이 여전히 가장 높습니다. 인도의 boAt는 2024년에 1,500만 대 이상을 출하했으며, 스마트워치 번들을 사용하여 이어버드를 교차 판매함으로써 지역 전문 기업이 볼륨 면에서 글로벌 거대 기업을 능가할 수 있음을 보여주었습니다.

* 북미: 2025년 28%의 점유율을 유지했으며, 2~3년마다 교체되는 2억 대 이상의 AirPods 설치 기반과 Microsoft Teams 배포와 연계된 기업용 헤드셋 의무화에 힘입었습니다.

* 유럽: 22%의 점유율을 기록했으며, 거시 경제적 신중함과 배터리 지속 가능성에 대한 규제 조사로 인해 교체 주기가 36개월로 연장되고 있습니다.

* 중동: 사우디아라비아의 공공 투자 기금이 e스포츠 경기장에 자금을 지원하면서 2031년까지 9.5%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 남미: 위조품 확산과 통화 변동성으로 어려움을 겪고 있지만, 특히 2억 2천만 명의 브라질 시장에서 단속이 안정화되면 잠재력이 클 것으로 보입니다.

* 아프리카: 아직 초기 단계이지만, 케냐와 나이지리아의 모바일 머니 플랫폼은 브랜드 웹스토어와 서비스가 부족한 소비자 간의 경로를 단축하여 스마트폰 채택과 유사한 도약 패턴을 시사합니다.

경쟁 환경 및 주요 기업

상위 5개 공급업체인 Apple, Sony, Samsung, Bose, Xiaomi는 2025년 매출의 45%를 차지하며, 지역 경쟁업체들이 여전히 성장할 여지가 있는 중간 정도의 집중된 시장임을 보여줍니다. Apple은 iPhone, iPad, Mac 전반에 걸쳐 H2 칩의 원활한 페어링을 통해 프리미엄 TWS 시장을 지배하며, 평균 판매 가격 249달러와 35% 이상의 마진을 유지합니다. Sony와 Bose는 음향 충실도와 적응형 ANC로 경쟁하며, Samsung은 Galaxy 수준의 번들링을 활용하여 부착률을 높입니다. Xiaomi와 boAt는 비용 효율적인 현지 공장을 통해 규모를 확장하며, 가격에 민감한 시장에 제품을 공급하고 상위 제품 판매를 위한 브랜드 인지도를 심기 위해 20% 미만의 총 마진을 감수합니다.

기술 리더십은 칩셋 및 코덱 로드맵에 집중되어 있습니다. 퀄컴의 Snapdragon Sound는 30개 이상의 안드로이드 브랜드에 무손실 스트리밍 및 20ms 미만의 지연 시간을 제공하여 애플의 역사적인 지연 시간 우위를 약화시키고 있습니다. Bluetooth SIG의 LE Audio 카탈로그 완성은 단일 허브에서 여러 청취자 헤드셋으로 Auracast 방송을 가능하게 하여, 스펙트럼 공존 문제가 해결되면 공공 장소 애플리케이션을 약속합니다. 위조품 방지 및 배터리 재활용 의무는 재무 상태가 취약한 중급 진입 기업에 불균형적으로 영향을 미치는 이중 과제로 작용하며, 라이선스 파트너십 및 포트폴리오 격차를 메우려는 자본이 풍부한 기존 기업의 잠재적 인수를 장려합니다.

최근 산업 동향

* 2026년 1월: Apple은 적응형 ANC를 위해 초당 48,000개의 샘플을 처리하는 H2 칩을 탑재하고 유럽의 업데이트된 포트 의무 사항에 맞춰 USB-C 충전 기능을 도입한 AirPods Pro 3를 출시했습니다.

* 2025년 12월: 퀄컴은 aptX Lossless 및 20ms 미만의 지연 시간을 제공하는 Snapdragon Sound S7 Gen 3 플랫폼을 공개했으며, 25개 장치 제조업체가 2026년 중반까지 통합을 약속했습니다.

* 2025년 11월: 삼성은 동남아시아 및 인도 지역의 수요 급증에 대응하기 위해 베트남 공장에서 Galaxy Buds 3 Pro 생산량을 30% 늘려 온라인 리드 타임을 절반으로 단축했습니다.

* 2025년 10월: 보스는 공간 오디오 전문 기업인 Immersion Networks를 인수하여 2026년 QuietComfort Ultra 통합 예정인 헤드 트래킹 알고리즘 특허를 확보했습니다.

본 보고서는 이어폰 및 헤드폰 시장에 대한 포괄적인 분석을 제공합니다. 연구 범위는 공장에서 생산된 모든 인이어, 온이어, 오버이어 오디오 장치(유무선 포함)를 대상으로 하며, 소비자, 기업, 게이머에게 판매되는 제품을 첫 상업 판매 기준으로 평가합니다. 트루 와이어리스 스테레오(TWS) 이어버드, 블루투스/USB 헤드셋, 넥밴드, 스튜디오 모니터링 헤드폰을 포함하며, 의료용 보청기, 혼합 현실 헤드셋 등은 제외됩니다.

조사 방법론은 아시아 계약 제조업체, 오디오 칩 공급업체, 유럽 전자상거래 관리자, e스포츠 엔지니어 인터뷰 및 소비자 설문조사를 포함하는 1차 조사와 ITU, UN Comtrade, 소비자 기술 협회, 블루투스 SIG 등 공개 자료를 활용한 2차 조사를 기반으로 합니다. 시장 규모 및 예측은 스마트폰/PC 설치 기반의 하향식 접근 방식과 공급업체 출하량, 온라인 채널 평균 판매 가격(ASP)을 통한 상향식 검증을 결합합니다. TWS 보급률, 액티브 노이즈 캔슬링(ANC) 점유율, 온라인 채널 믹스, 프리미엄 밴드 이동, 가처분 소득 탄력성 등이 주요 모델링 변수입니다.

시장 환경 분석에 따르면, 아시아의 인앱 공간 오디오 생태계 확산(프리미엄 TWS 채택 가속화), 북미의 하이브리드 근무 정책(붐 마이크 헤드셋 수요 증가), 유럽 Z세대의 피트니스 붐(오픈 이어/골전도 제품 판매 증대), AI 기반 적응형 노이즈 캔슬링(플래그십 모델 차별화), 중동의 e스포츠 후원(고음질 게이밍 헤드폰 수요 촉진), 구독 번들 하드웨어 모델(업그레이드 주기 단축) 등이 주요 시장 동인입니다. 반면, 남미의 위조 이어버드 확산(ASP 하락), EU의 배터리 폐기물 규제(준수 비용 증가), 밀집 도시의 스펙트럼 간섭(초저지연 블루투스 LE 오디오 제한), 장시간 음압 노출 건강 우려(볼륨 제한) 등은 시장 제약 요인으로 작용합니다.

본 보고서는 제품 유형, 폼 팩터, 연결성, 노이즈 제어 기술, 가격대, 애플리케이션, 유통 채널, 그리고 지역(북미, 유럽, 아시아 태평양, 남미, 중동, 아프리카)별로 시장을 세분화하여 분석합니다.

시장 규모 및 성장 전망에 따르면, 이어폰 및 헤드폰 시장은 2025년 690억 4천만 달러에서 2030년 1,027억 4천만 달러로 성장할 것으로 예상됩니다. 특히 아시아 태평양 지역은 중산층 확대와 현지 브랜드의 공격적인 가격 정책에 힘입어 2025년부터 2030년까지 연평균 10.7%로 가장 빠르게 성장할 것으로 전망됩니다. 300달러 초과 프리미엄 세그먼트는 고급 기능과 생태계 연결성 수요로 인해 2030년까지 연평균 12%의 가장 높은 성장 잠재력을 보일 것으로 예측됩니다. AI 기반 적응형 노이즈 캔슬링 및 공간 오디오 통합은 플래그십 모델의 주요 차별화 요소이며, Z세대의 피트니스 트렌드에 따른 안전 및 인지 강조로 인해 오픈 이어 디자인(골전도 포함)은 연평균 9.7%의 성장률을 보입니다. EU의 공통 충전기 지침 및 배터리 폐기물 규정은 제조업체에게 USB-C 포트 채택 및 배터리 분리 용이성 설계를 요구하여 규정 준수 비용을 증가시키고 있습니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석을 다루며, Apple, Sony, Samsung, Bose, Sennheiser, Shokz 등 주요 기업의 프로필을 포함합니다. 마지막으로, 보고서는 시장 기회 및 미래 전망, 특히 화이트 스페이스 및 미충족 수요 평가를 통해 잠재적 성장 영역을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 인앱 공간 오디오 생태계가 아시아에서 프리미엄 TWS 채택을 가속화

- 4.2.2 기업의 하이브리드 근무 정책이 북미에서 붐 마이크 헤드셋 수요를 촉진

- 4.2.3 Z세대 피트니스 붐이 유럽에서 오픈 이어/골전도 판매를 증가

- 4.2.4 AI 기반 적응형 노이즈 캔슬링이 전 세계 플래그십 모델을 차별화

- 4.2.5 e스포츠 후원이 중동에서 고음질 게이밍 헤드폰을 견인

- 4.2.6 구독 번들 하드웨어 모델(예: Apple, Samsung)이 업그레이드 주기를 촉진

- 4.3 시장 제약

- 4.3.1 위조 이어버드 확산이 남미에서 평균 판매 가격(ASP)을 하락

- 4.3.2 배터리 폐기물 규제가 EU에서 규정 준수 비용을 증가

- 4.3.3 스펙트럼 간섭 문제가 밀집 도시에서 초저지연 블루투스 LE 오디오를 제한

- 4.3.4 장시간 SPL 노출에 대한 건강 관련 우려가 볼륨 제한을 강화

- 4.4 산업 가치 / 공급망 분석

- 4.5 거시 경제 요인이 시장에 미치는 영향

- 4.6 기술 전망

- 4.7 규제 환경

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 협상력

- 4.8.2 구매자의 협상력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품 유형별

- 5.1.1 헤드폰

- 5.1.2 이어폰/이어버드

- 5.2 폼 팩터별

- 5.2.1 오버이어

- 5.2.2 온이어

- 5.2.3 인이어/커널형

- 5.2.4 오픈이어/골전도

- 5.3 연결성별

- 5.3.1 유선

- 5.3.2 무선

- 5.3.2.1 완전 무선 스테레오 (TWS)

- 5.3.2.2 넥밴드

- 5.3.2.3 RF/적외선

- 5.4 노이즈 제어 기술별

- 5.4.1 액티브 노이즈 캔슬링 (ANC)

- 5.4.2 패시브 노이즈 차단

- 5.4.3 오픈 투명/주변 모드

- 5.5 가격대별

- 5.5.1 50달러 미만 (가치)

- 5.5.2 51-150달러

- 5.5.3 151-300달러

- 5.5.4 300달러 초과

- 5.6 애플리케이션별

- 5.6.1 소비자 엔터테인먼트 및 음악

- 5.6.2 게임 및 e스포츠

- 5.6.3 스포츠 및 피트니스

- 5.6.4 전문 스튜디오 및 방송

- 5.6.5 기업/콜센터/UC&C

- 5.7 유통 채널별

- 5.7.1 온라인

- 5.7.1.1 전자상거래 마켓플레이스

- 5.7.1.2 브랜드 웹스토어

- 5.7.2 오프라인

- 5.7.2.1 가전제품 체인점

- 5.7.2.2 전문 오디오 매장

- 5.7.2.3 대형마트/슈퍼마켓

- 5.8 지역별

- 5.8.1 북미

- 5.8.1.1 미국

- 5.8.1.2 캐나다

- 5.8.1.3 멕시코

- 5.8.2 유럽

- 5.8.2.1 독일

- 5.8.2.2 영국

- 5.8.2.3 프랑스

- 5.8.2.4 이탈리아

- 5.8.2.5 스페인

- 5.8.2.6 북유럽

- 5.8.2.7 기타 유럽

- 5.8.3 아시아 태평양

- 5.8.3.1 중국

- 5.8.3.2 일본

- 5.8.3.3 대한민국

- 5.8.3.4 인도

- 5.8.3.5 동남아시아

- 5.8.3.6 호주

- 5.8.3.7 기타 아시아 태평양

- 5.8.4 남미

- 5.8.4.1 브라질

- 5.8.4.2 기타 남미

- 5.8.5 중동

- 5.8.5.1 아랍에미리트

- 5.8.5.2 사우디아라비아

- 5.8.5.3 기타 중동

- 5.8.6 아프리카

- 5.8.6.1 남아프리카

- 5.8.6.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Apple Inc.

- 6.4.2 Sony Group Corporation

- 6.4.3 Samsung Electronics Co. Ltd.

- 6.4.4 Bose Corporation

- 6.4.5 Shenzhen Imagine Marketing Ltd. (boAt)

- 6.4.6 Skullcandy Inc.

- 6.4.7 Sennheiser Electronic GmbH and Co. KG

- 6.4.8 Shokz Holding Ltd.

- 6.4.9 Logitech International S.A. (Astro)

- 6.4.10 Razer Inc.

- 6.4.11 Logitech G/Blue

- 6.4.12 Panasonic Corp.

- 6.4.13 Audio-Technica Corp.

- 6.4.14 Corsair Gaming Inc.

- 6.4.15 HP Inc. (Poly)

- 6.4.16 Pioneer Corporation

- 6.4.17 Beyerdynamic GmbH

- 6.4.18 Yamaha Corp.

- 6.4.19 Grado Labs

- 6.4.20 Lenovo Group Ltd. (ThinkPlus)

- 6.4.21 Anker Innovations Ltd. (Soundcore)

- 6.4.22 Xiaomi Corp. (Redmi, Mi)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

이어폰 및 헤드폰은 개인용 음향 기기로서, 전기 신호를 음향 신호로 변환하여 사용자의 귀에 직접 전달함으로써 사적인 청취 경험을 제공하는 장치입니다. 이들은 주로 음악 감상, 통화, 영상 시청 등 다양한 오디오 콘텐츠 소비를 목적으로 사용되며, 외부 소음으로부터의 차단 및 주변 환경과의 소통을 돕는 기능까지 포괄합니다. 이어폰은 주로 귓속에 삽입하거나 귓바퀴에 걸쳐 사용하는 소형 기기를 의미하며, 헤드폰은 귀 전체를 덮거나 귀 위에 얹는 형태로 제작되어 보다 큰 드라이버와 편안한 착용감을 제공하는 경향이 있습니다.

이러한 이어폰 및 헤드폰은 형태와 기능에 따라 여러 종류로 분류됩니다. 먼저 형태에 따라서는 귓속에 삽입하는 인이어(In-ear) 이어폰, 귓바퀴에 걸치는 오픈형(Open-type) 이어폰, 귀를 덮는 온이어(On-ear) 헤드폰, 그리고 귀 전체를 감싸는 오버이어(Over-ear) 헤드폰으로 나눌 수 있습니다. 연결 방식에 따라서는 3.5mm 오디오 잭, USB-C, 라이트닝 포트 등을 사용하는 유선(Wired) 방식과 블루투스(Bluetooth) 기술을 활용하는 무선(Wireless) 방식으로 구분됩니다. 특히 무선 이어폰 중에서는 좌우 유닛이 완전히 분리되어 선이 없는 트루 와이어리스 스테레오(True Wireless Stereo, TWS) 제품이 시장의 주류를 이루고 있습니다. 음향 설계 방식에 따라서는 외부 소음을 차단하는 밀폐형(Closed-back)과 자연스러운 개방감을 제공하는 오픈형(Open-back)이 있으며, 특수 기능으로는 주변 소음을 능동적으로 상쇄하는 액티브 노이즈 캔슬링(Active Noise Cancelling, ANC) 기능, 주변 소리를 들려주는 주변음 듣기 모드, 그리고 뼈를 통해 소리를 전달하는 골전도(Bone Conduction) 방식 등이 있습니다.

이어폰 및 헤드폰은 개인의 일상생활부터 전문적인 작업 환경에 이르기까지 광범위한 용도로 활용됩니다. 가장 기본적인 용도는 음악, 팟캐스트, 오디오북 등 다양한 오디오 콘텐츠를 개인적으로 감상하는 것입니다. 또한 스마트폰, 태블릿, PC 등과의 연결을 통해 전화 통화, 화상 회의, 온라인 학습 등 커뮤니케이션 도구로도 필수적으로 사용됩니다. 게이밍 환경에서는 몰입감 있는 사운드와 팀원과의 원활한 소통을 위해 마이크가 탑재된 게이밍 헤드셋이 널리 사용되며, 오디오 엔지니어, 음악 프로듀서 등 전문가들은 정확한 음향 모니터링을 위해 플랫한 주파수 응답 특성을 가진 모니터링 헤드폰을 사용합니다. 이 외에도 운동 시 음악 감상 및 통화를 위한 스포츠용 이어폰, 비행기나 기차 등 소음이 심한 환경에서 휴식을 위한 노이즈 캔슬링 헤드폰 등 특정 목적에 특화된 제품들도 다양하게 출시되고 있습니다.

이러한 이어폰 및 헤드폰의 성능과 기능을 구현하기 위해서는 다양한 첨단 기술이 집약됩니다. 소리를 생성하는 드라이버 유닛 기술로는 다이내믹 드라이버, 밸런스드 아마추어(Balanced Armature, BA) 드라이버, 평판형 마그네틱 드라이버, 정전형 드라이버 등이 있으며, 각각 고유의 음향 특성을 가집니다. 무선 연결의 핵심인 블루투스 기술은 버전(예: 5.0, 5.2, 5.3)이 높아질수록 전송 속도, 연결 안정성, 전력 효율성이 향상되며, SBC, AAC, aptX, LDAC, LHDC 등 다양한 오디오 코덱을 통해 음질을 최적화합니다. 노이즈 캔슬링 기술은 마이크를 통해 외부 소음을 감지하고 역위상 음파를 발생시켜 소음을 상쇄하는 원리로 작동하며, 피드포워드, 피드백, 하이브리드 방식 등으로 발전하고 있습니다. 또한 디지털 신호 처리(DSP) 기술은 음장 효과, 가상 서라운드 사운드, 이퀄라이저(EQ) 조절 등 다양한 음향 최적화를 가능하게 합니다. 배터리 기술의 발전은 무선 제품의 사용 시간을 늘리고 고속 충전 및 무선 충전 기능을 지원하며, 빔포밍(Beamforming) 마이크 기술과 환경 소음 제거(Environmental Noise Cancellation, ENC) 기술은 통화 품질을 향상시킵니다. 인체공학적 설계와 고급 소재의 적용은 착용감과 내구성을 높이는 데 기여합니다.

이어폰 및 헤드폰 시장은 스마트폰 보급률 증가, 스트리밍 서비스의 확산, 원격 근무 및 온라인 학습의 보편화, 그리고 게이밍 및 피트니스 활동의 증가에 힘입어 지속적인 성장을 보이고 있습니다. 특히 무선 제품, 그 중에서도 트루 와이어리스 스테레오(TWS) 이어폰이 시장 성장을 견인하고 있으며, 노이즈 캔슬링 기능의 대중화와 고해상도 오디오 지원을 통한 음질 향상 경쟁이 치열합니다. 또한 음성 비서 연동, 앱을 통한 개인 맞춤형 설정, 펌웨어 업데이트를 통한 기능 개선 등 스마트 기능의 통합이 가속화되고 있습니다. 주요 시장 참여자로는 애플(AirPods), 소니, 보스, 삼성(하만 인수 후 JBL, AKG 등), 젠하이저, 오디오테크니카, 슈어 등 글로벌 기업들이 경쟁하고 있으며, 국내외 중소기업들도 혁신적인 제품으로 시장에 진입하고 있습니다. 프리미엄 제품에 대한 수요 증가와 함께 가성비를 중시하는 보급형 시장 또한 활발하게 움직이고 있습니다.

향후 이어폰 및 헤드폰 시장은 더욱 진화된 기술과 사용자 경험을 제공할 것으로 전망됩니다. 블루투스 LE 오디오(LE Audio)와 같은 차세대 무선 기술은 더 낮은 전력 소비로 고품질 오디오를 제공하고, 오라캐스트(Auracast)와 같은 기능을 통해 다중 기기 연결 및 오디오 공유를 더욱 용이하게 할 것입니다. 노이즈 캔슬링 기술은 주변 환경에 따라 자동으로 최적화되는 적응형 노이즈 캔슬링으로 발전하며, 주변음 듣기 모드 또한 더욱 자연스러워질 것입니다. 건강 및 웰니스 기능과의 통합도 가속화되어, 심박수, 체온 등 생체 데이터를 측정하거나 청력 보호 및 수면 추적 기능을 제공하는 제품들이 등장할 수 있습니다. 공간 오디오(Spatial Audio) 기술은 더욱 정교해져 증강현실(AR) 및 가상현실(VR) 기기와의 연동을 통해 몰입감 있는 경험을 제공할 것이며, 인공지능(AI) 기반의 개인 맞춤형 사운드 최적화, 환경 변화에 따른 EQ 자동 조절 등 지능형 기능이 강화될 것입니다. 또한 지속 가능성에 대한 관심이 높아지면서 친환경 소재 사용, 모듈형 설계, 수리 용이성 등이 제품 개발의 중요한 요소로 부각될 것으로 예상됩니다. 궁극적으로 이어폰 및 헤드폰은 단순한 오디오 기기를 넘어, 개인의 삶과 밀접하게 연결된 스마트 웨어러블 기기로서 그 역할과 가치를 확장해 나갈 것입니다.