❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

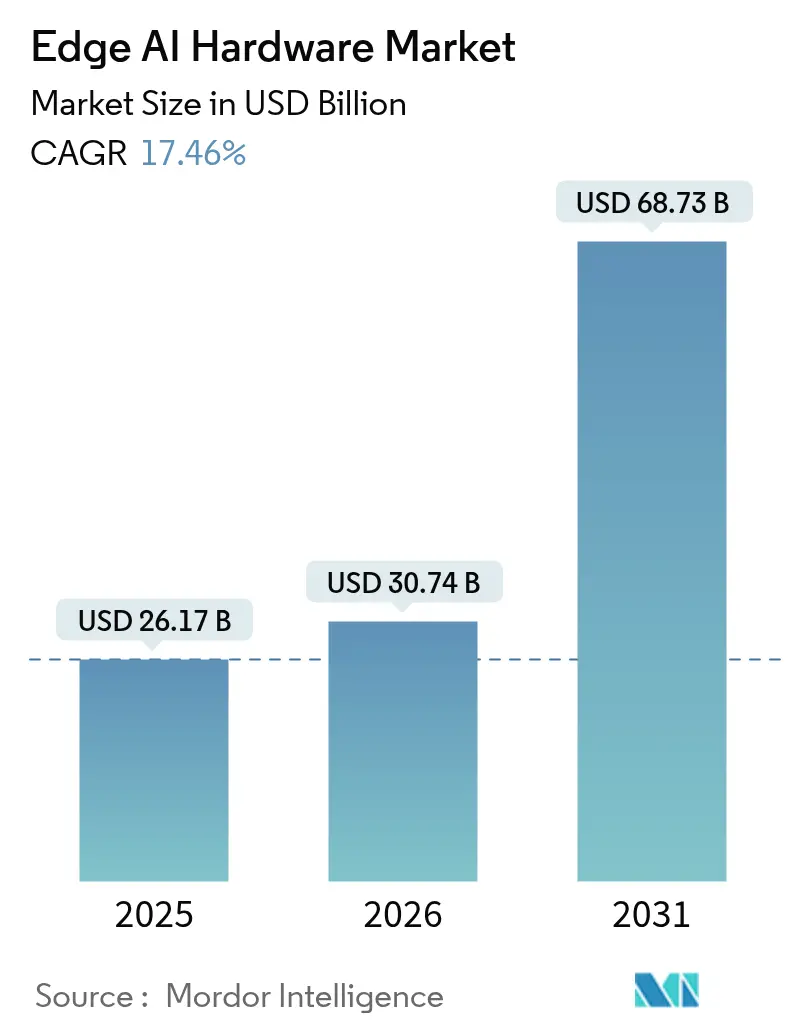

엣지 AI 하드웨어 시장은 2025년 261.7억 달러에서 2031년 687.3억 달러로 연평균 17.46%의 높은 성장률을 보일 것으로 전망됩니다. 이러한 성장은 주로 지연 시간 단축, 데이터 주권 확보, 에너지 소비 절감 등의 이점을 제공하는 온디바이스 추론(on-device inference)에 대한 수요 증가에 기인합니다. 프리미엄 스마트폰, AI 지원 개인용 컴퓨터, 필수적인 자동차 안전 시스템이 단기적인 성장을 견인하고 있습니다. CHIPS 및 과학법(CHIPS and Science Act)과 같은 정부 인센티브는 국내 생산 능력 증진을 장려하며, 5G 기반의 다중 액세스 엣지 컴퓨팅(MEC)은 처리 가능한 작업량을 확대하고 있습니다. 시장의 경쟁 강도는 중간 수준으로 평가되며, 다각화된 반도체 선두 기업들은 와트당 성능을 최적화하는 애플리케이션별 칩 공급업체에 맞서 시장 점유율을 방어하고 있습니다. 첨단 파운드리에 집중된 공급망과 확대되는 수출 통제는 지역적 복잡성을 가중시키지만, 동시에 자국 내 대안 개발을 촉진하고 있습니다.

주요 보고서 요약:

* 프로세서: 2025년 GPU가 50.12%의 점유율로 엣지 AI 하드웨어 시장을 선도했으나, ASIC 및 NPU는 2031년까지 18.74%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상됩니다.

* 디바이스: 2025년 스마트폰이 39.25%의 시장 규모를 차지했으며, 로봇 및 드론은 2031년까지 19.32%의 연평균 성장률로 가장 빠르게 확장될 것으로 전망됩니다.

* 최종 사용자 산업: 2025년 가전제품이 34.12%의 매출 점유율을 기록했으며, 제조 및 산업용 IoT는 예측 기간 동안 19.51%의 연평균 성장률로 발전하고 있습니다.

* 배포 위치: 2025년 디바이스 엣지 컴퓨팅이 51.63%의 엣지 AI 하드웨어 시장 규모를 점유했으며, 파 엣지(far-edge) 및 MEC 인프라는 2031년까지 18.88%의 연평균 성장률로 성장할 것으로 예측됩니다.

* 지리: 2025년 북미가 38.92%의 점유율로 엣지 AI 하드웨어 시장을 지배했으며, 아시아 태평양 지역은 2031년까지 19.27%의 연평균 성장률로 가장 빠른 성장을 보일 것입니다.

글로벌 엣지 AI 하드웨어 시장 동향 및 통찰력:

주요 동인:

* AI 지원 개인용 컴퓨팅의 부상: 최신 노트북 칩에 탑재된 전용 NPU는 40-50 TOPS의 로컬 AI 처리량을 달성하여 대규모 언어 모델 및 생성형 AI 작업을 오프라인에서 즉각적인 응답 시간으로 실행할 수 있게 합니다. 마이크로소프트 코파일럿+ PC의 새로운 설계 기준은 모든 OEM이 유사한 가속 기능을 통합하도록 유도하며, 일반 목적 코어보다는 이기종 컴퓨팅(heterogeneous compute)으로 로드맵을 전환시키고 있습니다.

* 온디바이스 AI를 향한 스마트폰 업그레이드 주기: 플래그십 모바일 프로세서는 45-50 TOPS의 추론 성능을 제공하며, AI 작업을 전용 엔진에 할당하여 배터리 수명을 연장합니다. 온디바이스 번역, 생성형 이미지 처리, 개인 비서 기능은 프리미엄 스마트폰 시장에서 명확한 업그레이드 동기를 부여하여 교체 주기를 단축시키고 있습니다.

* 5G/6G 기반 MEC 배포: 통신 사업자들은 셀 사이트에 서버를 배치하고 엣지 AI 서비스를 연결성과 함께 제공함으로써 10ms 미만의 지연 시간을 수익화하고 있습니다. MEC 노드는 비디오 분석, 산업 제어 루프, 몰입형 XR(확장 현실)을 지역 클라우드와의 왕복 지연 없이 처리합니다.

* 자동차 L2-L4 ADAS 추론 수요: EU 일반 안전 규정 및 중국의 유사한 의무 규정은 모든 신차에 자동 제동 및 차선 유지 기능을 포함하도록 요구하며, 차량당 반도체 콘텐츠를 확대하고 있습니다. 100와트 미만에서 2,000 TOPS를 제공하는 엣지 추론 프로세서는 전력 예산을 충족하면서 레벨 3-4 자율 주행을 가능하게 합니다.

* 에너지 효율적인 아날로그 및 PIM 가속기: 전 세계적으로 R&D 허브를 중심으로 에너지 효율적인 아날로그 및 PIM(Processing-in-Memory) 가속기 개발이 활발합니다.

* 정부의 CHIPS 스타일 인센티브: 북미, 유럽 및 일부 아시아 태평양 시장에서 정부의 CHIPS 스타일 인센티브는 국내 반도체 생산 능력 증진에 기여하고 있습니다.

주요 제약:

* 첨단 노드에 대한 높은 NRE(Non-Recurring Engineering) 비용: 3nm 디바이스 개발에는 1억 달러 이상의 마스크 비용과 웨이퍼당 2만 달러의 비용이 소요되어 신규 진입 기업의 시장 접근을 제한합니다. 이는 소규모 기업들이 규모를 추구하거나 틈새시장에서 차별화를 모색하면서 시장 통합을 가속화합니다.

* 파편화된 툴체인 및 소프트웨어 록인: 파편화된 툴체인과 소프트웨어 록인 현상은 전 세계적으로 기업의 엣지 AI 도입을 늦추는 요인으로 작용합니다.

* 엣지 중심 ML 및 반도체 분야의 인력 부족: 북미와 유럽을 중심으로 엣지 중심 머신러닝 및 반도체 분야의 인력 부족은 장기적인 제약 요인입니다.

* 지정학적 수출 통제: 미국의 확대된 통제 목록은 중국으로 판매되는 칩의 컴퓨팅 성능을 제한하여, 공급업체들이 지역별 파생 제품을 만들도록 강제하고 있습니다. 이는 자국 내 대안의 등장을 촉진하지만, 선도적인 성능에는 미치지 못하여 병렬 생태계와 더 높은 개발 비용을 초래합니다.

세그먼트 분석:

* 프로세서: GPU는 성숙한 소프트웨어 스택과 높은 병렬 처리량 덕분에 2025년 엣지 AI 하드웨어 시장 점유율의 50.12%를 차지했습니다. 예측 기간 동안 ASIC 및 NPU는 설계자들이 와트당 성능을 강조함에 따라 18.74%의 연평균 성장률을 기록할 것으로 예상됩니다. 자동차 및 산업 구매자들이 결정론적 지연 시간과 기능 안전을 우선시함에 따라 ASIC 시장 규모는 급격히 증가할 것으로 보입니다.

* 디바이스: 스마트폰은 연간 교체 주기와 대규모 출하량에 힘입어 2025년 엣지 AI 하드웨어 시장 규모의 39.25%를 차지했습니다. 그러나 로봇 및 드론은 자율 내비게이션 및 비전 분석이 저지연 추론을 요구함에 따라 19.32%의 연평균 성장률로 가장 빠른 성장 궤도를 보이고 있습니다.

* 최종 사용자 산업: 2025년 가전제품은 프리미엄 핸드셋과 신흥 AI PC에 힘입어 34.12%의 매출 점유율을 기록했습니다. 제조 및 산업용 IoT 시장 점유율은 예측 유지보수 구현이 가동 시간을 두 자릿수 비율로 높이면서 급증할 것으로 예상됩니다.

* 배포 위치: 디바이스 엣지 플랫폼은 즉각적인 지연 시간 단축과 데이터 프라이버시 준수를 반영하여 2025년 엣지 AI 하드웨어 시장 규모의 51.63%를 차지했습니다. 파 엣지 및 MEC 노드는 통신 사업자를 위한 상업적 모델을 개방하는 5G 배포에 힘입어 18.88%의 연평균 성장률로 성장할 것으로 전망됩니다.

지리 분석:

* 북미: 520억 달러 규모의 CHIPS 인센티브와 자동차, 소매, 헬스케어 분야의 초기 기업 파일럿 프로그램에 힘입어 2025년 매출의 38.92%를 차지하며 시장을 주도했습니다. 스타트업들은 벤처 캐피탈 밀도를 활용하여 도메인별 가속기를 상용화하고 있습니다.

* 아시아 태평양: 19.27%의 연평균 성장률로 다른 모든 지역을 능가하며 가장 빠르게 성장하고 있습니다. 중국은 수입 제한을 우회하기 위해 자체 GPU 및 NPU 벤처에 자금을 지원하고 있으며, 한국은 국가 AI 칩 라인에 70억 달러를 할당했습니다. 일본의 Society 5.0 의제는 결정론적 엣지 컴퓨팅을 요구하는 스마트 팩토리 개조를 촉진하고 있습니다.

* 유럽: 430억 유로 규모의 Chips Act 하에 주권 목표와 예산 현실 사이의 균형을 맞추고 있습니다. 독일과 프랑스의 자동차 허브는 기능 안전 엣지 추론을 우선시하며, GDPR 준수는 온프레미스 분석을 장려합니다.

* 라틴 아메리카, 중동, 아프리카: 라틴 아메리카는 농업용 드론과 스마트 도시 감시 분야에서 초기 채택을 보이고 있습니다. 중동은 물류 및 에너지 인프라를 위한 AI를 호스팅하기 위해 엣지 게이트웨이와 결합된 주권 데이터 센터에 대한 투자를 가속화하고 있습니다. 아프리카는 아직 초기 단계이지만, 위성 백홀과 연계된 모바일 우선 배포를 통해 기존 스택을 뛰어넘고 있습니다.

경쟁 환경:

엣지 AI 하드웨어 시장 구조는 중간 정도로 집중되어 있으며, 상위 5개 공급업체가 2024년 매출의 약 55%를 차지하고 있습니다. NVIDIA, Intel, Qualcomm은 소프트웨어 생태계와 고객 록인 효과를 통해 기존 시장 지배력을 유지하고 있습니다. AMD의 Xilinx 인수는 FPGA의 유연성과 CPU-GPU 컴퓨팅을 결합하여 산업 및 통신 고객을 위한 제품을 확장하고 있습니다. NXP의 Kinara 인수는 자동차 Tier 1 공급업체들이 추론 IP를 소유하려는 관심을 보여줍니다.

Hailo 및 Syntiant와 같은 전문 기업들은 5와트 전력 예산 내에서 40 TOPS 추론을 시연하며 투자를 유치하고 있습니다. Groq의 언어 처리 아키텍처는 생성형 AI 작업에 대한 결정론적 지연 시간 이점을 주장합니다. 파운드리들은 2nm 게이트-올-어라운드(GAA) 노드를 향해 경쟁하고 있으며, 삼성은 TSMC의 일정에 맞춰 440억 달러 규모의 미국 생산 능력을 계획하고 있습니다. Apple과 Tesla의 수직 통합은 독점 반도체의 전략적 중요성을 강조합니다. 클라우드 제공업체는 관리형 엣지 서비스와 함께 하드웨어 참조 설계를 번들로 제공하고, 자동차 공급업체는 IP 공급업체와 칩을 공동 설계하여 ASIL 인증을 간소화하는 등 전략적 제휴가 활발하게 이루어지고 있습니다.

최근 산업 동향:

* 2025년 9월: Apple은 재설계된 Neural Engine을 탑재한 A18 Pro 칩으로 구동되는 iPhone 16 제품군을 출시했습니다. 이 칩은 35 TOPS의 온디바이스 AI 성능을 제공하면서도 전력 소비를 20% 절감하여 즉각적인 언어 번역 및 풍부한 컴퓨테이셔널 포토그래피를 가능하게 합니다.

* 2025년 8월: Intel은 AI PC 및 워크스테이션용 Core Ultra 300 시리즈를 공개했습니다. 각 프로세서에는 최대 50 TOPS를 제공하는 NPU가 통합되어 클라우드 없이 최대 130억 개의 매개변수를 가진 언어 모델을 로컬에서 실행할 수 있습니다.

* 2025년 7월: Qualcomm은 프리미엄 AI 노트북용 Snapdragon X Elite 플랫폼을 선보였습니다. Oryon CPU, Adreno GPU, 45 TOPS NPU를 특징으로 하는 이 칩은 Microsoft Copilot+ 요구 사항을 충족하면서도 하루 종일 지속되는 배터리 수명을 제공합니다.

* 2025년 6월: NVIDIA는 100와트 미만의 전력으로 2,000 TOPS의 컴퓨팅 성능을 제공하여 레벨 4 자율 주행을 위한 실시간 센서 퓨전을 지원하는 자동차 개발 보드인 Jetson Thor를 공개했습니다.

* 2025년 5월: 삼성은 텍사스 테일러 공장에서 2nm 게이트-올-어라운드(GAA) 생산을 시작하여, TSMC에 이어 미국에서 자동차 및 모바일 AI 워크로드를 위한 최첨단 칩을 제조하는 두 번째 파운드리가 되었습니다.

* 2025년 4월: MediaTek은 Dimensity 9400+ 시스템 온 칩을 출하했습니다. 이 칩의 NPU 890은 50 TOPS를 유지하며 Meta의 Llama 3.2 모델을 핸드셋에서 완전히 실행하여 Android 기기가 Apple의 온디바이스 AI와 기능 동등성을 갖추도록 합니다.

* 2025년 3월: Huawei는 7nm 노드 기반으로 NVIDIA의 H100에 필적하는 성능을 자랑하는 Ascend 910D 훈련 프로세서를 발표하며, 수출 제한에도 불구하고 중국의 자체 AI 반도체 발전 상황을 강조했습니다.

* 2025년 2월: AMD는 GPU 코어와 Xilinx FPGA 패브릭을 결합하여 실시간으로 진화하는 AI 워크로드에 적응형 컴퓨팅을 제공하는 Instinct MI350 가속기를 출시했습니다.

* 2025년 1월: Continental의 칩 사업부인 Aumovio는 레벨 3-4 자율 주행 차량용 독점 프로세서 및 비전 시스템 개발에 5억 달러를 투자하여, 공급업체의 수직 통합 전략을 심화했습니다.

이 보고서는 엣지 AI 하드웨어 시장에 대한 포괄적인 분석을 제공합니다. 연구는 시장의 정의와 가정을 명확히 하고, 상세한 연구 방법론을 바탕으로 시장 동향, 규모, 성장 예측 및 경쟁 환경을 다룹니다.

시장 개요 및 성장 전망:

엣지 AI 하드웨어 시장은 2026년 307.4억 달러에서 2031년 687.3억 달러 규모로 연평균 성장률(CAGR) 17.46%를 기록하며 빠르게 성장할 것으로 전망됩니다. 특히, 엣지 워크로드에 대한 추론당 전력 효율을 최적화하는 ASIC 및 NPU 장치는 2031년까지 18.74%의 CAGR로 가장 빠르게 성장하는 프로세서 유형으로 예측됩니다. 배포 위치별로는 디바이스 엣지 컴퓨팅이 51.63%의 매출 점유율로 현재 시장을 주도하며 즉각적인 지연 시간 및 개인 정보 보호 이점을 제공합니다.

주요 시장 동인:

시장의 성장을 견인하는 주요 요인으로는 AI 지원 개인용 컴퓨터(AI PC)의 부상, 온디바이스 AI로의 스마트폰 업그레이드 주기, 5G 및 6G 기반 MEC(Multi-access Edge Computing) 배포를 통한 지연 시간 단축, 자동차 L2-L4 ADAS(첨단 운전자 보조 시스템)의 엣지 추론 수요 증가, 에너지 효율적인 아날로그 및 PIM(Processing-in-Memory) 가속기 개발, 그리고 CHIPS ACT와 같은 정부 인센티브가 있습니다.

주요 시장 제약:

반면, 시장 성장을 저해하는 요인으로는 첨단 노드에 대한 높은 초기 NRE(Non-Recurring Engineering) 비용, 파편화된 툴체인 및 소프트웨어 종속성, 엣지 지향 ML 및 실리콘 분야의 인력 부족, 그리고 공급망 관련 지정학적 수출 통제 등이 있습니다.

시장 세분화:

보고서는 엣지 AI 하드웨어 시장을 다양한 기준으로 세분화하여 분석합니다.

* 프로세서별: CPU, GPU, FPGA, ASIC 및 NPU.

* 디바이스별: 스마트폰(2025년 매출의 39.25% 기여), 카메라 및 스마트 비전 센서, 로봇 및 드론, 웨어러블, 스마트 스피커 및 홈 허브, 기타 엣지 디바이스.

* 최종 사용자 산업별: 가전, 자동차 및 운송, 제조 및 산업 IoT, 헬스케어, 정부 및 공공 안전, 기타 산업.

* 배포 위치별: 디바이스 엣지, 니어 엣지 서버, 파 엣지/MEC, 클라우드 지원 하이브리드.

* 지역별: 북미(미국, 캐나다, 멕시코), 남미(브라질, 아르헨티나 등), 유럽(독일, 영국, 프랑스 등), 아시아 태평양(중국, 일본, 한국, 인도, 싱가포르, 호주 등), 중동 및 아프리카(사우디아라비아, UAE, 터키, 남아프리카 등). 특히 아시아 태평양 지역은 중국, 한국, 일본 정부의 국내 반도체 역량 강화 투자에 힘입어 19.27%의 지역 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

경쟁 환경 및 주요 기업:

경쟁 환경 분석은 시장 집중도, 주요 전략적 움직임, 시장 점유율 분석을 포함합니다. NVIDIA, Intel, Qualcomm, Samsung Electronics, Apple, AMD, Huawei, Alphabet (Google), Amazon, Alibaba, Baidu, Continental, DENSO, Robert Bosch, Kalray, MediaTek, Imagination Technologies, Hailo Technologies, SiMa.ai, BrainChip Holdings, Syntiant, Mythic, Gyrfalcon Technology 등 글로벌 주요 기업들의 프로필이 상세히 다루어집니다.

결론:

본 보고서는 엣지 AI 하드웨어 시장의 현재와 미래를 조망하며, 시장 기회와 향후 전망에 대한 심층적인 통찰력을 제공합니다. 이는 프로세서, 센서, 카메라 등 인지 컴퓨팅 요구사항을 충족하는 다양한 엣지 AI 기반 장치들을 포함합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 AI 기반 개인 컴퓨팅(AI PC)의 부상

- 4.2.2 온디바이스 AI를 향한 스마트폰 업그레이드 주기

- 4.2.3 5G 및 6G 기반 MEC 배포로 인한 지연 시간 단축

- 4.2.4 자동차 L2–L4 ADAS 엣지 추론 수요

- 4.2.5 에너지 효율적인 아날로그 및 PIM 가속기

- 4.2.6 정부 CHIPS ACT 방식의 인센티브

- 4.3 시장 제약

- 4.3.1 첨단 노드에 대한 높은 초기 NRE 비용

- 4.3.2 파편화된 툴체인 및 소프트웨어 종속성

- 4.3.3 엣지 지향 ML 및 실리콘 분야의 인재 부족

- 4.3.4 공급망 지정학적 수출 통제

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 거시 경제 요인의 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 프로세서별

- 5.1.1 CPU

- 5.1.2 GPU

- 5.1.3 FPGA

- 5.1.4 ASIC 및 NPU

- 5.2 장치별

- 5.2.1 스마트폰

- 5.2.2 카메라 및 스마트 비전 센서

- 5.2.3 로봇 및 드론

- 5.2.4 웨어러블

- 5.2.5 스마트 스피커 및 홈 허브

- 5.2.6 기타 엣지 장치

- 5.3 최종 사용자 산업별

- 5.3.1 가전제품

- 5.3.2 자동차 및 운송

- 5.3.3 제조 및 산업용 IoT

- 5.3.4 헬스케어

- 5.3.5 정부 및 공공 안전

- 5.3.6 기타 최종 사용자 산업

- 5.4 배포 위치별

- 5.4.1 장치 엣지

- 5.4.2 근접 엣지 서버

- 5.4.3 원격 엣지 / MEC

- 5.4.4 클라우드 지원 하이브리드

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 싱가포르

- 5.5.4.6 호주

- 5.5.4.7 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 터키

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 이집트

- 5.5.5.2.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 엔비디아 코퍼레이션

- 6.4.2 인텔 코퍼레이션

- 6.4.3 퀄컴 인코퍼레이티드

- 6.4.4 삼성전자 주식회사

- 6.4.5 애플 Inc.

- 6.4.6 어드밴스드 마이크로 디바이시스 Inc.

- 6.4.7 화웨이 테크놀로지스 주식회사

- 6.4.8 알파벳 Inc. (구글 LLC)

- 6.4.9 아마존닷컴 Inc.

- 6.4.10 알리바바 그룹 홀딩 리미티드

- 6.4.11 바이두 Inc.

- 6.4.12 콘티넨탈 AG

- 6.4.13 덴소 코퍼레이션

- 6.4.14 로버트 보쉬 GmbH

- 6.4.15 칼레이 S.A.

- 6.4.16 미디어텍 Inc.

- 6.4.17 이매지네이션 테크놀로지스 리미티드

- 6.4.18 하일로 테크놀로지스 Ltd.

- 6.4.19 시마.ai, Inc.

- 6.4.20 브레인칩 홀딩스 Ltd.

- 6.4.21 신티안트 Corp.

- 6.4.22 미식 Inc.

- 6.4.23 자이르팰콘 테크놀로지 Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

엣지 AI 하드웨어는 데이터가 생성되는 물리적 위치, 즉 네트워크의 '엣지'에서 인공지능 연산을 직접 수행하도록 설계된 특수 컴퓨팅 장치를 의미합니다. 이는 클라우드 서버와 같은 중앙 집중식 시스템으로 모든 데이터를 전송하지 않고, 현장에서 실시간으로 데이터를 처리하고 분석하여 즉각적인 의사결정 및 반응을 가능하게 합니다. 엣지 AI 하드웨어는 낮은 지연 시간, 데이터 프라이버시 강화, 네트워크 대역폭 사용량 절감, 그리고 오프라인 환경에서의 작동 능력 등 다양한 이점을 제공합니다. 주로 AI 모델의 추론(inference) 작업을 목적으로 하지만, 일부 고성능 장치에서는 제한적인 학습(training)이나 전이 학습(transfer learning)도 수행할 수 있습니다.

엣지 AI 하드웨어는 그 형태와 성능에 따라 다양한 유형으로 분류될 수 있습니다. 첫째, 마이크로컨트롤러(MCU) 기반의 초저전력 장치는 극도로 제한된 전력과 컴퓨팅 자원으로 간단한 AI 작업을 수행하며, 주로 센서 데이터 분석이나 음성 인식 등 경량화된 애플리케이션에 사용됩니다. 둘째, 스마트폰, 스마트 카메라, 드론 등에 내장되는 시스템 온 칩(SoC)은 CPU, GPU, NPU(Neural Processing Unit) 등 AI 가속기를 통합하여 비교적 복잡한 AI 연산을 효율적으로 처리합니다. 셋째, 엔비디아 젯슨(NVIDIA Jetson) 시리즈와 같은 단일 보드 컴퓨터(SBC)는 개발 및 배포가 용이하며, 로봇, 산업용 자동화, 자율주행 프로토타입 등 다양한 임베디드 시스템에 활용됩니다. 넷째, 구글 코랄(Google Coral)이나 인텔 모비디우스(Intel Movidius)와 같은 전용 AI 가속기 모듈은 기존 시스템에 AI 기능을 추가할 수 있도록 USB 스틱, PCIe 카드 또는 임베디드 모듈 형태로 제공됩니다. 마지막으로, 산업용 PC나 게이트웨이는 열악한 환경에서도 안정적으로 작동하도록 견고하게 설계되어 공장 자동화, 스마트 시티 인프라 등에 사용됩니다.

엣지 AI 하드웨어는 광범위한 분야에서 혁신적인 활용 사례를 창출하고 있습니다. 스마트 팩토리에서는 생산 라인의 불량 검사, 장비의 예지 보전, 로봇 제어 및 작업자 안전 모니터링 등에 활용되어 생산 효율성과 안전성을 높입니다. 자율주행차 및 첨단 운전자 보조 시스템(ADAS)에서는 실시간으로 주변 환경을 인식하고 판단하여 안전한 주행을 지원합니다. 스마트 시티에서는 교통 흐름 분석, 공공 안전을 위한 영상 감시, 환경 모니터링 등에 적용되어 도시 관리의 효율성을 증대시킵니다. 헬스케어 분야에서는 원격 환자 모니터링, 의료 영상 분석, 웨어러블 기기를 통한 건강 관리 등에 기여하며, 리테일 분야에서는 고객 행동 분석, 재고 관리, 개인화된 추천 서비스 등에 활용됩니다. 또한, 스마트 홈 기기, 농업용 드론, 국방 및 보안 시스템 등 다양한 산업에서 엣지 AI 하드웨어의 역할이 점차 확대되고 있습니다.

엣지 AI 하드웨어의 발전은 여러 관련 기술들과의 시너지를 통해 가속화되고 있습니다. 텐서플로우 라이트(TensorFlow Lite), 파이토치 모바일(PyTorch Mobile), 오픈비노(OpenVINO)와 같은 경량화된 AI/ML 프레임워크는 엣지 장치에 최적화된 모델 배포 및 실행을 가능하게 합니다. 초저지연 및 고대역폭 통신을 제공하는 5G 및 향후 6G 기술은 엣지 장치와 클라우드 간의 효율적인 데이터 연동을 지원하며, 엣지-클라우드 연속체(Edge-Cloud Continuum) 아키텍처의 핵심 기반이 됩니다. 사물 인터넷(IoT)은 엣지 AI 하드웨어가 데이터를 수집하고 처리하는 주요 접점이며, 엣지 AI는 IoT 기기의 지능화를 가능하게 합니다. 또한, 극도로 제한된 자원에서 AI를 구현하는 타이니ML(TinyML) 기술과 뇌의 작동 방식을 모방한 뉴로모픽 컴퓨팅(Neuromorphic Computing)은 초저전력 엣지 AI 하드웨어의 미래를 제시합니다. 데이터 보안 및 프라이버시 기술 역시 엣지에서 민감한 데이터를 처리하는 데 필수적인 요소입니다.

엣지 AI 하드웨어 시장은 실시간 데이터 처리의 필요성 증가, 데이터 프라이버시 및 보안 강화 요구, 클라우드 전송 비용 및 대역폭 제약 등의 요인으로 인해 급격한 성장세를 보이고 있습니다. 특히 사물 인터넷(IoT) 기기의 폭발적인 확산과 맞물려 그 중요성이 더욱 부각되고 있습니다. 엔비디아(NVIDIA), 인텔(Intel), 구글(Google), 퀄컴(Qualcomm), ARM, NXP 등 글로벌 반도체 및 IT 기업들이 엣지 AI 시장의 주요 플레이어로 경쟁하고 있으며, 다양한 스타트업들도 혁신적인 솔루션을 선보이고 있습니다. 산업 자동화, 자동차, 스마트 시티, 헬스케어 등 여러 산업 분야에서 엣지 AI 도입이 가속화되면서 시장 규모는 지속적으로 확대될 것으로 전망됩니다.

미래에는 엣지 AI 하드웨어가 더욱 소형화되고 저전력화될 것이며, 특정 애플리케이션에 최적화된 맞춤형 칩 개발이 가속화될 것으로 전망됩니다. 온디바이스 학습(On-device Learning) 기능이 강화되어 엣지 장치 자체에서 데이터 학습 및 모델 업데이트가 가능해지면서, 더욱 유연하고 개인화된 AI 서비스가 제공될 것입니다. 클라우드 AI와의 유기적인 연동을 통해 엣지와 클라우드가 상호 보완적으로 작동하는 하이브리드 AI 시스템이 더욱 보편화될 것입니다. 또한, 엣지 AI 하드웨어의 보안 기능이 더욱 강화되고, 에너지 효율성을 극대화하기 위한 기술 개발이 지속될 것입니다. 개발 및 배포 도구의 발전은 엣지 AI 기술의 접근성을 높여 더 많은 개발자와 기업이 혁신적인 애플리케이션을 창출할 수 있도록 기여할 것입니다. 궁극적으로 엣지 AI 하드웨어는 우리 삶의 모든 영역에 스며들어 더욱 지능적이고 효율적인 미래 사회를 구현하는 핵심 동력이 될 것입니다.