❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

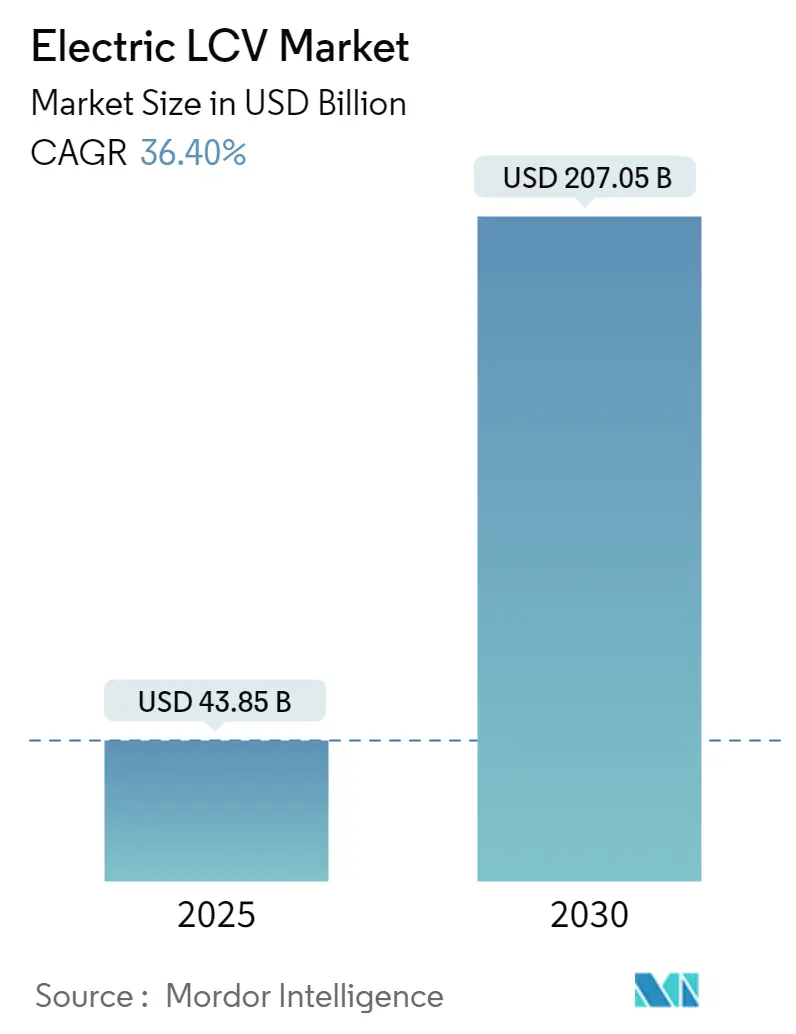

Mordor Intelligence의 보고서에 따르면, 전기 LCV(경량 상용차) 시장은 2025년 438.5억 달러 규모에서 2030년에는 2070.5억 달러에 이를 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR)은 36.40%에 달할 것으로 전망됩니다. 시장 집중도는 중간 수준이며, 아시아 태평양 지역이 가장 큰 시장을 형성하고 유럽이 가장 빠르게 성장하는 시장으로 분석되었습니다.

시장 성장 동력

이러한 급격한 성장은 주로 빠른 도시화, 엄격해지는 배출가스 규제, 배터리 기술의 발전, 그리고 전기 LCV의 낮은 운영 및 유지보수 비용 등 여러 요인에 의해 주도되고 있습니다. 특히, 많은 도시에서 초저배출구역(Ultra-Low Emissions Zones)을 설정하여 디젤 차량의 진입을 제한하고 있으며, 이는 전기 상용차에 대한 수요를 촉진하는 핵심 요인으로 작용하고 있습니다. 정부 보조금, 저렴한 운영 및 서비스 비용, 그리고 초저배출구역 접근성 등의 이점은 전기 상용차를 기업들에게 매력적인 선택지로 만들고 있습니다. 또한, 전기차 배터리 기술이 빠르게 발전하여 주행 거리가 크게 늘어나고 있으며, LCV는 승용차보다 큰 차체 덕분에 더 많은 배터리를 탑재하여 긴 주행 거리를 확보할 수 있습니다. 예를 들어, Nikola의 Badger 픽업트럭은 연료전지 기술과 배터리를 결합하여 600마일의 주행 거리를 제공합니다.

주요 시장 동향

1. 전기 밴의 시장 주도:

전기 LCV 시장을 주도하는 주요 차량 유형은 전기 밴입니다. 전 세계적으로 도시 인구가 증가함에 따라 많은 정부가 디젤 차량 및 밴의 운행을 금지하거나 제한할 계획을 세우고 있습니다. 예를 들어, 영국은 2040년까지 모든 가솔린 및 디젤 엔진 차량 판매를 금지할 예정이며, 인도는 2030년까지 모든 디젤 엔진 차량의 도로 운행을 금지할 계획입니다. 노르웨이는 2025년까지 모든 신차를 무공해 차량으로 만들겠다는 목표를 세워 이러한 추세를 선도하고 있습니다.

이러한 규제 변화와 전기차 수요 증가에 발맞춰 기업들은 기존 차량을 전기차로 교체하고 있으며, 주요 시장 참여자들은 새로운 전기 모델 출시를 예고하고 있습니다. 2019년 포드는 유럽 시장에 자사의 베스트셀러 상용 밴인 트랜짓(Transit)의 전기차 버전인 트랜짓 EV를 2021년까지 출시할 계획을 발표했습니다. 밴은 유럽 전체 경량 상용차 판매의 80%를 차지하며, 건설, 우편 및 택배 서비스, 구급차, 경찰 및 구조 작업, 이동식 작업장, 승객 운송 등 광범위한 상업 활동에 활용됩니다.

2. 아시아 태평양 지역의 시장 선도:

지역별로는 아시아 태평양 지역이 전기 LCV 시장을 선도할 것으로 예상됩니다. 이는 저렴한 원자재 및 노동력의 가용성, 수많은 산업 플레이어의 존재, 거대한 인구, 그리고 정부의 적극적인 참여 덕분입니다. 예를 들어, 중국 정부는 전기차 산업 지원을 위해 R&D 자금, 세금 면제, 배터리 충전소 자금 지원 등 약 600억 달러를 투자했습니다. 중국 기업들은 자국 시장에서의 성공을 바탕으로 해외 시장으로의 확장을 모색하고 있습니다. 2019년 중국 최대 전기차 제조업체인 BYD 그룹은 인도에 순수 전기 상용 물류 미니밴 T3와 순수 전기 승용 MPV T3를 출시했습니다.

한편, 유럽 시장도 전기 밴을 중심으로 주목할 만한 성장을 보이고 있으며, 주요 기업들은 이 지역에 새로운 전기 밴 모델을 출시하고 있습니다. 2019년 르노 그룹은 MASTER Z.E. Hydrogen 및 KANGOO Z.E. Hydrogen 두 가지 수소-전기 상용차를 출시했으며, 차량의 주행 거리를 120km에서 최대 350km까지 늘리고 있습니다.

경쟁 환경

전기 LCV 시장은 중간 정도의 통합도를 보이며, 제한된 수의 활발한 플레이어가 존재합니다. 스타트업과 기존 기업 모두 다양한 신형 전기 모델을 출시하며 시장 경쟁이 심화되고 있습니다. 주요 시장 참여자로는 BYD 그룹, 닛산 자동차(Nissan Motor Co.), 르노 그룹(Renault Group), 폭스바겐 AG(Volkswagen AG), BAIC 그룹 등이 있습니다. 이들 기업은 시장 내 다른 플레이어들과의 전략적 제휴를 통해 입지를 확장하고 새로운 전기 LCV를 출시하고 있습니다.

구체적인 사례로는, 2020년 전기 밴 제조업체인 Arrival은 United Parcel Service(UPS)로부터 10,000대의 차량에 대한 4억 2,800만 달러 규모의 주문을 수주했으며, UPS는 Arrival에 대한 지분 투자도 계획하고 있습니다. Arrival은 이미 현대자동차와 기아자동차로부터 1억 달러 이상의 투자를 유치했습니다. 2019년 Rivian Automotive는 다양한 출처로부터 총 13억 달러의 자금을 확보했으며, 같은 해 9월 Amazon과 전기 배달 밴 협력을 발표하여 2021년까지 100,000대의 전기 밴을 공급할 예정입니다. 2019년 Tesla는 로스앤젤레스에서 첫 전기 픽업트럭인 Cybertruck을 공개했으며, 200마일, 300마일, 500마일의 세 가지 모델로 2021년 첫 인도가 예상됩니다.

최근 산업 동향

최근 산업 동향을 살펴보면, 2022년 2월 닛산, 미쓰비시, 르노는 향후 5년간 230억 유로를 투자하여 35개의 새로운 전기차 세그먼트를 개발하기 위한 전략적 제휴를 발표했습니다. 이들은 CMF-AEV, CMF-EV, KEI-EV, CMF-BEV, LCV-EV 등 5가지 공통 플랫폼을 기반으로 향후 출시될 대부분의 전기차를 생산할 계획입니다.

2022년 1월, 인도의 산업 대기업 Adani는 인도 전기 모빌리티 시장 진출 계획을 발표했습니다. Adani의 진출은 초기 성장 단계에 있는 인도 상용 전기차 산업에 큰 활력을 불어넣을 것으로 예상되며, Adani는 전기 경량 상용차(LCV) 및 배터리 제조 사업 진출을 통해 인도 전기차 산업을 더욱 발전시킬 잠재력을 가지고 있습니다.

같은 달, 영국 전기 LCV 시장은 전년 대비 26.9% 감소한 17,566대 등록을 기록하며 전반적인 판매량에서 큰 하락세를 보였습니다. 이는 어려운 한 달이었지만, 변화하는 소비자 선호도와 차량 교체 주기에 힘입어 2022년 2분기에는 강력한 판매 회복세를 보일 것으로 전망됩니다.

이 보고서는 전 세계 전기 경량 상용차(LCV) 시장에 대한 포괄적인 분석을 제공합니다. 보고서는 최신 시장 동향, 기술 발전, 변화하는 인프라, 그리고 주요 전기 LCV 제조업체들의 시장 점유율을 심층적으로 다룹니다.

연구는 특정 가정과 범위 내에서 수행되었으며, 명확한 연구 방법론을 기반으로 합니다. 보고서의 핵심 요약은 주요 발견 사항과 통찰력을 제공합니다.

시장 역학 측면에서는 시장 동인과 제약 요인을 상세히 분석합니다. 또한, Porter의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도)을 통해 산업의 매력도를 평가합니다.

시장 세분화는 다양한 기준에 따라 이루어집니다.

* 추진 유형별: 배터리 전기차(BEV), 하이브리드 전기차(HEV), 수소 연료전지차(FCEV)로 구분됩니다.

* 차량 유형별: 밴(Van)과 픽업트럭(Pick-up Truck)으로 나뉩니다.

* 출력별: 100kW 미만, 100-250kW, 250kW 초과로 분류됩니다.

* 지역별: 북미(미국, 캐나다 등), 유럽(독일, 영국, 프랑스 등), 아시아 태평양(인도, 중국, 일본, 한국 등), 그리고 기타 지역(브라질, 멕시코, 아랍에미리트 등)으로 세분화되어 각 지역 시장의 특성을 분석합니다.

경쟁 환경 분석에서는 주요 공급업체들의 시장 점유율과 함께 BYD Group, Nissan Motor Co., BAIC Group, Rivian Automotive, Renault Group, Tesla Inc., Volkswagen AG, Groupe PSA, Arrival Ltd, Mahindra and Mahindra Ltd, Tata Motors Limited 등 주요 기업들의 프로필을 상세히 다룹니다.

보고서는 또한 시장 기회와 미래 동향에 대한 중요한 정보를 제공하여 이해관계자들이 전략적 의사결정을 내릴 수 있도록 돕습니다.

주요 시장 예측 및 통찰력은 다음과 같습니다.

* 시장 규모: 전 세계 전기 LCV 시장 규모는 2024년 278.9억 달러로 추정되었으며, 2025년에는 438.5억 달러에 도달할 것으로 예상됩니다. 나아가 2030년에는 2070.5억 달러 규모로 성장할 것으로 전망됩니다.

* 성장률: 2025년부터 2030년까지 예측 기간 동안 연평균 성장률(CAGR)은 36.40%에 달할 것으로 예측됩니다.

* 주요 시장 참여자: BYD Group, Nissan Motor Co., Renault Group, BAIC Group, Volkswagen AG 등이 이 시장의 주요 기업들입니다.

* 가장 빠르게 성장하는 지역: 유럽은 예측 기간(2025-2030) 동안 가장 높은 CAGR을 기록하며 빠르게 성장할 것으로 예상됩니다.

* 가장 큰 시장 점유율: 2025년에는 아시아 태평양 지역이 전 세계 전기 LCV 시장에서 가장 큰 점유율을 차지할 것으로 분석됩니다.

* 보고서 기간: 이 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 예측 시장 규모를 포함합니다.

최종 업데이트 날짜는 2025년 3월 31일입니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 동인

- 4.2 시장 제약

- 4.3 산업 매력도 – 포터의 5가지 경쟁요인 분석

- 4.3.1 신규 진입자의 위협

- 4.3.2 구매자/소비자의 교섭력

- 4.3.3 공급업체의 교섭력

- 4.3.4 대체재의 위협

- 4.3.5 경쟁 강도

5. 시장 세분화

- 5.1 추진 유형별

- 5.1.1 BEV

- 5.1.2 HEV

- 5.1.3 FCEV

- 5.2 차량 유형별

- 5.2.1 밴

- 5.2.2 픽업트럭

- 5.3 출력별

- 5.3.1 100kW 미만

- 5.3.2 100 – 250kW

- 5.3.3 250kW 초과

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 기타 북미

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 인도

- 5.4.3.2 중국

- 5.4.3.3 일본

- 5.4.3.4 대한민국

- 5.4.3.5 기타 아시아 태평양

- 5.4.4 기타 세계

- 5.4.4.1 브라질

- 5.4.4.2 멕시코

- 5.4.4.3 아랍에미리트

- 5.4.4.4 기타 국가

6. 경쟁 환경

- 6.1 공급업체 시장 점유율

- 6.2 기업 프로필

- 6.2.1 BYD 그룹

- 6.2.2 닛산 자동차

- 6.2.3 BAIC 그룹

- 6.2.4 리비안 오토모티브

- 6.2.5 르노 그룹

- 6.2.6 테슬라 Inc.

- 6.2.7 폭스바겐 AG

- 6.2.8 PSA 그룹

- 6.2.9 어라이벌 Ltd

- 6.2.10 마힌드라 앤 마힌드라 Ltd

- 6.2.11 타타 모터스 Limited

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

전기 소형 상용차는 전기 모터를 동력원으로 사용하여 화물 운송, 승객 운송, 또는 특수 목적 등 상업적 용도로 활용되는 소형 차량을 총칭합니다. 이는 내연기관 상용차와 달리 배출가스가 전혀 없으며, 저소음, 저진동의 특징을 가집니다. 주로 도심 물류, 단거리 운송, 특정 산업 분야에서 높은 효율성과 친환경성을 발휘하며, 차량 총중량(GVW) 기준으로 경형 및 소형 트럭, 밴 등을 포함하는 개념입니다.

전기 소형 상용차의 유형은 크게 세 가지로 분류할 수 있습니다. 첫째, 화물 운송용으로는 택배 및 신선식품 배송에 주로 사용되는 탑차, 농업 및 건설 현장에서 활용되는 픽업트럭, 그리고 소규모 물류 및 서비스 차량으로 쓰이는 밴 등이 있습니다. 둘째, 승객 운송용으로는 관광, 통근, 특정 시설 내 이동을 위한 소형 버스나 셔틀, 그리고 카셰어링이나 택시 등으로 활용될 수 있는 다목적 밴이 있습니다. 셋째, 특수 목적용으로는 환경 미화를 위한 청소차, 콜드체인 물류에 필수적인 냉동/냉장차, 그리고 푸드트럭이나 이동식 서비스 차량과 같은 이동식 상점 등이 있습니다. 이들은 적재량과 주행 거리에 따라 다양한 모델로 세분화됩니다.

이러한 전기 소형 상용차는 다양한 분야에서 활용됩니다. 가장 대표적인 분야는 도심 물류 및 택배 산업으로, 배출가스 규제 강화와 기업의 친환경 이미지 제고에 기여합니다. 또한, 신선식품이나 의약품 등 온도에 민감한 화물을 운송하는 콜드체인 운송에도 필수적입니다. 농업 및 어업 분야에서는 농산물 운반이나 어업 장비 운송에 사용되며, 건설 현장 및 산업 단지에서는 자재 운반 및 작업자 이동 수단으로 활용됩니다. 관광 및 레저 산업에서는 셔틀버스나 캠핑카 개조 등으로 이용되며, 공공 서비스 분야에서는 환경 미화, 순찰, 시설 관리 차량으로도 도입되고 있습니다. 소규모 자영업자들에게는 이동식 상점이나 서비스 제공 차량으로 각광받고 있습니다.

전기 소형 상용차의 발전을 뒷받침하는 관련 기술은 여러 가지가 있습니다. 핵심은 배터리 기술로, 고밀도 리튬이온 배터리를 통해 주행 거리를 증대하고 수명을 연장하며, 배터리 관리 시스템(BMS)으로 효율적인 충전/방전 및 안전성을 확보합니다. 차세대 배터리 기술은 에너지 밀도와 충전 속도를 더욱 개선할 것입니다. 고효율 전기 모터와 인버터 기술은 동력 성능과 에너지 효율을 향상시키며 안정적인 전력 공급을 가능하게 합니다. 충전 인프라 측면에서는 급속 충전 기술로 충전 시간을 단축하고, 무선 충전 및 배터리 교환 시스템으로 편의성과 가동 시간을 극대화합니다. 차량 경량화를 위한 고강도 경량 소재 적용은 연비 향상과 적재량 증대에 기여하며, 텔레매틱스 기반의 커넥티비티 기술과 자율주행 기술은 차량 관리 효율을 높이고 운전자 피로도를 감소시켜 물류 효율을 증대시킵니다. 또한, 제동 시 에너지를 회수하는 에너지 회생 제동 기술은 주행 거리 연장에 중요한 역할을 합니다.

전기 소형 상용차 시장은 여러 요인에 의해 빠르게 성장하고 있습니다. 각국 정부의 탄소 배출 규제 강화와 친환경차 보급 정책은 시장 성장의 주요 동력입니다. 내연기관 차량의 도심 진입 제한과 전기차에 대한 인센티브는 전기 상용차의 도입을 가속화하고 있습니다. 라스트 마일 딜리버리(Last-mile delivery) 수요 증가와 물류 산업의 친환경성 및 효율성 요구 또한 시장 확대를 견인합니다. 배터리 가격 하락, 성능 향상, 충전 인프라 확충 등 기술 발전도 중요한 배경입니다. 정부의 구매 보조금, 세금 감면, 충전 인프라 구축 지원은 시장 활성화에 크게 기여하며, 기업의 ESG 경영 강화 추세는 친환경 상용차 도입을 촉진하고 있습니다. 기존 완성차 업체뿐만 아니라 신생 전기차 스타트업들의 시장 진입으로 경쟁이 심화되고 있습니다.

미래에는 전기 소형 상용차 시장의 성장이 더욱 가속화될 것으로 전망됩니다. 환경 규제 강화, 기술 발전, 그리고 소비자 및 기업의 친환경 인식 변화가 지속적인 성장을 이끌 것입니다. 특정 용도에 최적화된 맞춤형 차량과 모듈형 플랫폼 개발을 통해 더욱 다양한 모델이 출시될 것입니다. 배터리 기술 발전으로 주행 거리가 더욱 늘어나고 충전 속도는 더욱 빨라져 장거리 운행 및 효율적인 운용이 가능해질 것입니다. 자율주행 기술의 접목은 물류 효율을 극대화하고 운전자 안전 및 편의성을 증대시킬 것입니다. V2G(Vehicle-to-Grid) 및 V2L(Vehicle-to-Load) 기술을 통해 차량이 이동형 에너지 저장 장치 역할을 수행하며 전력망 안정화에 기여할 것으로 예상됩니다. 또한, 서비스형 모빌리티(MaaS, Mobility as a Service) 모델과 연계되어 효율적인 차량 활용이 가능해질 것이며, 개발도상국 및 신흥 시장에서의 수요 증가로 글로벌 시장 확대가 기대됩니다. 전기 소형 상용차는 친환경적이고 효율적인 운송 수단으로서 지속 가능한 물류 시스템의 핵심적인 역할을 수행할 것입니다.