❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

전기차 충전소 시장 규모 및 점유율 분석, 2031년 전망

시장 개요

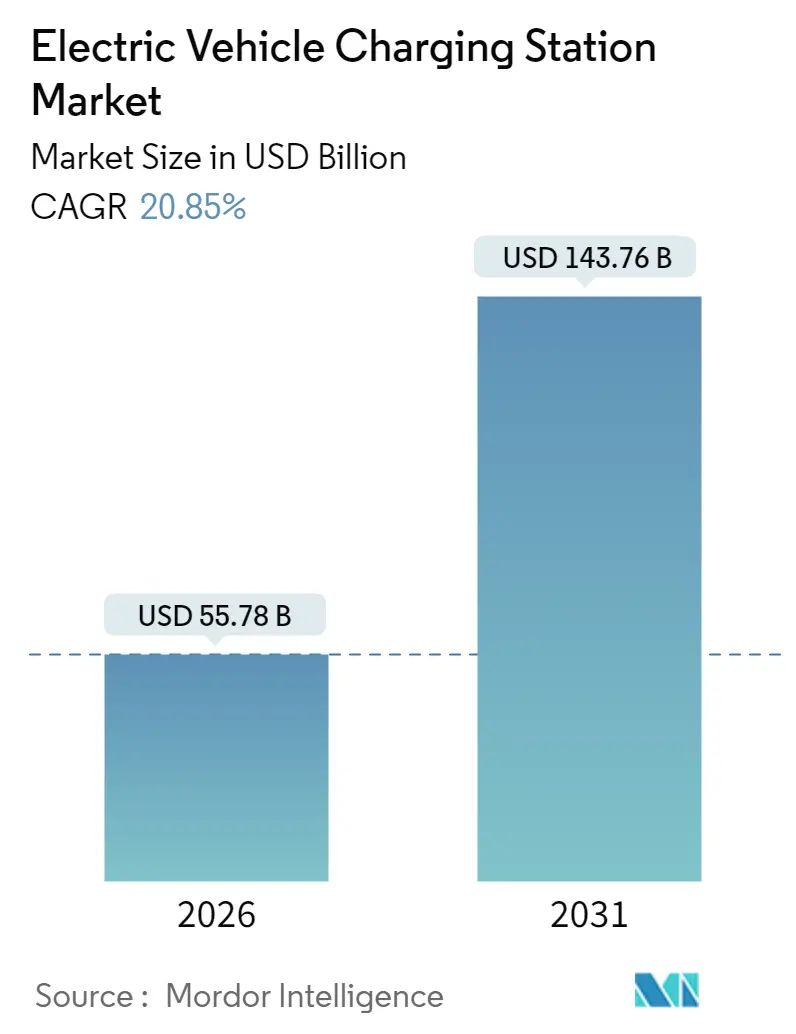

전기차 충전소 시장은 2025년 461억 3천만 달러에서 2026년 557억 8천만 달러 규모로 성장할 것으로 추정되며, 2031년에는 1,437억 6천만 달러에 달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 20.85%를 기록할 것으로 전망됩니다. 이러한 가파른 성장은 내연기관차 퇴출을 위한 지속적인 정책 압력, 배터리 비용의 급격한 하락으로 인한 총 소유 비용(TCO) 동등성 조기 달성, 그리고 주행 거리 불안감을 해소하는 고속도로 급속 충전 회랑의 확산이라는 핵심 동력에 의해 주도되고 있습니다.

특히, 대규모 차량 운영업체들이 다년간의 전기화 목표를 설정하며 충전기 활용률을 높이고 있으며, 차량-전력망(V2G) 사업 모델은 추가적인 수익원을 창출하여 프로젝트 수익성을 향상시키고 있습니다. 지역별로는 아시아 태평양 지역이 여전히 가장 많은 설치량을 차지하고 있으나, 유럽은 국경을 넘는 네트워크 제휴를 바탕으로 가장 빠른 증분 성장을 보이고 있습니다. 북미에서는 NEVI 포뮬러 프로그램과 테슬라의 슈퍼차저 시스템이 다른 브랜드에도 개방되면서 배치가 가속화되고 있으며, 기본 기술 기대치도 높아지고 있습니다. 한편, Shell과 같은 주요 에너지 기업들은 주유소를 폐쇄하고 고출력 충전기에 자본을 재배치하는 전략적 전환을 통해 시장 경쟁 강도를 높이고 있습니다.

주요 보고서 요약

* 차량 유형별: 승용차가 2025년 전기차 충전소 시장 매출의 88.45%를 차지하며 시장을 선도했습니다. 상용차 부문은 2031년까지 52.20%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

* 충전기 유형별: DC 충전소가 2025년 전기차 충전소 시장 매출의 77.95%를 차지했으며, 2031년까지 53.10%의 CAGR로 성장할 것으로 전망됩니다.

* 소유 모델별: 공공 인프라가 2025년 전기차 충전소 시장 규모의 67.55%를 차지했으며, 27.40%의 CAGR로 성장할 것으로 예상됩니다.

* 설치 장소별: 목적지/소매점 위치가 2025년 전기차 충전소 시장 매출의 43.05%를 차지했습니다. 고속도로/환승(Highway/Transit) 지역은 44.10%로 가장 빠른 CAGR을 기록했습니다.

* 커넥터 표준별: CCS(Combined Charging System)가 2025년 전기차 충전소 시장 매출 점유율의 35.95%로 선두를 달렸습니다. 무선 충전은 2031년까지 37.90%로 가장 높은 CAGR을 기록할 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역이 2025년 전기차 충전소 시장 점유율의 60.10%를 차지하며 지배적인 위치를 유지했습니다. 유럽은 2031년까지 40.50%로 가장 빠른 CAGR을 기록할 것으로 예측됩니다.

글로벌 전기차 충전소 시장 동향 및 통찰력

시장 성장을 견인하는 주요 동인들은 다음과 같습니다.

1. 정부 주도의 무공해 의무 및 내연기관차 금지 시한:

* 시장 CAGR 영향: +4.2% 포인트

* 지리적 관련성: 전 세계적 (EU, 캘리포니아, 중국에서 초기 성과)

* 영향 시기: 중기 (2-4년)

* 상세 설명: 정부가 특정 충전 용량 요건을 포함하는 구속력 있는 무공해 차량 의무를 시행함에 따라 규제 모멘텀이 충전 인프라 배치를 가속화하고 있습니다. 유럽연합(EU)의 대체 연료 인프라 규정(AFIR)은 회원국들이 전기차 등록에 비례하여 충전 용량을 늘리도록 의무화하고 있습니다. 동시에 캘리포니아의 첨단 청정 차량 규정(Advanced Clean Fleets Rule)은 공공 및 민간 차량 운영업체에 부문별 기한까지 무공해 차량으로 전환하도록 요구하고 있습니다. 중국 국가발전개혁위원회는 2024년에 고속도로 휴게소 충전 인프라를 확장하여 충전 파일 3,000개와 주차 공간 5,000개를 추가했으며, 이는 중국의 40.9%에 달하는 신에너지차 시장 침투율을 지원하고 있습니다.

2. 배터리 $/kWh 하락으로 인한 총 소유 비용(TCO) 동등성 달성:

* 시장 CAGR 영향: +3.8% 포인트

* 지리적 관련성: 전 세계적 (북미 및 아시아 태평양에서 가속화)

* 영향 시기: 단기 (2년 이내)

3. 고속도로 급속 충전 회랑의 글로벌 구축:

* 시장 CAGR 영향: +3.1% 포인트

* 지리적 관련성: 북미 및 EU 핵심 (아시아 태평양으로 확산)

* 영향 시기: 중기 (2-4년)

4. 물류 대기업의 차량 전기화 약속 급증:

* 시장 CAGR 영향: +2.9% 포인트

* 지리적 관련성: 전 세계적 (도시 화물 운송 회랑에 집중)

* 영향 시기: 장기 (4년 이상)

5. 그리드 서비스 수익화(V2G/V2X) 사업 모델:

* 시장 CAGR 영향: +2.4% 포인트

* 지리적 관련성: EU 및 캘리포니아 선도 (아시아 태평양으로 확장)

* 영향 시기: 장기 (4년 이상)

6. AI 최적화 충전소 배치로 활용률 향상:

* 시장 CAGR 영향: +1.8% 포인트

* 지리적 관련성: 북미 및 EU (중국에서 초기 채택)

* 영향 시기: 단기 (2년 이내)

이러한 동인들은 전기차 충전 인프라 시장의 지속적인 성장과 혁신을 촉진하며, 전 세계적인 전기차 전환을 가속화하는 데 중요한 역할을 할 것으로 보입니다.

본 보고서는 전기차 충전소(ECS, EVSE) 시장에 대한 포괄적인 분석을 제공하며, 시장의 정의, 범위, 연구 방법론, 주요 동인 및 제약 요인, 시장 규모 및 성장 예측, 경쟁 환경, 그리고 미래 전망을 다룹니다. 전기차 충전소는 전기차, 근거리 전기차, 플러그인 하이브리드 등 플러그인 전기차의 충전을 위한 전력을 공급하는 장비를 의미합니다.

1. 시장 개요 및 성장 전망

전기차 충전소 시장은 2026년 557억 8천만 달러 규모에서 2031년까지 1,437억 6천만 달러에 이를 것으로 전망되며, 이는 상당한 성장세를 나타냅니다. 특히 유럽 시장은 Spark Alliance와 같은 국경 간 협력에 힘입어 2031년까지 40.50%의 가장 높은 지역 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 차량 유형별로는 상용차 부문이 52.20%의 높은 CAGR을 보이며 성장을 주도할 것으로 예측되는데, 이는 예측 가능한 고출력 충전 주기 덕분에 차고 및 회랑 인프라가 재정적으로 매력적이기 때문입니다.

2. 시장 동인 (Market Drivers)

시장의 성장을 견인하는 주요 요인들은 다음과 같습니다:

* 정부 정책: 각국 정부의 무공해 의무화 및 내연기관차 판매 금지 시점 설정.

* 배터리 기술 발전: 배터리 킬로와트시(kWh)당 비용 하락으로 총 소유 비용(TCO)이 내연기관차와 동등해지는 시점 도래.

* 충전 인프라 확장: 고속도로 급속 충전 회랑의 전 세계적인 구축 확대.

* 물류 기업의 전동화: 주요 물류 기업들의 전기차 전환 약속 증가.

* 그리드 서비스 수익화: V2G(Vehicle-to-Grid)/V2X(Vehicle-to-Everything)와 같은 그리드 서비스 비즈니스 모델을 통한 수익 창출 가능성.

* AI 기반 최적화: AI 기반 충전기 배치 최적화를 통한 활용률 향상.

3. 시장 제약 요인 (Market Restraints)

시장 성장을 저해하는 몇 가지 제약 요인도 존재합니다:

* 높은 초기 투자 비용: 150kW 이상의 고출력 충전기 설치를 위한 높은 초기 자본 지출(CAPEX).

* 규제 및 인허가 지연: 불균일한 인허가 절차 및 전력망 연결(utility interconnection) 일정 지연.

* 원자재 병목 현상: SiC(실리콘 카바이드) MOSFET과 같은 핵심 원자재 공급 부족.

* 사이버 보안 취약성: 네트워크 연결 충전소의 사이버 보안 취약성 문제.

4. 시장 세분화 및 분석

본 보고서는 시장을 다양한 기준으로 세분화하여 심층 분석을 제공합니다.

* 차량 유형별: 승용차, 상용차, 버스 및 코치.

* 충전기 유형별: AC 충전소, DC 충전소.

* 소유 모델별: 공공, 민간(주거용, 차량/직장용).

* 설치 장소별: 가정, 목적지/소매점, 고속도로/환승지, 차량 기지.

* 커넥터 표준별: CCS, CHAdeMO, GB/T, Tesla NACS, 무선 충전.

* 지역별: 북미, 남미, 유럽, 아시아-태평양, 중동 및 아프리카 등 주요 국가 및 지역을 포함합니다.

5. 경쟁 환경

경쟁 환경 섹션에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 다룹니다. ABB Ltd., ChargePoint Inc., Tesla Inc., Siemens AG, Schneider Electric Corporation, Shell Plc., ENGIE SA (EVBox), BYD Motors Inc., Tritium Charging Inc., Blink Charging Co., Delta Electronics Inc., Kempower Oyj, Electrify America, LLC, IONITY GmbH, Leviton Manufacturing Co. Inc. 등 주요 글로벌 기업들의 프로필이 포함되어 있습니다.

6. 시장 기회 및 미래 전망

보고서는 시장 내 미개척 영역(white-space)과 충족되지 않은 요구(unmet-need)에 대한 평가를 통해 미래 시장 기회와 전망을 제시합니다.

이 보고서는 전기차 충전 인프라 시장의 현재와 미래를 이해하는 데 필수적인 정보를 제공하며, 관련 산업 참여자들에게 전략적 의사결정을 위한 중요한 통찰력을 제공할 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 정부 지원 무공해 의무 및 내연기관차(ICE) 금지 일정

- 4.2.2 배터리 $/kWh 하락이 총 소유 비용(TCO) 동등성 견인

- 4.2.3 고속도로 급속 충전 회랑의 전 세계적 구축

- 4.2.4 물류 대기업의 급증하는 차량 전기화 약속

- 4.2.5 그리드 서비스 수익화 (V2G/V2X) 비즈니스 모델

- 4.2.6 AI 최적화 충전기 배치로 활용률 향상

-

4.3 시장 제약

- 4.3.1 150kW 초과 충전기에 대한 높은 초기 자본 지출(CAPEX)

- 4.3.2 불균등한 허가 및 유틸리티 상호 연결 일정

- 4.3.3 SiC MOSFET의 원자재 병목 현상

- 4.3.4 네트워크 충전기의 사이버 보안 취약점

- 4.4 규제 환경

-

4.5 포터의 5가지 경쟁 요인

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자의 교섭력

- 4.5.3 공급업체의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치 (USD))

-

5.1 차량 유형별

- 5.1.1 승용차

- 5.1.2 상업용 차량

- 5.1.3 버스 및 코치

-

5.2 충전기 유형별

- 5.2.1 AC 충전소

- 5.2.2 DC 충전소

-

5.3 소유 모델별

- 5.3.1 공공

- 5.3.2 개인 – 주거용

- 5.3.3 개인 – 차량/직장

-

5.4 설치 장소별

- 5.4.1 가정

- 5.4.2 목적지/소매

- 5.4.3 고속도로/대중교통

- 5.4.4 차량 기지

-

5.5 커넥터 표준별

- 5.5.1 CCS

- 5.5.2 CHAdeMO

- 5.5.3 GB/T

- 5.5.4 테슬라 NACS

- 5.5.5 무선

-

5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 북미 기타 지역

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 칠레

- 5.6.2.3 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 영국

- 5.6.3.3 프랑스

- 5.6.3.4 노르웨이

- 5.6.3.5 이탈리아

- 5.6.3.6 스페인

- 5.6.3.7 네덜란드

- 5.6.3.8 폴란드

- 5.6.3.9 오스트리아

- 5.6.3.10 러시아

- 5.6.3.11 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 일본

- 5.6.4.3 인도

- 5.6.4.4 대한민국

- 5.6.4.5 인도네시아

- 5.6.4.6 베트남

- 5.6.4.7 필리핀

- 5.6.4.8 호주

- 5.6.4.9 뉴질랜드

- 5.6.4.10 아시아 태평양 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 사우디아라비아

- 5.6.5.2 아랍에미리트

- 5.6.5.3 이집트

- 5.6.5.4 튀르키예

- 5.6.5.5 남아프리카

- 5.6.5.6 이집트

- 5.6.5.7 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ABB Ltd.

- 6.4.2 ChargePoint Inc.

- 6.4.3 Tesla Inc.

- 6.4.4 Siemens AG

- 6.4.5 Schneider Electric Corporation

- 6.4.6 Shell Plc.

- 6.4.7 ENGIE SA (EVBox)

- 6.4.8 BYD Motors Inc.

- 6.4.9 Tritium Charging Inc.

- 6.4.10 Blink Charging o.

- 6.4.11 Delta Electronics Inc.

- 6.4.12 Kempower Oyj

- 6.4.13 Electrify America, LLC

- 6.4.14 IONITY GmbH

- 6.4.15 Leviton Manufacturing Co. Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

전기차 충전소는 전기자동차에 전력을 공급하여 배터리를 충전하는 핵심 인프라 시설을 의미합니다. 이는 내연기관 차량의 주유소와 유사한 기능을 수행하며, 전기차의 보급 확산과 원활한 운행을 위한 필수적인 요소로 자리매김하고 있습니다. 전력망으로부터 전기를 공급받아 차량의 배터리에 적합한 형태로 변환하여 전달하는 역할을 담당합니다.

전기차 충전소는 다양한 기준에 따라 분류될 수 있습니다. 첫째, 충전 속도에 따라 완속 충전기와 급속 충전기로 나뉩니다. 완속 충전기는 주로 교류(AC) 방식을 사용하며, 충전 시간이 길지만 배터리 수명에 긍정적이고 설치 비용이 저렴하여 가정, 직장, 아파트 등 장시간 주차가 가능한 곳에 주로 설치됩니다. 반면, 급속 충전기는 직류(DC) 방식을 사용하며, 단시간에 많은 전력을 공급하여 충전 시간을 대폭 단축할 수 있어 고속도로 휴게소, 공공 주차장, 상업 시설 등 빠른 충전이 필요한 곳에 주로 설치됩니다. 둘째, 충전 방식에 따라 AC 충전과 DC 충전으로 구분됩니다. AC 충전은 차량 내 탑재된 OBC(On-Board Charger)를 통해 교류를 직류로 변환하여 배터리를 충전하며 완속 충전에 주로 사용됩니다. DC 충전은 충전기 자체에서 교류를 직류로 변환하여 차량 배터리에 직접 공급하며 급속 충전에 활용됩니다. 셋째, 설치 장소 및 운영 주체에 따라 공공 충전소, 민간 충전소, 개인/사업장 충전소 등으로 분류됩니다. 마지막으로, 커넥터 표준으로는 국내에서 AC 3상(Type 1), DC 콤보(CCS1), 차데모(CHAdeMO) 등이 사용되어 왔으나, 최근에는 DC 콤보가 급속 충전의 표준으로 자리 잡고 있습니다.

전기차 충전소는 전기차 운전자들의 일상생활에 필수적으로 활용됩니다. 출퇴근, 장거리 이동 등 전기차 운행에 필요한 에너지를 공급하는 핵심 수단입니다. 주거 공간에서는 아파트나 단독주택에서 야간 시간대를 활용한 완속 충전이 보편화되어 편리성을 제공합니다. 상업 및 공공 공간에서는 쇼핑몰, 마트, 공공 주차장 등에서 급속 및 완속 충전을 통해 운전자들의 편의를 증진시키고 있습니다. 또한, 택시, 버스, 배달 차량 등 사업용 전기차의 효율적인 운행을 지원하며, 장거리 이동 중 배터리 방전 위험 시 긴급 충전 수단으로도 활용됩니다.

전기차 충전소와 관련된 기술은 지속적으로 발전하고 있습니다. 스마트 충전(Smart Charging) 기술은 전력망의 부하를 고려하여 충전 시간을 최적화하거나, 전력 요금이 저렴한 시간대에 충전을 유도하여 효율성을 높입니다. V2G(Vehicle-to-Grid) 기술은 전기차 배터리에 저장된 전력을 필요시 전력망으로 다시 송전하여 전력 피크 부하를 줄이거나 수익을 창출하는 혁신적인 개념입니다. 무선 충전(Wireless Charging) 기술은 충전 케이블 연결 없이 자기유도 방식을 통해 비접촉으로 충전하는 방식으로, 주차 편의성을 크게 향상시킬 잠재력을 가지고 있습니다. 충전 인프라 관리 시스템(CIMS)은 충전소의 운영 상태, 결제, 사용자 관리 등을 통합적으로 제어하고 모니터링하여 효율적인 운영을 가능하게 합니다. 또한, 배터리 관리 시스템(BMS)은 충전 중 배터리의 상태를 모니터링하고 최적의 충전 조건을 유지하여 안전성과 수명을 확보합니다. 결제 및 인증 기술 역시 RFID 카드, 모바일 앱, QR 코드, 신용카드 등 다양한 방식으로 발전하여 사용자 편의성을 높이고 있습니다.

전기차 충전소 시장은 전 세계적인 전기차 보급 확대와 함께 급격한 성장을 보이고 있습니다. 각국 정부의 환경 규제 강화 및 전기차 구매 보조금, 충전소 설치 지원금 등 다양한 정책적 지원이 시장 성장의 주요 동력으로 작용하고 있습니다. 이에 따라 많은 민간 기업들이 충전 서비스 시장의 성장 가능성을 보고 충전소 구축 및 운영 사업에 적극적으로 투자하고 있습니다. 그러나 여전히 부족한 충전소 수, 긴 충전 시간, 높은 설치 비용, 복잡한 결제 시스템, 그리고 충전 방해 문제 등은 시장 성장의 제약 요인으로 남아 있습니다. 다양한 충전 방식과 커넥터 표준으로 인한 혼란을 줄이기 위한 국제적인 표준화 노력 또한 지속되고 있습니다.

미래의 전기차 충전소는 더욱 지능화되고 사용자 친화적인 방향으로 발전할 것으로 전망됩니다. 350kW 이상의 초급속 충전 기술이 보편화되어 충전 시간이 더욱 단축될 것이며, AI 및 빅데이터 기반의 스마트 충전 및 V2G 기술이 고도화되어 전력망 안정화에 기여하고 새로운 비즈니스 모델을 창출할 것입니다. 무선 충전 및 배터리 교환 기술의 상용화는 주차와 동시에 충전이 이루어지거나 방전된 배터리를 완충된 배터리로 교체하는 등 사용자 편의성을 극대화할 것입니다. 또한, 주유소, 편의점, 대형마트 등 기존 생활 인프라와 결합된 복합 충전 스테이션이 증가하고, 이동형 충전 서비스도 등장하여 충전 인프라의 접근성이 크게 향상될 것입니다. 결제 및 인증 시스템의 간소화, 충전소 위치 및 실시간 정보 제공 서비스의 고도화를 통해 사용자 경험이 크게 향상될 것이며, 태양광, 풍력 등 재생에너지 발전 시스템과 연계된 친환경 충전소 구축도 확대될 것으로 예상됩니다. 이러한 기술 발전과 인프라 확충은 전기차 시대를 가속화하는 핵심 동력이 될 것입니다.