❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

전기영동 장비 및 소모품 시장 분석 보고서 (2026-2031)

# 1. 시장 개요

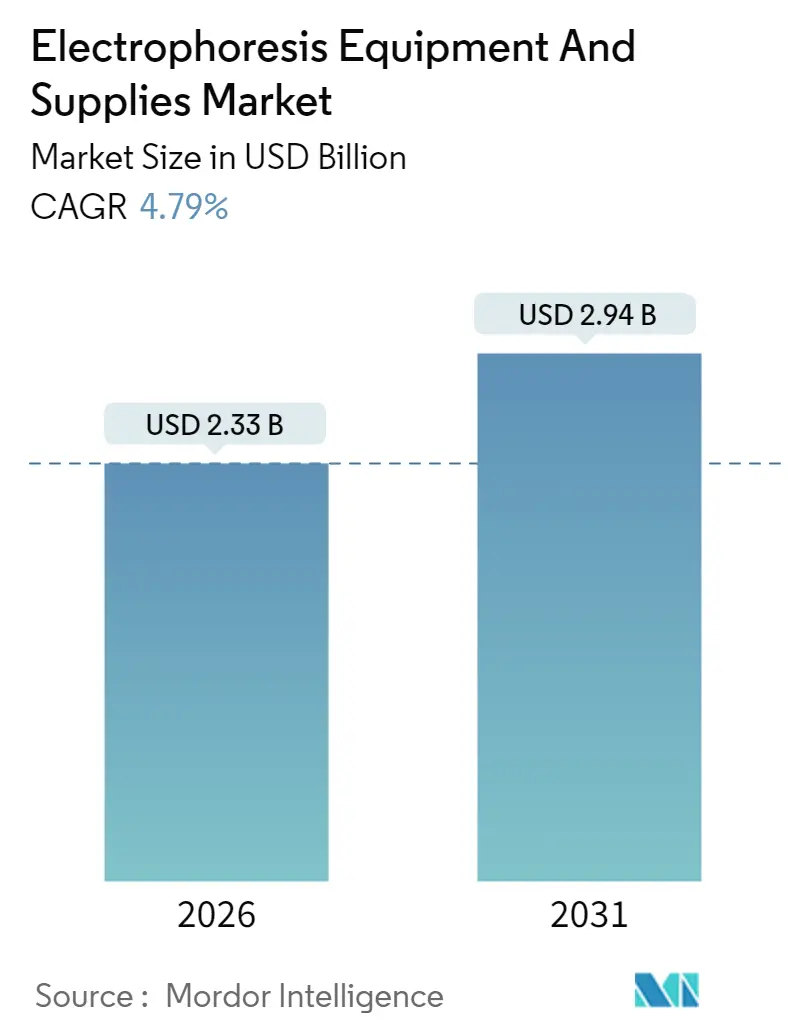

전기영동 장비 및 소모품 시장은 2025년 22.2억 달러에서 2026년 23.3억 달러로 성장했으며, 2031년에는 29.4억 달러에 달할 것으로 예측됩니다. 2026년부터 2031년까지 연평균 성장률(CAGR)은 4.79%로, 이는 폭발적이기보다는 꾸준한 성장세를 보이는 성숙 시장의 특징을 반영합니다. 이러한 성장은 생물약제 연구개발(R&D), 임상 진단, 규제 준수 품질 관리 테스트 등 다양한 분야에서 전기영동 분리 기술에 대한 지속적인 의존성에서 비롯됩니다.

맞춤형 의학 프로그램의 고처리량 분자 특성 분석 요구와 생물학적 제제 제조 허브의 모세관 시스템 표준화는 장비 투자와 소모품 교체 주기를 견인하는 핵심 동력입니다. 액체 크로마토그래피-질량 분석법(LC-MS)과의 경쟁이라는 도전 과제에도 불구하고, 반복적인 시약 매출, 기존 공급업체의 설치 기반 우위, 그리고 기술의 확립된 규제 경로가 시장의 꾸준한 확장을 뒷받침하고 있습니다.

주요 시장 지표:

* 조사 기간: 2020 – 2031년

* 2026년 시장 규모: 23.3억 달러

* 2031년 시장 규모: 29.4억 달러

* 성장률 (2026-2031): 4.79% CAGR

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

# 2. 시장 분석: 주요 동인 및 제약 요인

2.1. 성장 동인 (Drivers)

* 생물약제 R&D 지출 가속화 (+1.2% CAGR 영향): 북미 및 유럽 연합 지역에서 생물약제 R&D 투자가 증가하면서 전기영동 기술의 수요가 증대되고 있습니다.

* 맞춤형 의학 및 유전체 진단 채택 증가 (+0.9% CAGR 영향): 낭포성 섬유증, 헌팅턴병과 같은 질환의 유전자 변이 검출에 모세관 전기영동이 PCR 워크플로우와 원활하게 결합되어 신속하고 자동화된 진단을 가능하게 합니다. 병원 실험실의 운영 비용 절감 및 현장 진단(Point-of-care) 기기의 확산이 성장을 견인합니다.

* 전 세계 학술 및 계약 연구 인프라 확장 (+0.8% CAGR 영향): 인도, 중국, 인도네시아, 나이지리아 등 신흥 경제국의 정부 지원 연구소 설립과 분자 생물학 프로그램 등록 증가가 전기영동 장비의 대량 구매를 유도합니다. 계약 연구 기관(CRO) 또한 전기영동 분석법을 다중 오믹스 서비스 라인에 통합하여 소모품 수요를 꾸준히 유지하고 있습니다.

* 생물학적 제제 제조의 고처리량 품질 관리 수요 증가 (+1.1% CAGR 영향): SCIEX BioPhase 8800과 같은 다중 모세관 장비는 높은 처리량과 정밀한 불순물 검출 능력을 제공하여 배치 출시 효율성을 높이고 실시간 출시 테스트 목표에 부합합니다.

* 신흥 경제국의 분자 생물학 교육 프로그램 정부 자금 지원 증가 (+0.6% CAGR 영향): 아시아 태평양, 중동 및 아프리카, 라틴 아메리카 지역에서 분자 생물학 교육에 대한 정부 투자가 증가하면서 기초 전기영동 장비 수요가 늘고 있습니다.

* 미세유체공학 및 자동화 플랫폼과의 융합 (+0.7% CAGR 영향): 전기영동 모듈이 로봇 액체 핸들러 및 AI 기반 이미지 분석기와 통합되면서 수동 작업이 줄고 자동화된 밴드 정량화가 가능해져 효율성이 크게 향상됩니다.

2.2. 제약 요인 (Restraints)

* 고급 전기영동 시스템의 높은 초기 투자 및 운영 비용 (-0.8% CAGR 영향): 최첨단 모세관 유전자 분석기는 75,000~150,000달러에 달하며, 소모품 비용이 초기 하드웨어 비용을 초과할 수 있습니다. 이는 소규모 실험실 및 신흥 시장에서 주요 채택 장벽으로 작용합니다.

* LC-MS와 같은 대체 분리 기술과의 경쟁 (-1.1% CAGR 영향): LC-MS는 전기영동보다 훨씬 높은 민감도로 단일클론 단백질을 식별할 수 있으며, 장비 가격 하락과 AI 기반 데이터 처리기의 발전으로 LC-MS 채택이 가속화되고 있습니다. 전기영동은 특정 워크플로우에서 더 빠르고 저렴한 옵션으로 포지셔닝해야 합니다.

* 개발도상국의 복잡한 데이터 해석을 위한 숙련된 인력 부족 (-0.6% CAGR 영향): 아시아 태평양, 중동 및 아프리카, 라틴 아메리카 지역에서는 복잡한 전기영동 데이터 해석을 위한 숙련된 인력 부족이 시장 성장을 저해할 수 있습니다.

* 고순도 시약 및 소모품 공급의 취약성 (-0.7% CAGR 영향): 고순도 버퍼 공급망의 중단은 비용 구조의 취약성을 드러내며, 수입 의존도가 높은 지역에서 더욱 심화될 수 있습니다.

# 3. 세그먼트 분석

3.1. 제품별 (By Product)

* 시약 및 소모품 (Reagents & Consumables): 2025년 시장 점유율 46.02% (10.2억 달러)로 가장 큰 비중을 차지합니다. 버퍼 농축액, 사전 제작 젤, 형광 염색제, 분자량 마커 등은 단일 또는 제한적 사용 품목으로, 꾸준한 보충 주기를 보장하여 매출 안정화에 기여합니다.

* 소프트웨어 및 이미징 솔루션 (Software & Imaging Solutions): 2031년까지 6.21%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 실험실에서 기존 젤 박스에 AI 기반 문서화 모듈을 추가하는 추세가 이러한 성장을 견인합니다.

* 시스템 (Systems): 판매 주기가 주기적이지만, 미세유체 카트리지와 벤치탑 분석기를 결합한 새로운 하이브리드 카테고리가 등장하여 시약 구매를 최대 90%까지 줄이면서도 칩 매출을 증가시키는 새로운 비즈니스 모델을 제시합니다.

3.2. 적용 분야별 (By Application)

* 유전체학 (Genomics): 2025년 시장 점유율 54.96%로 가장 큰 비중을 차지합니다. DNA 샘플 준비, RNA 무결성 확인, 단편 분석 프로토콜 등 차세대 염기서열 분석(NGS) 또는 qPCR 이전 단계에서 광범위하게 사용됩니다.

* 임상 진단 (Clinical Diagnostics): 2031년까지 6.68%의 가장 빠른 CAGR로 성장할 것으로 예측됩니다. 단백질 치료제의 CE-SDS 검증 및 병원 실험실 구현을 간소화하는 FDA Class I 면제 조치에 힘입어 성장이 가속화되고 있습니다.

* 단백질체학 (Proteomics): 전하 변이 모니터링을 위한 모세관 등전점 전기영동(cIEF)으로 전환하는 추세입니다.

3.3. 워크플로우 단계별 (By Workflow Stage)

* 시각화, 이미징 및 데이터 분석 (Visualization, Imaging, and Data Analysis): 2025년 시장 점유율 58.12%로 가장 큰 비중을 차지합니다. 이는 방법 검증 패키지의 일부로 젤 또는 모세관 흔적을 보관해야 하는 규제 요구 사항을 반영합니다.

* 샘플 준비 (Sample Preparation): 6.01%의 가장 빠른 CAGR로 성장하고 있습니다. 액체 처리 로봇과 같은 자동화 기술이 도입되어 샘플 처리 속도와 효율성이 크게 향상되고 있습니다.

* 분리 (Separation): 고급 내부 코팅 기술을 통해 분석 시간이 단축되고 있습니다.

3.4. 최종 사용자별 (By End-User)

* 학술 및 연구 기관 (Academic and Research Institutes): 2025년 시장 점유율 45.21%로 가장 큰 비중을 차지합니다. 필수 실험 실습 및 연구 보조금 지원으로 젤 박스와 모세관 장비가 꾸준히 사용됩니다.

* 병원 및 진단 센터 (Hospitals and Diagnostic Centers): 7.24%의 가장 빠른 CAGR로 성장하고 있습니다. 종양학 및 희귀 질환 스크리닝 목표 달성을 위해 전문가 감독 없이 당일 결과를 제공하는 자동화된 카트리지 기반 모세관 시스템을 선호하는 경향이 있습니다.

* 제약 및 생명공학 (Pharma and Biotech): 고용량 모세관 장비를 지속적으로 교체하며, 세포주 선택 워크플로우에 통합하여 클론 개발 시간을 단축합니다.

* 계약 연구 기관 (CROs): 제약사의 위탁 테스트를 수행하며, 전기영동 장비 및 소모품 시장의 반복적인 시약 수요를 견인합니다.

# 4. 지역 분석

* 북미 (North America): 2025년 전 세계 매출의 42.03%를 차지하며 최대 시장입니다. 밀집된 바이오제약 클러스터, 명확한 FDA 지침, 그리고 광범위하게 설치된 젤 및 모세관 시스템 기반이 성장을 견인합니다. GMP 규정 준수를 간소화하는 전자 배치 기록 통합 자동화 하드웨어에 대한 교체 수요가 높습니다.

* 아시아 태평양 (Asia-Pacific): 5.39%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 중국의 14차 5개년 계획에 따른 대학 생화학 실험실 자금 지원, 인도의 생산 연계 인센티브 프로그램, 일본과 한국의 바이오시밀러 개발을 위한 프리미엄 모세관 시스템 선호가 성장을 촉진합니다.

* 유럽 (Europe): 바이오텍 스타트업 증가와 공공 보건 시스템의 비용 절감 노력 사이에서 균형 잡힌 성장을 유지합니다. EU 의료기기 규제 조화는 역내 출시를 간소화하지만, 지속가능성 지침은 소모품의 플라스틱 폐기물 최소화를 요구합니다.

* 라틴 아메리카 및 중동 및 아프리카 (Latin America and MEA): 아직 초기 단계이지만 유망한 시장입니다. 브라질과 사우디아라비아의 보건부가 헤모글로빈병 신생아 선별 검사에 전기영동 확인을 의무화하면서 향후 플랫폼 업그레이드를 위한 발판을 마련하고 있습니다.

# 5. 경쟁 환경

전기영동 장비 및 소모품 시장은 중간 정도의 집중도를 보이며, 상위 5개 공급업체가 전 세계 매출의 약 58%를 차지합니다. Thermo Fisher Scientific, Bio-Rad Laboratories, Agilent Technologies는 광범위한 포트폴리오와 설치 기반 지원을 통해 선두 위치를 유지하고 있습니다.

최근 경쟁 역학은 소프트웨어와 AI가 주요 차별화 요소로 부상하면서 더욱 심화되고 있습니다. KeyDev와 같은 스타트업은 전기영동, 이미징, 데이터 보고를 단일 섀시에 통합한 벤치탑 장비를 통해 기존 업체에 도전하고 있습니다. 또한, 공급업체의 지속가능성 자격 증명(예: Agilent 시스템의 My Green Lab ACT 2.0 에코라벨 인증)이 기관 구매자의 중요한 구매 기준으로 부상하고 있습니다.

주요 시장 참여자:

* Bio-Rad Laboratories, Inc.

* GE Healthcare

* Thermo Fisher Scientific Inc.

* Agilent Technologies, Inc.

* Merck KGaA (Millipore Sigma)

최근 산업 동향:

* 2025년 6월: Advanced Instruments와 Nova Biomedical의 합병으로 바이오제약 분석에 중점을 둔 6.21억 달러 규모의 생명 과학 도구 기업 탄생.

* 2025년 5월: Agilent, 자동화 및 오류 감소를 위한 Assist Technology를 특징으로 하는 차세대 InfinityLab LC Series 출시.

* 2025년 5월: 에든버러 대학교, 500개 이상의 라벨링된 젤로 훈련된 AI 기반 젤 전기영동 이미지 분석 프레임워크 GelGenie 공개.

* 2025년 2월: Thermo Fisher Scientific, Solventum의 정제 및 여과 사업부를 41억 달러에 인수하여 바이오 생산 플랫폼 강화 발표.

* 2024년 10월: Agilent, ACT 2.0 에코라벨 인증을 받은 Infinity III LC Series 출시.

이 보고서는 전기영동 장비 및 소모품 시장이 생명 과학 분야의 지속적인 발전과 함께 꾸준한 성장세를 이어갈 것으로 전망하며, 기술 혁신, 자동화, 지속가능성 및 신흥 시장의 성장이 미래 시장을 형성하는 주요 요인이 될 것임을 시사합니다.

전기영동 장비 및 소모품 시장 보고서 요약

이 보고서는 전하, 크기 및 결합 친화도를 기반으로 분자를 분리하는 전기영동 장비 및 소모품 시장에 대한 포괄적인 분석을 제공합니다. 단백질, 핵산 등 거대 분자 분석에 주로 활용되는 이 기술의 글로벌 시장 동향을 다룹니다.

시장 규모 및 성장 전망:

글로벌 전기영동 장비 및 소모품 시장은 2026년 23억 3천만 달러에서 2031년 29억 4천만 달러로 성장하여 연평균 성장률(CAGR) 4.79%를 기록할 것으로 전망됩니다.

주요 시장 동력:

시장 성장은 생물약제 R&D 지출 가속화, 맞춤형 의학 및 유전체 진단 채택 증가, 전 세계 학술 및 계약 연구 인프라 확장, 생물학적 제제 제조의 고처리량 품질 관리 수요 증대, 신흥 경제국의 분자 생물학 교육 프로그램에 대한 정부 자금 지원 확대, 그리고 미세유체역학 및 자동화 플랫폼과의 융합에 의해 견인됩니다.

시장 제약 요인 및 경쟁:

첨단 시스템의 높은 초기 투자 및 운영 비용, LC-MS와 같은 대체 분리 기술과의 경쟁이 주요 제약 요인입니다. LC-MS는 유사 가격대에서 더 낮은 검출 한계와 확장된 자동화 기능을 제공하며 강력한 경쟁자로 부상하고 있습니다. 또한, 개발도상국의 숙련된 인력 부족과 핵심 고순도 시약 및 소모품 공급의 취약성도 시장 성장을 저해합니다.

시장 세분화별 주요 통찰:

* 제품별: 시약 및 소모품 부문이 46.02%의 가장 높은 시장 점유율을 차지하며 예측 가능한 수익 흐름을 창출합니다. 이는 젤, 완충액, 염색제 등이 지속적으로 교체되어야 하는 일회용 품목이기 때문입니다. 시스템(젤, 모세관, 미세유체 전기영동 시스템) 및 소프트웨어/이미징 솔루션도 중요한 제품군입니다.

* 애플리케이션별: 임상 진단 부문이 2031년까지 6.68%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이는 단백질 및 바이오마커 분석을 위한 모세관 전기영동 방법의 규제 승인에 힘입은 바가 큽니다.

* 최종 사용자 및 지역별: 학술 및 연구 기관, 병원, 제약/생명공학 기업이 주요 최종 사용자이며, 아시아 태평양 지역은 실험실 인프라 및 분자 생물학 교육에 대한 정부 지출 증가에 힘입어 5.39%의 가장 높은 지역 성장률을 기록할 것으로 전망됩니다.

자동화 동향 및 경쟁 환경:

자동화는 로봇 샘플 로딩과 AI 기반 이미지 분석을 결합한 통합 시스템을 통해 작업자 개입을 60%까지 줄이고 효율성을 높이며 시장 채택을 재편하고 있습니다. 경쟁 환경 분석은 Agilent Technologies, Bio-Rad Laboratories, Thermo Fisher Scientific 등 주요 20개 기업의 시장 집중도, 점유율 및 프로필을 포함합니다.

결론:

전기영동 장비 및 소모품 시장은 생명공학 연구 발전과 진단 수요 증가에 힘입어 꾸준히 성장할 것이며, 자동화 및 신흥 시장의 성장이 미래 시장을 주도할 핵심 동력이 될 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 생물약제 연구 개발 지출 가속화

- 4.2.2 맞춤형 의학 및 유전체 진단의 채택 증가

- 4.2.3 전 세계 학술 및 계약 연구 인프라 확장

- 4.2.4 생물학적 제제 제조에서 고처리량 품질 관리 수요 증가

- 4.2.5 신흥 경제국의 분자 생물학 교육 프로그램에 대한 정부 자금 지원 증가

- 4.2.6 전기영동과 미세유체 및 자동화 플랫폼의 융합

- 4.3 시장 제약

- 4.3.1 첨단 전기영동 시스템의 높은 자본 및 운영 비용

- 4.3.2 LC-MS와 같은 대체 분리 기술과의 경쟁

- 4.3.3 개발도상국의 복잡한 데이터 해석을 위한 숙련된 인력 부족

- 4.3.4 중요한 고순도 시약 및 소모품 공급의 취약성

- 4.4 규제 환경

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자의 교섭력

- 4.5.3 공급업체의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 제품별

- 5.1.1 시스템

- 5.1.1.1 겔 전기영동 시스템

- 5.1.1.2 모세관 전기영동 시스템

- 5.1.1.3 미세유체 전기영동 시스템

- 5.1.2 시약 및 소모품

- 5.1.2.1 겔 및 완충액

- 5.1.2.2 염색약 및 염료

- 5.1.2.3 멤브레인 및 블로팅 매체

- 5.1.2.4 분자량 표준물질 및 래더

- 5.1.3 소프트웨어 및 이미징 솔루션

- 5.1.3.1 겔 문서화 및 분석 소프트웨어

- 5.1.3.2 CE 데이터 분석 플랫폼

- 5.1.3.3 AI 기반 자동화 스위트

- 5.2 애플리케이션별

- 5.2.1 유전체학 (DNA/RNA 분석)

- 5.2.2 단백질체학 (단백질 특성화)

- 5.2.3 임상 진단

- 5.2.4 품질 관리 및 공정 검증

- 5.3 워크플로우 단계별

- 5.3.1 샘플 준비 및 로딩

- 5.3.2 분리 및 분획

- 5.3.3 시각화, 이미징 및 데이터 분석

- 5.4 최종 사용자별

- 5.4.1 학술 및 연구 기관

- 5.4.2 병원 및 진단 센터

- 5.4.3 제약 및 생명공학 기업

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 호주

- 5.5.3.5 대한민국

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 중동 및 아프리카

- 5.5.4.1 GCC

- 5.5.4.2 남아프리카

- 5.5.4.3 기타 중동 및 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 사업 부문, 재무, 인력, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최신 개발 분석 포함)

- 6.3.1 Agilent Technologies Inc.

- 6.3.2 Bio-Rad Laboratories Inc.

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Danaher (Cytiva & Beckman Coulter)

- 6.3.5 Merck KGaA (Millipore Sigma)

- 6.3.6 GE Healthcare

- 6.3.7 PerkinElmer Inc.

- 6.3.8 QIAGEN N.V.

- 6.3.9 Lonza Group Ltd.

- 6.3.10 Shimadzu Corporation

- 6.3.11 Sebia Group

- 6.3.12 SCIEX

- 6.3.13 Helena Laboratories

- 6.3.14 Cleaver Scientific Ltd.

- 6.3.15 Analytik Jena AG

- 6.3.16 Lumex Instruments

- 6.3.17 Consort NV

- 6.3.18 Bio-Techne (ProteinSimple)

- 6.3.19 Hitachi High-Tech Corp.

- 6.3.20 Creative Diagnostics

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

전기영동 장비 및 소모품은 생명과학 연구, 임상 진단, 제약 산업 등 다양한 분야에서 핵산(DNA, RNA) 및 단백질과 같은 생체 고분자를 분리, 분석하는 데 필수적으로 사용되는 핵심 도구입니다. 전기영동은 전하를 띠는 분자들이 전기장 내에서 이동 속도 차이를 이용하여 분리되는 원리를 활용하며, 분자의 크기, 전하, 모양 등에 따라 효율적인 분리가 가능합니다.

전기영동 장비는 크게 전원 공급 장치, 전기영동조(겔 트레이 및 버퍼 탱크 포함), 겔 주형 장치 등으로 구성됩니다. 전원 공급 장치는 겔에 일정한 전압 또는 전류를 공급하여 분자 이동을 유도하며, 전기영동조는 겔과 버퍼를 담아 전기영동이 진행되는 환경을 제공합니다. 겔 주형 장치는 분석 목적에 맞는 겔을 제작하는 데 사용됩니다. 소모품으로는 아가로스 겔, 폴리아크릴아마이드 겔과 같은 다양한 종류의 겔 매트릭스, 전기영동 버퍼, DNA/단백질 크기 비교를 위한 마커(ladder), 분리된 분자를 시각화하는 염색 시약(예: EtBr, GelRed, Coomassie Blue), 그리고 겔 캐스팅에 필요한 콤(comb) 및 유리 플레이트 등이 있습니다.

전기영동의 종류는 분석 대상과 목적에 따라 다양하게 분류됩니다. 가장 보편적인 겔 전기영동 방식으로는 DNA 및 RNA 분리에 주로 사용되는 아가로스 겔 전기영동과 단백질 분리에 특화된 SDS-PAGE(Sodium Dodecyl Sulfate-Polyacrylamide Gel Electrophoresis)가 있습니다. 이 외에도 단백질을 등전점과 분자량에 따라 2차원적으로 분리하는 2D 전기영동, 매우 큰 DNA 분자를 분리하는 펄스 필드 겔 전기영동(PFGE), 그리고 고해상도 및 고속 분리가 가능한 모세관 전기영동(Capillary Electrophoresis, CE) 등이 있습니다. 각 방식은 특정 분자 유형과 분석 요구사항에 최적화되어 있습니다.

이러한 전기영동 장비 및 소모품은 광범위한 용도로 활용됩니다. 분자생물학 분야에서는 DNA/RNA 추출 및 정제 확인, PCR 산물 확인, 유전자 클로닝, 돌연변이 분석, 유전자 발현 연구 등에 필수적입니다. 단백질학 분야에서는 단백질 발현 확인, 정제 단백질의 순도 분석, 단백질 상호작용 연구, 질병 바이오마커 발굴 등에 기여합니다. 임상 진단에서는 유전 질환 진단, 감염병 진단(병원체 DNA/RNA 분석), 혈액 단백질 분석 등에 사용되며, 법의학에서는 DNA 지문 분석 및 친자 확인에 중요한 역할을 합니다. 또한 식품 및 환경 분석, 제약 산업의 신약 개발 및 품질 관리 등 다양한 산업 분야에서 핵심적인 분석 도구로 자리매김하고 있습니다.

전기영동과 관련된 기술로는 분자 분리 및 정제에 사용되는 크로마토그래피(Chromatography), 전기영동으로 분리된 분자를 식별하고 정량하는 질량 분석법(Mass Spectrometry, MS), 겔에서 막으로 분자를 전이시켜 특정 분자를 검출하는 블로팅(Blotting) 기술(Western blot, Southern blot, Northern blot) 등이 있습니다. 또한 DNA 증폭 기술인 PCR(Polymerase Chain Reaction)의 결과물을 확인하거나, DNA 시퀀싱(DNA Sequencing)의 핵심 단계로 모세관 전기영동이 활용되기도 합니다. 전기영동 겔의 결과를 시각화하고 분석하는 겔 문서화 시스템(Gel Documentation System) 또한 중요한 관련 기술입니다.

전기영동 장비 및 소모품 시장은 생명공학, 제약, 진단 시장의 지속적인 성장과 함께 꾸준히 확대되고 있습니다. 전 세계적으로 연구 개발 투자 증가, 만성 질환 및 유전 질환 진단 수요 증가가 시장 성장을 견인하는 주요 요인입니다. Bio-Rad, Thermo Fisher Scientific, Cytiva(구 GE Healthcare Life Sciences), Agilent Technologies, Merck KGaA 등 글로벌 기업들이 시장을 주도하고 있으며, 국내외 중소기업들도 특정 분야에서 경쟁력을 확보하고 있습니다. 최근에는 연구 및 진단 효율성 증대를 위한 자동화 및 고처리량(high-throughput) 시스템에 대한 수요가 증가하고 있으며, 소형화 및 휴대용 장비 개발도 활발히 진행되고 있습니다. 또한 사용자 안전과 환경 보호를 고려한 친환경 염색 시약 등 소모품 개발도 중요한 시장 트렌드 중 하나입니다.

미래에는 전기영동 장비 및 소모품 분야에서 더욱 혁신적인 발전이 기대됩니다. 자동화 및 고처리량 분석 기술은 연구 및 진단 효율성을 극대화할 것이며, 소형화 및 현장 진단(Point-of-Care Testing, POCT) 장비의 개발은 의료 접근성을 향상시키고 신속한 진단을 가능하게 할 것입니다. 전기영동과 질량 분석, 시퀀싱 등 다른 분석 기술이 결합된 통합 시스템은 분석의 정확성과 효율성을 더욱 높일 것입니다. 인공지능(AI) 및 빅데이터 기술은 전기영동 결과 분석 및 해석에 도입되어 데이터 처리 속도와 정확도를 향상시킬 것으로 예상됩니다. 또한 유해 물질 사용을 줄이고 사용자 안전을 고려한 친환경적이고 안전한 소모품 및 장비 개발이 지속될 것입니다. 정밀 의학 및 개인 맞춤 의학 시대가 도래함에 따라 유전체 및 단백질체 분석의 핵심 기술로서 전기영동의 중요성은 더욱 커질 것이며, 이는 관련 시장의 지속적인 성장을 견인할 것입니다.