❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

전기 도금 시장 규모, 성장, 동향 분석 및 산업 보고서, 2031년

# 시장 개요 및 주요 지표

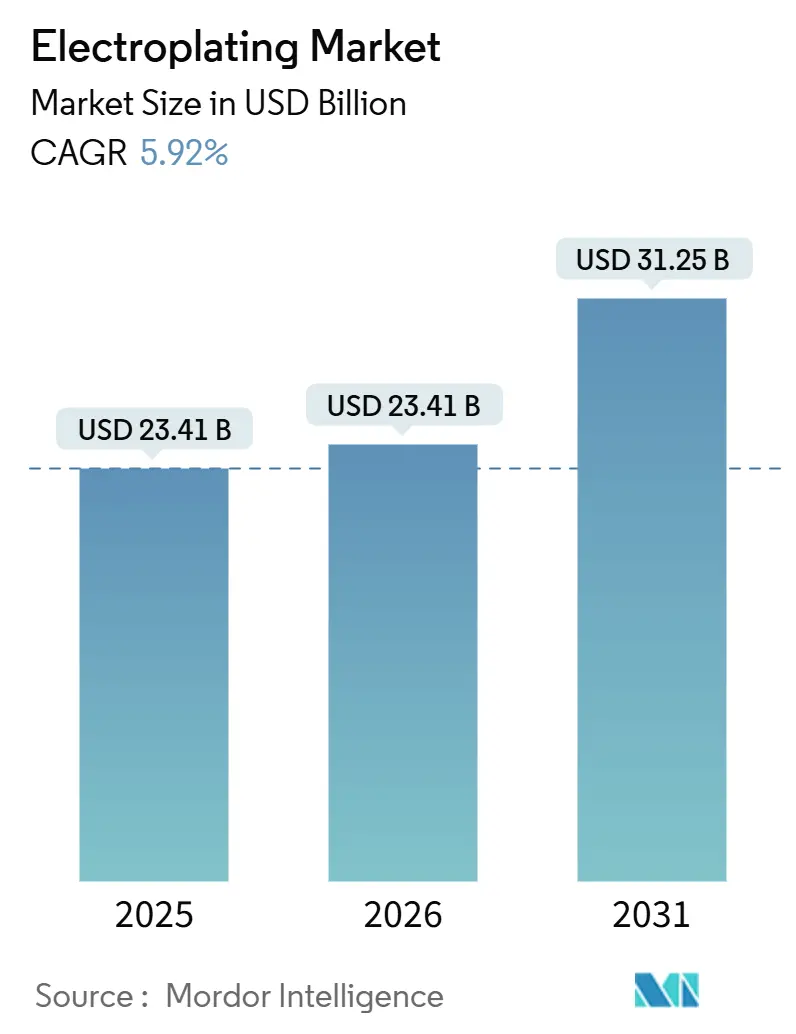

전기 도금 시장은 2026년부터 2031년까지 연평균 5.92%의 성장률을 기록하며 지속적인 성장을 보일 것으로 전망됩니다. Mordor Intelligence의 분석에 따르면, 2025년 221억 달러였던 시장 규모는 2026년 234.1억 달러로 성장했으며, 2031년에는 312.5억 달러에 이를 것으로 예상됩니다.

주요 시장 지표:

* 조사 기간: 2020 – 2031년

* 2026년 시장 규모: 234.1억 달러

* 2031년 시장 규모: 312.5억 달러

* 성장률 (2026-2031): 연평균 5.92%

* 가장 빠르게 성장하는 시장: 북미

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 중간

# 시장 분석

전기 도금 시장의 성장은 전자, 자동차, 반도체 패키징, 산업 장비 등 다양한 최종 사용자 산업에서 내마모성, 전도성, 내식성 코팅에 대한 지속적인 높은 수요에 힘입은 것입니다. 니켈 및 팔라듐 가격의 급격한 변동과 크롬 규제 강화와 같은 도전 과제에도 불구하고 시장은 견고한 성장을 유지했습니다.

특히, 소비자 기기의 소형화, 5G 기지국 클러스터 구축, 전기차(EV) 전력 전자 부품 수요 증가가 니켈, 팔라듐, 금을 결합한 다층 마감재 주문을 늘리는 주요 동력으로 작용했습니다. 지역별로는 CHIPS Act와 같은 투자 정책이 북미와 유럽의 현지 공급업체들이 실시간 욕조 화학 제어 기능을 갖춘 인라인 릴투릴 라인을 설치하도록 장려했으며, 아시아 태평양 지역은 밀집된 공급망과 제련 용량을 통해 물량 리더십을 유지했습니다. 동시에, 캘리포니아의 2027년 장식용 6가 크롬 사용 중단 기한이 다가옴에 따라 기존 6가 크롬 도금과 동등한 경도 및 밝기를 제공하는 3가 크롬 시스템의 시험이 가속화되고 있습니다.

# 주요 보고서 요약

* 도금 유형별: 2025년 배럴 도금은 33.45%의 매출 점유율로 시장을 선도했으며, 인라인 릴투릴 시스템은 2031년까지 연평균 8.35%로 가장 빠르게 성장할 것으로 전망됩니다.

* 기능별 적용: 2025년 기능성 코팅이 63.20%의 시장 점유율을 차지했으며, 2031년까지 연평균 7.72% 성장할 것으로 예상됩니다.

* 금속별: 2025년 니켈이 27.60%의 점유율을 기록했으며, 팔라듐은 2026년부터 2031년까지 연평균 9.05%로 가장 빠른 성장을 보일 것으로 예측됩니다.

* 최종 사용자 산업별: 2025년 전기 및 전자 산업이 37.30%의 시장을 점유했으며, 반도체 패키징은 2031년까지 연평균 10.35%로 가장 높은 성장률을 기록할 것으로 전망됩니다.

* 지역별: 2025년 아시아 태평양 지역이 47.40%로 가장 큰 시장을 형성했으며, 북미는 2026년부터 2031년까지 연평균 7.25%로 가장 빠른 성장을 보일 것으로 예상됩니다.

# 글로벌 전기 도금 시장 동향 및 통찰

성장 동력 (Drivers):

* EV 및 ADAS 등급 커넥터의 강력한 수요: 글로벌 전기차 생산량 증가와 첨단 운전자 보조 시스템(ADAS)의 확산은 커넥터의 신뢰성 요구 사항을 높였습니다. 이는 진동, 고전류, 열 사이클에 강한 다층 니켈-팔라듐-금 스택의 수요를 견인하고 있으며, SiC 및 GaN 채택에 따른 전력 모듈 리드용 열적으로 견고한 도금 화학 물질의 필요성도 증가하고 있습니다.

* 자동차 경량화 추진: 자동차 제조업체들은 연비 개선 및 전기차 주행 거리 확대를 위해 가공된 아연 또는 강철 부품을 도금된 엔지니어링 플라스틱으로 대체하여 부품 질량을 최대 70%까지 줄이고 있습니다. 이는 크롬 외관 ABS 페시아, 그릴, 내부 부품뿐만 아니라 EMI 차폐를 위한 구리 및 니켈 스트라이크 층과 같은 도금 기술의 적용을 확대하고 있습니다.

* 웨어러블 및 보청기 소형화: 2024년 출시된 보청기 수신기 및 스마트워치 건강 센서는 신호 무결성을 위해 펄스 도금된 구리 및 금 필름에 의존하는 100µm 미만의 미세 기능을 특징으로 합니다. 고밀도 전기 도금 코일은 소형 폼팩터에서 더 강력한 햅틱 피드백을 제공하며, 생체 적합성 금-백금 마감재는 장기 이식 안전성을 보장합니다.

* 5G 인프라 고밀도화: 소형 셀 배포에는 여러 개의 고주파 인쇄 회로 기판(PCB)이 필요하며, 각 PCB는 최대 39GHz의 삽입 손실을 억제하기 위해 초고평활 구리 및 침지 금 층의 이점을 얻습니다. 펄스 역전(pulse-reverse) 방식과 인라인 거칠기 센서는 표피 효과 손실을 줄여 밀리미터파 링크의 품질을 유지합니다.

* 미국/유럽 반도체 패키징 라인 국내 복귀 (온쇼어링): CHIPS Act와 같은 정책으로 북미와 유럽에서 반도체 패키징 라인의 국내 복귀가 장려되면서, 현지 공급망 강화 및 관련 도금 기술 수요가 증가하고 있습니다.

제약 요인 (Restraints):

* 니켈 및 팔라듐 가격 변동성: 2024년 LME 니켈 가격이 단일 세션에서 20% 이상 급등하는 등 높은 변동성을 보였으며, 고순도 공급이 불안정하여 전기 도금 사용자들에게 압력을 가했습니다. 이는 기업들이 헤징 전략을 채택하거나 니켈-코발트 대체재를 고려하게 만들었습니다.

* REACH 및 미국 EPA의 6가 크롬 금지 강화: EU의 업데이트된 승인 일몰 기한과 미국 EPA의 폐수 계획은 3가 크롬 시스템에 대한 수요를 가속화하고 있습니다. 캘리포니아는 2027년 1월까지 장식용 6가 크롬 사용을 중단하도록 의무화하여 항공우주 및 방위 산업 계약자들이 3가 크롬 대체재에 대한 광범위한 테스트를 진행하도록 강제하고 있습니다.

* 고정밀 도금 인력 부족: 고정밀 도금 작업에 필요한 숙련된 인력 부족은 전 세계적으로, 특히 북미와 유럽에서 심각한 문제로 지적되고 있습니다. 이는 장기적으로 시장 성장에 제약이 될 수 있습니다.

# 세그먼트 분석

도금 유형별:

배럴 도금은 2025년 전체 매출의 33.45%를 차지하며 시장을 선도했습니다. 이는 대량의 패스너, 스프링, 클립 주문에 경제적인 텀블링 배치 방식이 선호되기 때문입니다. 서보 호이스트와 광학 인코더를 결합한 자동화 시스템은 위치 정확도를 향상시켜 캐리 오버(carry-over)를 줄였습니다. 반면, 인라인 릴투릴 시스템은 반도체 리드프레임, 유연 회로, 리본 커넥터 등에서 마이크로 암페어-초 전류 제어 및 0-20m/분의 가변 웹 속도가 요구됨에 따라 2031년까지 연평균 8.35%로 가장 높은 성장이 예상됩니다. 인라인 장비는 pH, 금속 이온, 계면활성제 프로브를 통합하여 두께 변화를 ±3% 이내로 유지하며 미세 피치 부품의 수율을 높입니다. 연속 스트립 라인은 건축 트림과 같은 긴 부품 분야에 적합하며, 랙 유닛은 터빈 블레이드 및 선택적 마스킹이 필요한 섀시 버스바에 필수적입니다. 아시아 태평양 지역의 많은 중소 규모 작업장에서는 비전 정렬 기능을 갖춘 오버헤드 운송 로봇을 도입하여 인력 투입을 줄이고 자동화된 2교대 작업을 준비하고 있습니다.

기능별 적용:

기능성 마감재는 2025년 전기 도금 시장의 63.20%를 차지했으며, 연간 7.72% 성장할 것으로 예상됩니다. 이는 단순한 장식적 매력보다는 내식성, 내마모성, 전기적 성능을 향상시키는 코팅에 대한 산업 선호도를 반영합니다. 듀플렉스 니켈, 무전해 니켈 인(phosphorus), 3가 경질 크롬 변형은 Atotech 셀 설계의 도움으로 파일럿 단계에서 생산 규모로 전환되어 미스트 발생을 줄이고 흄 스크러버 부하를 낮췄습니다. 장식용 세그먼트는 규모가 작지만, 시안화물을 제거하고 웨어러블 및 자동차 내부에 새로운 색상 범위를 제공하는 이온성 액체 욕조 화학 물질에 대한 연구 개발이 활발합니다. 기능성과 장식적 요구 사항의 융합은 베젤 도금이 0.2µm 미만의 거칠기와 독특한 색조를 모두 요구하는 프리미엄 가전제품에서 나타나고 있습니다.

금속별:

니켈은 2025년 전기 도금 시장 점유율의 27.60%를 차지했으며, 전기차 배터리 플레이트에 확산 방지층을 형성하는 고인(高燐) 무전해 도금 욕조에 사용되는 것이 주요 요인입니다. 자동차 핵심 공급업체들은 내마모성을 희생하지 않고 REACH 규정을 준수하기 위해 경질 크롬에서 무전해 니켈-붕소로 전환하고 있습니다. 팔라듐은 실리콘 관통 전극(TSV) 캡, 구리 필러, 고주파 커넥터 핀 등에서 낮은 접촉 저항과 내식성 마감재가 우선시됨에 따라 2031년까지 연평균 9.05%로 가장 빠르게 성장할 것으로 전망됩니다. 특허 US20140102906A1에 의해 규제되는 선택적 도금 시스템은 작업장이 팔라듐을 본딩 패드에만 제한하여 귀금속 지출을 최대 55%까지 절감할 수 있도록 합니다. 금은 고신뢰성 소켓 시장을 계속 지배하고, 은은 RF 필터에 사용되며, 구리는 다층 구조의 핵심으로 남아있고, 아연은 일반 하드웨어에 사용되며, 크롬은 3가 공식으로 전환되고, 주석은 통조림 및 전자 제품의 납땜성을 보장합니다.

최종 사용자 산업별:

전기 및 전자 제품은 2025년 전기 도금 시장의 37.30%를 차지할 것으로 예상됩니다. 자동차 산업은 2025년까지 25.10%의 점유율을 차지하며 두 번째로 큰 최종 사용자 산업이 될 것입니다. 항공우주 및 방위 산업은 2025년까지 15.20%의 점유율을 차지할 것으로 예상됩니다. 기타 최종 사용자 산업(건설, 보석, 의료 등)은 2025년까지 나머지 22.40%를 차지할 것입니다.

지역별:

아시아 태평양 지역은 2025년까지 전기 도금 시장의 45.50%를 차지하며 가장 큰 지역 시장이 될 것으로 예상됩니다. 이는 중국, 인도, 일본과 같은 국가의 급속한 산업화와 전자 제품 및 자동차 산업의 성장에 기인합니다. 북미는 2025년까지 25.30%의 점유율을 차지하며 두 번째로 큰 지역 시장이 될 것입니다. 유럽은 2025년까지 18.20%의 점유율을 차지할 것으로 예상됩니다. 라틴 아메리카, 중동 및 아프리카는 2025년까지 나머지 11.00%를 차지할 것입니다.

주요 시장 참여자:

전기 도금 시장의 주요 참여자로는 Atotech GmbH, Coventya S.A., Dow Chemical Company, Enthone Inc., MacDermid Inc., Technic Inc., Umicore N.V., 그리고 기타 지역 및 소규모 업체들이 있습니다. 이들 기업은 시장 점유율을 높이기 위해 신제품 개발, 인수 합병, 전략적 제휴에 주력하고 있습니다. 예를 들어, Atotech는 2022년 1월에 새로운 무전해 니켈-인 도금 공정을 출시하여 자동차 및 전자 산업의 요구 사항을 충족시켰습니다.

시장 동향 및 기회:

전기 도금 시장은 환경 규제 강화, 친환경 도금 기술 개발, 그리고 전기차 및 5G 기술의 확산으로 인해 지속적인 성장을 보일 것으로 예상됩니다. 특히, 무전해 도금 및 진공 증착과 같은 고급 도금 기술은 특정 응용 분야에서 기존 전기 도금을 대체하며 새로운 시장 기회를 창출하고 있습니다. 또한, 스마트폰, 웨어러블 기기, IoT 장치와 같은 소형 전자 제품의 수요 증가는 전기 도금 시장에 긍정적인 영향을 미칠 것입니다.

도전 과제:

전기 도금 시장은 원자재 가격 변동성, 엄격한 환경 규제 준수, 그리고 숙련된 인력 부족과 같은 몇 가지 도전 과제에 직면해 있습니다. 특히, 유해 물질 사용에 대한 규제는 기업들이 친환경적이고 지속 가능한 도금 솔루션을 개발하도록 압력을 가하고 있습니다. 이러한 도전 과제에도 불구하고, 기술 혁신과 신흥 시장의 성장은 전기 도금 시장의 미래 성장을 견인할 것으로 전망됩니다.

전기도금 시장 분석 보고서 요약

본 보고서는 전해조를 활용하여 전도성 기판에 금속층을 증착하는 전기도금 시장을 정의하며, 배럴, 랙, 연속, 릴투릴(Reel-to-Reel) 등 다양한 도금 방식을 포함합니다. 적용 산업은 자동차, 전기 및 전자, 반도체 패키징, 항공우주 및 방위, 산업 기계, 의료 기기, 보석 및 명품 등 광범위합니다. 보고서 범위에서 무전해 도금, 화학 전환 코팅 및 독립형 표면 처리 화학 물질은 제외됩니다.

시장 규모 및 성장 전망:

전기도금 시장은 2026년 234.1억 달러에서 2031년 312.5억 달러 규모로 성장할 것으로 전망됩니다. 특히 반도체 패키징 부문은 2.5D 및 3D 통합을 위한 고밀도 구리 필러 및 TSV(Through-Silicon Via) 충전 수요에 힘입어 연평균 10.35%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

주요 시장 동인:

시장의 주요 성장 동력으로는 전기차(EV) 및 ADAS(첨단 운전자 보조 시스템) 등급 커넥터의 강력한 수요, 자동차 경량화를 위한 기계 가공 부품 대체, 웨어러블 기기 및 보청기의 소형화 추세, 5G 인프라 고밀도화(소형 셀, PCB 마감), 그리고 미국 및 유럽 지역의 반도체 패키징 라인 온쇼어링 등이 있습니다.

시장 제약 요인 및 과제:

반면, 니켈 및 팔라듐 가격 변동성, 2026년부터 강화되는 REACH 및 미국 EPA의 6가 크롬(Cr-VI) 사용 금지 규제, 그리고 고정밀 도금 작업 인력의 숙련도 격차는 시장 성장을 저해하는 요인으로 작용합니다. 특히 원자재 가격 변동성은 장기 계약을 복잡하게 만들고 마진 안정화를 위해 선택적 도금 및 대체 합금 채택을 유도합니다.

주요 시장 트렌드 및 규제 환경:

도금 방식 중에서는 스트립 재료에 대한 연속적이고 정밀한 증착을 제공하여 수율과 속도를 향상시키는 릴투릴(Reel-to-Reel) 시스템이 시장 점유율을 확대하고 있습니다. 규제 측면에서는 캘리포니아주가 2027년까지 장식용, 2039년까지 기능성 라인에서 6가 크롬을 3가 크롬으로 전환하도록 의무화하는 등 전 세계적으로 6가 크롬 사용 제한이 강화되고 있습니다.

주요 도금 금속:

2025년 기준 니켈은 다용도 부식 저항성으로 27.60%의 시장 점유율을 차지하며 주요 도금 금속으로 사용되고 있으며, 팔라듐은 반도체 및 자동차 커넥터 수요에 힘입어 가장 빠른 성장세를 보이고 있습니다.

시장 세분화:

보고서는 도금 유형(배럴, 랙, 연속, 인라인/릴투릴), 기능적 적용(장식용, 기능성), 금속 유형(금, 은, 구리, 아연, 니켈, 크롬, 팔라듐, 주석), 최종 사용자 산업(자동차, 전기 및 전자, 반도체 패키징, 항공우주 및 방위, 산업 기계, 의료 기기, 보석 및 명품), 그리고 지역별(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)로 시장을 세분화하여 분석합니다.

연구 방법론 및 신뢰성:

본 보고서의 연구 방법론은 1차(도금 라인 감독관, 화학 제형 전문가, 조달 책임자 등 인터뷰) 및 2차(UN Comtrade, Eurostat Prodcom, US Census, China Customs 등 무역 및 생산 데이터, 산업 단체 보고서, 기업 재무 자료) 조사를 기반으로 합니다. 시장 규모는 상향식 및 하향식 접근 방식을 통해 추정되며, 다변량 회귀 분석과 엄격한 데이터 검증 과정을 거쳐 신뢰성을 확보합니다. 특히, 엄격한 범위 설정, 실시간 평균 판매 가격(ASP) 검증, 연간 현장 조사를 통해 투명하고 균형 잡힌 시장 기준선을 제공합니다.

경쟁 환경 및 미래 전망:

경쟁 환경 분석은 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석 및 Allied Finishing Inc., Atotech (MKS Inc.), JCU Corporation, MacDermid Enthone Industrial Solutions 등 주요 기업 프로필을 포함합니다. 보고서는 또한 시장 기회와 미충족 수요에 대한 평가를 통해 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 EV 및 ADAS 등급 커넥터의 강력한 수요

- 4.2.2 자동차 분야에서 가공 부품을 대체하는 경량화 추진

- 4.2.3 웨어러블 및 보청기의 소형화

- 4.2.4 5G 인프라 고밀도화 (소형 셀, PCB 마감재)

- 4.2.5 미국/EU 내 반도체 패키징 라인 국내 복귀

- 4.3 시장 제약

- 4.3.1 니켈 및 팔라듐 가격 변동성

- 4.3.2 2026년부터 강화되는 REACH 및 미국 EPA Cr-VI 금지 조치

- 4.3.3 고정밀 도금 인력의 기술 격차

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 가격 분석

- 4.9 거시 경제 영향 평가

- 4.10 투자 분석

5. 시장 규모 및 성장 예측 (가치)

- 5.1 도금 유형별

- 5.1.1 배럴 도금

- 5.1.2 랙 도금

- 5.1.3 연속 도금

- 5.1.4 인라인 (릴투릴) 도금

- 5.2 기능적 적용별

- 5.2.1 장식용

- 5.2.2 기능용

- 5.3 금속별

- 5.3.1 금

- 5.3.2 은

- 5.3.3 구리

- 5.3.4 아연

- 5.3.5 니켈

- 5.3.6 크롬

- 5.3.7 팔라듐

- 5.3.8 주석

- 5.4 최종 사용자 산업별

- 5.4.1 자동차

- 5.4.2 전기 및 전자

- 5.4.3 반도체 패키징

- 5.4.4 항공우주 및 방위

- 5.4.5 산업 기계

- 5.4.6 의료 기기

- 5.4.7 보석 및 명품

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 러시아

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 아세안

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 GCC

- 5.5.5.1.2 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카

- 5.5.5.2.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Allied Finishing Inc.

- 6.4.2 Autotech Deutschland GmbH

- 6.4.3 Precision Plating Company Inc.

- 6.4.4 Industrial Metal Finishing

- 6.4.5 Peninsula Metal Finishing Inc.

- 6.4.6 Sharretts Plating Company Inc.

- 6.4.7 Pioneer Metal Finishing LLC

- 6.4.8 JCU Corporation

- 6.4.9 Karas Plating Ltd.

- 6.4.10 MacDermid Enthone Industrial Solutions (Enthone Inc.)

- 6.4.11 Atotech (MKS Inc.)

- 6.4.12 Uyemura and Co. Ltd.

- 6.4.13 SIFCO Applied Surface Concepts

- 6.4.14 Advanced Surface Technologies Inc.

- 6.4.15 Interplex Industries (Sat Plating) Ltd.

- 6.4.16 ACM Research Inc.

- 6.4.17 Valence Surface Technologies LLC

- 6.4.18 Metalor Technologies SA

- 6.4.19 Nornickel (Norilsk Nickel)

- 6.4.20 DYCONEX AG

- 6.4.21 Arlington Plating Company

- 6.4.22 Technic Inc.

- 6.4.23 Alpha Metal Finishing

- 6.4.24 Metal Craft Plating

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

전기 도금은 전해액 내에서 전기화학적 반응을 이용하여 금속 표면에 다른 금속의 얇은 층을 증착시키는 표면 처리 기술입니다. 이는 피도금체의 부식 저항성, 내마모성, 경도, 전기 전도성, 심미성 등 다양한 표면 특성을 향상시키기 위해 활용됩니다. 기본 원리는 전해조에 양극(도금될 금속 또는 불용성 전극), 음극(피도금체), 그리고 금속 이온을 포함하는 전해액을 넣고 직류 전원을 인가하여, 전해액 속의 금속 이온이 음극 표면에 환원되어 금속 박막으로 석출되는 과정입니다. 이 기술은 재료의 기능성과 수명을 획기적으로 증진시키는 핵심 공정으로 자리매김하고 있습니다.

전기 도금은 그 목적과 사용되는 금속의 종류에 따라 다양하게 분류됩니다. 주요 도금 종류로는 부식 방지 및 장식용으로 널리 사용되는 아연 도금, 니켈 도금, 크롬 도금, 그리고 귀금속 도금인 금 도금, 은 도금 등이 있습니다. 기능성 도금으로는 전기 전도성 및 납땜성을 향상시키는 주석 도금, 내마모성 및 경도를 높이는 경질 크롬 도금, 그리고 특정 합금의 특성을 부여하는 합금 도금(예: 니켈-코발트 합금 도금) 등이 있습니다. 또한, 도금 방식에 따라 대량의 소형 부품에 적합한 배럴 도금(Barrel Plating)과 정밀한 대형 부품에 사용되는 랙 도금(Rack Plating) 등으로 구분됩니다. 각 도금은 특정 산업 분야의 요구사항을 충족시키기 위해 최적화된 공정으로 개발 및 적용되고 있습니다.

전기 도금은 현대 산업 전반에 걸쳐 광범위하게 활용되고 있습니다. 자동차 산업에서는 차체 부품의 부식 방지 및 외관 향상을 위해 아연, 니켈, 크롬 도금이 필수적으로 적용됩니다. 전자 산업에서는 인쇄회로기판(PCB)의 회로 형성 및 비아홀 도금, 커넥터, 반도체 패키징 등에 금, 은, 주석, 니켈 도금이 사용되어 전기적 신뢰성과 내구성을 확보합니다. 항공우주 분야에서는 고온 및 마모 환경에 견디는 특수 도금이, 의료 기기 분야에서는 생체 적합성 및 살균 저항성을 위한 도금이 적용됩니다. 이 외에도 장신구, 건축 자재, 산업 기계 부품 등 다양한 분야에서 제품의 성능과 가치를 높이는 데 기여하고 있습니다.

전기 도금 기술은 단독으로 존재하기보다는 다양한 전후처리 및 관련 표면 처리 기술과 유기적으로 결합되어 최적의 결과를 도출합니다. 도금 전처리 과정에서는 피도금체의 표면을 깨끗하게 하고 활성화시키는 탈지, 산세척, 에칭 등의 공정이 중요합니다. 도금 후처리로는 도금층의 특성을 더욱 향상시키거나 안정화시키는 부동태화 처리, 봉공 처리, 건조 등이 있습니다. 또한, 전기 도금 외의 다른 표면 처리 기술인 무전해 도금(Electroless Plating), 물리 증착(PVD), 화학 증착(CVD), 아노다이징(Anodizing), 용사 코팅(Thermal Spraying) 등과 비교 및 보완 관계에 있습니다. 공정 제어를 위해서는 도금액 분석, 도금 두께 측정, 표면 특성 평가 등 정밀 분석 기술이 필수적이며, 환경 규제 준수를 위한 폐수 처리 기술 또한 중요한 관련 분야입니다.

전기 도금 시장은 전 세계적으로 산업화와 기술 발전에 힘입어 꾸준히 성장하고 있습니다. 특히 아시아 태평양 지역은 전자, 자동차, 건설 산업의 활발한 성장에 따라 가장 큰 시장을 형성하고 있습니다. 최근 시장의 주요 동향으로는 환경 규제 강화에 따른 친환경 도금 기술 개발이 가속화되고 있다는 점입니다. 유해 물질 사용을 제한하는 RoHS, REACH 등의 규제로 인해 무연(Lead-free), 6가 크롬 프리(Hexavalent Chromium-free) 도금액 및 공정 개발이 필수적입니다. 또한, 제품의 소형화, 고기능화 요구에 따라 정밀 도금 및 나노 복합 도금 기술의 중요성이 증대되고 있으며, 자동화 및 스마트 팩토리 시스템 도입을 통한 생산성 향상 및 품질 관리가 주요 과제로 부상하고 있습니다.

전기 도금 기술은 미래 산업의 핵심 요구사항을 충족시키며 지속적인 발전을 이룰 것으로 전망됩니다. 첫째, 환경 규제 강화에 발맞춰 더욱 친환경적이고 지속 가능한 도금 공정 개발이 가속화될 것입니다. 이는 유해 물질 저감, 에너지 효율 향상, 폐기물 최소화를 목표로 합니다. 둘째, 나노 기술과의 융합을 통해 나노 복합 도금, 다층 도금 등 고기능성 및 고성능 도금층 개발이 활발해질 것입니다. 이를 통해 내마모성, 내식성, 전기적 특성 등이 획기적으로 향상된 신소재가 탄생할 수 있습니다. 셋째, 인공지능(AI)과 사물 인터넷(IoT) 기반의 스마트 도금 시스템 도입이 확대되어 공정의 정밀 제어, 품질 예측, 생산 효율 극대화가 가능해질 것입니다. 마지막으로, 전기차 배터리, 수소 연료 전지, 웨어러블 기기, 바이오 의료 기기 등 새로운 고부가가치 산업 분야에서의 적용이 확대되며, 3D 프린팅 후처리 기술로서의 역할 또한 중요해질 것으로 예상됩니다. 이러한 기술 혁신을 통해 전기 도금은 미래 산업의 핵심 기반 기술로서 그 중요성을 더욱 공고히 할 것입니다.