❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

페로붕소 시장: 성장, 동향, COVID-19 영향 및 2025-2030년 예측 시장 개요

1. 보고서 개요

본 보고서는 페로붕소 시장을 유형(저탄소, 중탄소), 응용 분야(철강, 주철), 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다. 각 세그먼트에 대한 시장 규모와 예측(물량 기준, 톤)을 제공합니다.

2. 시장 스냅샷

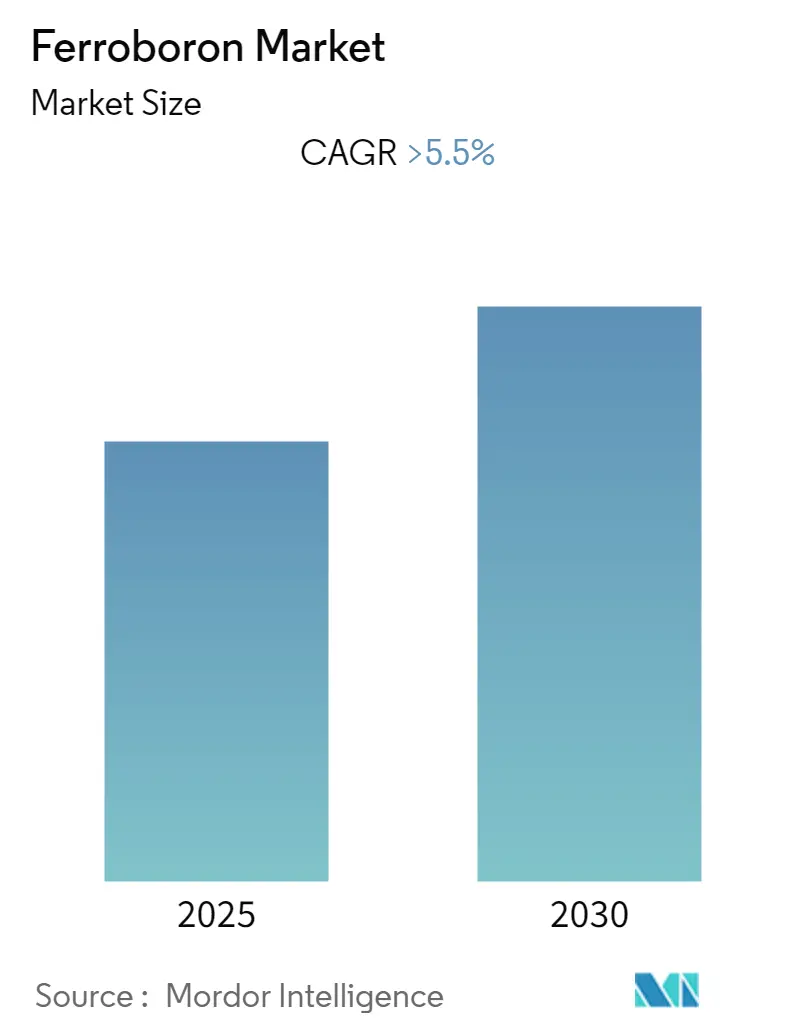

* 연구 기간: 2019년 – 2030년

* 예측 데이터 기간: 2025년 – 2030년

* 과거 데이터 기간: 2019년 – 2023년

* 연평균 성장률(CAGR): 5.50% 이상

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 높음

* 주요 기업: Amg Advanced Metallurgical, Eti Maden, NIPPON DENKO CO., LTD., CRONIMET, Tennant Metallurgical Group Ltd. 등

3. 시장 분석 및 전망

3.1. 전반적인 시장 동향

페로붕소 시장은 예측 기간 동안 5.5% 이상의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. COVID-19 팬데믹은 페로붕소 시장의 다양한 최종 사용자 산업에 부정적인 영향을 미쳤습니다.

단기적으로 시장 성장을 견인하는 주요 요인은 철강 및 알루미늄 산업에서 탈산제 및 합금제로 페로붕소의 유용성이 증가함에 따른 수요 증대입니다. 그러나 철강 생산에서 철광석 소비가 많고, 다양한 규제 기관의 엄격한 환경 규제로 인해 채광 작업 중 먼지 배출을 줄이기 위한 대체재 채택이 증가하면서 산업 성장에 부정적인 영향을 미치고 있으며, 이는 시장 성장을 저해할 가능성이 있습니다.

그럼에도 불구하고, 고강도 자석, 초전도체 및 기타 정교한 재료 제조에 페로붕소의 적용이 확대되면서 예측 기간 동안 시장에 수익성 있는 성장 기회를 창출할 것으로 보입니다. 북미 지역은 미국과 캐나다와 같은 국가의 가장 큰 소비량에 힘입어 전 세계 시장을 지배했으며, 이러한 추세는 앞으로도 지속될 것으로 예상됩니다.

3.2. 주요 시장 동향 및 통찰

3.2.1. 철강 산업의 수요 증가

페로붕소(FeB)는 철과 붕소가 결합된 페로합금입니다. 일반적으로 17.5%에서 20%의 붕소를 함유하며 붕소강을 만드는 데 사용될 수 있습니다. 페로붕소는 두 가지 방식으로 생산될 수 있습니다. 낮은 탄소 함량을 얻기 위해 전기로를 사용하여 탄소강 존재 하에 붕산을 탄소열 환원하는 방법과 철(때로는 마그네슘과 함께) 존재 하에 붕산을 알루미늄열 환원하는 방법이 있습니다.

예측 기간 동안 철강 부문이 페로붕소 시장에서 가장 큰 비중을 차지할 것으로 예상됩니다. 페로붕소는 철강의 담금질 정도와 기계적 특성을 향상시키며, 붕소는 고품질 합금강에서 크롬, 몰리브덴, 니켈을 대체하면서도 기계적 특성에 영향을 미치지 않습니다. 일반적인 보관 및 취급 조건에서 페로붕소는 안정적입니다.

세계철강협회(World Steel Association)에 따르면, 중국은 2022년 12월 7,790만 톤의 조강을 생산하여 전년 대비 약 10% 감소했음에도 불구하고 여전히 세계 조강 생산의 선두를 유지하고 있습니다. 인도, 일본, 미국, 러시아가 그 뒤를 잇고 있습니다. 선진국의 철강 수요는 2021년 16.5% 급증한 후 2022년 1.1%, 2023년 2.4% 증가할 것으로 예측되었습니다.

세계철강협회에 따르면, 아시아 및 오세아니아 지역은 2023년 13억 톤의 수요로 완제품 철강의 주요 소비자가 될 것으로 예상됩니다. 같은 해 아프리카의 철강 수요는 약 4,200만 톤에 이를 것으로 예측됩니다. 슬래브, 철근, 봉강 등 다양한 형태와 크기의 철강 제품이 있으며, 각 범주는 고유한 활용 특성을 가집니다. 철강은 고철 또는 신강에서 소비됩니다. 철강 소비는 2022년에서 2023년 사이에 2% 증가할 것으로 예상되었습니다. 철강은 다양한 산업에서 귀중한 자원입니다. 또한, 세계철강협회에 따르면 2023년 전 세계 조강 수요는 18억 7,300만 톤으로 예상됩니다. 위에서 언급된 모든 요인들은 철강 부문을 견인하여 예측 기간 동안 페로붕소 수요를 증가시킬 것으로 예상됩니다.

3.2.2. 북미 지역의 시장 지배

북미는 시장 점유율과 시장 수익 측면에서 페로붕소 시장을 지배하고 있습니다. 이 지역은 예측 기간 동안 지배력을 계속 유지할 것으로 예상됩니다. 페로붕소는 주로 철강 산업에서 사용됩니다. 미국 철강 협회(American Iron and Steel Institute) 보고서에 따르면, 2023년 3월 국내 조강 생산량은 1,819만 9천 순톤(net tons)이었으며, 가동률은 74.0%였습니다. 전년도 3월에는 가동률이 78.7%였고 생산량은 171만 순톤이었습니다. (참고: 원문 데이터의 2022년 3월 생산량 171만 순톤은 1,710만 순톤의 오기로 추정되나, 원문 그대로 번역함)

미국 철강 산업은 2021-2023년 동안 160억 달러를 투자하여 생산 능력을 증대할 계획입니다. 이 대규모 산업 투자는 약 900만 톤의 새로운 제강 능력을 창출하여 미국 생산자들이 해당 부문의 현대화 및 혁신 확장에 발맞출 수 있도록 할 것입니다. 미국 인구조사국(Census Bureau)의 예비 통계에 따르면, 미국은 2022년 12월 총 218만 6천 순톤(NT)의 철강을 수입했으며, 이 중 184만 8천 순톤(NT)은 완제품 철강이었습니다(2022년 11월 대비 각각 8.6% 및 4.8% 증가).

미국 지질조사국(United States Geological Survey)에 따르면, 2022년 미국의 철강 스크랩 가격은 미터톤당 약 415달러였습니다. 선철, 조강 및 주강 제조업체가 국내 철강 산업 스크랩의 대부분을 소비합니다. 이러한 원자재는 가전제품, 건설, 제조 및 운송 등 다양한 산업에서 사용되는 철강 제품을 제조하는 데 사용됩니다. 철강 스크랩은 페로합금 제조, 구리 침전 및 화학 부문에서 극히 소량만 사용되었습니다. 결과적으로, 위에서 언급된 모든 원인들은 미래에 페로붕소에 대한 수요를 증가시킬 것으로 예상됩니다.

4. 경쟁 환경

페로붕소 시장은 통합된(consolidated) 특성을 가집니다. 시장의 주요 제조업체로는 Amg Advanced Metallurgical, Eti Maden, NIPPON DENKO CO., LTD., CRONIMET, Tennant Metallurgical Group Ltd. 등이 있습니다.

5. 최근 산업 동향

시장에 대한 최근 개발 사항은 없습니다.

페로붕소(Ferroboron) 시장 보고서는 페로붕소의 글로벌 시장 동향, 성장 동인, 제약 요인, 시장 세분화, 경쟁 환경 및 미래 전망을 종합적으로 분석합니다. 페로붕소는 철강 제조에서 강력한 탈산제 및 붕소 첨가제로 사용되며, 소량으로도 강철의 경화성을 크게 향상시키고 기계적 특성, 냉간 변형 능력, 용접성 및 고온 특성을 개선하는 중요한 합금 원소입니다. 주로 강철 및 주철 산업에서 활용됩니다.

시장 동인 및 제약:

페로붕소 시장의 주요 성장 동인은 철강 및 알루미늄 산업에서 탈산제 및 합금제로 페로붕소에 대한 수요 증가입니다. 반면, 철강 생산에서 철광석 사용 증가, 여러 규제 기관에 의해 시행되는 엄격한 환경 규제, 그리고 분진 배출 감소를 위한 대체재 채택 증가는 시장 성장을 저해하는 요인으로 작용합니다. 보고서는 산업 가치 사슬 분석과 포터의 5가지 경쟁 요인 분석(공급업체 및 구매자의 협상력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 산업의 매력도를 평가합니다.

시장 세분화:

페로붕소 시장은 유형, 적용 분야 및 지역별로 세분화됩니다.

* 유형별: 저탄소(Low Carbon) 및 중탄소(Medium Carbon) 페로붕소로 나뉩니다.

* 적용 분야별: 강철(Steel) 및 주철(Cast Iron) 산업으로 구분됩니다.

* 지역별: 아시아-태평양(중국, 인도, 일본, 한국 포함), 북미(미국, 캐나다, 멕시코 포함), 유럽(독일, 영국, 프랑스, 이탈리아 포함), 남미(브라질 포함), 중동 및 아프리카(남아프리카 공화국, 사우디아라비아 포함) 등 주요 지역 및 14개국에 대한 시장 규모 및 예측을 제공합니다. 각 세그먼트에 대한 시장 규모 및 예측은 물량(톤)을 기준으로 산정됩니다.

시장 규모 및 예측:

페로붕소 시장은 예측 기간(2025-2030년) 동안 5.5% 이상의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다. 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측합니다.

지역별 통찰:

지역별 분석에 따르면, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 반면, 2025년 기준으로는 북미 지역이 페로붕소 시장에서 가장 큰 시장 점유율을 차지할 것으로 분석됩니다.

경쟁 환경:

경쟁 환경 섹션에서는 합병 및 인수, 합작 투자, 협력 및 계약, 시장 점유율 분석, 주요 기업들의 전략을 다룹니다. 주요 시장 참여 기업으로는 Amg Advanced Metallurgical, Eti Maden, NIPPON DENKO CO.,LTD., CRONIMET, Tennant Metallurgical Group Ltd 등이 있습니다.

시장 기회 및 미래 동향:

시장 기회 및 미래 동향으로는 고강도 자석, 초전도체 및 기타 정교한 재료 제조에서의 페로붕소 적용 증가가 언급됩니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 철강 및 알루미늄 산업에서 탈산제 및 합금제로 페로붕소 수요 증가

- 4.1.2 기타 동인

- 4.2 제약

- 4.2.1 여러 규제 기관에서 시행하는 엄격한 환경 규제와 함께 철강 생산에 철광석 사용 증가

- 4.2.2 분진 배출 감소를 위한 대안 채택 증가

- 4.3 산업 가치 사슬 분석

- 4.4 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 교섭력

- 4.4.2 구매자의 교섭력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 정도

5. 시장 세분화 (물량 기준 시장 규모)

- 5.1 유형별

- 5.1.1 저탄소

- 5.1.2 중탄소

- 5.2 적용 분야

- 5.2.1 철강

- 5.2.2 주철

- 5.3 지역별

- 5.3.1 아시아 태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 기타 아시아 태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 프랑스

- 5.3.3.4 이탈리아

- 5.3.3.5 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 남아프리카 공화국

- 5.3.5.2 사우디아라비아

- 5.3.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율(%) 분석 / 시장 순위 분석

- 6.3 선두 기업들이 채택한 전략

- 6.4 기업 프로필

- 6.4.1 A.M.P.E.R.E. alloys

- 6.4.2 Amg Advanced Metallurgical

- 6.4.3 CRONIMET

- 6.4.4 Eti Maden

- 6.4.5 JAYESH

- 6.4.6 Liaoyang International Boronalloys (LIB)

- 6.4.7 MM Ceramics & Ferro Alloys

- 6.4.8 NIPPON DENKO CO., LTD.

- 6.4.9 Shanghai Greenearth Chemicals Co.,Ltd

- 6.4.10 Star Grace Mining Co.,Ltd

- 6.4.11 Tennant Metallurgical Group Ltd

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 고강도 자석, 초전도체 및 기타 정교한 재료 제작에서의 응용 증가

페로붕소는 철(Fe)과 붕소(B)를 주성분으로 하는 합금철의 일종입니다. 이는 주로 철강 및 비철금속 산업에서 합금제로 사용되며, 특히 강철의 특정 물리적, 기계적 특성을 향상시키는 데 핵심적인 역할을 수행합니다. 붕소는 매우 강력한 합금 원소로, 소량만 첨가되어도 재료의 성능에 지대한 영향을 미칩니다.

페로붕소는 붕소의 함량에 따라 다양한 등급으로 분류됩니다. 일반적으로 붕소 함량이 10%에서 20% 사이인 제품들이 주로 유통되며, 예를 들어 FeB10, FeB12, FeB17, FeB20 등으로 표기됩니다. 각 등급은 특정 용도와 요구되는 특성에 맞춰 선택됩니다. 또한, 제품의 형태는 분말, 덩어리(lump), 과립(granule) 등 다양하게 공급되어, 사용자의 공정 조건에 따라 적합한 형태를 선택할 수 있습니다. 이러한 형태의 다양성은 페로붕소의 적용 유연성을 높이는 데 기여합니다.

페로붕소의 주요 용도는 크게 철강 산업과 비철금속 산업으로 나눌 수 있습니다. 철강 산업에서는 강철의 경화능을 획기적으로 향상시키는 데 사용됩니다. 붕소는 강철의 오스테나이트 결정립계에 편석되어 담금질 시 마르텐사이트 변태를 지연시키고, 이는 강철의 내부까지 경화되는 깊이를 증가시켜 전체적인 강도와 인성을 높이는 효과를 가져옵니다. 특히 저합금강, 고장력강, 내마모강, 공구강 등 고성능 특수강 제조에 필수적으로 활용됩니다. 또한, 붕소는 강철의 결정립을 미세화하여 기계적 특성을 개선하고, 일부 특수강에서는 내열성 및 내식성 향상에도 기여합니다. 변압기 코어 등에 사용되는 비정질 합금 제조에도 붕소가 핵심 원료로 사용되어 에너지 효율 향상에 중요한 역할을 합니다. 비철금속 산업에서는 주로 고성능 영구자석인 네오디뮴-철-붕소(NdFeB) 자석 제조의 핵심 원료로 사용됩니다. 이 자석은 전기차 모터, 풍력 발전기, 스마트폰, 로봇 등 첨단 산업의 핵심 부품으로, 페로붕소는 이들 자석의 강력한 자기적 특성을 구현하는 데 필수적입니다. 이 외에도 용접봉 코팅 재료나 일부 초경합금 제조에도 활용됩니다.

페로붕소의 제조는 주로 전기로를 이용한 환원 제련 방식을 통해 이루어집니다. 붕소 산화물(B2O3)과 철 스크랩을 탄소 환원제와 함께 고온에서 반응시켜 페로붕소를 생산합니다. 관련 기술로는 붕소의 미량 첨가가 강철의 미세조직 및 기계적 특성에 미치는 영향을 정확히 예측하고 제어하는 합금 설계 기술이 중요합니다. 또한, 붕소 첨가 강철의 경화능을 최대로 발휘하기 위한 최적의 열처리 공정 기술이 동반되어야 합니다. 생산된 페로붕소의 붕소 함량, 불순물 등을 정밀하게 분석하고 관리하는 품질 관리 기술 또한 제품의 신뢰성을 확보하는 데 필수적입니다.

페로붕소 시장은 전방 산업의 성장에 힘입어 꾸준히 확대되고 있습니다. 주요 수요처는 자동차 산업의 경량화 및 고강도 강철 수요 증가, 그리고 전기차, 풍력 발전, 로봇 등 친환경 및 첨단 산업의 발전에 따른 고성능 NdFeB 자석 수요 증가입니다. 특히 전기차 시장의 급격한 성장은 NdFeB 자석 수요를 견인하며 페로붕소 시장의 주요 동인으로 작용하고 있습니다. 공급 측면에서는 붕소 원료(붕사 등)의 안정적인 확보가 중요하며, 주요 생산국은 중국, 러시아, 미국 등입니다. 원자재 가격 및 에너지 비용 변동성은 페로붕소의 가격에 영향을 미칠 수 있습니다.

미래 전망에 있어서 페로붕소는 지속적인 성장이 예상되는 핵심 소재입니다. 전기차, 풍력 발전, 로봇, 드론 등 고성능 자석 및 특수강을 필요로 하는 첨단 산업의 발전은 페로붕소 수요를 더욱 증대시킬 것입니다. 기술 발전 측면에서는 더욱 정밀한 붕소 첨가 및 합금 설계 기술 개발이 이루어질 것이며, 생산 효율성 향상 및 비용 절감 기술 개발 또한 지속될 것입니다. 또한, NdFeB 자석의 재활용 기술 발전과 함께 페로붕소의 재활용 가능성에 대한 연구도 중요해질 것입니다. 친환경 및 지속 가능한 생산 공정 개발 노력도 강화될 것으로 보입니다. 페로붕소는 미래 산업의 핵심 동력을 제공하는 전략적 소재로서 그 중요성이 더욱 부각될 것이며, 안정적인 공급망 확보는 각국의 중요한 과제가 될 것입니다.