❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

식품 등급 소비 후 재활용(PCR) 포장 시장 개요 보고서 (2025-2030)

# 1. 보고서 개요 및 시장 스냅샷

본 보고서는 식품 등급 소비 후 재활용(PCR) 포장 시장의 규모 및 점유율 분석, 성장 동향 및 예측(2025-2030)을 다루고 있습니다. 이 보고서는 재료(플라스틱, 유리, 금속, 종이 및 판지), 제품 유형(병 및 용기, 캔, 파우치 및 백, 트레이 및 클램쉘, 기타 제품 유형), 최종 사용자 산업(식품, 음료, 개인 관리 및 화장품, 헬스케어 및 제약, 기타 최종 사용자 산업) 및 지역(북미, 유럽, 아시아 등)별로 산업을 세분화하여 분석합니다.

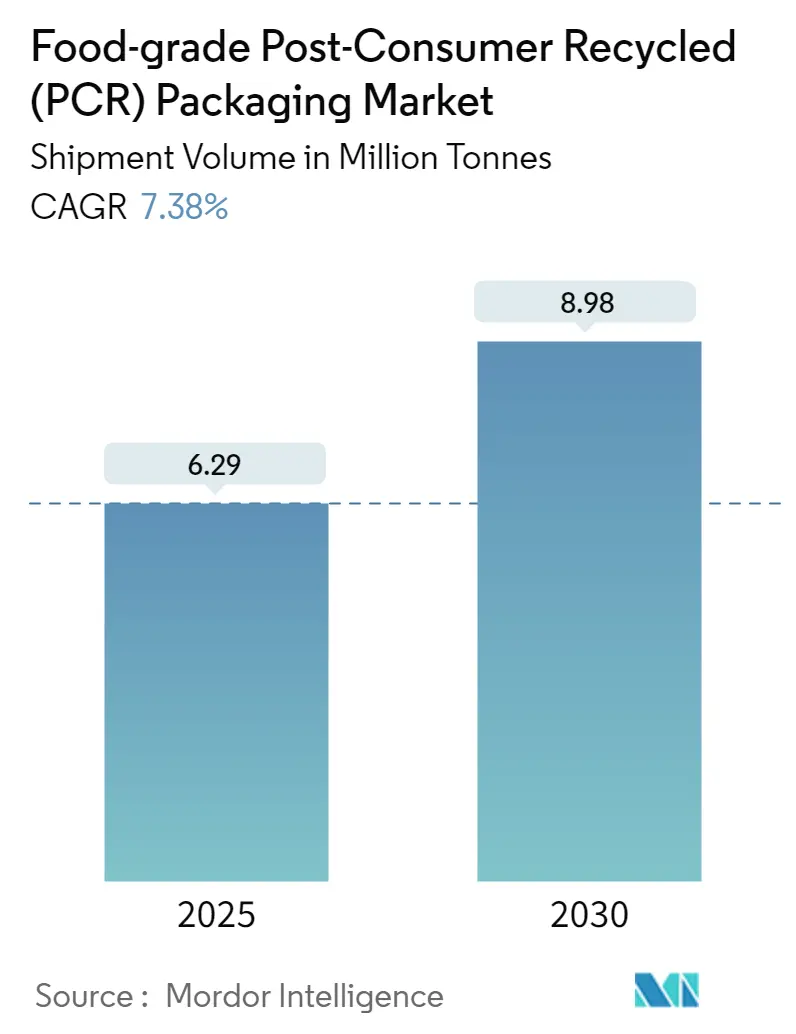

시장 스냅샷에 따르면, 식품 등급 PCR 포장 시장은 2025년 629만 톤에서 2030년까지 898만 톤으로 성장할 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR)은 7.38%에 달할 것입니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장이며, 유럽이 가장 큰 시장을 형성하고 있습니다. 시장 집중도는 낮은 편이며, 주요 기업으로는 Berry Global Group, Inc., Amcor Group GmbH, Novolex Holdings LLC, Klockner Pentaplast, Coveris Management GmbH 등이 있습니다.

# 2. 시장 개요 및 주요 동인

식품 등급 소비 후 재활용 포장 솔루션에 대한 수요는 에너지 사용 감소, 배출량 저감, 순환 경제 촉진, 지속 가능성 목표 달성, 포장 폐기물 감소, FDA 및 기타 접촉 민감성 응용 분야에 대한 규제, 그리고 전반적인 규제 압력 증가와 같은 주요 요인에 의해 주도되고 있습니다.

전 세계적으로 재활용 인프라 개발, 첨단 재활용 공정, 효율적인 처리 기술 및 정부의 긍정적인 대응으로 포장재 재활용률이 증가하고 있습니다. 이는 소비 후 재활용 재료의 가용성을 높일 것입니다. 예를 들어, 영국 환경청에 따르면 영국의 포장재 재활용 목표는 2023년 77%에서 2024년 말까지 80%에 도달할 것으로 예상됩니다. 이러한 재활용률 증가는 식품 등급 소비 후 재활용 포장 솔루션의 성장을 도울 것으로 기대됩니다.

최종 사용자 브랜드들은 경쟁 우위를 확보하고 소비 후 재활용 포장에 대한 소비자 인식을 높이기 위해 규제 조치를 준수하려 노력하고 있습니다. 일례로, 미국 음료 회사인 Keurig Dr Pepper는 2025년까지 회사 제품 포트폴리오 전반에 걸쳐 신규 플라스틱 사용량을 20% 줄이고 플라스틱 포장재의 재활용 함량을 늘리겠다고 약속했습니다.

포장 제조업체들은 첨단 기술을 사용하여 혁신적이고 접촉 민감성 있는 소비 후 재활용 포장 솔루션을 개발하고 있습니다. 또한, 원료 제조업체, 공급업체 및 전환업체들은 식품 등급 PCR 재료를 제공하기 위해 최신 재활용 기술을 채택하고 있습니다. 2024년, Borealis AG는 식품 등급 포장에 사용되는 Borcycle M 소비 후 재활용 플라스틱(PCR)에 대해 미국 식품의약국(FDA)으로부터 이의 없음 서한(LNO)을 받았습니다. 이 재료는 화장품, 개인 관리 및 식품 접촉을 포함한 민감한 포장 응용 분야에 적합합니다. 이 회사는 혁신적인 기계적 재활용 기술을 사용하여 Borcycle M PCR 플라스틱을 개발했으며, 이는 소비 후 플라스틱 폐기물에 에너지 효율적인 방식으로 새로운 생명을 불어넣습니다.

그러나 플라스틱 재료의 부적절한 재활용으로 인한 재료 가용성 부족은 공급 문제를 야기합니다. 부적절하게 폐기된 포장재는 재활용 과정에서 오염 문제를 일으켜 시장 성장을 저해할 수 있습니다. 하지만 재활용 업체들의 지속적인 노력과 EPR(생산자 책임 재활용)에 의해 주도되는 투자 증가는 재활용 수거 및 인프라를 개선할 것으로 예상되며, 이는 재료 가용성 문제를 극복하는 데 기여할 것입니다.

# 3. 주요 시장 동향 및 통찰

3.1. 식음료 산업 내 재활용 포장 솔루션 채택 증가

식품 및 음료 제품은 품질을 유지하고 포장 솔루션과의 화학 반응을 피하기 위해 대부분 식품 등급 포장에 포장됩니다. 이러한 솔루션에는 플라스틱, 유리, 금속 또는 종이로 만든 병, 캔, 파우치 및 액체 카톤이 포함됩니다.

지속 가능한 포장 솔루션에 대한 관심 증가와 규제 및 소비자 인식 제고를 고려하여 브랜드 소유주들은 소비 후 재활용 포장 솔루션을 찾고 있습니다. 예를 들어, 2023년 10월 코카콜라 인도는 250ml 및 750ml rPET 병에 담긴 코카콜라를 출시했습니다. 또한, 2024년 4월 코카콜라는 홍콩에서 rPET로 만든 500ml 병을 출시했습니다. 이 회사는 2030년까지 포장 라인 전반에 걸쳐 50%의 재활용 재료를 적용하는 것을 목표로 하고 있으며, 이는 순환 경제와 지속 가능하고 친환경적인 미래를 향한 회사의 여정을 보여줍니다.

포장 제조업체들도 성장하는 기회를 활용하기 위해 식품 접촉 포장을 위한 혁신적인 소비 후 재활용 포장 솔루션을 제공하기 위해 노력하고 있습니다. 기업들은 식품 접촉 포장 및 접촉 민감성 응용 분야에 대한 규제 요구 사항을 충족하기 위해 첨단 재활용 공정 채택에 집중하고 있습니다. 2024년 3월, Amcor Group GmbH는 INEOS Olefins & Polymers Europe 및 PepsiCo와 협력하여 PepsiCo의 스낵 브랜드 Sunbites Crisps를 위한 새로운 스낵 포장재를 출시했습니다. 이 새로운 포장재는 50%의 재활용 플라스틱을 포함하고 있습니다. 소비 후 플라스틱 포장 폐기물은 Plastic Energy의 기술을 사용하여 전환되며, 열분해유는 전통적인 화석 원료의 대안으로 사용되어 재활용 재료를 생산하고 식품 접촉 성능 요구 사항을 충족하도록 구성됩니다.

식음료 제품 소비 증가와 브랜드의 지속 가능한 포장에 대한 집중은 식품 등급 소비 후 재활용 포장 솔루션의 성장을 촉진합니다. 주요 무알코올 음료 브랜드인 코카콜라 컴퍼니는 2022년 327억 유닛 케이스에서 2023년 333억 유닛 케이스를 판매하며 시장 성장을 뒷받침했습니다.

3.2. 각 지역별 포장재 재활용 함량 최소 비율 의무화 규제 압력 증가

다양한 환경 문제를 야기하는 포장 폐기물 증가는 재활용 가능, 소비 후 재활용 재료, 생분해성 등 지속 가능한 포장 솔루션의 필요성을 증대시켰습니다. 지속 가능성 문제를 극복하기 위해 유럽, 캐나다, 미국 등 여러 지역의 정부 및 기타 규제 기관은 포장 솔루션에 소비 후 재활용 재료 사용을 의무화하는 압력을 가하고 있습니다. 이는 온실가스 배출량 및 에너지 소비를 줄이고 순환 경제에 기여할 것입니다.

예를 들어, 2024년 4월 유럽 의회는 순환 경제로의 전환에 기여할 포장 및 포장 폐기물 규정(PPWR)을 채택했습니다. 이 규정에는 시장에 출시되는 모든 플라스틱 포장재가 최소 비율의 재활용 함량을 포함해야 한다는 다양한 조항이 포함되어 있습니다. 최소 재활용 함량은 포장 유형에 따라 달라지며, 일회용 플라스틱 음료 병의 경우 30% PCR, 접촉 민감성 PET 포장의 경우 30% PCR, 기타 접촉 민감성 플라스틱 포장의 경우 10% PCR이 요구됩니다. 이러한 최소 비율은 2040년부터 더욱 증가할 예정입니다. 이 지역의 이러한 조항은 식품 등급 소비 후 재활용 포장 솔루션에 대한 수요를 촉진할 것으로 예상됩니다.

마찬가지로, 캐나다 환경부 장관 협의회(Canadian Council of Ministers of the Environment)의 ‘제로 플라스틱 폐기물 행동 계획’은 2030년까지 플라스틱 포장 제품에 50%의 재활용 함량을 요구하는 조항을 승인했습니다. 이 범위에는 음료 포장 용기, 비식품 병, 기타 경질 용기 및 트레이가 포함됩니다.

2023년 초, 캘리포니아, 워싱턴, 뉴저지, 메인주는 플라스틱 포장재에 소비 후 재활용 함량을 의무화하는 법률을 통과시켰습니다. 캘리포니아 법은 2025년까지 유리 및 플라스틱 음료 병에 25% PCR, 2050년까지 50% PCR을 요구하며, 워싱턴 법은 2026년까지 플라스틱 음료 병에 25% PCR, 2025년까지 플라스틱 와인 및 유제품 용기에 15% PCR을 요구합니다.

식품 등급 포장은 제품 손상을 방지하기 위해 접촉하는 제품에 필수적입니다. 음료 제품에 대한 소비 후 재활용 재료 사용에 대한 규제 및 조항 증가는 식품 등급 소비 후 재활용 포장의 성장을 도울 것으로 예상됩니다.

# 4. 경쟁 환경

식품 등급 소비 후 재활용(PCR) 포장 시장은 다양한 글로벌 및 지역 플레이어들이 참여하는 분산된 시장입니다. 시장 내 포장 플레이어들은 증가하는 규제 압력을 준수하고, 지속 가능성 목표를 달성하며, 포장 유형별 최소 PCR 함량 요구 사항을 충족하기 위해 식품 등급 소비 후 재활용 포장 솔루션을 제공하기 위해 노력하고 있습니다. 주요 플레이어들은 시장 점유율을 강화하고 경쟁에서 앞서나가기 위해 새로운 솔루션을 개발하고 있습니다.

예를 들어, 2024년 4월, Amcor Group GmbH는 탄산음료(CSD)용 100% 소비 후 재활용(PCR) 함량으로 만든 1리터 폴리에틸렌 테레프탈레이트(PET) 병 출시를 발표했습니다. 이 회사는 재활용 함량으로 만든 책임감 있는 포장재 제품 포트폴리오를 확장하고 고객이 지속 가능성 약속 및 요구 사항을 충족하도록 돕는 데 중점을 둡니다. 2024년 4월, Klockner Pentaplast는 100% 재활용 PET(rPET)로 만든 식품 포장 트레이 출시를 발표했습니다. 100% 재활용 PET 식품 트레이 출시를 통해 이 회사는 품질이나 안전성을 손상시키지 않으면서 보다 지속 가능한 포장 산업을 만드는 데 집중하고 있습니다. 2023년 12월, Novolex Holdings LLC는 최소 10%의 소비 후 재활용(PCR) 함량으로 만든 식품 포장 용기를 도입했습니다. 이 용기들은 재활용 가능합니다. 신제품 출시는 회사가 환경 영향을 줄이고 순환 경제를 지원하는 데 도움이 될 것입니다.

# 5. 최근 산업 동향

* 2024년 3월: Sustainaholics Ltd는 100% 소비 후 재활용(PCR) 알루미늄 병에 담긴 다양한 증류주를 출시했으며, 이는 일부 easyJet 항공편에서 제공될 예정입니다.

* 2024년 1월: Tekni-Plex Inc.는 Alpek Polyester와 파트너십을 맺고 Alpek의 Octal rDPET 시트 기술을 사용하여 30% 소비 후 재활용 함량의 블리스터 필름을 도입한다고 발표했습니다.

* 2023년 7월: L’Oréal Group의 향수 브랜드 Ralph Lauren은 20% 소비 후 재활용 유리로 만든 리필 가능한 유리병에 Polo Earth 비건 향수를 포장했습니다. 이 브랜드는 20% PCR 함량으로 만든 리필 가능한 병을 채택하여 지속 가능성 목표에 기여하는 데 중점을 둡니다.

본 보고서는 식품 등급 소비 후 재활용(PCR) 포장재 시장에 대한 포괄적인 분석을 제공합니다. 식품 등급 PCR 포장재는 사용 후 재활용되어 새로운 포장재 제품으로 재활용되는 재료를 의미하며, 재활용 함량은 포장재 유형 및 최종 사용자 요구 사항에 따라 달라집니다. 본 연구는 시장의 범위와 가정을 명확히 하고, 모든 세분화가 100% 소비 후 재활용 함량을 포함하지는 않으며, 이는 적용 및 사용과 같은 다양한 요인에 따라 달라진다는 점을 명시합니다. 시장 규모는 전체 포장재에서 사용되는 식품 등급 소비 후 재활용 재료의 비율을 기준으로 산정됩니다.

시장 통찰력 부분에서는 시장 개요, 산업 가치 사슬 분석, 그리고 포터의 5가지 경쟁 요인(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품의 위협, 경쟁 강도)을 통해 산업의 매력도를 평가합니다. 또한, 지정학적 시나리오가 산업에 미치는 영향도 분석합니다.

시장 동력으로는 지속 가능성 우려를 극복하기 위한 소비자 인식 증대 및 온실가스 배출량 감축 필요성, 그리고 포장재에 최소 재활용 함량 포함을 의무화하는 규제 압력 증가가 주요 성장 동인으로 작용합니다. 반면, 부적절한 재활용 인프라로 인한 재료 공급 부족 및 높은 가격은 시장 성장의 제약 요인으로 지적됩니다.

본 시장은 다양한 기준으로 세분화되어 분석됩니다.

* 재료별: 플라스틱(폴리에틸렌 테레프탈레이트(PET), 폴리에틸렌(PE), 폴리프로필렌(PP) 및 기타 플라스틱), 유리, 금속, 종이 및 판지.

* 제품 유형별: 병 및 용기, 캔, 파우치 및 가방, 트레이 및 클램쉘, 기타 제품 유형.

* 최종 사용자 산업별: 식품, 음료, 개인 관리 및 화장품, 헬스케어 및 제약, 기타 최종 사용자 산업.

* 지역별: 북미(미국, 캐나다), 유럽(영국, 독일, 프랑스, 이탈리아, 스페인 및 기타 유럽 국가), 아시아 태평양(중국, 일본, 인도, 호주 및 뉴질랜드 및 기타 아시아 태평양 국가), 라틴 아메리카(브라질, 아르헨티나, 멕시코 및 기타 라틴 아메리카 국가), 중동 및 아프리카(사우디아라비아, 남아프리카, 이집트 및 기타 중동 및 아프리카 국가).

각 세그먼트에 대한 시장 규모 및 예측은 물량(톤) 기준으로 제공됩니다.

식품 등급 소비 후 재활용 포장재 시장은 2024년에 583만 톤으로 추정되었으며, 2025년에는 629만 톤에 도달할 것으로 예상됩니다. 이후 2030년까지 연평균 성장률(CAGR) 7.38%로 성장하여 898만 톤에 이를 것으로 전망됩니다. 지역별로는 유럽이 2025년 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR로 성장할 것으로 전망됩니다.

주요 시장 참여 기업으로는 Berry Global Group, Inc., Amcor Group GmbH, Novolex Holdings LLC, Klockner Pentaplast, Coveris Management GmbH 등이 있습니다. 보고서는 연구 방법론, 경영진 요약, 경쟁 환경(주요 기업 프로필 포함), 투자 분석 및 시장의 미래에 대한 심층적인 내용을 담고 있습니다. 과거 시장 규모는 2020년부터 2024년까지, 미래 시장 규모는 2025년부터 2030년까지 다룹니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 통찰력

- 4.1 시장 개요

- 4.2 산업 가치 사슬 분석

- 4.3 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.3.1 공급업체의 교섭력

- 4.3.2 소비자의 교섭력

- 4.3.3 신규 진입자의 위협

- 4.3.4 대체 제품의 위협

- 4.3.5 경쟁 강도

- 4.4 산업에 대한 지정학적 시나리오 영향 평가

5. 시장 역학

- 5.1 시장 동인

- 5.1.1 지속 가능성 문제 해결을 위한 소비자 인식 증가 및 온실가스 배출량 감축 필요성

- 5.1.2 포장 제품에 재활용 재료의 최소 비율을 포함하도록 하는 규제 압력 증가

- 5.2 시장 제약

- 5.2.1 부적절한 재활용 인프라로 인한 재료 공급 부족 및 높은 가격 초래

6. 시장 세분화

- 6.1 재료별

- 6.1.1 플라스틱

- 6.1.1.1 폴리에틸렌 테레프탈레이트 (PET)

- 6.1.1.2 폴리에틸렌 (PE)

- 6.1.1.3 폴리프로필렌 (PP)

- 6.1.1.4 기타 플라스틱

- 6.1.2 유리

- 6.1.3 금속

- 6.1.4 종이 및 판지

- 6.2 제품 유형별

- 6.2.1 병 및 용기

- 6.2.2 캔

- 6.2.3 파우치 및 가방

- 6.2.4 트레이 및 클램쉘

- 6.2.5 기타 제품 유형

- 6.3 최종 사용자 산업별

- 6.3.1 식품

- 6.3.2 음료

- 6.3.3 퍼스널 케어 및 화장품

- 6.3.4 헬스케어 및 제약

- 6.3.5 기타 최종 사용자 산업

- 6.4 지역별*

- 6.4.1 북미

- 6.4.1.1 미국

- 6.4.1.2 캐나다

- 6.4.2 유럽

- 6.4.2.1 영국

- 6.4.2.2 독일

- 6.4.2.3 프랑스

- 6.4.2.4 이탈리아

- 6.4.2.5 스페인

- 6.4.3 아시아

- 6.4.3.1 중국

- 6.4.3.2 일본

- 6.4.3.3 인도

- 6.4.4 호주 및 뉴질랜드

- 6.4.5 라틴 아메리카

- 6.4.5.1 브라질

- 6.4.5.2 아르헨티나

- 6.4.5.3 멕시코

- 6.4.6 중동 및 아프리카

- 6.4.6.1 사우디아라비아

- 6.4.6.2 남아프리카 공화국

- 6.4.6.3 이집트

7. 경쟁 환경

- 7.1 기업 프로필*

- 7.1.1 Berry Global Group Inc.

- 7.1.2 Amcor Group GmbH

- 7.1.3 Novolex Holdings LLC

- 7.1.4 Tekni-Plex Inc.

- 7.1.5 Klockner Pentaplast

- 7.1.6 Coveris Management GmbH

- 7.1.7 Hoffmann Neopac AG

- 7.1.8 Silgan Dispensing Systems (Silgan Holdings Inc.)

- 7.1.9 Greiner Packaging International GmbH

- 7.1.10 Avery Dennison Corporation

- 7.1.11 Nussbaum Matzingen AG

- 7.1.12 Gallo Glass Company

- 7.1.13 Great Little Box Company Ltd

8. 투자 분석

9. 시장의 미래

식품용 PCR 포장재는 소비자가 사용 후 버린 플라스틱 제품을 수거, 분류, 세척, 분쇄, 용융, 펠릿화하는 과정을 거쳐 재생산된 Post-Consumer Recycled, 즉 PCR 플라스틱을 원료로 사용하여 식품을 포장하는 데 적합하도록 가공된 재료를 의미합니다. 여기서 '식품용'이라는 수식어는 해당 포장재가 식품과 직접 또는 간접적으로 접촉할 때 식품의 안전성, 위생성, 품질에 어떠한 부정적인 영향도 미치지 않아야 함을 강조하며, 이는 엄격한 안전성 및 위생 기준을 충족해야 함을 의미합니다. 이러한 포장재의 주된 목적은 플라스틱 폐기물 감소, 자원 순환 촉진, 탄소 배출량 저감 등 환경적 지속가능성을 증진하는 데 있습니다.

식품용 PCR 포장재의 종류는 사용되는 재료와 가공 방식에 따라 다양하게 분류됩니다. 재료별로는 PET(페트), PP(폴리프로필렌), PE(폴리에틸렌) 등이 주로 사용되며, 특히 PET는 투명성과 강도가 우수하여 음료병이나 식품 용기에 널리 활용되고 PCR PET는 가장 상용화된 형태 중 하나입니다. PP와 PE는 필름류나 다양한 용기류에 적용됩니다. 가공 방식별로는 크게 기계적 재활용과 화학적 재활용으로 나눌 수 있습니다. 기계적 재활용은 수거된 플라스틱을 물리적으로 처리하여 재생 펠릿을 만드는 가장 일반적인 방식이며, 식품용으로 사용하기 위해서는 고도의 세척 및 오염물질 제거 기술이 필수적입니다. 반면 화학적 재활용은 플라스틱을 단량체 또는 중간 원료 상태로 분해하여 다시 중합하는 방식으로, 오염도가 높은 플라스틱도 재활용할 수 있으며 신재 플라스틱과 거의 동일한 품질의 원료를 얻을 수 있어 식품용 포장재에 더욱 적합하다고 평가됩니다. 해중합, 열분해, 가스화 등이 이 방식에 포함됩니다. 이러한 PCR 소재는 필름, 트레이, 용기, 병 등 다양한 형태로 가공되어 사용됩니다.

식품용 PCR 포장재는 다양한 식품 분야에 적용되고 있습니다. 대표적으로 PCR PET를 활용한 생수병, 음료수병, 주류병 등 음료 및 주류 용기가 있으며, 샐러드 용기, 과일 트레이, 육류 포장 트레이, 즉석식품 용기 등 다양한 플라스틱 식품 용기에도 적용됩니다. 또한 빵, 과자, 냉동식품 등을 포장하는 필름류에도 PCR 소재가 점차 도입되고 있으며, 식품 보관 용기나 식기류 등 기타 식품 관련 제품에도 적용 가능성이 모색되고 있습니다.

이러한 식품용 PCR 포장재의 확산을 위해서는 여러 관련 기술의 발전이 필수적입니다. 첫째, 고도 세척 및 분류 기술은 PCR 소재의 식품 안전성을 확보하기 위한 핵심으로, 이물질, 잔류 오염물질, 냄새 등을 효과적으로 제거해야 합니다. 근적외선(NIR) 센서 등을 활용한 자동 분류 시스템이 중요합니다. 둘째, 화학적 재활용 기술은 플라스틱을 원료 수준으로 되돌려 PCR 소재의 품질을 신재 수준으로 끌어올림으로써 식품용 적용 범위를 확대합니다. 셋째, 재활용 소재의 경우 신재 대비 가스 차단성이나 수분 차단성 등이 저하될 수 있으므로, 다층 구조나 코팅 기술을 통해 배리어 기능을 강화하는 기술이 필요합니다. 넷째, PCR 소재의 원료 출처, 재활용 공정, 함량 등을 투명하게 관리하고 인증하는 추적 및 인증 시스템은 소비자와 기업의 신뢰를 확보하는 데 필수적이며, 블록체인 기술 등이 활용될 수 있습니다. 마지막으로, 재활용 소재에서 유래할 수 있는 미량 오염물질의 분석 및 독성 평가 기술은 식품용 PCR 포장재의 안전성을 과학적으로 입증하는 데 중요합니다.

식품용 PCR 포장재 시장은 여러 요인에 의해 급격히 성장하고 있습니다. 전 세계적으로 플라스틱 폐기물 문제의 심각성이 대두되면서 각국 정부는 플라스틱 사용 규제 및 재활용 의무를 강화하고 있으며, EU의 플라스틱세나 재활용 플라스틱 최소 사용 의무화 등이 대표적인 예입니다. 또한 환경 문제에 대한 소비자들의 인식이 높아지면서 친환경 제품 및 포장재에 대한 수요가 증가하고 있으며, 기업들은 ESG 경영의 일환으로 PCR 포장재 도입을 적극 추진하고 있습니다. 많은 글로벌 식품 기업들이 2025년 또는 2030년까지 포장재의 일정 비율을 재활용 또는 재활용 가능한 소재로 전환하겠다는 목표를 설정하고 있으며, 이는 선형 경제에서 순환 경제로의 패러다임 전환을 가속화하는 데 PCR 소재가 핵심적인 역할을 수행하고 있음을 보여줍니다.

미래 전망에 있어 식품용 PCR 포장재 시장은 지속적인 성장이 예상됩니다. 환경 규제 강화와 소비자 수요 증가에 힘입어 시장은 더욱 확대될 것이며, 특히 화학적 재활용 기술의 발전은 고품질 PCR 소재의 공급을 확대하여 시장 성장을 더욱 촉진할 것입니다. 기술 혁신은 현재 주로 사용되는 PET 외에 PP, PE 등 다양한 플라스틱 소재의 식품용 PCR 재활용 기술을 발전시키고, 복합 소재의 재활용 기술도 개발될 것입니다. 또한 재활용 과정에서의 에너지 효율성 증대 및 탄소 배출량 저감 기술도 중요해질 것입니다. 식품 안전성을 확보하기 위한 국제적인 규제 및 표준화 작업이 더욱 구체화될 것이며, 이는 시장의 투명성을 높이고 기업들이 일관된 기준 하에 제품을 개발하도록 유도할 것입니다. 원료 수거 및 분류 업체, 재활용 업체, 포장재 제조업체, 식품 기업 등 가치 사슬 전반에 걸친 협력이 더욱 중요해져 효율적인 자원 순환 시스템을 구축하고 혁신적인 솔루션을 개발하는 데 기여할 것입니다. 마지막으로, PCR 포장재의 환경적 이점과 안전성에 대한 소비자들의 이해를 높이기 위한 기업들의 소통 노력이 더욱 중요해질 것이며, 투명한 정보 제공과 인증을 통해 신뢰를 구축하는 것이 핵심 과제가 될 것입니다.