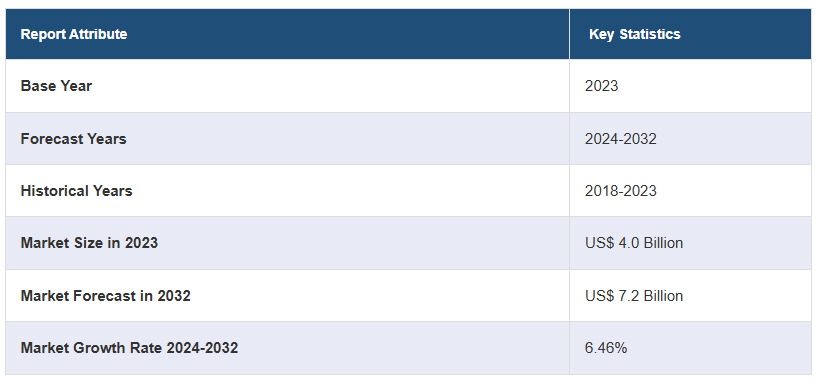

| 전 세계 족부 임플란트 시장 규모는 2023년 40억 달러에 도달하였으며, IMARC 그룹은 2024년부터 2032년까지 연평균 성장률(CAGR) 6.46%를 기록할 것으로 예측하고 있습니다. 이 시장의 성장은 족부 및 신경 장애의 유병률 증가, 노인 인구의 확대, 개인 맞춤형 치료 솔루션에 대한 수요 증가, 그리고 임플란트 디자인과 재료의 기술 발전 등 다양한 요인에 의해 이끌어지고 있습니다. 족부 저하는 앞발이 떨어지거나 발 앞부분을 들어 올리기 어려운 신경학적 장애로, 일반적으로 비골 신경 손상, 근육 약화, 뇌졸중, 다발성 경화증, 뇌성 마비 등의 원인으로 발생합니다. 이러한 질환은 보행에 어려움을 초래하며, 족부 임플란트는 손상된 부분을 대체하거나 보강하여 기능적 제한을 줄여줍니다. 이 임플란트는 발목과 발에 안정성과 지지력을 제공하여 환자의 이동성을 회복하고 일상 활동을 용이하게 하며, 결과적으로 삶의 질을 향상시킵니다. 족부 임플란트의 시장 트렌드는 신경 손상, 스포츠 관련 부상, 교통사고의 증가에 힘입어 증가하고 있습니다. 또한, 노인 인구의 증가로 족부 저하에 대한 수요가 높아지고 있으며, 최소 침습 수술 방식이 주목받고 있습니다. 이러한 환경 속에서 제품 혁신이 지속적으로 이루어지고 있으며, 제조업체들은 새로운 임플란트를 출시하여 안정성과 편안함을 개선하고 있습니다. 또한, 환급 정책의 개선과 개인 맞춤형 치료 옵션의 수요 증가도 시장 성장에 기여하고 있습니다. IMARC 그룹은 족부 임플란트 시장을 제품과 최종 사용자 기준으로 세분화하여 분석하였습니다. 제품별로는 기능성 전기 자극기와 내부 고정 장치가 있으며, 내부 고정 장치가 가장 큰 시장 점유율을 차지하고 있습니다. 최종 사용자 기준으로는 병원, 완화 치료 센터, 정형외과 센터 등이 있으며, 병원이 가장 큰 비중을 차지하고 있습니다. 지역별 분석에 따르면 북미 시장이 가장 크며, 미국과 캐나다가 주요 국가로 언급됩니다. 아시아 태평양 지역, 유럽, 라틴 아메리카, 중동 및 아프리카 지역도 포함되어 있으며, 각 지역의 성장 요인도 다루어졌습니다. 특히 북미에서는 신경 질환의 증가와 인구 고령화가 주요 요인으로 작용하고 있습니다. 경쟁 환경에 대한 분석도 포함되어 있으며, aap Implantate AG, Acumed LLC, Arthrex Inc., Bioness Inc., Narang Medical Limited, Ottobock SE & Co. KGaA, Stryker Corporation, Zimmer Biomet 등 주요 기업들이 소개되었습니다. 이 보고서는 족부 임플란트 시장의 동향, 기회 및 예측을 종합적으로 제공하고 있습니다. |

전 세계 족부 임플란트 시장 규모는 2023년 미화 40억 달러에 달했습니다. 앞으로 IMARC 그룹은 2024~2032년 동안 6.46%의 성장률(CAGR)을 보이며 2032년까지 시장 규모가 72억 달러에 달할 것으로 예상하고 있습니다. 족부 및 신경 장애의 유병률 증가, 노인 인구 확대, 개인 맞춤형 치료 솔루션에 대한 수요 증가, 임플란트 디자인 및 재료의 기술 발전이 시장을 이끄는 주요 요인 중 일부입니다.

족부 저하는 앞발이 떨어지거나 발 앞부분을 들어 올리기 어려운 신경학적 장애를 말합니다. 일반적으로 비골 신경 손상, 발목과 발의 움직임을 제어하는 근육의 약화 또는 마비, 뇌졸중, 다발성 경화증, 뇌성 마비와 같은 부상 및 질환으로 인해 발생합니다. 이는 정상적인 보행의 어려움이나 편차를 초래할 수 있으며 일반적으로 계단식 보행 및 배측 굴곡과 같은 증상과 관련이 있습니다. 족저 임플란트는 손상된 부분을 대체하거나 보강하여 이 질환으로 인한 기능적 제한을 줄이기 위해 고안된 의료 기기입니다. 발목과 발에 안정성과 지지력을 제공하여 환자가 이동성을 회복하고 일상 활동을 쉽게 수행하면서 삶의 질을 향상시킬 수 있도록 합니다. 그 결과, 식립 임플란트는 환자의 기능을 회복하고 보다 자연스러운 보행을 돕기 위해 의료 업계 전반에서 큰 인기를 얻고 있습니다.

풋 드롭 임플란트 시장 동향:

신경 손상, 스포츠 관련 부상 및 교통 사고의 증가로 인해 발 드롭의 보급률이 증가하는 것은 시장 성장을 뒷받침하는 주요 요인 중 하나입니다. 또한, 이 질환에 더 취약한 노인 인구가 증가함에 따라 전 세계적으로 족부 낙상 임플란트에 대한 수요가 증가하고 있습니다. 또한 회복 기간이 짧고 흉터와 절개가 적으며 합병증 위험이 적은 최소 침습(MI) 수술로 족저근막염 치료를 위한 수술 방식이 크게 변화하고 있습니다. 이에 따라 직접적인 기계적 지지와 근육 기능 회복을 위한 수술용 족부 임플란트의 활용도가 높아지면서 제품 채택률이 가속화되고 있습니다. 또한 주요 제조업체들은 더 나은 안정성, 지지력, 편안함, 사용 편의성을 제공하는 새로운 임플란트 변형을 출시하는 데 주력하고 있습니다. 이러한 제품 혁신은 환자의 치료 결과와 만족도를 개선하여 시장 성장을 촉진하고 있습니다. 이 외에도 우호적인 환급 정책과 개인 맞춤형 치료 옵션에 대한 수요 증가도 시장 성장을 촉진하고 있습니다. 신경 장애 발생률 증가, 의료 인프라 개선, 의료비 지출 증가, 임플란트 디자인 및 재료의 기술 발전, 지속적인 연구 개발(R&D) 활동 등 다른 요인들도 향후 시장 성장을 촉진할 것으로 예상됩니다.

주요 시장 세분화:

IMARC 그룹은 2024-2032년 글로벌, 지역 및 국가 수준에서의 예측과 함께 글로벌 족저 임플란트 시장의 각 부문의 주요 동향에 대한 분석을 제공합니다. 이 보고서는 제품 및 최종 사용자를 기준으로 시장을 분류했습니다.

제품 인사이트:

기능성 전기 자극기

내부 고정 장치

이 보고서는 제품을 기준으로 족부 임플란트 시장에 대한 상세한 분류 및 분석을 제공했습니다. 여기에는 기능성 전기 자극기와 내부 고정 장치가 포함됩니다. 보고서에 따르면 내부 고정 장치가 가장 큰 부분을 차지했습니다.

최종 사용자 인사이트:

병원

완화 치료 센터

정형외과 센터

기타

최종 사용자를 기반으로 한 족저 임플란트 시장에 대한 자세한 분류 및 분석도 보고서에 제공되었습니다. 여기에는 병원, 완화 치료 센터, 정형 외과 센터 등이 포함됩니다. 보고서에 따르면 병원이 가장 큰 시장 점유율을 차지했습니다.

지역별 인사이트:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

이 보고서는 또한 북미(미국 및 캐나다), 아시아 태평양(중국, 일본, 인도, 한국, 호주, 인도네시아 등), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등), 라틴 아메리카(브라질, 멕시코 등), 중동 및 아프리카를 포함한 모든 주요 지역 시장에 대한 종합 분석을 제공했습니다. 보고서에 따르면 북미는 족부 임플란트 분야에서 가장 큰 시장입니다. 북미 족저 임플란트 시장을 이끄는 요인으로는 신경 질환의 부담 증가, 급속한 인구 고령화, 주요 업체들의 지속적인 기술 발전 및 제품 출시 등이 있습니다.

경쟁 환경:

이 보고서는 또한 글로벌 족저 임플란트 시장의 경쟁 환경에 대한 포괄적인 분석을 제공했습니다. 모든 주요 기업의 자세한 프로필이 제공되었습니다. 다루어지는 회사 중 일부에는 aap Implantate AG, Acumed LLC (Colson Medical LLC), Arthrex Inc., Bioness Inc. (Bioventus Inc.), Narang Medical Limited, Ottobock SE & Co. KGaA, Stryker Corporation, Zimmer Biomet 등입니다. 이는 일부 기업 목록일 뿐이며, 전체 목록은 보고서에서 확인할 수 있습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 발 드롭 임플란트 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 예측

6 제품별 시장 세분화

6.1 기능성 전기 자극기

6.1.1 시장 동향

6.1.2 시장 예측

6.2 내부 고정 장치

6.2.1 시장 동향

6.2.2 시장 예측

7 최종 사용자 별 시장 세분화

7.1 병원

7.1.1 시장 동향

7.1.2 시장 예측

7.2 완화 치료 센터

7.2.1 시장 동향

7.2.2 시장 예측

7.3 정형 외과 센터

7.3.1 시장 동향

7.3.2 시장 예측

7.4 기타

7.4.1 시장 동향

7.4.2 시장 예측

8 지역별 시장 세분화

8.1 북미

8.1.1 미국

8.1.1.1 시장 동향

8.1.1.2 시장 예측

8.1.2 캐나다

8.1.2.1 시장 동향

8.1.2.2 시장 예측

8.2 아시아 태평양

8.2.1 중국

8.2.1.1 시장 동향

8.2.1.2 시장 예측

8.2.2 일본

8.2.2.1 시장 동향

8.2.2.2 시장 예측

8.2.3 인도

8.2.3.1 시장 동향

8.2.3.2 시장 예측

8.2.4 대한민국

8.2.4.1 시장 동향

8.2.4.2 시장 예측

8.2.5 호주

8.2.5.1 시장 동향

8.2.5.2 시장 예측

8.2.6 인도네시아

8.2.6.1 시장 동향

8.2.6.2 시장 예측

8.2.7 기타

8.2.7.1 시장 동향

8.2.7.2 시장 예측

8.3 유럽

8.3.1 독일

8.3.1.1 시장 동향

8.3.1.2 시장 예측

8.3.2 프랑스

8.3.2.1 시장 동향

8.3.2.2 시장 예측

8.3.3 영국

8.3.3.1 시장 동향

8.3.3.2 시장 예측

8.3.4 이탈리아

8.3.4.1 시장 동향

8.3.4.2 시장 예측

8.3.5 스페인

8.3.5.1 시장 동향

8.3.5.2 시장 예측

8.3.6 러시아

8.3.6.1 시장 동향

8.3.6.2 시장 예측

8.3.7 기타

8.3.7.1 시장 동향

8.3.7.2 시장 전망

8.4 라틴 아메리카

8.4.1 브라질

8.4.1.1 시장 동향

8.4.1.2 시장 예측

8.4.2 멕시코

8.4.2.1 시장 동향

8.4.2.2 시장 예측

8.4.3 기타

8.4.3.1 시장 동향

8.4.3.2 시장 예측

8.5 중동 및 아프리카

8.5.1 시장 동향

8.5.2 국가 별 시장 세분화

8.5.3 시장 예측

9 동인, 제약 및 기회

9.1 개요

9.2 동인

9.3 제약

9.4 기회

10 가치 사슬 분석

11 포터의 다섯 가지 힘 분석

11.1 개요

11.2 구매자의 협상력

11.3 공급자의 협상력

11.4 경쟁의 정도

11.5 신규 진입자의 위협

11.6 대체재의 위협

12 가격 분석

13 경쟁 환경

13.1 시장 구조

13.2 주요 플레이어

13.3 주요 플레이어의 프로필