❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

가봉 석유 및 가스 시장 개요 (2026-2031년 예측)

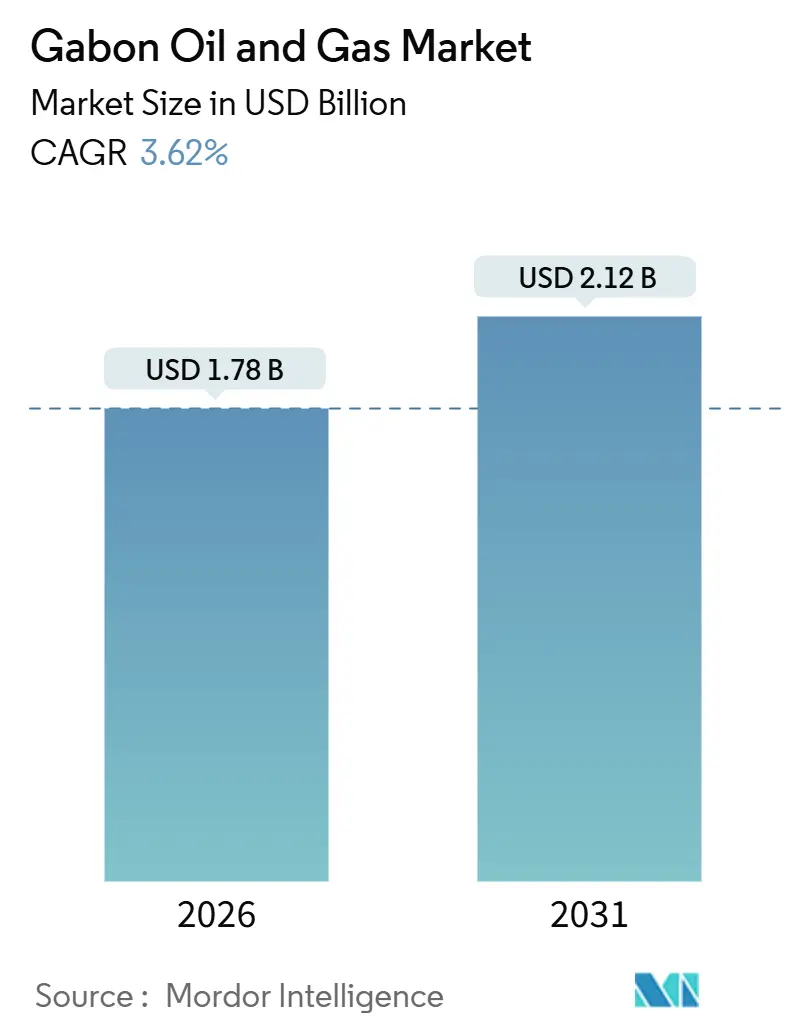

가봉 석유 및 가스 시장은 2026년 17.8억 달러 규모에서 2031년 21.2억 달러 규모로 성장할 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 3.62%를 기록할 전망입니다. 본 시장은 업스트림(탐사 및 생산), 미드스트림(운송 및 저장), 다운스트림(정제 및 마케팅) 부문, 육상 및 해상 위치, 그리고 건설, 유지보수 및 턴어라운드, 폐기 서비스로 구분되어 분석됩니다. 시장 집중도는 높은 수준을 보입니다.

# 시장 분석 및 주요 동향

가봉 석유 및 가스 시장의 성장은 심해 탐사 성공, 간소화된 이중 코드 재정 제도, 그리고 저유황 원유에 대한 꾸준한 아시아 수요에 의해 주로 견인될 것으로 보입니다. 동시에 노후화된 육상 유전의 생산량 감소, 심해 운영 기술 격차, 강화된 안전 감독 등이 성장을 완만하게 유지하는 제약 요인으로 작용할 것입니다. 업스트림 활동은 국제 석유 회사(IOC)들이 Dussafu 및 Hibiscus 주변 시추를 가속화함에 따라 가봉 석유 및 가스 시장의 핵심 동력으로 남을 것이며, Perenco의 Cap Lopez 부유식 LNG(FLNG) 시설은 미드스트림 투자를 견인할 것입니다. 또한, 폐기 비용이 증가하면서 전문 계약업체들에게 새로운 기회가 창출되고 있습니다.

주요 보고서 요약:

* 부문별: 업스트림 부문은 2025년 가봉 석유 및 가스 시장 점유율의 76.1%를 차지했으며, 미드스트림 부문은 2031년까지 3.8%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 위치별: 육상 운영은 2025년 가봉 석유 및 가스 시장의 70.5%를 차지했으나, 해상 프로젝트는 2031년까지 6.5%의 CAGR로 확장될 것입니다.

* 서비스별: 건설 부문은 2025년 매출 점유율의 51.9%를 차지했지만, 폐기 서비스는 2026-2031년 동안 7.2%의 CAGR로 가장 빠르게 성장하고 있습니다.

# 시장 동인 (Drivers)

1. 개정된 탄화수소 코드의 IOC 유치: 가봉의 2025년 이중 코드 프레임워크는 석유 및 가스 조건을 분리하고, 국가 참여 지분을 10%로 축소하며, LNG 장비에 대한 수입 관세 면제를 부여하여 지역적으로 경쟁력 있는 재정 조건을 제공합니다. 이는 ExxonMobil 및 BP와 같은 슈퍼메이저들의 초심해 탐사 양해각서(MoU) 체결과 Perenco의 Cap Lopez FLNG 프로젝트 가속화로 이어졌습니다.

2. 새로운 심해 유전 발견 (Dussafu, Hibiscus): BW Energy의 2025년 3월 Bourdon 유전 발견은 Dussafu의 회수 가능 매장량을 1억 5천만 배럴 이상으로 증가시켰으며, PETRONAS의 Boudji-1 발견 또한 미개척 잠재력을 확인했습니다. 이러한 성공은 1990년대 이후 60% 감소한 육상 생산량 감소를 상쇄하는 데 기여합니다.

3. Cap Lopez FLNG 및 가스 수익화 확대: Perenco의 20억 달러 규모 Cap Lopez FLNG 프로젝트는 2026년 가동 예정으로, 현재 소각되는 관련 가스에서 연간 70만 톤의 LNG와 2만 5천 톤의 LPG를 액화할 것입니다. 이는 환경적 책임을 수출 수익으로 전환하고, 아시아 시장의 소규모 화물 수요를 충족시킬 것입니다.

4. 저유황 원유에 대한 글로벌 수요: Rabi Light 및 Mandji와 같은 가봉산 원유는 0.5% 미만의 유황 함량으로 IMO 2020 규정을 충족하며, 2025년에는 고유황 원유 대비 배럴당 8달러의 프리미엄을 받았습니다. 이는 브렌트유 가격이 하락할 때에도 시추 활동을 유지하는 데 도움이 됩니다.

5. Batanga LPG 프로젝트를 통한 수입 감소: Batanga LPG 프로젝트는 국내 LPG 수입 의존도를 줄이는 데 기여합니다.

6. 성숙 유전에 대한 AI 기반 EOR: 인공지능(AI) 기반의 강화된 석유 회수(EOR) 기술은 Gamba 및 Rabi-Kounga와 같은 노후화된 육상 유전의 생산량을 늘리는 데 잠재력을 가지고 있습니다.

# 시장 제약 요인 (Restraints)

1. 노후화된 육상 유전의 생산량 감소: 육상 생산량은 1997년 37만 bpd에서 2024년 22만 4천 bpd로 감소했으며, 대규모 EOR 투자 없이는 2030년까지 10만~20만 bpd로 더 줄어들 수 있습니다. 높은 수분 함량과 저하된 저류층 압력으로 인해 수압 파쇄 효율이 떨어지며, EOR 프로젝트의 높은 비용은 투자를 저해합니다.

2. 쿠데타 이후의 정치적/재정적 불확실성: 정치적 불안정성은 업스트림 투자 결정에 영향을 미쳐 시장 성장을 저해할 수 있습니다.

3. 심해 운영을 위한 숙련된 인력 부족: 심해 엔지니어, 동적 위치 제어 담당자, ROV 조종사 등 숙련된 인력이 부족하여 운영사들은 일일 800~1,200달러의 비용으로 전문가를 수입해야 합니다. 이는 현지 콘텐츠 규정 위반 시 벌금으로 이어질 수 있습니다.

4. 환경 및 안전 문제 (플랫폼 화재): 해상 플랫폼에서의 환경 및 안전 사고는 운영에 차질을 빚고 규제 감독을 강화할 수 있습니다.

# 부문별 분석 (Segment Analysis)

* 부문별: 심해 모멘텀으로 유지되는 업스트림 지배력

업스트림 부문은 2025년 가봉 석유 및 가스 시장 매출의 76.1%를 차지했으며, 2031년까지 3.8%의 CAGR로 성장할 것입니다. 이는 4천만~6천만 달러 규모의 유정 시추 및 5억 달러 이상의 부유식 생산 시스템에 대한 연간 지출에 의해 주도됩니다. VAALCO의 Etame 유전 인필 프로그램과 같이 빠른 현금 회수 주기를 가진 프로젝트에 투자가 우선시됩니다.

* 위치별: 생산 지리를 재편하는 해상 가속화

육상 유전은 2025년 가봉 석유 및 가스 시장 점유율의 70.5%를 여전히 지배하고 있지만, 해상 생산량은 연간 6.5% 성장하여 2028년까지 육상을 추월할 수 있습니다. 심해 유정은 배럴당 12~18달러의 운영 비용으로 5,000~10,000 bpd의 생산량을 제공하여, 배럴당 20~28달러가 드는 노후화된 육상 유정을 능가합니다. ExxonMobil의 초심해 블록 탐사 MoU 체결 이후 이러한 추세는 더욱 가속화되었습니다.

* 서비스별: 노후화된 인프라를 반영하는 폐기 급증

건설 부문은 2025년 서비스 매출의 51.9%를 차지했지만, 폐기 서비스는 7.2%의 가장 빠른 CAGR로 성장하고 있습니다. 이는 2000년 이전에 설치된 40개 이상의 구조물이 부식 및 피로로 인해 ISO 14001에 따라 제거되어야 하는 상황을 반영합니다. Tullow의 자산 매각 시 3,100만 달러의 폐기 충당금이 포함된 것은 잠재적 부채를 보여줍니다. 전문 계약업체들은 유정 폐쇄, 상부 구조물 제거, 해저 복원 등 새로운 수익원을 창출하고 있습니다.

# 지리적 분석 (Geography Analysis)

해상의 Dussafu, Cap Lopez, Likuale 블록과 육상의 Gamba, Rabi-Kounga 분지는 가봉 석유 및 가스 시장의 지리적 핵심을 이룹니다. 육상은 2025년 시장 비중의 70.5%를 차지했지만, 고갈로 인해 2030년까지 총 국가 생산량이 10만~20만 bpd로 감소할 수 있습니다. 해상 유전은 배럴당 35~45달러의 브렌트유 가격으로 손익분기점을 달성할 수 있어, 육상 EOR에 필요한 50~60달러보다 훨씬 낮습니다. PETRONAS의 Likuale 발견과 ExxonMobil의 초심해 이니셔티브는 가이아나 규모의 백악기 유전을 개방할 수 있는 잠재력을 가지고 있습니다. Cap Lopez FLNG는 관련 가스를 수익화하여 소각으로 인한 탄소 벌금을 줄이는 동시에 수출 수익을 창출합니다.

# 경쟁 환경 (Competitive Landscape)

가봉의 업스트림 시장은 Perenco, BW Energy, VAALCO, Gabon Oil Company가 생산량의 약 70%를 공동으로 보유하며 중간 정도의 집중도를 보입니다. 2025년 가봉 국영 석유 회사(Gabon Oil Company)는 Assala 및 Tullow 자산을 10.4억 달러에 인수하여 생산량을 50,700 bpd, 2P 매장량을 1억 3,300만 배럴로 늘렸습니다. 독립 기업들은 BW Energy의 빠른 FPSO 배치와 같은 민첩한 모델을 활용하여 심해 표준보다 빠르게 유정을 가동합니다. TechnipFMC 및 Schlumberger와 같은 서비스 주요 기업들은 통합 EPC 및 디지털 저류층 솔루션을 제공하며 장기 계약을 확보하고 있습니다. 초심해 미개척 지역, 고립된 가스를 위한 모듈형 FLNG, 육상 AI 기반 EOR 등이 새로운 투자 기회로 남아 있습니다. 2025년 ExxonMobil의 재진입은 재정적 위험이 완화되면서 슈퍼메이저들의 관심이 다시 돌아오고 있음을 시사합니다.

주요 산업 리더:

* Perenco SA

* BW Energy

* TotalEnergies SE

* VAALCO Energy Inc.

* Maurel et Prom SA

# 최근 산업 동향 (Recent Industry Developments)

* 2025년 12월: VAALCO Energy, Inc.는 가봉 해상에서 Etame 플랫폼의 ET-15 인필 유정 시추를 시작하며 3단계 시추 프로그램을 개시했습니다.

* 2025년 10월: 가봉은 BP 및 ExxonMobil(XOM)과 심해 및 초심해 해상 블록 탐사를 위한 양해각서(MoU)를 체결했습니다. 이는 가봉이 막대한 매장량을 활용하고 생산량을 늘리며 중앙아프리카 석유 시장에서 위상을 강화하려는 전략의 일환입니다.

* 2025년 9월: ReconAfrica는 가봉 해안의 얕은 해역에 위치한 해상 C-7 블록(현 Ngulu 블록)에 대한 생산 분배 계약(PSC)을 체결하고 55%의 운영 지분을 확보했습니다.

* 2025년 7월: 가봉 석유 및 가스부 장관은 African Energy Week (AEW): Invest in African Energies 컨퍼런스에 참석하여 글로벌 파트너와의 협력을 강조하며 국가 석유 및 가스 부문에서 가치를 높이고 새로운 협력 및 투자 기회를 모색하겠다는 의지를 표명했습니다.

가봉 석유 및 가스 시장 보고서는 가봉의 석유 및 가스 산업 전반에 대한 심층적인 분석을 제공합니다. 본 보고서는 시장 정의, 연구 범위 및 방법론을 포함하며, 시장 현황, 성장 동력, 제약 요인, 경쟁 환경 및 미래 전망을 다룹니다.

가봉 석유 및 가스 시장은 부문별(업스트림, 미드스트림, 다운스트림), 위치별(육상, 해상), 서비스별(건설, 유지보수 및 턴어라운드, 해체)로 세분화되어 분석됩니다. 시장 규모는 USD 기준으로 예측되며, 2031년까지 3.62%의 연평균 성장률(CAGR)을 기록하며 21억 2천만 달러에 이를 것으로 전망됩니다. 현재 업스트림 부문이 전체 수익의 76.1%를 차지하며 가장 많은 자본을 흡수하고 있습니다.

시장의 주요 성장 동력으로는 개정된 탄화수소법이 국제 석유 회사(IOC)들의 투자를 유치하고 있다는 점, Dussafu 및 Hibiscus와 같은 새로운 심해 유전 발견, Cap Lopez FLNG 프로젝트를 통한 가스 수익화 및 수출 확대, 저유황 원유에 대한 전 세계적 수요 증가, Batanga LPG 프로젝트를 통한 수입 감소, 그리고 인공지능(AI) 기반의 노후 유전 증진 회수(EOR) 기술 도입 등이 있습니다. 특히 Cap Lopez FLNG 시설은 2026년부터 연간 70만 톤의 LNG를 생산하여 기존에 소각되던 가스를 수익성 있는 수출 자원으로 전환할 것입니다.

반면, 시장의 성장을 저해하는 요인으로는 기존 육상 유전의 생산량 감소, 쿠데타 이후의 정치적/재정적 불확실성, 심해 운영을 위한 숙련된 노동력 부족, 그리고 플랫폼 화재와 같은 환경 및 안전 사고 발생(예: 2024년 Becuna 플랫폼 화재로 인한 감사 강화 및 해상 보험료 20-30% 인상) 등이 있습니다.

최근 가봉에서는 해상 프로젝트가 큰 추진력을 얻고 있습니다. 심해 유정은 초기 생산량이 높고 운영 비용이 낮아 해상 생산량이 연간 6.5%씩 증가하고 있습니다. 이는 가봉의 에너지 전략에서 해상 자원의 중요성이 커지고 있음을 시사합니다.

보고서는 또한 공급망 분석, 규제 환경, 기술 전망, 원유 및 천연가스 생산 및 소비 전망, 파이프라인 용량 분석, 비전통 자원(타이트 오일, 오일샌드, 심해) CAPEX 전망, Porter의 5가지 경쟁 요인 및 PESTLE 분석을 통해 시장을 다각적으로 조명합니다. 경쟁 환경 섹션에서는 시장 집중도, 주요 기업들의 전략적 움직임(M&A, 파트너십), 시장 점유율 분석 및 Perenco SA, TotalEnergies SE, VAALCO Energy Inc., Gabon Oil Company 등 주요 20개 기업의 상세 프로필을 제공합니다.

이러한 분석을 바탕으로 보고서는 가봉 석유 및 가스 시장의 기회와 미래 전망을 제시하며, 미개척 시장 및 충족되지 않은 수요에 대한 평가를 포함합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 IOC를 유치하는 개정된 탄화수소 법규

- 4.2.2 새로운 심해 유전 발견 (Dussafu, Hibiscus)

- 4.2.3 Cap Lopez FLNG 및 가스 수익화 구축

- 4.2.4 저유황 원유에 대한 전 세계적 수요

- 4.2.5 수입을 줄이는 Batanga LPG 프로젝트

- 4.2.6 성숙 유전을 위한 AI 기반 EOR

- 4.3 시장 제약

- 4.3.1 기존 육상 유전의 감소

- 4.3.2 쿠데타 이후의 정치/재정적 불확실성

- 4.3.3 심해 작업 숙련 노동자 부족

- 4.3.4 환경 및 안전 문제 (플랫폼 화재)

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 원유 생산 및 소비 전망

- 4.8 천연가스 생산 및 소비 전망

- 4.9 설치된 파이프라인 용량 분석

- 4.10 비전통 자원 CAPEX 전망 (셰일 오일, 오일 샌드, 심해)

- 4.11 포터의 5가지 경쟁 요인

- 4.11.1 교섭력 – 공급업체

- 4.11.2 교섭력 – 구매자

- 4.11.3 신규 진입자의 위협

- 4.11.4 대체재의 위협

- 4.11.5 경쟁 강도

- 4.12 PESTLE 분석

5. 시장 규모 및 성장 예측

- 5.1 부문별

- 5.1.1 업스트림

- 5.1.2 미드스트림

- 5.1.3 다운스트림

- 5.2 위치별

- 5.2.1 육상

- 5.2.2 해상

- 5.3 서비스별

- 5.3.1 건설

- 5.3.2 유지보수 및 정비

- 5.3.3 해체

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 동향 포함)

- 6.4.1 Perenco SA

- 6.4.2 TotalEnergies SE

- 6.4.3 VAALCO Energy Inc.

- 6.4.4 Maurel et Prom SA

- 6.4.5 Gabon Oil Company

- 6.4.6 Assala Energy

- 6.4.7 Petronas

- 6.4.8 BW Energy

- 6.4.9 Panoro Energy

- 6.4.10 CNOOC

- 6.4.11 Savannah Energy

- 6.4.12 BW Offshore

- 6.4.13 Eni SpA

- 6.4.14 Chevron

- 6.4.15 Exxon Mobil

- 6.4.16 Schlumberger

- 6.4.17 Halliburton

- 6.4.18 Baker Hughes

- 6.4.19 TechnipFMC

- 6.4.20 Saipem

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

가봉 석유 및 가스 산업은 중앙아프리카 서해안에 위치한 가봉 공화국의 핵심 경제 동력으로서, 주로 원유 및 천연가스 자원의 탐사, 개발, 생산 및 수출 활동을 포괄합니다. 가봉은 사하라 이남 아프리카의 주요 산유국 중 하나로, 특히 해상 유전 개발에 강점을 가지고 있으며, 국가 재정 수입의 상당 부분을 석유 및 가스 산업에 의존하고 있습니다. 이 산업은 국가 경제의 안정성과 성장에 지대한 영향을 미치고 있습니다.

가봉에서 생산되는 주요 자원은 원유와 천연가스입니다. 원유는 주로 경질유(Light Crude Oil) 및 중질유(Medium Crude Oil)로 구성되며, 국제 시장에서 높은 가치를 인정받고 있습니다. 천연가스는 원유 생산 과정에서 함께 추출되는 수반가스(Associated Gas)가 대부분을 차지하나, 최근에는 비수반가스(Non-Associated Gas) 매장량에 대한 탐사 및 개발 잠재력도 주목받고 있습니다. 이 외에도 원유 정제 과정에서 액화석유가스(LPG)와 같은 다양한 석유 제품이 생산될 수 있습니다.

가봉의 석유 및 가스 자원은 주로 수출을 통해 국가의 주요 외화 수입원으로 활용됩니다. 생산된 원유의 상당 부분은 아시아 및 유럽 시장으로 수출되어 국제 에너지 시장의 중요한 공급자 역할을 수행합니다. 국내적으로는 일부 원유가 정유 시설에서 가공되어 휘발유, 경유 등 국내 에너지 수요를 충족시키는 데 사용됩니다. 천연가스는 현재 주로 소각되거나 재주입되지만, 향후 국내 발전용 연료, 산업용 연료, 그리고 액화천연가스(LNG) 수출을 통한 부가가치 창출 등 다양한 용도로 활용될 잠재력을 가지고 있습니다.

가봉의 석유 및 가스 산업에서는 자원 탐사부터 생산에 이르기까지 다양한 첨단 기술이 적용되고 있습니다. 탐사 단계에서는 3D 및 4D 지진 탐사 기술을 활용하여 지하 매장 구조를 정밀하게 분석합니다. 시추 및 생산 단계에서는 심해 시추 기술, 수평 시추 기술, 그리고 해상 플랫폼 및 부유식 생산 저장 하역 설비(FPSO: Floating Production, Storage and Offloading)와 같은 해상 생산 시스템이 필수적으로 사용됩니다. 또한, 노후 유전의 생산량을 증대시키기 위한 강화된 석유 회수(EOR: Enhanced Oil Recovery) 기술 도입도 활발히 검토되고 있습니다. 가스 자원 활용을 위해서는 가스 처리 및 액화 기술, 파이프라인 건설 기술 등이 중요하게 부상하고 있습니다.

가봉은 1950년대부터 석유 생산을 시작하여 1970년대 오일 쇼크 이후 생산량이 급증하며 국가 경제의 핵심 동력으로 자리매김하였습니다. 석유 및 가스 산업은 가봉 국내총생산(GDP)의 약 40%를 차지하며, 정부 수입의 60% 이상, 수출 수입의 80% 이상을 기여하는 절대적인 비중을 가지고 있습니다. 현재 TotalEnergies, Perenco, Assala Energy, BW Energy 등 다수의 국제 석유 기업들이 가봉에서 활동하고 있으며, 국영 기업인 Gabon Oil Company(GOC)도 중요한 역할을 수행하고 있습니다. 그러나 유전 노후화로 인한 생산량 감소, 국제 유가 변동성, 투자 유치 경쟁 심화, 그리고 환경 규제 강화 등 여러 도전 과제에 직면해 있습니다.

가봉 석유 및 가스 산업의 미래는 기존 유전의 생산량 유지 및 증대, 미개발 가스 자원의 효율적 활용, 그리고 산업 다각화 노력에 달려 있습니다. 노후 유전에 대한 EOR 기술 적용과 신규 탐사 및 개발(특히 심해 유전)을 통해 생산량 감소를 상쇄하고 장기적인 생산 기반을 확보하려는 노력이 지속될 것입니다. 또한, 수반가스 소각을 줄이고 이를 액화천연가스(LNG) 생산, 국내 발전용 연료, 산업용 원료 등으로 활용하여 가스 산업을 육성하는 것이 중요한 과제로 부상하고 있습니다. 장기적으로는 석유 및 가스 수익을 기반으로 농업, 관광, 서비스업 등 다른 산업 분야에 투자하여 경제 구조를 다각화하고, 에너지 전환 시대에 대비한 재생에너지 개발 및 탄소 배출 저감 노력에도 점진적으로 동참할 것으로 예상됩니다. 안정적인 투자 환경 조성과 투명한 거버넌스 확립은 이러한 목표 달성에 필수적인 요소입니다.