❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

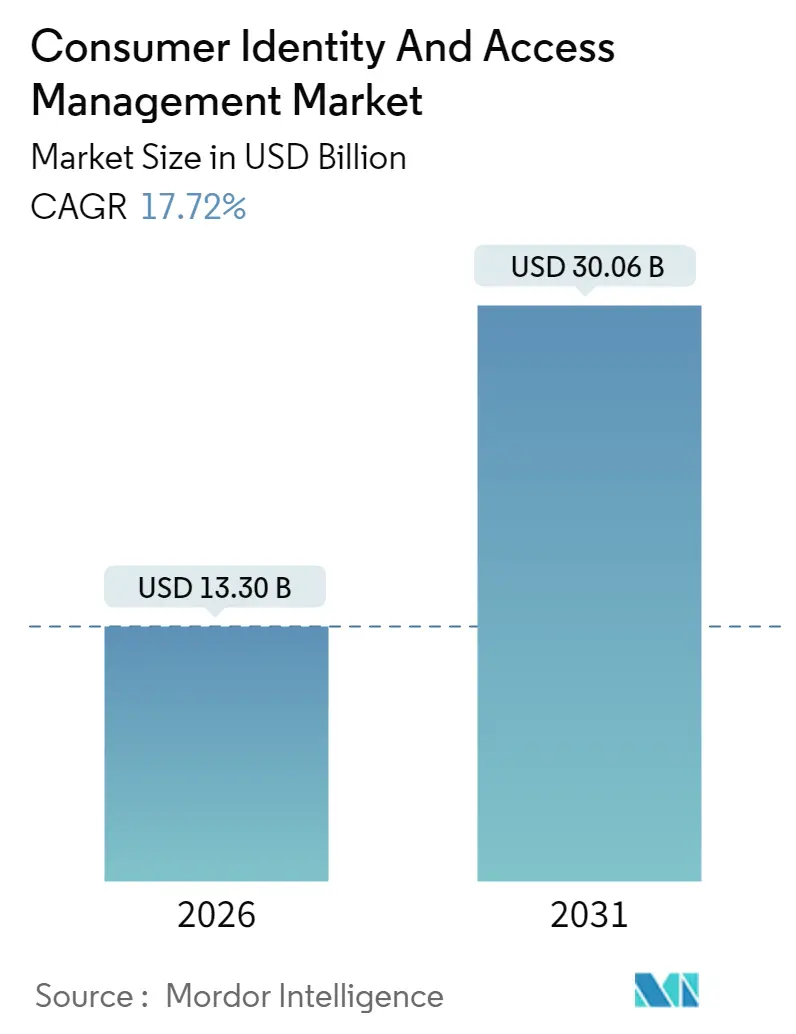

소비자 신원 및 접근 관리(CIAM) 시장은 2025년 113억 달러 규모에서 2026년 133억 달러로 성장하여 2031년에는 300억 6천만 달러에 이를 것으로 전망됩니다. 예측 기간(2026-2031) 동안 연평균 성장률(CAGR)은 17.72%에 달할 것으로 예상됩니다. 이러한 지속적인 성장은 기업들이 고객 중심의 디지털 참여로 전환하고, 규제 준수 의무가 증가하며, 정교한 사이버 위협이 급증하는 추세를 반영합니다. 특히 생성형 AI 기반 적응형 인증, PSD3 동의 오케스트레이션 의무화, eIDAS 2.0 디지털 신원 지갑 도입 등이 CIAM 시장의 성장을 가속화하는 주요 요인으로 작용하고 있습니다. 동시에 기업들은 API 계층 봇 공격으로 인해 연간 1,860억 달러에 달하는 손실을 입고 있어 CIAM 솔루션의 필요성이 더욱 부각되고 있습니다.

보고서의 주요 내용은 다음과 같습니다. 구성 요소별로는 2025년 기준 솔루션이 CIAM 시장 점유율의 62.85%를 차지했으나, 서비스 부문은 2031년까지 연평균 18.6%의 성장률을 기록할 것으로 예상됩니다. 배포 모드별로는 클라우드 기반 배포가 2025년 시장의 77.35%를 점유했으며, 예측 기간 동안 19.35%의 연평균 성장률로 증가할 것으로 전망됩니다. 최종 사용자 산업별로는 2025년 BFSI(은행, 금융 서비스 및 보험) 부문이 28.55%의 매출 점유율로 시장을 선도했으며, 헬스케어 부문은 2031년까지 19.08%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상됩니다. 인증 유형별로는 다단계 인증(MFA)이 2025년 시장 점유율의 43.85%를 차지했으나, 비밀번호 없는/패스키 솔루션은 2031년까지 23.65%의 연평균 성장률로 빠르게 확장될 것으로 보입니다. 조직 규모별로는 2025년 대기업이 61.15%의 점유율을 차지했으나, 중소기업(SMEs)은 18.28%의 연평균 성장률로 성장하고 있습니다. 지역별로는 2025년 북미 지역이 CIAM 시장 점유율의 43.25%를 차지했으며, 아시아 태평양 지역은 2031년까지 17.98%의 가장 빠른 연평균 성장률을 기록할 것으로 예측됩니다.

CIAM 시장의 성장을 견인하는 주요 동향과 통찰력은 다음과 같습니다. 생성형 AI 기반 적응형 인증은 CIAM을 반응형 제어에서 예측형 위험 평가로 전환시키고 있습니다. Strivacity의 AI Assist는 실시간 사용자 여정 분석 및 자동화된 규정 준수 검사를 제공하며, 2025년까지 35%의 조직이 신원 기능에 생성형 AI를 통합할 것으로 예상됩니다. 적응형 메커니즘은 개별 위험 프로필에 맞춰 인증 요구 사항을 조정하여 사용자 피로도를 줄이고 전환율 저하를 방지합니다. 개인 정보 보호와 사용자 경험 균형의 중요성 증대도 핵심 동력입니다. 2024년 5월 발효된 eIDAS 2.0 의무화에 따라 EU 회원국들은 2026년까지 국가 디지털 신원 지갑을 발행해야 하며, 이는 기업들이 개인 정보 보호 중심의 CIAM 전략을 채택하도록 유도합니다. 소비자들은 원활한 경험을 요구하므로, 기업들은 편의성을 희생하면서 보안을 우선시하던 기존 로그인 방식을 포기하고 있습니다. 임베디드 금융 및 슈퍼 앱의 확산과 연합 CIAM의 필요성 또한 중요합니다. 메시징, 쇼핑, 금융 서비스를 통합하는 슈퍼 앱은 여러 파트너 간 사용자 인증을 위해 연합(federation)에 의존합니다. OECD 디지털 경제 전망 2024는 아시아 태평양 지역의 급속한 디지털 서비스 채택이 ICT 부문 7.6% 성장에 기여했다고 언급하며, CIAM 플랫폼은 통합된 보안 정책을 유지하면서 다양한 신원 컨텍스트를 관리해야 합니다. PSD3/CPRA 동의 오케스트레이션 의무화는 PSD3가 위임된 인증과 결과 기반 SCA(강력한 고객 인증)를 도입하여 은행 및 핀테크 기업들이 동의 워크플로우를 현대화하도록 강제합니다. CIAM 공급업체는 지역 및 채널 전반에 걸쳐 동적 개인 정보 보호 지침을 저장, 업데이트 및 검증하는 오케스트레이션 엔진으로 진화해야 합니다. 마지막으로, 빅테크 기업의 비밀번호 없는 FIDO2 도입은 CIAM 시장이 공유 비밀 모델에서 장치 생체 인식을 기반으로 하는 공개 키 암호화 방식으로 전환되고 있음을 보여줍니다. FIDO Alliance 데이터에 따르면 2024년 기준 150억 개의 패스키 지원 계정이 존재하며, 빅테크 기업의 표준화는 통합 비용을 절감하고 규제 기관은 패스키를 강력한 소비자 등급 인증으로 인식하고 있습니다.

반면, CIAM 시장의 성장을 저해하는 주요 제약 요인도 존재합니다. CIAM 완화 속도를 능가하는 API 계층 봇 공격은 API를 악용하는 봇이 고객 여정을 손상시키고 보안 비용을 증가시키는 문제입니다. 기업들은 평균 613개의 API 엔드포인트를 관리하며 공격 표면을 넓히고 있으며, 관련 사고는 2024년에 28% 증가하여 연간 1,860억 달러의 손실을 초래했습니다. 효과적인 방어를 위해서는 CIAM을 전용 API 보안 분석과 통합해야 하며, 이는 예산을 늘리고 도입 기간을 연장시킵니다. 파편화된 데이터 상주 법률로 인한 비용 증가는 전 세계적으로 데이터 상주 법률이 파편화되어 있으며, 특히 아시아 태평양 및 신흥 시장에서 이러한 문제가 심각하여 CIAM 솔루션 구현 및 운영 비용을 증가시킵니다. CIAM 오케스트레이션 및 DevSecOps 통합의 CIO 기술 격차도 문제입니다. 많은 중소기업은 필요한 IAM 지식을 갖춘 인력이 부족하며, CISA 보고서에 따르면 프리미엄 SSO 서비스는 소규모 기업에게 부담이 됩니다. 마지막으로, 데이터 침해 후 고객 신뢰도 하락은 데이터 침해 사고가 고객 신뢰를 심각하게 훼손하며, 이는 CIAM 솔루션 채택에 대한 회의적인 시각을 불러일으킬 수 있습니다.

경쟁 환경을 살펴보면, CIAM 시장은 기존 공급업체들이 AI 계층을 추가하고 클라우드 하이퍼스케일러들이 CIAM을 더 넓은 플랫폼에 통합하면서 시장 통합이 진행되고 있습니다. Ping Identity의 ForgeRock 통합은 규제 대상 산업을 위한 통합 오케스트레이션 스위트를 제공하며 지역 데이터 상주 범위를 확장했습니다. Microsoft, IBM, Okta는 오랜 기업 계약과 생태계를 통해 규모의 이점을 유지합니다. 신규 진입자들은 특정 수직 시장과 빠른 배포에 집중하고 있습니다. Strivacity는 생성형 AI가 내장된 로우코드 오케스트레이션에 중점을 두며, Frontegg는 개발자 중심의 API를 강조합니다. 한편, 반도체 공급 제약은 생체 인식 장치 도입에 영향을 미치며, 2024년 전체 부품 시장은 6,276억 달러에 달했습니다. 하드웨어 공급망을 확보할 수 있는 공급업체는 특히 온디바이스 생체 인식에 의존하는 분야에서 우위를 점할 수 있습니다. 경쟁은 기능 수에서 규정 준수 및 통합 깊이로 전환되고 있습니다. 구매자들은 PSD3 및 eIDAS 2.0을 위한 즉시 사용 가능한 오케스트레이션과 API 보안, 사기 분석, 동의 저장소와의 연결성을 중요하게 여깁니다. 시스템 통합업체 및 관리 서비스 제공업체와의 파트너십은 대규모 다지역 거래를 성사시키고 CIAM 시장 점유율을 확대하는 데 필수적입니다. 주요 시장 리더로는 Microsoft Corporation, IBM Corporation, Okta Inc. (Auth0 포함), Ping Identity Holdings, Salesforce Inc. 등이 있습니다.

최근 산업 동향으로는 2025년 5월 유럽 위원회가 eIDAS 2.0 도입을 공식적으로 시작하여 회원국들이 2026년까지 디지털 신원 지갑을 발행하도록 의무화했습니다. 2025년 3월에는 Microsoft가 Entra ID 전반에 걸쳐 완전한 패스키 워크플로우를 구현하여 비밀번호 없는 피싱 방지 인증을 강화했습니다. 2025년 2월, Ping Identity는 ForgeRock 통합을 완료하여 고객 투자를 보호하면서 헬스케어 확장을 위한 오케스트레이션 기능을 통합했습니다. 마지막으로, 2025년 1월 앨런 튜링 연구소는 디지털 신원 시스템에 대한 사이버 공격이 급증했다고 보고하며 CIAM 강화의 중요성을 강조했습니다.

이 보고서는 고객 신원 및 접근 관리(CIAM) 시장에 대한 포괄적인 분석을 제공합니다. CIAM은 조직이 개인 고객의 신원을 디지털 접점에서 캡처, 인증, 관리 및 분석하며, 동시에 개인 정보 보호 제어 및 동의 기록을 유지하도록 돕는 전용 소프트웨어 및 서비스 제품을 의미합니다. 본 연구는 클라우드 및 온프레미스 배포, 모든 최종 사용자 산업 및 전 세계 지역에서 발생하는 수익을 포함하며, 기업 전용 IAM, 인력 접근 도구, 물리적 접근 카드 및 독립형 사기 위험 점수 엔진은 분석 범위에서 제외됩니다.

시장 규모 및 성장 예측에 따르면, CIAM 시장은 2026년 133억 달러에서 2031년까지 300억 6천만 달러로 성장할 것으로 예상되며, 해당 기간 동안 연평균 성장률(CAGR)은 17.72%에 달할 것입니다.

시장의 주요 성장 동력으로는 ▲Gen-AI 기반 적응형 인증의 발전 ▲개인 정보 보호-사용자 경험(UX) 상충 관계에 대한 인식 증가로 인한 CIAM 예산 확대 ▲임베디드 금융 및 슈퍼 앱의 급증으로 인한 연합형 CIAM 요구 증대 ▲PSD3/CPRA 동의 오케스트레이션 규정 준수 의무화 ▲빅테크 기업의 패스워드리스 FIDO2 도입으로 인한 패스키의 일반화 ▲Eidas 2.0 및 NIST와 같은 디지털 신원 지갑의 부상이 있습니다.

반면, 시장의 성장을 저해하는 요인으로는 ▲API 계층 봇 공격이 CIAM 완화 속도를 능가하는 점 ▲인도, 브라질, UAE 등 파편화된 데이터 상주 법률로 인한 총 소유 비용(TCO) 증가 ▲CIAM 오케스트레이션 및 DevSecOps 통합 분야의 CIO 기술 격차 ▲Okta 2023년 사례와 같은 고위험 신원 침해로 인한 고객 신뢰 하락 등이 있습니다.

배포 모델별로는 클라우드 기반 CIAM이 2025년 매출의 77.35%를 차지하며 19.35%의 CAGR로 가장 빠르게 성장하고 있습니다. 이는 조직의 인프라 현대화 및 API 우선 아키텍처 채택 추세에 기인합니다. 최종 사용자 산업 중에서는 헬스케어 부문이 원격 의료, 전자 건강 기록 및 상호 운용성을 위한 안전하고 원활한 환자 신원 확인 필요성으로 인해 19.08%의 CAGR로 가장 빠른 성장을 보입니다. 인증 유형에서는 2024년 150억 개의 계정에서 패스키가 활성화되면서 패스워드리스 및 피싱 방지 인증으로의 전환이 가속화되고 있습니다.

지역별로는 아시아 태평양 지역이 디지털 신원 지갑, 슈퍼 앱 생태계 및 모바일 우선 소비자 덕분에 17.98%의 CAGR을 기록하며 CIAM 수요의 다음 물결을 주도할 것으로 예상됩니다. 유럽은 eIDAS 2.0 규제로 인해 성장 모멘텀을 얻고 있습니다.

경쟁 환경에서는 Microsoft, IBM, Okta, Ping Identity, Salesforce, Amazon Web Services 등 주요 글로벌 기업들이 시장을 주도하고 있으며, 시장 집중도, 전략적 움직임, 시장 점유율 분석 및 상세 기업 프로필이 보고서에 포함되어 있습니다.

본 보고서는 CISO, CIAM 공급업체 제품 리더 및 구현 파트너와의 심층 인터뷰를 통한 1차 연구와 규제 기관 데이터, 기업 공시 자료 등을 활용한 2차 연구를 결합한 견고한 방법론을 기반으로 합니다. 시장 규모 산정 및 예측은 상향식 및 하향식 접근 방식을 교차 검증하고, 다변량 회귀 분석 및 시나리오 분석을 통해 이루어졌습니다.

결론적으로, CIAM 시장은 강력한 성장 동력과 함께 기술 및 규제 변화에 의해 지속적으로 진화하고 있으며, 새로운 기회와 함께 해결해야 할 과제들을 안고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 생성형 AI 기반 적응형 인증

- 4.2.2 개인정보 보호-UX 상충 관계 인식 증가가 CIAM 예산 증대

- 4.2.3 임베디드 금융 및 연합형 CIAM을 요구하는 슈퍼 앱의 급증

- 4.2.4 PSD3/CPRA 동의 오케스트레이션 의무 준수

- 4.2.5 빅테크의 비밀번호 없는 FIDO2 도입으로 패스키 일반화

- 4.2.6 디지털 신원 지갑의 부상 (Eidas 2.0, NIST)

- 4.3 시장 제약

- 4.3.1 API 계층 봇 공격이 CIAM 완화 속도를 능가

- 4.3.2 파편화된 데이터 상주 법률 (예: 인도, 브라질, UAE)로 인한 총 소유 비용(TCO) 증가

- 4.3.3 CIAM 오케스트레이션 및 DevSecOps 통합 분야의 CIO 기술 격차

- 4.3.4 주요 신원 침해(Okta 2023)로 인한 고객 신뢰 하락

- 4.4 규제 환경

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 구매자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 솔루션

- 5.1.1.1 인증 및 권한 부여

- 5.1.1.2 신원 확인 및 증명

- 5.1.1.3 사용자 프로필 및 동의 관리

- 5.1.2 서비스

- 5.1.2.1 전문

- 5.1.2.2 관리형

- 5.2 배포 모드별

- 5.2.1 클라우드 기반

- 5.2.2 온프레미스

- 5.3 최종 사용자 산업별

- 5.3.1 BFSI

- 5.3.2 헬스케어

- 5.3.3 IT 및 통신

- 5.3.4 정부

- 5.3.5 에너지 및 유틸리티

- 5.3.6 운송

- 5.3.7 항공우주 및 방위

- 5.3.8 교육

- 5.4 인증 유형별

- 5.4.1 다단계 (MFA)

- 5.4.2 비밀번호 없는 / 패스키

- 5.4.3 생체 인식

- 5.4.4 소셜 및 연동 로그인

- 5.5 조직 규모별

- 5.5.1 대기업

- 5.5.2 중소기업 (SMEs)

- 5.6 지역

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 칠레

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 영국

- 5.6.3.3 프랑스

- 5.6.3.4 이탈리아

- 5.6.3.5 스페인

- 5.6.3.6 러시아

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 일본

- 5.6.4.3 인도

- 5.6.4.4 대한민국

- 5.6.4.5 기타 아세안

- 5.6.5 중동 및 아프리카

- 5.6.5.1 GCC

- 5.6.5.2 튀르키예

- 5.6.5.3 남아프리카

- 5.6.5.4 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Microsoft Corporation

- 6.4.2 IBM Corporation

- 6.4.3 Okta Inc. (incl. Auth0)

- 6.4.4 Ping Identity Holdings

- 6.4.5 ForgeRock Inc.

- 6.4.6 Salesforce Inc.

- 6.4.7 Amazon Web Services Inc.

- 6.4.8 Broadcom Inc. (Symantec)

- 6.4.9 Thales Group (Gemalto)

- 6.4.10 HID Global (Assa Abloy)

- 6.4.11 CyberArk Software Ltd.

- 6.4.12 Micro Focus Intl. plc

- 6.4.13 Duo Security (Cisco)

- 6.4.14 OneLogin (One Identity)

- 6.4.15 Strivacity

- 6.4.16 Frontegg

- 6.4.17 LoginRadius Inc.

- 6.4.18 Authgear

- 6.4.19 SAASPASS Inc.

- 6.4.20 IDCUBE Systems Pvt Ltd.

- 6.4.21 AlertEnterprise Inc.

- 6.4.22 Convergint Technologies LLC

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

소비자 신원 및 접근 관리(CIAM: Consumer Identity and Access Management)는 기업이 고객, 파트너, 시민 등 외부 사용자의 디지털 신원을 안전하고 효율적으로 관리하며, 이들이 기업의 애플리케이션 및 서비스에 접근하는 방식을 제어하는 일련의 기술 및 프로세스를 의미합니다. 이는 전통적인 내부 직원 중심의 신원 및 접근 관리(IAM)와는 달리, 수백만 명에 달할 수 있는 대규모 외부 사용자를 대상으로 하며, 보안 강화와 더불어 탁월한 고객 경험 제공에 중점을 둡니다. CIAM은 사용자의 등록, 로그인, 프로필 관리, 동의 관리, 그리고 다양한 서비스에 대한 접근 권한 부여 및 회수 등 고객 생애 주기 전반에 걸쳐 신원 관련 활동을 포괄적으로 관리합니다.

CIAM의 주요 유형으로는 사용자가 직접 계정을 생성하고 관리하는 셀프서비스 등록 및 프로필 관리 기능, 페이스북, 구글 등 소셜 미디어를 통해 간편하게 로그인할 수 있는 소셜 로그인, 비밀번호 외에 추가 인증 수단을 요구하는 다단계 인증(MFA), 한 번의 로그인으로 여러 서비스에 접근할 수 있는 싱글 사인온(SSO) 등이 있습니다. 또한, 사용자의 개인 정보 활용 동의를 관리하는 동의 관리(Consent Management)와 사용자 행동 및 맥락에 따라 접근 권한을 동적으로 조정하는 적응형 인증(Adaptive Authentication)도 중요한 유형으로 분류됩니다. 이 외에도 API 기반의 현대적인 아키텍처를 지원하는 API-First CIAM 솔루션들이 부상하고 있습니다.

CIAM은 다양한 산업 분야에서 광범위하게 활용됩니다. 전자상거래 분야에서는 고객의 안전한 로그인, 개인화된 쇼핑 경험 제공, 로열티 프로그램 관리 등에 필수적입니다. 금융 서비스에서는 고객의 계좌 접근 보안 강화, 사기 방지, 그리고 KYC(Know Your Customer)와 같은 규제 준수를 위해 활용됩니다. 헬스케어 분야에서는 환자 포털을 통한 의료 기록 접근 관리, 미디어 및 엔터테인먼트 산업에서는 구독자 관리 및 콘텐츠 접근 제어에 사용됩니다. 또한, 정부 기관에서는 시민 포털을 통한 공공 서비스 접근 및 신원 확인에 CIAM 솔루션을 도입하여 효율성과 보안성을 높이고 있습니다.

CIAM과 관련된 주요 기술로는 인증 및 권한 부여 표준인 OAuth 2.0 및 OpenID Connect(OIDC), 싱글 사인온을 위한 SAML(Security Assertion Markup Language), 그리고 신원 정보를 저장하고 관리하는 LDAP(Lightweight Directory Access Protocol) 기반의 디렉토리 서비스 등이 있습니다. 또한, API 보안을 강화하기 위한 API 게이트웨이, 분산 신원(DID)의 기반 기술로 주목받는 블록체인, 그리고 사기 탐지 및 적응형 인증에 활용되는 인공지능(AI) 및 머신러닝(ML) 기술도 CIAM 솔루션에 통합되고 있습니다. 클라우드 기반의 CIAM 서비스는 확장성과 유연성을 제공하며, GDPR, CCPA 등 데이터 프라이버시 규제 준수를 위한 도구들과도 밀접하게 연관되어 있습니다.

CIAM 시장의 배경은 디지털 전환 가속화와 밀접하게 연결되어 있습니다. 기업들이 온라인 채널을 통한 고객 접점을 확대하면서, 수많은 외부 사용자의 신원을 안전하고 효율적으로 관리해야 할 필요성이 증대되었습니다. 또한, 고객 경험(CX)이 비즈니스 성공의 핵심 요소로 부상하면서, 원활하고 개인화된 접근 경험을 제공하는 것이 중요해졌습니다. GDPR, CCPA 등 전 세계적으로 강화되는 개인 정보 보호 규제는 기업들에게 사용자 동의 관리 및 데이터 보안에 대한 엄격한 준수를 요구하며 CIAM 솔루션 도입을 촉진하고 있습니다. 사이버 위협의 증가 또한 강력한 인증 및 접근 제어의 필요성을 부각시키고 있으며, 클라우드 및 SaaS(Software as a Service) 모델로의 전환은 유연하고 확장 가능한 CIAM 솔루션에 대한 수요를 견인하고 있습니다.

미래 CIAM 시장은 몇 가지 주요 트렌드를 중심으로 발전할 것으로 전망됩니다. 첫째, 비밀번호 없는 인증(Passwordless Authentication)이 더욱 보편화될 것입니다. 생체 인식, FIDO(Fast IDentity Online) 표준, 매직 링크 등 사용자 편의성과 보안을 동시에 높이는 인증 방식이 확산될 것입니다. 둘째, 분산 신원(DID: Decentralized Identity) 기술의 발전과 함께 사용자 중심의 신원 관리 패러다임이 부상할 것입니다. 사용자가 자신의 신원 데이터를 직접 소유하고 통제하는 방식이 점차 도입될 것으로 예상됩니다. 셋째, AI 및 ML 기술을 활용한 적응형/위험 기반 인증이 고도화되어, 사용자의 행동 패턴과 맥락을 분석하여 실시간으로 보안 수준을 조정하는 지능형 접근 제어가 가능해질 것입니다. 넷째, 고객 데이터 플랫폼(CDP) 및 고객 관계 관리(CRM) 시스템과의 통합이 심화되어, 신원 데이터를 기반으로 한 초개인화된 고객 경험 제공이 더욱 정교해질 것입니다. 마지막으로, 사물 인터넷(IoT) 환경에서의 기기 및 사용자 신원 관리의 중요성이 커지면서, IoT CIAM 솔루션의 발전도 기대됩니다. 이러한 변화들은 CIAM이 단순한 보안 솔루션을 넘어, 기업의 디지털 비즈니스 전략과 고객 관계 관리의 핵심 인프라로 자리매김하게 할 것입니다.