❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

부유식 생산 시스템(FPS) 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

# 1. 시장 개요 및 주요 수치

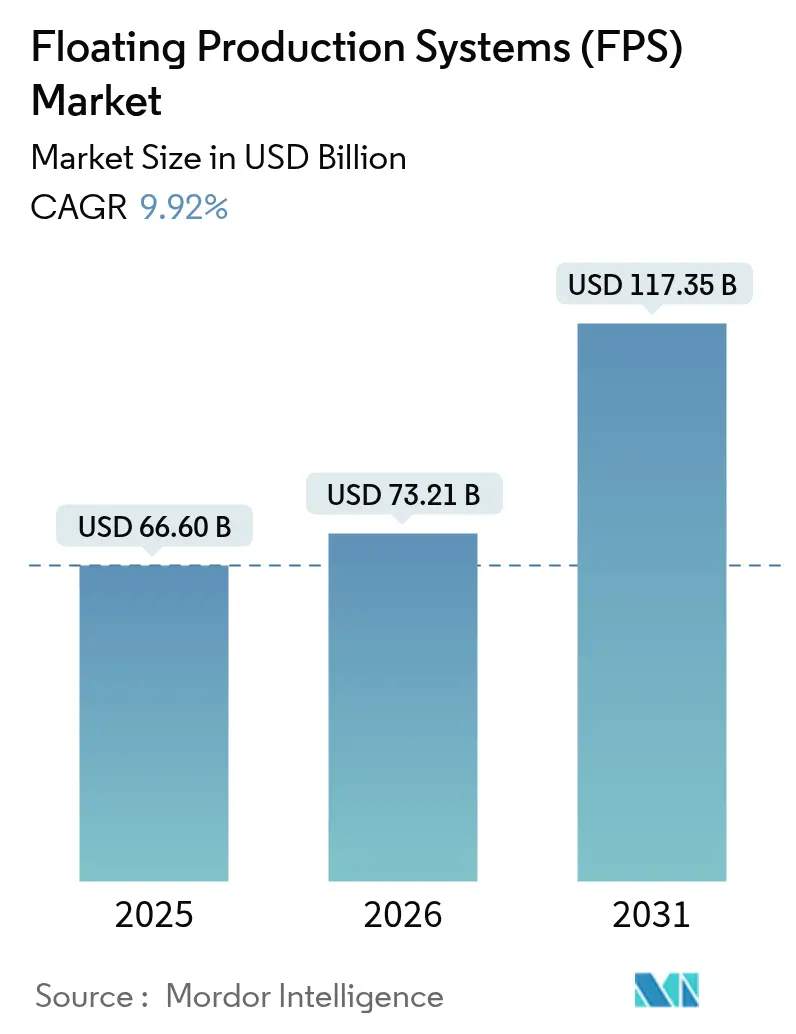

부유식 생산 시스템(Floating Production Systems, FPS) 시장은 2025년 666억 달러 규모에서 2026년 732억 1천만 달러로 성장했으며, 2031년에는 1,173억 5천만 달러에 도달하여 예측 기간(2026-2031년) 동안 연평균 9.92%의 견고한 성장률을 기록할 것으로 전망됩니다.

운영사들은 기존 천해 유전의 성숙에 따라 심해 및 초심해 유전으로 자본 투자를 전환하고 있으며, 이는 표준화된 선체, 전동화된 상부 설비, 탄소 포집 준비 설계의 채택 증가와 맥을 같이 합니다. 북미 지역은 멕시코만의 풍부한 프로젝트 덕분에 여전히 가장 큰 수익 시장으로 자리매김하고 있으며, 아시아 태평양 지역은 각국 정부가 국내 해양 생산을 전략적 우선순위로 삼으면서 가장 빠르게 성장하는 시장으로 부상하고 있습니다. 20kpsi(킬로파운드/제곱인치) 장비, 모듈형 CO₂ 포집 패키지, 디지털 유정 감시 기술 등의 기술 혁신은 프로젝트 주기를 단축하고 손익분기점을 낮추며, 개발 가능한 유전 기반을 확대하고 있습니다. 주요 조선소와 EPC(설계·조달·시공) 기업 간의 합병은 공급망을 강화하는 동시에 에너지 안보를 추구하는 국영 석유 회사들의 수십억 달러 규모 주문에 대한 실행 확실성을 높이고 있습니다.

주요 시장 통계 (2025년 기준):

* 시장 규모 (2026년): 732억 1천만 달러

* 시장 규모 (2031년): 1,173억 5천만 달러

* 성장률 (2026-2031년): 9.92% (연평균 성장률)

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

# 2. 주요 보고서 요약

* 유형별: FPSO(부유식 생산·저장·하역 설비)가 2025년 매출의 54.10%를 차지하며 시장을 주도했으며, 2031년까지 연평균 10.12%로 성장할 것으로 예상됩니다.

* 수심별: 심해(Deepwater) 설치가 2025년 FPS 시장 점유율의 59.75%를 차지했으며, 초심해(Ultra-deepwater) 프로젝트는 2031년까지 연평균 10.62%로 성장할 것으로 전망됩니다.

* 건조 방식별: 개조(Conversion) 방식이 2025년 FPS 시장 규모의 62.15%를 차지했으나, 신조(Newbuild) 방식은 2026-2031년 동안 연평균 10.95%로 가속화될 것으로 예측됩니다.

* 지역별: 북미가 2025년 FPS 시장 규모의 38.30%를 차지했으며, 아시아 태평양은 연평균 11.18%로 가장 빠르게 성장하고 있습니다.

# 3. 시장 동향 및 통찰력

3.1. 시장 성장 동력 (Drivers)

* 심해 탐사 투자 증가 (+2.8%): 기존 유전 지역 외에서 고수익 발견을 추구하며 운영사들이 심해 및 초심해 지역으로 자본을 빠르게 전환하고 있습니다. 엑손모빌(ExxonMobil)의 가이아나 네 번째 FPSO는 중기 유가에서도 수익성을 유지하는 초심해 유전 발견에 대한 투자자 신뢰를 보여줍니다. 셰브론(Chevron)의 앵커(Anchor) 및 BP의 카스키다(Kaskida) 개발은 20kpsi 해저 아키텍처를 활용하여 기존 장비로는 접근할 수 없었던 팔레오세(Paleogene) 유전을 개발하고 있습니다. 토탈에너지스(TotalEnergies)의 앙골라 카민호(Kaminho) 프로젝트는 아프리카 개척지에서도 고정 플랫폼 없이 수십억 달러 규모의 부유식 투자가 가능함을 입증합니다. 이러한 프로젝트들은 기술 성숙도, 견고한 유전 생산성, 재정적 인센티브가 FPS 시장의 신규 건조 계약 파이프라인을 유지하고 있음을 보여줍니다.

* 천해 유전 고갈로 인한 해양 생산 전환 (+2.1%): 북해 및 기타 대륙붕 지역의 유전 고갈은 운영사들을 부유식 개념만이 기술적으로 가능한 심해 터비다이트(turbidite) 유전으로 전환하도록 유도하고 있습니다. 에퀴노르(Equinor)의 오세베르그(Oseberg) 유전 수명 연장 프로젝트는 전동화를 통해 2040년 이후까지 생산을 연장하며, 고정 플랫폼 예산을 인근 심해 유전으로 전환하고 있습니다. 멕시코만에서도 유사한 전략이 나타나고 있으며, 이는 새로운 유전으로 재배치 가능한 FPSO의 매력을 강화하고 있습니다.

* FPSO 개조 기술 발전 (+1.7%): 표준화된 유조선-FPSO 개조 프로그램은 프로젝트 주기를 18-24개월 단축하고, 맞춤형 신조 대비 자본 예산을 최대 30% 절감합니다. SBM 오프쇼어(SBM Offshore)의 Fast4Ward® 범용 선체 재고는 337억 달러 규모의 계약 잔고를 뒷받침하며 반복 엔지니어링의 규모 경제를 입증합니다. 탄소 포집 모듈은 이제 플러그인 방식으로 제공되어, 개조된 장치도 광범위한 재설계 없이 강화된 재정적 요건을 충족할 수 있게 합니다.

* 신흥국의 에너지 안보 강화 노력 (+1.4%): 브라질, 중국, 인도네시아의 국영 석유 회사들은 수입 의존도를 줄이기 위해 해양 개발을 가속화하고 있습니다. 페트로브라스(Petrobras)는 2029년까지 1,110억 달러를 배정했으며, 이 중 70%는 총 320만 b/d의 생산 능력을 추가할 프리솔트(pre-salt) FPSO에 할당됩니다. 중국의 첫 CO₂ 포집 FPSO는 2025년 2월에 가동을 시작하여, 2060년까지 국내 에너지 자급률을 95%로 높이려는 정부 목표와 일치합니다.

* 한계 유전 리스 모델의 급증 (+0.9%): 한계 유전 개발을 위한 리스 및 운영 모델의 증가는 FPS 시장에 긍정적인 영향을 미치고 있습니다.

* 상부 설비 전동화 (+0.6%): 노르웨이, 영국 등에서 진행되는 상부 설비 전동화 프로젝트는 탄소 배출량 감소와 운영 효율성 증대를 통해 FPS 시장의 성장을 견인하고 있습니다.

3.2. 시장 제약 요인 (Restraints)

* 유가 변동성 (-1.8%): FPS 개발은 자본 집약적이며 다년간의 회수 기간을 필요로 하므로, 급격한 유가 변동은 최종 투자 결정을 지연시킬 수 있습니다. 2024년 말 유가가 배럴당 70달러 이하로 떨어졌을 때 멕시코만의 여러 타이백(tie-back) 프로젝트가 중단되었습니다.

* 높은 CAPEX 및 OPEX 요구 사항 (-1.2%): 완전 통합형 FPSO 프로젝트는 종종 10억 달러를 초과하며, 복잡한 프리솔트 유닛의 경우 30억 달러 이상에 달할 수 있습니다. 운영 비용 또한 높으며, 전문 셔틀 탱커, 동적 위치 제어 지원 선박, 해저 검사 프로그램은 전 세계적인 조선소 혼잡 속에서 인플레이션 압력에 직면해 있습니다.

* 제한된 대형 선체 건조 능력 (-0.7%): 대부분의 FPSO 건조를 담당하는 아시아 태평양 지역 조선소의 제한된 대형 선체 건조 능력은 시장 성장을 제약할 수 있습니다.

* ESG 관련 금융 제약 (-0.5%): 유럽과 북미를 시작으로 전 세계적으로 확산되는 ESG(환경, 사회, 지배구조) 관련 금융 제약은 화석 연료 프로젝트에 대한 투자를 어렵게 하여 FPS 시장에 부정적인 영향을 미칠 수 있습니다.

# 4. 세그먼트 분석

4.1. 유형별 분석: FPSO의 지배력과 틈새 플랫폼의 확장

FPSO 유닛 시장 규모는 2025년 360억 3천만 달러였으며, 10.12%의 연평균 성장률에 힘입어 2031년에는 거의 두 배로 성장할 것으로 예상됩니다. FPSO는 사이클론이 잦은 해역에서 잘 작동하고, 유전 경제성이 변화함에 따라 재배치될 수 있으며, SBM의 브라질 알미란테 타만다레(Almirante Tamandaré) 유닛에서 볼 수 있듯이 225,000 b/d 이상의 상부 설비 처리를 통합합니다. TLP(Tension-Leg Platform)는 수직 운동 억제가 중요한 가느다란 초심해 유전에서 계속 사용되며, SPAR 및 반잠수식(Semi-Submersible) 플랫폼은 혹독한 환경 시추 및 초기 생산 테스트에서 역할을 유지합니다. 시장의 환경적 전환은 CO₂ 제거 컬럼과 육상 전력 공급 준비를 통합한 FPSO에서 가장 두드러지며, 이러한 기술은 기존 반잠수식 또는 바지선에 개조하기 더 어렵습니다.

2세대 FPSO는 디지털 트윈을 활용하여 장비 피로를 예측하고, 가스 리프트 할당을 최적화하며, 유지보수를 계획하여 96% 이상의 가동 시간을 달성하고 있습니다. 이러한 개선은 FPS 시장 내에서 FPSO 부문의 선도적인 성장을 뒷받침하며, 금융 기관들이 FPSO 수익 흐름을 준(準)인프라로 간주하도록 장려합니다. 바지선과 같은 틈새 선체 등급은 얕은 아시아 삼각주 지역에서 전략적 중요성을 유지하지만, 수심 제한으로 인해 성장 잠재력이 제한됩니다. 전반적으로 FPSO는 운영사들이 새로운 탈탄소화 의무에 부합하는 유연하고 적은 인력으로 운영되는 솔루션을 추구함에 따라 절대적인 수익과 증분 수요 모두에서 계속 지배적인 위치를 차지할 것입니다.

4.2. 수심별 분석: 기술 성숙도에 기반한 초심해 유전의 모멘텀 구축

심해(400~1,500m) 배치는 2025년 매출의 대부분을 차지했지만, 초심해 유전(>1,500m)은 성장을 주도하며 2031년까지 FPS 시장 규모에서 점유율을 꾸준히 늘릴 것입니다. BP의 1,800m 카스키다(Kaskida) 20kpsi 프로젝트와 셰브론의 유사한 수심 앵커(Anchor) 프로젝트는 차세대 금속 공학, 고압 라이저, 해저 다상 펌프가 한때 좌초된 것으로 간주되었던 유전을 어떻게 개발하는지 보여줍니다. 심해 지역은 성숙한 물류, 낮은 불확실성, 그리고 브라질 캄포스 분지와 같은 지역에서는 단위 비용을 완화하는 견고한 해저 인프라의 이점을 누립니다.

초심해 프로젝트는 육상에서 고밀도 전력 분배를 점점 더 많이 통합하여, 운영사들이 현지 가스 터빈에 의존하지 않고 3,000m 깊이에서 전기 압축기와 해수 주입 펌프를 가동할 수 있도록 합니다. 이러한 변화는 얕은 프로젝트와의 OPEX(운영 비용) 차이를 줄이고, 초심해 생산 능력을 현금 창출 브라운필드(brownfield)의 효율적인 백필(back-fill)로 자리매김하게 합니다. 동시에 유전 엔지니어들은 더 긴 수평 시추와 고강도 플로우라인을 활용하여 하이드레이트 위험을 완화하고, 이는 더 빠른 생산 개시와 완만한 생산 감소 곡선으로 이어집니다. 결과적으로 FPS 시장은 재정 조건과 정치적 위험이 관리 가능한 경우 초심해 라이선스로 계속 전환될 것입니다.

4.3. 건조 방식별 분석: 개조 방식의 물량 확보와 신조 방식의 프리미엄 성장

개조 방식은 할인된 가격으로 이용 가능한 노후 VLCC(초대형 원유 운반선) 재고 덕분에 2025년 활동을 지배했으며, 운영사들이 30-36개월 이내에 유닛을 가동하고 일일 처리 배럴당 15,000달러 미만의 자본 집약도로 운영할 수 있게 했습니다. 이러한 비용 우위는 FPS 시장 점유율의 62.15%를 확보했지만, 소유주들이 넷제로(Net-Zero) 준비를 추구함에 따라 맞춤형 신조 선체에 대한 기록적인 관심이 쏠리고 있습니다. 시트리움(Seatrium)의 P-84 및 P-85 FPSO는 제로 일상 플레어링(zero routine flaring), 전용 CO₂ 재주입, 폐쇄형 버스 전기 분배를 통합하며, 이는 초기 비용을 증가시키지만 선체 수명을 30년 이상 연장하고 좌초 자산 위험을 피할 수 있습니다.

신조 방식은 또한 20kpsi 유전과 높은 GOR(Gas-Oil Ratio) 유체에 필요한 더 무거운 상부 설비를 지원하며, 이는 VLCC 선체 내에서는 거의 달성할 수 없는 용량입니다. 디지털 네이티브 설계는 광섬유 백본 케이블링, 상태 기반 모니터링, 원격 운영 센터를 통합하여 서비스 첫 10년 동안 해양 인력을 40% 줄이고 OPEX를 15% 감소시킵니다. 반대로 개조 방식은 사전 제작된 모듈로 작업 범위를 개선하여 부두 통합 시간을 단축함으로써, 한계 유전의 첫 생산을 위한 가장 빠른 경로로서의 역할을 유지합니다. 예측 기간 동안 FPS 시장은 개조 방식이 물량과 현금 흐름을 공급하고, 신조 방식이 더 높은 성장과 기술 기회를 제공하는 균형 잡힌 프로필을 보일 것입니다.

# 5. 지역별 분석

* 북미: 2025년 매출 점유율 38.30%를 유지했으며, 미국 에너지 정보청(EIA)이 2025년까지 일일 180만 배럴의 안정적인 해양 석유 생산량을 예측하는 멕시코만이 핵심입니다. Ballymore 및 Swordfish와 같은 발견은 기존 파이프라인 허브를 활용하며, 규제 확실성은 중형 FPSO에 유리한 꾸준한 타이백 프로젝트 잔고를 조성합니다. 멕시코의 심해 살리나 분지는 아직 평가 단계에 있지만, 재정적 인센티브가 성숙되면 상승 잠재력을 약속합니다. 캐나다의 Bay du Nord는 캐나다 최초의 부유식 생산 시스템 준비 유망 지역이며, 진행될 경우 뉴펀들랜드 조선소 업그레이드를 넘어 지역 건조 능력을 확장할 것입니다.

* 아시아 태평양: 중국, 인도네시아, 호주가 국내 탄화수소를 우선시함에 따라 2031년까지 연평균 11.18%로 가장 빠르게 성장하는 지역입니다. CNOOC의 기록적인 발견 성공은 조선소를 바쁘게 하고 있으며, 중국 계약업체들은 국가 기후 목표를 뒷받침하고 액체 생산량을 늘리기 위해 세계 최초의 탄소 포집 장비를 갖춘 FPSO를 출시했습니다. 인도네시아의 개혁된 생산 분배 계약은 동칼리만탄(East Kalimantan) 연안의 개척 블록을 신속하게 상업화하도록 설계되었으며, 여기서 리스 및 운영 FPSO가 가장 실현 가능한 운송 경로를 제공합니다. 한편, 한국과 일본은 이웃 시장에 고급 상부 설비 모듈, 동적 위치 제어 추진기, 극저온 장비를 공급하여 지역 경쟁력을 강화하고 있습니다.

* 유럽: 북해의 성숙도로 인해 점유율은 안정적이지만 상대적으로 낮은 성장을 보입니다. 그럼에도 불구하고 영국의 셰틀랜드 서부 전동화 타이백과 노르웨이의 육상 전력 공급 이니셔티브는 저탄소 운영을 위한 고사양 부유식 생산 시스템의 틈새 클러스터를 유지합니다. 남쪽으로는 키프로스와 이스라엘 연안의 지중해 심해 지역이 최종 투자 결정(FID) 이전 단계에 있으며, 10년 후반에 주문을 늘릴 수 있습니다. 러시아의 북극 FPSO 야망은 지정학적 제약으로 인해 중단되어, 유럽 엔지니어링 역량을 아프리카 메가 프로젝트와 브라질 프리솔트 캠페인으로 전환하고 있습니다. 전반적으로 지역 다각화는 단일 유전의 주기적 변동으로부터 FPS 시장을 완충합니다.

# 6. 경쟁 환경

산업 집중도는 중간 수준이며, 조선소와 EPC 기업의 통합이 진행됨에 따라 점차 높아지고 있습니다. 케펠 오프쇼어 & 마린(Keppel Offshore & Marine)과 셈코프 마린(Sembcorp Marine)의 합병은 상호 보완적인 조선소 시설을 통합하고 180억 싱가포르 달러 규모의 수주 잔고에서 조달 시너지를 실현할 수 있습니다. SBM 오프쇼어는 20년 이상 지속되는 용선 계약에 기반한 337억 달러의 수주 잔고로 계약자 선두를 달리고 있으며, 연금과 같은 현금 흐름의 매력을 보여줍니다. MODEC, BW 오프쇼어, Bumi Armada는 각각 선체 표준화와 디지털 트윈을 강조하여 가동 시간으로 차별화하는 기존 리스 계층을 구성합니다.

기술은 새로운 경쟁의 최전선입니다. 에퀴노르의 Step-Change 디지털 플랫폼은 요한 스베르드럽(Johan Sverdrup)의 데이터 레이크를 통합하여 AI 기반 유동 보증을 가능하게 하고 75%의 회수율을 달성하여 미래 수주에 대한 기준을 높이고 있습니다. 최근 요한 스베르드럽 3단계에 선정된 테크닙FMC(TechnipFMC)의 iEPCI™ 모델은 해저 장비와 유전 수명 서비스를 번들로 제공하여 고객이 인터페이스 위험과 일정을 단축할 수 있도록 합니다. SLB 및 베이커 휴즈(Baker Hughes)와 같은 OEM(주문자 상표 부착 생산) 업체들은 전동화된 유정 헤드와 탄소 포집 스키드를 공급하기 위해 경쟁하며, 선체 계약업체와 제휴하여 여러 번 구축할 수 있는 설계 템플릿에 장비를 내장하고 있습니다.

특히 주요 단조품, 계류 체인, 고압 라이저의 공급망 경색은 초기 단계 프레이밍 계약의 가치를 높입니다. 페트로브라스(Petrobras)와 쉘(Shell)과 같은 다중 자산 포트폴리오를 가진 운영사들은 몇 년 전에 조선소 슬롯을 확보하여, 늦게 진입하는 업체들은 2차 선체로 밀려나거나 한계 유전 용선으로 전환하게 됩니다. 결과적으로 FPS 시장은 건조, 리스, 운영 및 탈탄소화 자격을 단일 제안으로 결합할 수 있는 통합 플레이어에게 유리합니다.

주요 FPS 산업 리더:

* 테크닙FMC PLC (TechnipFMC PLC)

* 케펠 오프쇼어 & 마린 Ltd. (Keppel Offshore & Marine Ltd.)

* MODEC Inc.

* BW 오프쇼어 Ltd. (BW Offshore Ltd.)

* SBM 오프쇼어 N.V. (SBM Offshore N.V.)

# 7. 최근 산업 동향

* 2025년 7월: 에퀴노르(Equinor)는 AI 최적화 유전 관리를 통해 4천만~5천만 배럴의 추가 석유 환산량(boe) 회수를 목표로 하는 요한 스베르드럽(Johan Sverdrup) 3단계 프로젝트를 위해 테크닙FMC(TechnipFMC)와 53억 노르웨이 크로네 규모의계약을 체결했습니다.

본 보고서는 해저 유전에서 원유, 천연가스, 물 등의 유체를 분리 및 처리하는 플랫폼인 부유식 생산 시스템(Floating Production Systems, FPS) 시장에 대한 심층적인 분석을 제공합니다.

1. 시장 개요 및 전망

부유식 생산 시스템 시장은 2026년 732.1억 달러 규모에서 2031년에는 1,173.5억 달러에 달할 것으로 전망됩니다. 시장은 유형, 수심, 건조 방식 및 지역별로 세분화되어 분석됩니다.

* 유형별: FPSO(Floating Production Storage and Offloading), TLP(Tension Leg Platform), SPAR, 반잠수식(Semi-submersible), 바지선(Barge) 등으로 나뉩니다. 특히 FPSO 유닛은 2025년 시장 점유율의 54.10%를 차지하며 선두를 유지했습니다.

* 수심별: 천해(400m 미만), 심해(400~1,500m), 초심해(1,500m 초과)로 구분됩니다. 초심해 부문은 2031년까지 연평균 10.62%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

* 건조 방식별: 신규 건조(Newbuild)와 개조(Conversion)로 분류됩니다. 개조 방식은 짧은 리드 타임과 낮은 자본 집약도 덕분에 2025년 전체 배치량의 62.15%를 차지하며 여전히 높은 인기를 유지하고 있습니다.

* 지역별: 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카로 구분됩니다. 아시아 태평양 지역은 에너지 안보 정책과 상당한 해양 유전 발견에 힘입어 2031년까지 연평균 11.18%로 가장 빠르게 성장할 것으로 예측됩니다.

2. 시장 동인 및 제약 요인

주요 시장 동인로는 심해 탐사 투자 증가, 천해 매장량 감소에 따른 해양 생산 전환, FPSO 개조 기술 발전, 신흥국의 에너지 안보 강화 노력, 한계 유전 임대 모델의 확산, 상부 설비 전기화를 통한 운영 비용(OPEX) 절감 등이 있습니다.

반면, 시장 성장을 제약하는 요인으로는 원유 가격 변동성, 높은 자본 지출(CAPEX) 및 운영 비용, 제한적인 대형 선박 건조 능력, ESG(환경, 사회, 지배구조) 관련 자금 조달 제약 등이 지목됩니다.

3. 경쟁 환경 및 주요 기업

보고서는 시장 집중도, 인수합병(M&A), 파트너십 등 전략적 움직임, 주요 기업의 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다룹니다. SBM Offshore N.V., MODEC Inc., BW Offshore Ltd, Keppel Offshore & Marine Ltd, 삼성중공업(Samsung Heavy Industries Co. Ltd), 현대중공업(Hyundai Heavy Industries Co. Ltd) 등 글로벌 주요 기업들의 프로필과 최근 동향이 제시됩니다.

4. 보고서 구성

본 보고서는 연구 가정 및 시장 정의, 연구 범위, 연구 방법론, 경영 요약, 시장 개요(시장 동인, 제약, 공급망 분석, 규제 환경, 기술 전망, Porter의 5가지 경쟁 요인 포함), 시장 규모 및 성장 예측, 경쟁 환경, 시장 기회 및 미래 전망 등 포괄적인 내용을 다루고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 해상 활성 시추 장비 수

- 4.3 시장 동인

- 4.3.1 심해 탐사 투자 증가

- 4.3.2 얕은 수심 매장량 감소로 인한 해상 생산 전환

- 4.3.3 FPSO 전환 기술의 발전

- 4.3.4 신흥 경제국의 에너지 안보 추진

- 4.3.5 한계 유전 임대 모델의 급증

- 4.3.6 상부 구조물 전력화로 OPEX 절감

- 4.4 시장 제약

- 4.4.1 원유 가격 변동성

- 4.4.2 높은 CAPEX 및 OPEX 요구 사항

- 4.4.3 제한된 초대형 선체 조선소 역량

- 4.4.4 ESG 연계 금융 제약

- 4.5 공급망 분석

- 4.6 규제 환경

- 4.7 기술 전망

- 4.8 포터의 5가지 경쟁 요인

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 유형별

- 5.1.1 FPSO

- 5.1.2 인장 각형 플랫폼

- 5.1.3 SPAR

- 5.1.4 반잠수식

- 5.1.5 바지선

- 5.2 수심별

- 5.2.1 천해 (400m 미만)

- 5.2.2 심해 (400m ~ 1,500m)

- 5.2.3 초심해 (1,500m 초과)

- 5.3 건조 방식별

- 5.3.1 신규 건조

- 5.3.2 개조

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 노르웨이

- 5.4.2.4 러시아

- 5.4.2.5 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 태국

- 5.4.3.4 베트남

- 5.4.3.5 호주

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 트리니다드 토바고

- 5.4.4.3 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 아랍에미리트

- 5.4.5.3 카타르

- 5.4.5.4 이집트

- 5.4.5.5 나이지리아

- 5.4.5.6 앙골라

- 5.4.5.7 나미비아

- 5.4.5.8 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 제품 및 서비스, 최근 동향 포함)

- 6.4.1 SBM Offshore N.V.

- 6.4.2 MODEC Inc.

- 6.4.3 BW Offshore Ltd

- 6.4.4 Keppel Offshore & Marine Ltd

- 6.4.5 Samsung Heavy Industries Co. Ltd

- 6.4.6 Bumi Armada Berhad

- 6.4.7 TechnipFMC plc

- 6.4.8 Hyundai Heavy Industries Co. Ltd

- 6.4.9 Mitsubishi Heavy Industries Ltd

- 6.4.10 Teekay Corporation

- 6.4.11 Sembcorp Marine Ltd

- 6.4.12 Offshore Oil Engineering Co. (CNOOC)

- 6.4.13 COSCO Shipyard Group Co.

- 6.4.14 Daewoo Shipbuilding & Marine Engineering Co. Ltd

- 6.4.15 Aker Solutions ASA

- 6.4.16 Petrofac Ltd

- 6.4.17 China Harbor Engineering Co. Ltd

- 6.4.18 Yinson Holdings Berhad

- 6.4.19 Saipem S.p.A.

- 6.4.20 Wood Group PLC

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

부유식 생산 시스템(Floating Production System, FPS)은 해양 유전 및 가스전 개발에 필수적인 핵심 설비로서, 해상에서 원유와 천연가스를 생산, 처리, 저장 및 하역하는 기능을 통합적으로 수행하는 해상 구조물을 의미합니다. 주로 심해 및 초심해 지역에서 고정식 플랫폼 설치가 기술적 또는 경제적으로 어려운 경우에 활용되며, 해상 자원 개발의 효율성과 유연성을 극대화하는 데 기여하고 있습니다.

FPS는 그 기능과 형태에 따라 다양한 유형으로 분류됩니다. 가장 대표적인 것은 부유식 원유 생산·저장·하역 설비인 FPSO(Floating Production, Storage and Offloading)입니다. 이는 생산, 저장, 하역 기능을 모두 갖춘 선박형 구조물로, 전 세계적으로 가장 널리 사용됩니다. 이 외에도 생산 기능 없이 저장 및 하역 기능만을 수행하는 FSO(Floating Storage and Offloading), 시추 기능까지 포함하여 탐사부터 생산까지 일괄 수행하는 FDPSO(Floating Drilling, Production, Storage and Offloading)가 있습니다. 천연가스 분야에서는 해상에서 천연가스를 액화하여 저장 및 하역하는 FLNG(Floating Liquefied Natural Gas)와 액화천연가스를 저장하고 재기화하여 육상으로 공급하는 FSRU(Floating Storage and Regasification Unit)가 중요한 역할을 합니다. 또한, 선박형이 아닌 반잠수식 플랫폼 형태의 Semi-submersible FPS와 원통형 부유체인 SPAR 등도 특정 해양 환경과 생산 요구사항에 맞춰 활용되고 있습니다.

FPS의 주요 용도는 심해 및 초심해 유가스전 개발입니다. 고정식 플랫폼의 설치 한계를 극복하고, 수심이 깊은 해역의 자원 개발을 가능하게 함으로써 전 세계 에너지 공급에 기여하고 있습니다. 또한, 매장량이 적거나 생산성이 낮은 한계 유가스전에서도 경제성을 확보할 수 있도록 하며, 유전 수명이 다한 후 다른 유전으로 이동하여 재사용할 수 있는 이동성과 재배치 용이성 덕분에 투자 효율성이 높다는 장점이 있습니다. 해저 파이프라인 설치를 최소화하여 해양 환경 영향을 줄일 수 있다는 환경적 이점도 부각되고 있습니다. 최근에는 해상에서 직접 천연가스를 액화하여 운송 및 공급하는 FLNG와 FSRU를 통해 LNG 생산 및 공급망을 혁신하는 데 활용되고 있습니다.

FPS의 안정적이고 효율적인 운영을 위해서는 다양한 첨단 기술이 요구됩니다. FPS를 해상에 안정적으로 고정시키는 계류 시스템(Mooring System)은 앵커, 계류 라인, 체인, 와이어 로프 등으로 구성되며, 해상 환경에 대한 높은 내구성과 신뢰성을 필요로 합니다. 해저 유정에서 생산된 유체를 FPS로 이송하는 라이저 시스템(Riser System)은 유연 라이저와 강성 라이저 등 다양한 형태로 개발되어 심해 환경에 대응합니다. 원유 및 가스 처리, 분리, 정제, 압축 등 생산 공정을 수행하는 상부 구조물(Topside Facilities)은 고도의 엔지니어링 기술이 집약된 핵심 설비입니다. 또한, 해상 환경에 대한 안정성, 내구성, 효율성을 고려한 선체 및 부유체 설계 기술, 저장된 원유나 LNG를 셔틀 탱커 등으로 옮기는 하역 시스템 기술도 중요합니다. 최근에는 디지털 트윈, 인공지능, 빅데이터 등 디지털 기술을 접목하여 운영 효율성을 증대하고 유지보수를 최적화하며 안전 관리를 강화하는 스마트 FPS 기술 개발이 활발히 이루어지고 있습니다. 나아가 해상에서 발생하는 탄소 배출을 줄이기 위한 탄소 포집 및 저장(CCS) 기술과의 연계 연구도 진행되고 있습니다.

FPS 시장은 전 세계적인 심해 유가스전 개발 증가와 에너지 안보 강화 노력에 힘입어 지속적으로 성장하고 있습니다. 특히 심해 시추 및 생산 기술의 발전은 FPS 시장 성장을 견인하는 주요 요인입니다. 청정에너지로서 LNG 수요가 꾸준히 증가하면서 FLNG 및 FSRU 시장의 확대가 두드러지고 있으며, 이는 FPS 시장 전체의 성장에 긍정적인 영향을 미치고 있습니다. 유가 변동성은 시장에 단기적인 영향을 미칠 수 있으나, 장기적으로는 안정적인 에너지 공급원으로서 해상 자원 개발의 중요성이 부각되면서 FPS에 대한 수요는 견고할 것으로 전망됩니다. 또한, 환경 규제 강화에 따라 친환경적인 생산 방식에 대한 요구가 증가하면서, 환경 영향을 최소화하는 FPS 기술 개발이 더욱 중요해지고 있습니다.

미래 FPS 시장은 초심해 및 북극해 등 극한 환경에서의 자원 개발을 위한 기술 발전이 가속화될 것으로 예상됩니다. 친환경 및 저탄소 기술 통합은 미래 FPS의 핵심 경쟁력이 될 것입니다. 탄소 배출 저감 기술, 재생에너지 연계 시스템 등 친환경 FPS 개발이 가속화될 것이며, 인공지능, 빅데이터, 사물 인터넷(IoT) 기술을 활용한 디지털화 및 자동화 심화로 스마트 FPS로의 전환이 이루어질 것입니다. 건설 기간 단축 및 비용 절감을 위한 모듈화 및 표준화된 FPS 설계 및 건조 방식이 확산될 것이며, 장기적으로는 해상 풍력 발전 단지와의 연계, 해상 그린 수소 생산 플랫폼으로의 확장 가능성도 모색될 수 있습니다. FPS의 수명 종료 후 안전하고 효율적인 해체 및 재활용 기술 개발 또한 중요한 미래 과제로 부상하고 있습니다. 이러한 기술적 진보와 시장의 변화는 FPS가 미래 에너지 산업에서 더욱 중요한 역할을 수행하게 할 것입니다.