❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

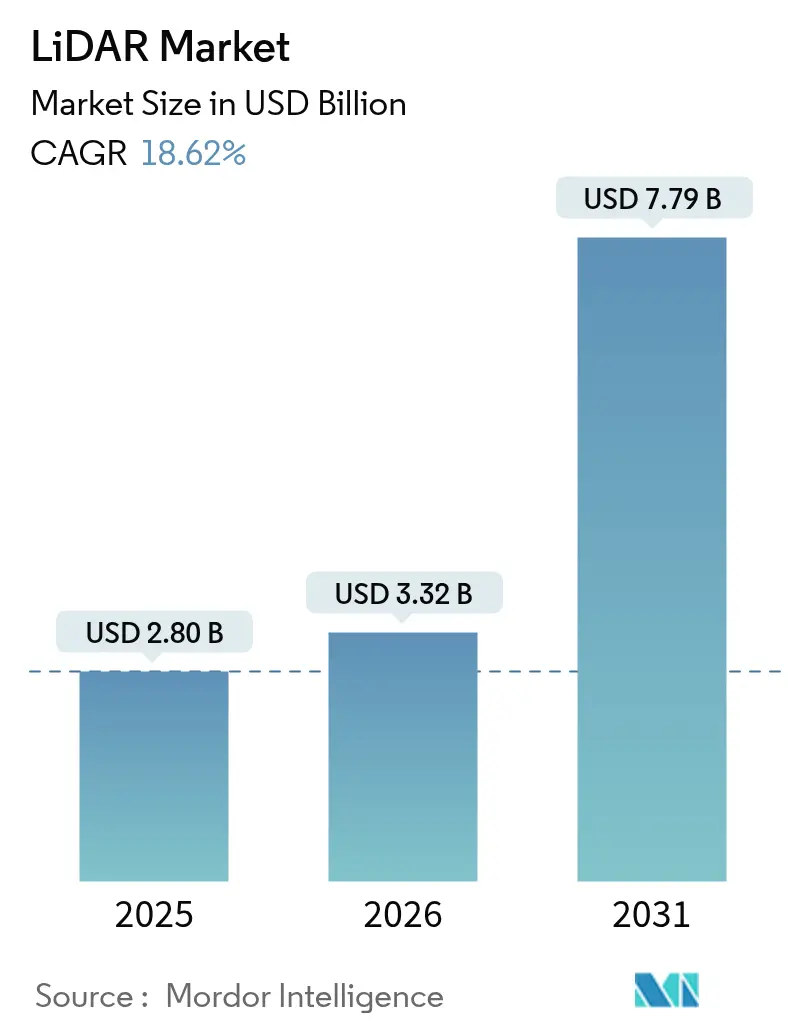

LiDAR 시장은 2020년부터 2031년까지의 연구 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 2026년 시장 규모는 33억 2천만 달러에 달할 것으로 전망되며, 2031년에는 77억 9천만 달러로 성장하여 2026년부터 2031년까지 연평균 성장률(CAGR) 18.62%를 기록할 것으로 예측됩니다. 아시아 태평양 지역은 가장 빠르게 성장하는 동시에 가장 큰 시장으로 자리매김할 것이며, 시장 집중도는 중간 수준으로 평가됩니다. 주요 시장 참여자로는 Sick AG, Velodyne LiDAR, Leica Geoystems AG, Faro Technologies Inc., Denso Corporation 등이 있습니다.

시장 분석 및 주요 동인

LiDAR 시장의 성장은 비용 최적화된 VCSEL(수직 공진 표면 발광 레이저), 성숙 단계에 접어든 SPAD(단일 광자 애벌런치 다이오드) 어레이, 그리고 차량용 시스템 온 칩(SoC)의 발전 덕분입니다. 이 기술들은 대량 생산 차량의 진입 비용을 낮추고 감지 범위와 신뢰성을 향상시키고 있습니다. 또한, UN R-157과 같은 규제는 레이더-카메라 조합만으로는 충족할 수 없는 심도 인식 기능을 명시함으로써 LiDAR 시장에 지속적인 규제 준수 동력을 제공하고 있습니다. 미국에서는미국에서는 자율주행 기술 및 첨단 운전자 보조 시스템(ADAS)에 대한 안전 표준 및 규제 논의가 활발히 진행되고 있으며, 이는 차량의 주변 환경 인식 능력 강화에 대한 요구를 증대시키고 있습니다. 이러한 규제 환경은 LiDAR 기술이 제공하는 정밀한 3D 공간 정보와 객체 감지 능력이 필수적인 요소로 부상하게 만드는 주요 동인 중 하나입니다.

또한, LiDAR 기술은 자동차 산업 외에도 다양한 분야에서 활용도가 높아지고 있습니다. 스마트 시티 구축을 위한 인프라 모니터링, 산업 자동화를 위한 로봇 비전, 드론을 이용한 지형 매핑 및 측량, 그리고 보안 및 감시 시스템 등에서 LiDAR의 역할이 확대되고 있습니다. 특히, 스마트 팩토리와 물류 자동화 분야에서는 로봇의 정확한 위치 인식과 장애물 회피를 위해 LiDAR 센서가 핵심적인 역할을 수행하며 생산성과 안전성을 향상시키고 있습니다.

이러한 다각적인 응용 분야의 확장은 LiDAR 시장의 지속적인 성장을 견인할 것으로 예상됩니다. 기술 발전과 함께 센서의 소형화, 경량화, 그리고 가격 경쟁력 확보가 이루어지면서 더욱 광범위한 산업에서 LiDAR 채택이 가속화될 것입니다. 특히, 인공지능(AI) 및 머신러닝 기술과의 융합은 LiDAR 데이터의 분석 및 활용 가치를 극대화하여 새로운 서비스와 솔루션 개발을 촉진할 것으로 기대됩니다.

LiDAR(Light Detection and Ranging)는 펄스 레이저 광을 활용하여 지구까지의 거리를 측정하고, 항공 시스템으로 획득한 데이터와 결합하여 지구 표면의 윤곽 및 특징에 대한 정밀한 3차원 정보를 생성하는 원격 감지 기술입니다. 본 보고서는 LiDAR 시장을 애플리케이션(로봇 차량, ADAS, 환경 모니터링, 산업 등), 유형(항공, 지상), 제품/기술(기계식, 고체), 구성 요소(레이저 스캐너, 내비게이션 및 포지셔닝, 빔 스티어링, 광검출기, 소프트웨어 및 서비스), 범위(단거리, 중거리, 장거리), 최종 사용자 산업(자동차, 항공우주 및 방위, 토목 공학 및 건설, 에너지 및 유틸리티, 농업, 석유 및 가스 등) 및 지역별로 세분화하여 분석하며, 각 부문의 시장 규모를 USD 가치로 제시합니다.

LiDAR 시장은 2026년 33.2억 달러 규모에서 2031년까지 77.9억 달러에 이를 것으로 전망됩니다. 특히, 비용 효율적인 속도 측정 및 간섭 면역성이라는 장점 덕분에 고체 주파수 변조 연속파(FMCW) 센서가 연평균 27.2%의 가장 빠른 성장률을 보이며 시장 성장을 주도하고 있습니다.

시장의 주요 성장 동력으로는 500달러 미만의 혁신적인 고체 센서가 중국 및 EU 자동차 시장에서 디자인-윈을 가속화하고 있다는 점이 꼽힙니다. 또한, UN R-157 자율주행 규제가 레벨 3 LiDAR의 확산을 촉진하고 있으며, 미국 인프라 법안은 회랑 및 기후 복원력 LiDAR 매핑 프로젝트에 자금을 지원하고 있습니다. 아프리카와 남미의 유틸리티 규모 재생 에너지 분야에서 드론 기반 지형 측량 수요가 증가하고 있으며, 북해 및 동아시아의 해상 풍력 발전소 건설을 위한 수심 측량 LiDAR 캠페인, 그리고 다크 웨어하우스 로봇 공학을 위한 인지 융합(Perception-Fusion) 기술 수요 역시 시장 성장을 견인하는 중요한 요인입니다.

반면, 시장 제약 요인으로는 EU의 눈 안전 규제가 1550nm 장거리 자동차 LiDAR의 적용을 저해하고 있다는 점, 4D 이미징 레이더의 가격 경쟁 압박이 단거리 ADAS 센서에 영향을 미친다는 점, 궤도 LiDAR 임무를 위한 우주 등급 부품의 희소성, 그리고 포인트 클라우드 데이터의 폭증으로 인해 국가 매핑 기관의 데이터 처리 부담이 가중되고 있다는 점 등이 있습니다.

경쟁 환경에서는 Hesai와 같은 중국 공급업체들이 수직 통합, 정부 보조금, 공격적인 가격 책정을 통해 자동차 부문 매출의 약 60%를 차지하며 시장을 주도하고 있습니다. 주요 기업으로는 Hesai Technology, RoboSense LiDAR, Velodyne Lidar Inc., Innoviz Technologies Ltd, Valeo SA, Leica Geosystems AG, Sick AG, Teledyne Optech, FARO Technologies Inc., Topcon Corporation, Luminar Technologies Inc., Ouster Inc., Continental AG, DENSO Corporation, Aeva Technologies 등이 있습니다.

본 보고서는 또한 시장 기회와 미래 전망, 그리고 미충족 수요에 대한 평가를 포함하고 있습니다. 특히, UN R-157 규제는 LiDAR만이 충족할 수 있는 심도 인식 기능을 의무화하여 주요 시장에서 레벨 3 자율 기능에 대한 필수 통합을 유도하고 있어, 관련 기술 개발 및 시장 확장에 중요한 기회가 될 것으로 보입니다.

![]()

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 500달러 미만 고체 센서의 돌파구, 중국 및 EU 자동차 설계 수주 가속화

- 4.2.2 자율주행 규제 UN R-157, L3 LiDAR 생산량 증가 촉발

- 4.2.3 미국 인프라 법안, 회랑 및 기후 복원력 LiDAR 매핑 자금 지원

- 4.2.4 아프리카 및 남미의 유틸리티 규모 재생에너지를 위한 드론 기반 지형 조사

- 4.2.5 북해 및 동아시아의 해상 풍력 수심 LiDAR 캠페인

- 4.2.6 암흑 창고 로봇 공학을 위한 인지 융합 수요

-

4.3 시장 제약

- 4.3.1 EU 눈 안전 규정, 1550nm 장거리 자동차 LiDAR 저해

- 4.3.2 단거리 ADAS 센서에 대한 4D 이미징 레이더 가격 압박

- 4.3.3 궤도 LiDAR 임무를 위한 우주 등급 부품 부족

- 4.3.4 포인트 클라우드 데이터 폭증으로 인한 국가 매핑 기관 과부하

- 4.4 가치 / 공급망 분석

- 4.5 규제 및 기술 전망

-

4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 교섭력

- 4.6.3 공급업체의 교섭력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

- 4.7 산업 가치 사슬 분석

-

4.8 기술 스냅샷

- 4.8.1 측정 프로세스 옵션

- 4.8.2 레이저 옵션

- 4.8.3 빔 조향 옵션

- 4.8.4 광검출기 옵션

5. 시장 규모 및 성장 예측 (가치)

-

5.1 유형별

- 5.1.1 항공

- 5.1.1.1 지형

- 5.1.1.2 수심

- 5.1.2 지상

- 5.1.2.1 모바일

- 5.1.2.2 정적

-

5.2 제품/기술별

- 5.2.1 기계식

- 5.2.2 솔리드 스테이트 (MEMS)

-

5.3 구성 요소별

- 5.3.1 레이저 스캐너

- 5.3.2 내비게이션 및 위치 확인 (IMU / GNSS)

- 5.3.3 빔 조향 및 MEMS 미러

- 5.3.4 광검출기 / 수신기

- 5.3.5 소프트웨어 및 서비스

-

5.4 범위별

- 5.4.1 단거리 (<100m)

- 5.4.2 중거리 (100-200m)

- 5.4.3 장거리 (>200m)

-

5.5 애플리케이션별

- 5.5.1 첨단 운전자 지원 시스템 (ADAS)

- 5.5.2 로봇 및 자율 주행 차량 (산업용

- 5.5.2.1 배송

- 5.5.3 회랑 및 지형 매핑

- 5.5.4 환경 및 산림 모니터링

- 5.5.5 도시 계획 및 스마트 인프라

- 5.5.6 해양 및 수심 측량

-

5.6 최종 사용자 산업별

- 5.6.1 자동차

- 5.6.2 항공우주 및 방위

- 5.6.3 토목 공학 및 건설

- 5.6.4 에너지 및 유틸리티

- 5.6.5 농업

- 5.6.6 석유 및 가스

-

5.7 지역별

- 5.7.1 북미

- 5.7.1.1 미국

- 5.7.1.2 캐나다

- 5.7.1.3 멕시코

- 5.7.2 남미

- 5.7.2.1 브라질

- 5.7.2.2 아르헨티나

- 5.7.2.3 남미 기타 지역

- 5.7.3 유럽

- 5.7.3.1 독일

- 5.7.3.2 프랑스

- 5.7.3.3 영국

- 5.7.3.4 이탈리아

- 5.7.3.5 스페인

- 5.7.3.6 유럽 기타 지역

- 5.7.4 아시아 태평양

- 5.7.4.1 중국

- 5.7.4.2 일본

- 5.7.4.3 대한민국

- 5.7.4.4 인도

- 5.7.4.5 호주

- 5.7.4.6 인도네시아

- 5.7.4.7 아시아 태평양 기타 지역

- 5.7.5 중동 및 아프리카

- 5.7.5.1 아랍에미리트

- 5.7.5.2 남아프리카

- 5.7.5.3 사우디아라비아

- 5.7.5.4 나이지리아

- 5.7.5.5 케냐

- 5.7.5.6 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필

- 6.4.1 헤사이 테크놀로지

- 6.4.2 로보센스 라이다

- 6.4.3 벨로다인 라이다 Inc.

- 6.4.4 이노비즈 테크놀로지스 Ltd

- 6.4.5 발레오 SA

- 6.4.6 라이카 지오시스템즈 AG (헥사곤 AB)

- 6.4.7 식 AG

- 6.4.8 텔레다인 옵텍

- 6.4.9 파로 테크놀로지스 Inc.

- 6.4.10 탑콘 코퍼레이션

- 6.4.11 루미나 테크놀로지스 Inc.

- 6.4.12 아우스터 Inc.

- 6.4.13 콘티넨탈 AG

- 6.4.14 발레오 샬터 운트 센조렌 GmbH

- 6.4.15 덴소 코퍼레이션

- 6.4.16 에바 테크놀로지스

- 6.4.17 넵텍 테크놀로지스 Corp. (MDA)

- 6.4.18 아르고 라이다 (아르고 AI)

- *목록은 전체가 아님

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

라이다(LiDAR)는 "Light Detection and Ranging"의 약자로, 레이저 펄스를 발사하여 대상 물체까지의 거리를 측정하고 이를 통해 3차원 공간 정보를 획득하는 원격 감지 기술입니다. 레이저 펄스가 물체에 반사되어 돌아오는 시간을 측정(비행시간 측정 방식)하거나 주파수 변화를 감지(주파수 변조 연속파 방식)하여 정밀한 거리 및 속도 정보를 얻습니다. 이 기술은 수백만 개의 점으로 구성된 '점군(Point Cloud)' 데이터를 생성하며, 이를 통해 주변 환경의 고해상도 3차원 지도를 구축할 수 있습니다. 라이다 시스템은 일반적으로 레이저 송신기, 스캐너, 수신기, 그리고 위치 및 자세 정보를 제공하는 GPS/IMU(관성 측정 장치)로 구성됩니다.

라이다는 스캐닝 방식과 측정 원리에 따라 다양하게 분류됩니다. 스캐닝 방식에 따라서는 크게 기계식 라이다와 고정형(Solid-state) 라이다로 나뉩니다. 기계식 라이다는 회전하는 미러나 프리즘을 사용하여 넓은 시야각을 확보하지만, 부피가 크고 가격이 비싸며 내구성이 상대적으로 약하다는 단점이 있습니다. 반면, 고정형 라이다는 MEMS(미세전자기계시스템) 미러, OPA(광학 위상 배열), 또는 플래시 라이다와 같이 움직이는 부품 없이 레이저 빔을 조향하여 소형화, 저비용화, 고내구성을 실현합니다. 측정 원리에 따라서는 레이저 펄스의 왕복 시간을 측정하는 비행시간(Time-of-Flight, ToF) 방식과, 연속적인 레이저 파동의 주파수 변화를 측정하여 거리와 속도를 동시에 얻는 주파수 변조 연속파(Frequency Modulated Continuous Wave, FMCW) 방식으로 구분됩니다. FMCW 방식은 주변 간섭에 강하고 직접적인 속도 정보를 제공한다는 장점이 있습니다.

라이다 기술은 다양한 산업 분야에서 핵심적인 역할을 수행하고 있습니다. 가장 대표적인 활용 분야는 자율주행 자동차입니다. 라이다는 주변 환경의 정밀한 3차원 지도를 실시간으로 생성하여 차량의 위치를 정확히 파악하고, 보행자, 차량, 장애물 등을 감지하여 안전한 주행을 돕습니다. 로봇 공학에서는 로봇의 자율적인 이동 및 환경 인식을 위한 SLAM(Simultaneous Localization and Mapping) 기술에 필수적으로 사용됩니다. 또한, 측량 및 매핑 분야에서는 고해상도 지형도 제작, 도시 계획, 건설 현장 모니터링 등에 활용되며, 농업 분야에서는 작물 생장 모니터링 및 정밀 농업에 기여합니다. 임업에서는 산림 자원 조사 및 바이오매스 추정에, 기상학에서는 대기 오염 물질 및 구름 높이 측정에 사용됩니다. 고고학에서는 울창한 숲 아래 숨겨진 유적을 발굴하는 데에도 중요한 도구로 활용됩니다.

라이다는 단독으로 사용되기보다는 다른 센서 및 기술과의 융합을 통해 시너지를 창출합니다. 레이더(Radar)는 전파를 사용하여 악천후(안개, 비 등)에 강하다는 장점이 있지만, 라이다에 비해 해상도가 낮고 3차원 정보가 부족합니다. 카메라는 풍부한 색상 및 질감 정보를 제공하며 저렴하지만, 직접적인 깊이 정보가 부족하고 조명 조건에 민감합니다. 따라서 라이다, 카메라, 레이더 등의 센서 데이터를 융합(Sensor Fusion)하여 각 센서의 단점을 보완하고 환경 인지 능력을 극대화하는 것이 일반적입니다. 또한, 라이다 데이터의 정확한 위치 정보를 위해 GPS와 IMU가 필수적으로 사용됩니다. 획득된 점군 데이터를 효율적으로 처리하기 위한 점군 데이터 처리(Point Cloud Processing) 기술과 인공지능(AI) 기반의 객체 인식 및 분류 알고리즘 또한 라이다 기술의 활용 가치를 높이는 데 중요한 역할을 합니다.

라이다 시장은 자율주행 자동차 및 로봇 산업의 급격한 성장에 힘입어 빠르게 확대되고 있습니다. 벨로다인(Velodyne), 루미나(Luminar), 이노비즈(Innoviz), 에바(Aeva), 아우스터(Ouster), 헤사이(Hesai), 로보센스(RoboSense) 등 다수의 기업들이 기술 개발 경쟁을 벌이고 있으며, 특히 고정형 라이다와 FMCW 라이다 기술이 주목받고 있습니다. 현재 라이다는 높은 가격과 부피, 그리고 일부 악천후에서의 성능 한계 등의 과제를 안고 있지만, 기술 발전과 대량 생산을 통해 이러한 문제점들이 점차 해결될 것으로 예상됩니다.

미래에는 라이다의 소형화, 저비용화가 더욱 가속화되어 자율주행차뿐만 아니라 스마트 시티, 스마트 인프라, 물류 로봇, 드론, 심지어 증강현실(AR)/가상현실(VR) 기기 등 다양한 분야로 적용이 확대될 것입니다. 특히, 인공지능 및 머신러닝 기술과의 결합을 통해 라이다 데이터의 분석 및 활용 능력이 비약적으로 향상될 것이며, 소프트웨어 정의 라이다(Software-Defined LiDAR)와 같은 유연한 시스템 개발도 활발해질 것입니다. 궁극적으로 라이다는 인간의 시각을 보완하고 확장하는 핵심 센서로서, 미래 사회의 다양한 혁신을 이끄는 중요한 기술로 자리매김할 것입니다.