❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

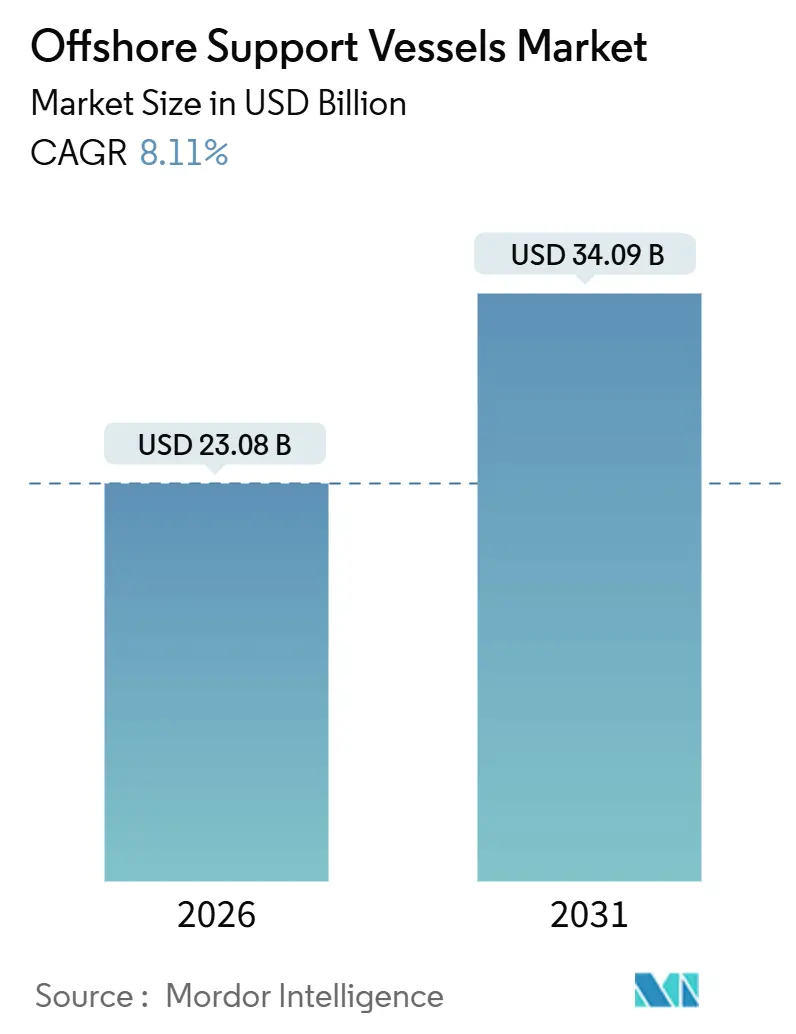

해양 지원 선박(Offshore Support Vessels, OSV) 시장은 2026년 230억 8천만 달러에서 2031년 340억 9천만 달러 규모로 성장할 것으로 예상되며, 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR) 8.11%를 기록할 전망입니다.

시장 개요 및 주요 동향

현재 시장은 기존 석유 및 가스 시추, 가속화되는 해상 풍력 발전소 건설, 상당한 규모의 해체 작업 잔고가 겹치면서 선박 활용률이 높은 상태입니다. 반면, 조선소 생산 능력과 변동성 높은 철강 가격이 신규 건조 공급을 억제하고 있습니다. 용선주들은 앵커 핸들링, 해저 작업, 풍력 발전 단지 물류 등 다양한 역할을 수행할 수 있는 다목적 선박을 선호하며, 선주들은 국제해사기구(IMO) 2030년 배출가스 규제 충족을 위해 배터리 하이브리드 및 메탄올 연료 사용 가능 추진 시스템을 추가하는 데 주력하고 있습니다. 선단의 평균 연령이 18년에 달하여 교체 수요가 증가하고 있으며, 이는 자금난을 겪는 운영사들에게는 진입 장벽이 되지만, 현대화된 선단에게는 가격 결정력을 부여하고 있습니다. 따라서 경쟁 역학은 단순히 선박 수보다는 추진 기술, 동적 위치 제어(Dynamic Positioning, DP) 등급, 디지털 준비 상태에 따라 달라집니다.

핵심 요약

* 선박 유형별: 앵커 핸들링 예인/앵커 핸들링 예인 공급 선박(AHT/AHTS)이 2025년 해양 지원 선박 시장 점유율의 42.4%를 차지했으며, 다목적, 해저 건설 및 대기 승무원 선박 부문은 2031년까지 9.5%의 CAGR로 성장할 것으로 예상됩니다.

* 적용 분야별: 석유 및 가스가 2025년 시장 점유율의 50.9%를 유지했으며, 해상 풍력은 2031년까지 15.9%의 CAGR로 빠르게 성장하고 있습니다.

* 지역별: 북미가 2025년 시장 점유율 33.7%로 선두를 달렸으며, 아시아 태평양 지역은 2031년까지 9.1%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

* 시장 집중도: 중간 수준입니다.

시장 동향 및 통찰

성장 동력:

1. 해양 E&P CAPEX의 상승 주기: 2024-2025년에 걸쳐 해양 탐사 예산이 회복되었으며, 2020년 침체기 동안 연기되었던 프로젝트들이 승인되었습니다. 셰브론(Chevron)은 멕시코만 프로젝트에 70억 달러를, 엑손모빌(ExxonMobil)은 2025년 초 가이아나 해머헤드(Hammerhead) 유전 개발을 승인했습니다. 이들 프로젝트는 AHT/AHTS 및 PSV 지원을 지속적으로 필요로 합니다. 2024년 중반까지 시추 장비 활용률은 88%로 상승했으며, 북해 지역의 DP-2 일일 요금은 25,000달러를 초과했습니다.

2. 해상 풍력 발전 설치 가속화: 유럽 및 아시아 개발업체들은 전문 서비스 운영 선박(SOV), 케이블 부설 지원 선박, 승무원 운송 선박(CTV)에 의존하는 기가와트급 해상 풍력 단지를 건설하고 있습니다. 카델러(Cadeler)는 2025년 Ørsted의 Hornsea 3 프로젝트에 5억 달러 규모의 계약을 확보했으며, 중국은 2024년에 6GW의 해상 풍력을 추가했습니다. 미국 해양 에너지 관리국(BOEM)의 Empire Wind 및 Sunrise Wind 프로젝트 승인은 존스법(Jones Act)의 제약을 받는 시장을 열었으며, 규정 준수 선박은 일일 50,000달러 이상의 요금을 받고 있습니다.

3. 노후 선단 교체 및 친환경 개조 수요: 2024년 기준 선단의 평균 연령은 18년에 달하여 메탄올 이중 연료 및 배터리 하이브리드 시스템에 대한 투자를 촉진하고 있습니다. 에이데스빅(Eidesvik)은 2025년 두 척의 PSV를 개조하여 탄소 집약도를 80% 절감했으며, 머스크 서플라이 서비스(Maersk Supply Service)는 2024년 네 척의 앵커 핸들러에 4,500만 달러를 투자하여 하이브리드 개조를 통해 DP 운영 중 연료 소비를 20% 절감했습니다.

4. 데이터 기반 OPEX 최적화: 예측 분석은 가동 중단 시간과 연료 비용을 절감하고 있습니다. 뷰로 베리타스(Bureau Veritas)는 2024년 디지털 트윈 플랫폼을 출시하여 항만 정비 일정을 최적화하고 있으며, 노르웨이 기업 시비움(Seavium)은 8척의 PSV에서 트림 및 경로 최적화를 통해 12%의 연료 절감 효과를 보고했습니다. 부르봉(Bourbon)은 2025년 30척의 선박을 IoT 백본에 연결하여 고장을 72시간 전에 예측하고 유지보수 비용을 전년 대비 18% 절감했습니다.

제약 요인:

1. 높은 유가 변동성: 2024-2025년 브렌트유 가격이 70~90달러 사이를 오가면서 고비용 유전 프로젝트의 최종 투자 결정(FID)이 지연되었습니다. 토탈에너지스(TotalEnergies)는 앙골라 베고니아(Begonia) 프로젝트를 연기했으며, 타이드워터(Tidewater)는 2024년 3분기에 선단의 12%가 즉각적인 후속 계약 없이 계약 만료에 직면했다고 밝혔습니다.

2. 숙련된 승무원 부족: 국제해사기구(IMO)는 2026년까지 89,510명의 해기사 부족을 경고했습니다. 솔스타드(Solstad)는 DP 운영자와 기관장을 확보하지 못해 2024년 8척의 선박을 유휴 상태로 두었습니다. 아시아 태평양 지역의 심각한 인력 부족은 운영사들이 유럽 승무원을 프리미엄 임금으로 수입하게 만들어 마진을 압박하고 있습니다.

부문별 분석

* 선박 유형별: AHT/AHTS는 2025년 해양 지원 선박 시장 점유율의 42.4%를 차지했습니다. 이는 멕시코만, 북해, 서아프리카의 심해 시추 장비 이동에 의해 주도되었으며, 15,000볼라드 풀(bollard-pull) 이상의 현대식 선박은 타이드워터 선단 허브에서 82% 이상의 활용률을 보였습니다. PSV(Platform Supply Vessels)는 시추 유체 및 보급품 물류를 지원하며 뒤를 이었습니다. 다목적 지원 선박(MPSV), 해저 건설 선박, 대기 승무원 선박을 포함하는 ‘기타 유형’ 부문은 9.5%의 CAGR로 전체 시장 성장률을 능가할 것으로 예상됩니다.

* 적용 분야별: 석유 및 가스는 2025년 해양 지원 선박 시장 규모의 50.9%를 차지했습니다. 이는 브라질 프레솔트 산토스 분지의 페트로브라스(Petrobras) 62척 선박 용선 포트폴리오와 멕시코만의 셰브론 앵커(Anchor) 프로젝트에 힘입은 바 큽니다. 해체 작업 또한 수요를 뒷받침합니다. 해상 풍력은 15.9%의 CAGR로 가장 빠르게 성장하는 적용 분야입니다. Ørsted의 Hornsea 3 프로젝트만 해도 25년간의 운영 단계에 12척의 SOV와 8척의 CTV를 계약했습니다. 해저 광업 및 해양 양식업과 같은 신흥 틈새시장도 부상하고 있습니다.

* 지역별:

* 북미: 2025년 해양 지원 선박 시장 점유율의 33.7%를 차지했습니다. 이는 멕시코만의 22개 활성 시추 장비와 초기 단계의 미국 풍력 프로젝트에 의해 주도되었습니다. 존스법의 제한으로 30GW 규모의 대서양 파이프라인에 사용 가능한 규정 준수 SOV는 12척에 불과하여, 일일 용선료가 50,000달러 이상으로 치솟고 걸프만 연안 조선소의 신규 주문을 촉발하고 있습니다.

* 유럽: 북해 시추 강도와 세계 최대 규모의 해상 풍력 발전 기반을 결합하고 있습니다. Ørsted의 Hornsea 3 및 RWE의 Sofia 프로젝트는 2050년까지 20척의 SOV를 확보하여 카델러(Cadeler)와 시웨이 7(Seaway 7)에 장기적인 수익 흐름을 보장하고 있습니다.

* 아시아 태평양: 중국의 2030년까지 100GW 해상 풍력 목표와 인도의 크리슈나-고다바리(Krishna-Godavari) 심해 프로그램에 힘입어 2031년까지 9.1%의 CAGR을 기록할 것입니다. 중국은 2024년 6.3GW를 설치하여 양장(Yangjiang)과 같은 해안 기지에서 승무원 운송 활용률을 85% 이상으로 끌어올렸습니다.

경쟁 환경

시장 집중도는 중간 수준입니다. 상위 5개 운영사(타이드워터, 부르봉, 머스크 서플라이 서비스, 시코어 마린, 에디슨 추스트 오프쇼어)가 전 세계 용량의 약 35%를 차지하고 있어 지역 전문 기업들이 활동할 여지가 있습니다. 이제 기술 및 환경적 자격이 단순히 선단 규모보다 중요합니다. 타이드워터는 2024년 스와이어 퍼시픽(Swire Pacific)으로부터 12척의 현대식 PSV를 1억 8천만 달러에 인수하여 노후 선박을 퇴역시키고 DP-2 선박을 아시아 태평양 풍력 캠페인에 즉시 투입했습니다. 머스크 서플라이 서비스의 4,500만 달러 규모 하이브리드 개조 프로그램은 에퀴노르와의 지속 가능성 연계 용선 계약을 프리미엄 요율로 확보했습니다.

디지털 우위 또한 차별화 요소가 되고 있습니다. 예를 들어, 선박의 실시간 성능 데이터를 분석하여 연료 효율을 최적화하고 유지보수 일정을 예측하는 솔루션은 운영 비용을 절감하고 가동 시간을 극대화하는 데 기여합니다. 이러한 기술적 진보는 해양 지원 선박 시장의 경쟁 구도를 재편하고 있으며, 단순히 선박을 소유하는 것을 넘어 고부가가치 서비스를 제공할 수 있는 기업들이 시장을 선도할 것으로 예상됩니다.

해양 지원 선박(Offshore Support Vessels, OSV)은 해양 작업에 특화된 선박으로, 플랫폼 지원, 앵커 핸들링, 건설 및 유지보수 등 다양한 역할을 수행하며 해상 장비 운송 및 수리에 필수적입니다. 이 선박들은 석유 및 가스부터 해상 풍력 프로젝트에 이르기까지 여러 용도에 맞게 맞춤 제작됩니다.

글로벌 해양 지원 선박 시장은 2026년 약 230억 달러 규모에서 2031년까지 340억 달러로 성장할 것으로 전망됩니다. 시장 성장의 주요 동력은 해양 E&P(탐사 및 생산) CAPEX의 상승, 해상 풍력 발전 설비의 가속화, 엄격해지는 해체 의무, 부유식 생산 시스템(FPSO, FLNG)의 급증, 노후 선박 교체 및 친환경 개조 수요, 그리고 디지털 트윈 및 상태 기반 유지보수(CBM)를 통한 데이터 기반 운영 비용(OPEX) 최적화 등입니다.

반면, 높은 유가 변동성, 자본 집약적인 신조선 건조 비용, 숙련된 승무원 부족, 제한된 조선소 생산 능력 및 높은 철강 가격 등은 시장 성장을 제약하는 요인으로 작용합니다. 특히 국제해사기구(IMO)는 2026년까지 89,510명의 해기사 부족을 예상하며, 이는 선박 배치 지연 및 임금 상승을 야기할 수 있습니다.

본 보고서는 선박 유형, 적용 분야 및 지역별로 시장을 세분화하여 분석합니다. 선박 유형별로는 앵커 핸들링 예인선/앵커 핸들링 예인 공급 선박(AHT/AHTS), 플랫폼 공급 선박(PSV) 및 기타 유형으로 나뉘며, AHT/AHTS는 2025년 시장 점유율 42.4%로 가장 큰 비중을 차지합니다. 적용 분야별로는 해양 석유 및 가스, 해상 풍력, 해양 해체 및 기타 분야로 구분됩니다. 지역별로는 북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카의 주요 국가들을 포함한 시장 규모 및 예측을 다룹니다.

기술적 측면에서는 운영 비용 절감 및 환경 규제 준수를 위해 배터리-하이브리드 추진, 메탄올 이중 연료 엔진, 예측 유지보수 및 디지털 트윈과 같은 기술 도입이 활발합니다. 예를 들어, 미국 해상 풍력 부문에서는 존스법(Jones Act) 규제로 인한 선박 부족으로 일일 용선료가 5만 달러 이상으로 상승하는 현상이 나타나고 있습니다.

경쟁 환경 분석에서는 시장 집중도, M&A 및 파트너십 등 전략적 움직임, 주요 기업의 시장 점유율 및 순위, 그리고 Bourbon Corporation SA, Maersk Supply Service AS, Edison Chouest Offshore LLC 등 주요 기업들의 상세 프로필을 제공합니다.

결론적으로, 본 보고서는 해양 지원 선박 시장의 현재와 미래를 종합적으로 조망하며, 시장 기회 및 미개척 분야에 대한 평가를 포함합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 해양 E&P CAPEX의 상승 주기

- 4.2.2 해상 풍력 설치 가속화

- 4.2.3 더욱 엄격해진 해체 의무

- 4.2.4 부유식 생산 시스템(FPSO, FLNG)의 급증

- 4.2.5 노후 선단 교체 및 친환경 개조 수요

- 4.2.6 데이터 기반 OPEX 최적화 (디지털 트윈, CBM)

- 4.3 시장 제약

- 4.3.1 높은 유가 변동성

- 4.3.2 자본 집약적인 신조 비용

- 4.3.3 숙련된 승무원 부족

- 4.3.4 제한된 야드 용량 및 높은 철강 가격

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 협상력

- 4.7.2 구매자의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 선단 연령 및 갱신 분석

- 4.9 투자 분석

5. 시장 규모 및 성장 예측

- 5.1 선박 유형별

- 5.1.1 앵커 핸들링 예인선/앵커 핸들링 예인 공급선 (AHT/AHTS)

- 5.1.2 플랫폼 공급선 (PSV)

- 5.1.3 기타 유형 (MPSV, 해저, 대기 승무원)

- 5.2 애플리케이션별

- 5.2.1 해양 석유 및 가스

- 5.2.2 해상 풍력

- 5.2.3 해양 해체

- 5.2.4 기타 애플리케이션

- 5.3 지역별

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.2 유럽

- 5.3.2.1 영국

- 5.3.2.2 노르웨이

- 5.3.2.3 독일

- 5.3.2.4 프랑스

- 5.3.2.5 이탈리아

- 5.3.2.6 러시아

- 5.3.2.7 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 중국

- 5.3.3.2 인도

- 5.3.3.3 일본

- 5.3.3.4 대한민국

- 5.3.3.5 아세안 국가

- 5.3.3.6 호주 및 뉴질랜드

- 5.3.3.7 기타 아시아 태평양

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 칠레

- 5.3.4.4 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 아랍에미리트

- 5.3.5.3 카타르

- 5.3.5.4 나이지리아

- 5.3.5.5 앙골라

- 5.3.5.6 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 가용 재무 정보, 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Bourbon Corporation SA

- 6.4.2 Maersk Supply Service AS

- 6.4.3 Seacor Marine Holdings Inc.

- 6.4.4 Edison Chouest Offshore LLC

- 6.4.5 Swire Pacific Limited

- 6.4.6 Tidewater Inc.

- 6.4.7 Harvey Gulf International Marine LLC

- 6.4.8 Solstad Offshore ASA

- 6.4.9 Hornbeck Offshore Services Inc.

- 6.4.10 PACC Offshore Services Holdings Ltd.

- 6.4.11 DOF Group ASA

- 6.4.12 Vroon Offshore Services BV

- 6.4.13 Siem Offshore Inc.

- 6.4.14 Havila Shipping ASA

- 6.4.15 Eidesvik Offshore ASA

- 6.4.16 Vallianz Holdings Limited

- 6.4.17 Companhia Brasileira de Offshore (CBO)

- 6.4.18 Zakher Marine International

- 6.4.19 Damen Shipyards Group

- 6.4.20 Deep Sea Supply Plc

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

해양 지원 선박은 해상 유전 및 가스전 개발, 해상 풍력 발전소 건설 및 유지보수, 해양 연구 및 탐사 등 광범위한 해양 활동을 지원하기 위해 특수 설계 및 건조된 선박을 총칭합니다. 이들은 주로 해상 플랫폼에 인력, 장비, 자재를 운송하고, 해상 구조물 설치 및 해체, 예인, 앵커 핸들링, 잠수 지원, 안전 및 환경 보호 등 다양한 고부가가치 서비스를 제공합니다. 일반 상선과는 달리 복잡하고 역동적인 해상 작업 환경에 최적화된 동적 위치 유지(DP) 시스템, 고성능 크레인, 헬리덱 등 첨단 장비를 갖추고 있어, 정밀하고 안전한 작업 수행이 가능합니다.

해양 지원 선박은 그 기능과 용도에 따라 여러 유형으로 분류됩니다. 대표적으로 앵커 핸들링, 예인 및 보급품 운송을 담당하는 앵커 핸들링 예인 보급선(AHTS: Anchor Handling Tug Supply Vessel), 해상 플랫폼에 연료, 식수, 시멘트, 진흙 등 각종 보급품을 운송하는 플랫폼 보급선(PSV: Platform Supply Vessel)이 있습니다. 이 외에도 원격 조종 무인 잠수정(ROV) 운용, 잠수 지원, 해상 건설 지원 등 다목적 고부가가치 작업을 수행하는 다목적 지원 선박(MPSV: Multi-Purpose Support Vessel), 해상 구조물 설치 및 해체에 특화된 건설 지원 선박(CSV: Construction Support Vessel), 해상 풍력 발전소 유지보수 인력 및 장비 운송과 숙박을 제공하는 서비스 운용 선박(SOV: Service Operation Vessel), 그리고 인력 및 소량의 긴급 화물을 고속으로 운송하는 고속 지원 선박(FSV: Fast Support Vessel) 등이 존재합니다. 각 유형은 특정 해양 작업의 효율성과 안전성을 극대화하도록 설계되어 있습니다.

이러한 해양 지원 선박의 주요 용도는 해상 유전 및 가스전 개발 지원이 가장 큰 비중을 차지합니다. 시추 리그 및 생산 플랫폼에 인력과 물자를 운송하고, 앵커 설치 및 회수, 예인, 비상 대기 등의 필수적인 역할을 수행합니다. 또한, 해상 풍력 발전소의 건설 및 유지보수 작업에 투입되어 터빈 설치, 인력 및 장비 운송, 숙박 제공 등 중요한 기능을 담당합니다. 해양 건설 분야에서는 해상 교량, 파이프라인, 해저 케이블 설치 및 유지보수를 지원하며, 해양 연구 및 탐사 활동에서는 지질 조사, 해양 환경 모니터링, 수중 탐사 등을 위한 플랫폼 역할을 합니다. 나아가 수중 작업 지원, 해상 화재 진압, 기름 유출 방제, 수색 및 구조 등 해양 안전 및 환경 보호 활동에도 필수적으로 활용됩니다.

해양 지원 선박의 성능과 효율성을 결정하는 핵심은 첨단 기술력에 있습니다. 가장 중요한 기술 중 하나는 동적 위치 유지 시스템(DP: Dynamic Positioning System)입니다. 이는 GPS, 자이로스코프, 풍향계 등 다양한 센서 정보를 바탕으로 추진기와 스러스터를 정밀하게 제어하여 선박을 특정 위치에 오차 없이 고정시키는 기술로, 복잡한 해상 작업의 안전성과 정밀도를 보장합니다. 또한, 디젤-전기 추진, LNG 이중 연료 추진 등 효율성과 친환경성을 높이는 첨단 추진 시스템이 적용되고 있으며, 중량물 인양 및 이동, 앵커 핸들링을 위한 고성능 크레인 및 윈치 시스템도 필수적입니다. 수중 작업 및 탐사를 위한 ROV 및 AUV 운용 시스템, 그리고 통합 제어 시스템, 빅데이터 분석, 인공지능 기반 운항 최적화 등 선박 자동화 및 디지털화 기술도 빠르게 발전하고 있습니다. 더불어 배기가스 저감 장치, 폐열 회수 시스템, 배터리 하이브리드 시스템 등 친환경 기술의 도입도 활발히 이루어지고 있습니다.

해양 지원 선박 시장은 해상 유전 및 가스전 개발 투자, 해상 풍력 발전 시장의 급성장, 해양 자원 탐사 수요 증가 등을 주요 동인으로 성장해 왔습니다. 현재 시장은 유가 변동성, 글로벌 경제 상황, 그리고 환경 규제 강화 등 다양한 요인에 의해 영향을 받고 있습니다. 특히 해상 풍력 시장의 성장은 해양 지원 선박 시장의 새로운 성장 동력으로 작용하며, 관련 선박의 수요를 견인하고 있습니다. 그러나 과잉 공급 문제, 운임 경쟁 심화, 노후 선박 교체 수요, 그리고 엄격해지는 환경 규제 준수 등은 시장이 직면한 도전 과제입니다. 북해, 멕시코만, 브라질, 서아프리카, 동남아시아 등 주요 해양 자원 개발 지역이 핵심 시장을 형성하고 있으며, 각 지역의 특성에 맞는 선박 수요가 발생하고 있습니다.

미래 해양 지원 선박 시장은 친환경 및 디지털 전환이 가속화될 것으로 전망됩니다. LNG, 메탄올, 암모니아 등 대체 연료 추진 선박과 배터리 하이브리드 시스템의 도입이 확대될 것이며, 자율 운항 기술, 원격 모니터링, 데이터 기반 예측 유지보수 등 디지털 기술의 적용이 더욱 보편화될 것입니다. 또한, 해상 풍력 발전 시장의 지속적인 성장은 SOV, CSV 등 관련 해양 지원 선박의 수요를 크게 증가시킬 것으로 예상됩니다. 심해 유전 개발, 북극 항로 개척 등 극한 환경에서의 작업이 늘어나면서 고성능, 고내구성의 특수 해양 지원 선박의 필요성도 증대될 것입니다. 단순 보급 기능을 넘어 ROV 운용, 잠수 지원, 해상 건설 등 복합적인 고부가가치 작업을 수행할 수 있는 다목적 선박의 중요성이 커질 것이며, 해양 안전 및 환경 보호에 대한 국제적 규제가 더욱 강화됨에 따라 이에 부합하는 첨단 안전 장비와 친환경 기술을 갖춘 선박의 경쟁력이 더욱 높아질 것입니다. 이러한 변화는 해양 지원 선박 산업의 지속적인 혁신과 성장을 이끌 것입니다.